機構投資者異質(zhì)性對股價同步性的影響

2021-04-14 03:34:25曹佳

經(jīng)濟研究導刊 2021年7期

關鍵詞:機構投資者

曹佳

摘 要:股價同步性是衡量股價中公司特質(zhì)信息的主要指標。基于2007—2014年上證A股數(shù)據(jù),實證檢驗機構投資者與股價同步性之間的關系。研究結果表明,機構投資者與股價同步性負相關。進一步研究發(fā)現(xiàn),投機投資者與股價同步性顯著正相關,獨立投資者則相反。研究結論為理清機構投資者真正作用提供了證據(jù)。

關鍵詞:股價同步性;機構投資者;異質(zhì)性

引言

我國證券市場發(fā)展起步較晚,經(jīng)過了近30年發(fā)展歷程,我國股市總體呈現(xiàn)不斷完善的發(fā)展趨勢。但是和發(fā)達資本主義國家相比,我國證券市場依舊不夠成熟。深圳交易所發(fā)布的報告顯示,截至2018年,我國中小投資者占比約為80%。由于中小投資者普遍存在投資經(jīng)驗不足、專業(yè)知識不足,我國證券市場投機氛圍濃厚,“追漲殺跌”“羊群效應”時有發(fā)生,導致我國證券市場股價同步性居高不下。較高的股價同步性削弱了股票價格對公司價值的甄別和篩選功能,如何降低股價同步性是學術界一直討論的熱點。一般而言,機構投資者在資金實力、投資經(jīng)驗、信息搜集等方面和中小投資者相比具有獨特的優(yōu)勢。現(xiàn)有文獻大多是將機構投資者持股比例作為替代變量研究機構投資者,本文將機構投資者進行分類,以此來探討不同機構投資者類型對股份同步性的具體影響。

一、文獻綜述

現(xiàn)有文獻對于機構投資者與股價同步性的研究結論還沒有形成定論,其大體分為三個方面:其一,Piotroski(2004)基于對美國證券市場的研究發(fā)現(xiàn)機構投資者的交易行為有利于股價對于公司特質(zhì)信息的及時吸收從而降低了公司股價同步性。游家興、汪立琴(2012)的研究表明,機構投資者持股比例的增加促進了股票價格對公司特質(zhì)信息的吸收,避免了股價的同步波動。其二,Kelly(2005)的研究表明,信息環(huán)境越好,股價同步性越高,即機構投資者與股價同步性正相關。其三,張永任、李曉渝(2010)考察了信息含量與股價同步性的關系,結果表明,機構投資者與股價同步性存在非線性的倒“U”型關系。

二、理論分析與研究假設

以上文獻分析得出不同結論的原因所在,究其根本,本文認為以上研究沒有考慮機構投資者異質(zhì)性,本文將彌補這一缺陷,得出更加可靠的結論。我國機構投資者種類繁多,基于不同類型機構投資者在投資目的、監(jiān)管等方面存在較大差異。為了更好地研究,本文將參考Chen et al.(2007)的分類標準,將其分為獨立機構投資者(證券投資基金、社保基金和QFII)與投機性機構投資者。由于與被投資公司之間業(yè)務緊密且其欲長期持有公司股票,獨立機構投資者與被投資公司一般不存在商業(yè)關系,基于長期投資目的,他們更加重視公司披露的信息質(zhì)量與真實性。除此之外的機構投資者被稱為投機性機構投資者,其通常以獲利為目的,通過短期持有以獲得資本利得。由于機構投資者往往具有更豐富的信息來源,同時業(yè)務專業(yè)能力也普遍高于中小投資者,在聲譽壓力的影響下往往能夠及時披露公司特質(zhì)信息的釋放,展現(xiàn)出其“監(jiān)督效應”,進一步提高了公司的治理水平,降低了代理成本,使得股價更多地融入公司特質(zhì)信息,提高了信息含量。同時,機構投資者基于公司特質(zhì)信息的理性交易有利于股價對公司特質(zhì)信息的反映,提高股價中特質(zhì)信息,反映企業(yè)真實價值。因此,本文認為,對于獨立機構投資者而言,其“監(jiān)督”動機較強,由此能夠增加股價中特質(zhì)信息的含量,從而降低股價同步性。而對于另一類投機性機構投資者而言,其投機性強,其投機型的“羊群行為”加大了股價同步性。基于以上理論分析,提出以下假設:

H1:在其他條件不變的情況下,機構投資者與股價同步性負相關,機構投資者持股比例越大,同步性越低。

H2:在其他條件不變的情況下,相比較投機機構投資者,獨立機構投資者對股價同步性的負向作用越顯著。

三、研究設計

(一)樣本選擇與數(shù)據(jù)來源

由于融資融券是從2010年開始,本文適用雙重差分模型。因此,本文選取了2007—2014年上證A股作為研究樣本,原因在于:首先,2006年企業(yè)使用了新的會計準則;其次,2015年發(fā)生了股災。本文還做了以下的數(shù)據(jù)處理:一是剔除了金融保險行業(yè),二是ST、ST*類公司,三是剔除了年度個股周收益率不足30個觀測值的樣本,四是剔除了數(shù)據(jù)異常以及部分財務數(shù)據(jù)缺失的公司,五是剔除了當年上市的公司,六是對所有變量進行上下1%的縮尾處理。合計一共得到了11 345個觀測樣本,本文涉及的所有數(shù)據(jù)均來源于Wind和CSMAR數(shù)據(jù)庫。

(二)變量的構造

1.被解釋變量。借鑒Xiaoqing Li(2019)等人的做法,本文利用模型(1)計算出的個股收益率對市場和行業(yè)平均收益率回歸得到的擬合度來衡量股價同步性。其中,rit表示公司的年度個股周收益率,rIt是以市場流通市值為權重計算的行業(yè)平均收益率,rMt代表年度市場平均周收益率。

2.解釋變量。本文將參考Brickley et al.(1998)和Chen et al.(2007)的分類方法,依據(jù)機構投資者與被投資公司是否存在商業(yè)關系,將其分為獨立機構投資者(證券投資基金、社保基金和QFII),其他的分為投機機構投資者。為了研究方便,本文將總的機構投資者符號定義為Ins,獨立機構投資者符號定義為Independent,投機性機構投資者符號定義為short。

3.控制變量。本文選取了公司上市年限(Age)、財務杠桿(Lev)、年度股票收益率(Ret)、第一大股東持股比例(TOP1)、年度股票收益率(Sd)。此外,本文還控制了行業(yè)和年度。

(三)模型的設計

四、實證結果與分析

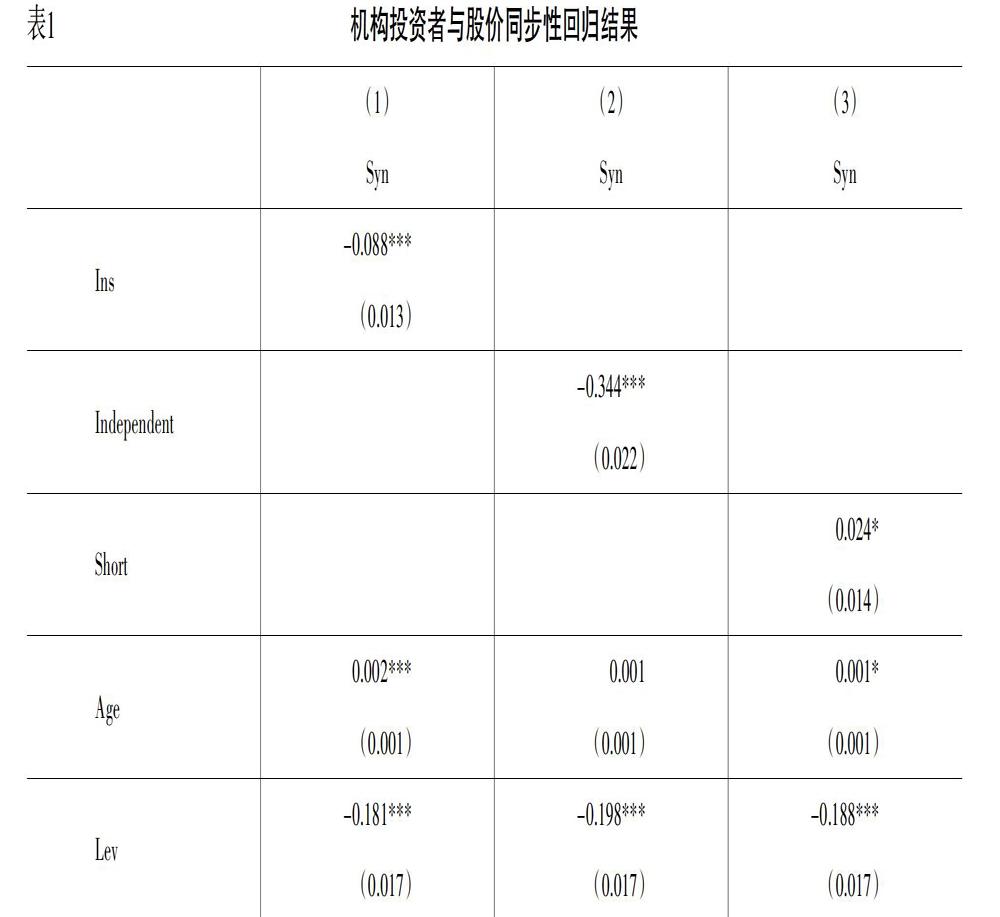

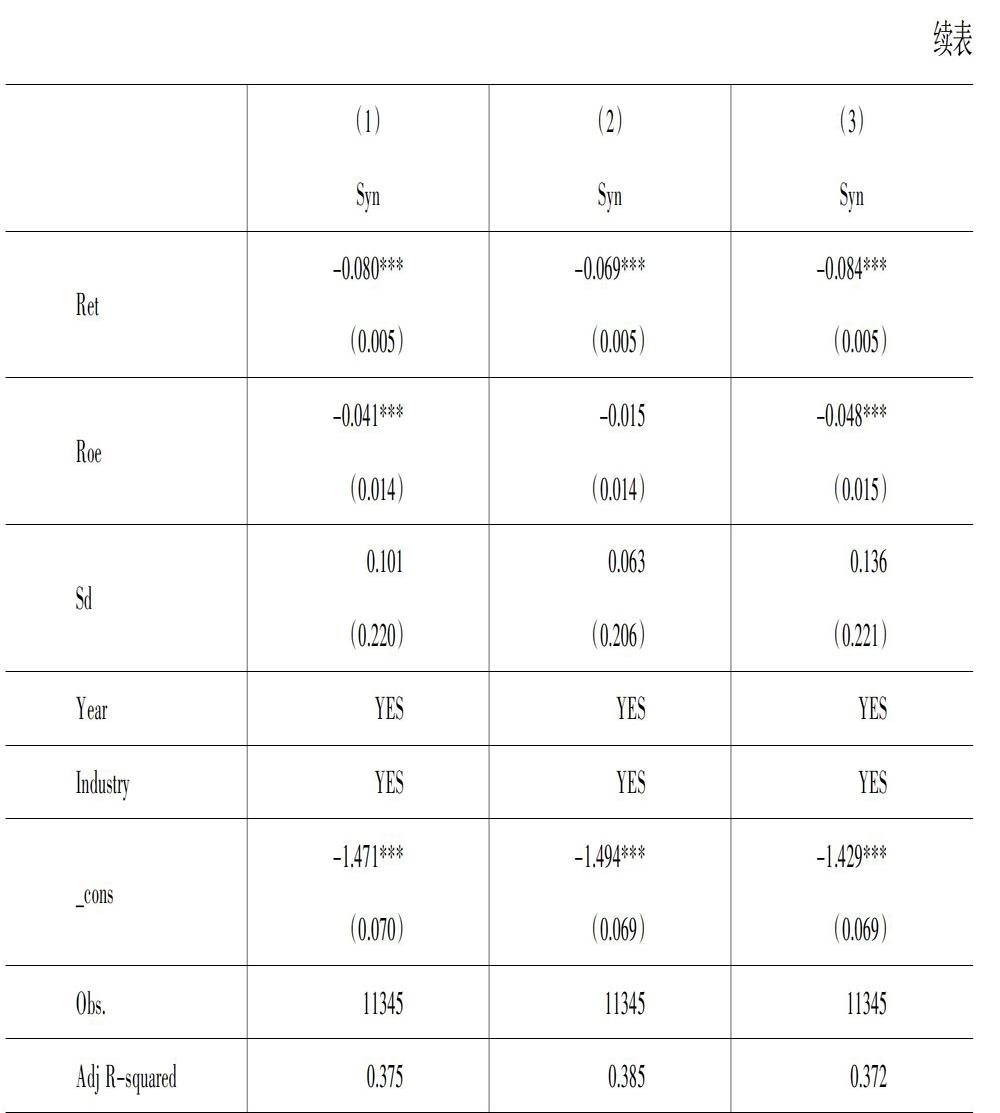

表1顯示,機構投資者和股價同步性系數(shù)為負,且在1%的統(tǒng)計水平上顯著,說明機構投資者能夠用其專業(yè)知識和廣泛信息渠道來挖掘公司私有信息,從而降低股價同步性,驗證了本文假設H1。第(2)欄、第(3)欄顯示,投機性機構投資者與股價同步性正向且在10%的水平上顯著,說明其投機行為在一定程度上誤導了投資者的投資決策,公司股價更多地反映市場和行業(yè)層面的消息。然而其顯著性遠低于獨立性機構投資者對股價同步性的影響,獨立性機構投資者所發(fā)揮的“監(jiān)督作用”占據(jù)了主導地位,驗證假設H2。

五、研究結論

一直以來,機構投資者在證券市場中的作用受爭論。在基于2007—2014年區(qū)間樣本,實證檢驗了不同機構投資者類型所發(fā)揮的不同作用之后,本文的研究結果發(fā)現(xiàn),機構投資者總體有助于降低股價同步性。這說明,機構投資者具有一定“監(jiān)督”職能,能有效降低信息不對稱對中小投資者的影響,而投機性機構投資者與獨立性機構投資者具有相反的作用。因此,證券監(jiān)督管理部門還需要著力推進證券投資基金發(fā)展,逐步推進我國證券市場不斷成熟與完善,從而更好地實現(xiàn)我國資本市場的穩(wěn)步發(fā)展。

參考文獻:

[1]? 文雯,申丹琳.股價同步性研究評述與展望[J].財務研究,2017,(15):87-95.

[2]? 游家興,張俊生,江偉.制度建設、公司特質(zhì)信息與股價波動的同步性——基于R2研究的視角[J].經(jīng)濟學(季刊),2007,(1):189-206.

[3]? 蔣紅蕓,李思.內(nèi)部控制、機構投資者異質(zhì)性與非效率投資[J].財會通訊,2019,(2):109-118.

[4]? Chen X.,Harford J.,Li K.Monitoring:which institutions matter?[J].Journal of Financial Economics,2007,(2):279-305.

[5]? 游家興,汪立琴.機構投資者、公司特質(zhì)信息與股價波動同步性——基于R~2的研究視角[J].南方經(jīng)濟,2012,(11):89-101.

[6]? 張軒旗.機構投資者的羊群行為與市場影響——基于CSAD方法的實證研究[J].南方金融,2014,(2):65-70.

[7]? 許年行,于上堯,伊志宏.機構投資者羊群行為與股價崩盤風險[J].管理世界,2013,(7):31-43.

[8]? 張永任,李曉渝.R~2與股價中的信息含量度量[J].管理科學學報,2010,(5):82-90.

猜你喜歡

商業(yè)會計(2016年20期)2017-02-24 13:02:47

預測(2016年3期)2016-12-29 18:50:29

商情(2016年43期)2016-12-23 13:19:17

商業(yè)研究(2016年8期)2016-12-20 13:25:15

會計之友(2016年22期)2016-12-17 15:18:42

商(2016年30期)2016-11-09 08:00:11

商場現(xiàn)代化(2016年16期)2016-07-02 14:04:48

商(2016年19期)2016-06-27 13:44:27

商(2016年8期)2016-04-08 10:53:16

商(2016年3期)2016-03-11 11:55:33