中小企業信用擔保體系的研究

2021-04-16 04:08:40張璠

理論與創新 2021年1期

【摘? 要】在我國的國民經濟命脈中,中小企業經濟的發展為我國社會再生產發展、建立現代化社會提供了主要力量,對于我國國內生產總值和稅收做出了卓越的貢獻,為我國待業者提供了80%左右的城鎮就業崗位,大大降低了我國居民失業率。為了促進經濟發展,改善中小企業融資難的困境,信用擔保機構得到了發展,但是我國信用擔保機構也存在著很多問題。在本文中,基于我國擔保體系的現狀,針對文中所提出的問題結合自身認知水平與相關資料給出建議。

【關鍵詞】中小企業;信用擔保;現狀;對策

1.緒論

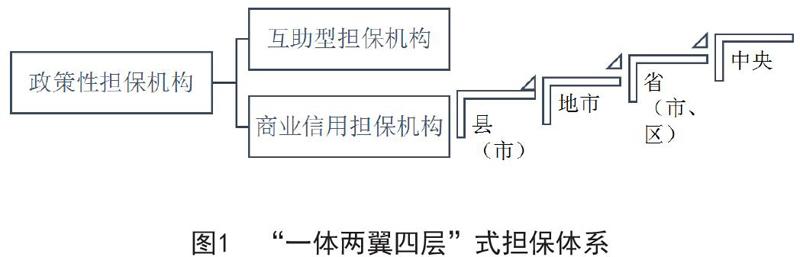

自改革開放起,國家開始大力支持發展私有經濟和私營企業,越來越多的人開始下海從商,中小企業開始蓬勃發展,到了二十世紀九十年代,中小企業的發展迎來了第一個難關-“融資”。為了解決中小企業融資難的問題,探索出了一種新的方法-“擔保”,小企業尋求更有資金優勢的大企業進行擔保,向銀行進行貸款,減少銀行放貸風險,擔保機構應運而生,形成了現在仍為主流的"一體兩翼"式擔保體系。

信用擔保是指企業依照合同約定,在向銀行等金融機構獲取融資時,由依法設立的擔保機構以信用保證的方式為債務人提供擔保,在債務人不能依約履行債務時,由擔保機構承擔合同約定的償還責任,從而保障銀行債權實現的一種金融支持方式。

2.我國中小企業信用擔保體系存在的問題

近年來,由于中國經濟快速發展,中小企業也變得越來越多,然而現在的擔保機構與擔保體系的建設情況難以滿足市場需求,暴露出了我國信用擔保體系建設的很多問題,主要有以下幾點:

2.1擔保機構缺乏有效的監督與管理

信用擔保機構作為風險承擔者,在銀行與中小企業之間架起了橋梁,信用擔保機構的出現為中小企業的發展注入了新的希望,中小企業的融資渠道變得更為開闊平坦,有效調節了我國金融資源的合理配置。但是信用擔保機構這種在金融交易中作為風險承擔者的角色卻并沒有得到金融監管體系的有效監管,中間人的商業行為從嚴格意義上來講并不屬于金融活動的范疇,因此,政府并沒有對信用擔保采取有效措施,尚未將其納入金融監管體系當中,也沒有具體負責的政府部門,唯一存在的類似部門只有2009年設置的“融資性擔保業務監管不聯席會議室”,除此之外,再無其他有關部門行使監管職責。

2.2中小企業自身信用意識薄弱

中國的中小企業大多是由個人、管理發展不規范的家族企業發展而來,由于缺乏科學的決策和規劃,財務管理水平低是中小企業的通病。近年來,傳統產業的經濟形勢下滑,新興產業蓬勃發展,許多老式企業面臨資金周轉不靈的問題,很多企業做出了騙貸跑路的行為,對銀行等金融機構造成了極大損失。如2014年6月發生的青島港融資詐騙案中,德正資源控股集團有限公司和其下屬子公司騙取多家公司資金共計123億余元;騙取13家銀行貸款等共計36億余元。中小企業拖欠貸款逾期不還的現象十分嚴重,信用觀念不強,這嚴重影響了中小企業的聲譽,使得中小企業難以獲得商業銀行融資。

2.3擔保體系結構不合理

我國的信用擔保體系主要以政府擔保為主體互助型和商業性擔保機構為輔助的一體兩翼式擔保體系,這種擔保結構對于目前的中小企業信用擔保來說,存在著很多的不合理性。政府擔保占主導地位,限制其他擔保企業的發展以及融資來源,擔保比重過大。在貸款擔保的全部余額,政府擔保的比例過高,擔保行業比例難以均衡發展。信用擔保機構缺乏統一的管理,主管部門不明確。我國信用擔保機構的管理尚未有任何法律明確規定的主管機關。

3.我國中小企業信用擔保體系建設的建議

3.1加大政府對擔保行業的政策扶植

我國現行信用擔保體系依舊 “一體兩翼”式擔保機構。想要推進我國擔保體系的發展,我國政府應當加強對政策性擔保機構的扶植力度,中央與地方應當緊密聯系起來,達成政策的連續性,使得我國信用擔保機構可以得到從上而下的連續性監管,避免出現由于各地擔保政策以及執行標準監管力度的不同而造成的各地擔保機構發展不均的情況,加強各地擔保機構之間的聯系。政府應當明確自己在擔保體系中的地位以及作用,切實了解中小企業以及中小企業擔保機構的實際需求,結合當地實際設計完善中小企業擔保體系,制定和完善法律法規,促進擔保行業的健康發展。

3.2健全和完善再擔保制度

再擔保是指對擔保業務的擔保,當擔保人不能獨立承擔擔保責任時,再擔保人將按合同比例向擔保人提供比例再擔保或者為擔保機構提供一般連帶責任擔保。

為了更好的發展我國擔保體系,政府應當結合我國實際情況,對我國再擔保機構的性質、業務范圍等作出明文規定,建立起符合我國國情的再擔保機制,形成一個以國家級再擔保機構為主,省級市級層層鋪開的再擔保網絡。通過對擔保項目的盈利情況和貸款的資金考察情況的嚴格評估,考察中小企業的信用狀況并進行評估,爭取最大限度上降低擔保企業以及銀行的擔保風險。

3.3建立有效的中小企業信用評價平臺與機制

隨著信息技術發展,“互聯網+”技術的運用,了解一家未知企業的方式發生了變化。互聯網技術提高了消費者和市場之間的信息對稱性,彌合了兩者間信息鴻溝,使得消費者和企業之間來往更加透明、更直接,提高了交易的效率。通過互聯網建立起一個公開公正的企業信用評價平臺,對中小企業的信用進行分級判定,從而使擔保體系提供擔保時有更多的考慮。隨著互聯網經濟深入,有必要對企業發展的互聯網因素進行分析,構建新的擔保評級體系中的互聯網指標,并且探尋互聯網指標的可靠性以及與傳統財務指標的對應關系,以最終確定互聯網科技指標合適的權重,客觀評價互聯網時代中小企業真實的信用狀況,為擔保公司做出融資擔保決策提供重要參考依據。

4.結論

隨著我國經濟的進一步發展,會有越來越多的中小企業冒出尖尖角來,而擔保機構就像這些企業的庇護傘和催化劑,在面對越來越多的企業融資需求時,推動擔保機構的發展刻不容緩,完善和建立更加健康、更加適應社會發展需求的信用擔保體系已經成為了一個至關重要的問題。

參考文獻

[1]李彥.我國中小企業信用擔保機構運作機制的選擇與創新[J].武漢理工大學學報,2015,28(5):929-935.

[2]韓鵬飛,胡奕明政府隱性擔保;地方融資平臺[J]金融研究,2015(3):116-130.

[3]鄒毅.淺議中小企業信用擔保和再擔保體系建設[J].科技潮,2014(4):26-28.

[4]宋洋.中小企業融資信用擔保評級體系研究—基于互聯網視角[D].山東財經大學學位論文,2018.

[5]丁光皓.“一體兩翼”下擔保體系應該何去何從——基于互聯網大數據的構想[J]. 商場現代化,2016(19)

作者簡介:張璠(1999-1),女,漢族,陜西商洛人,碩士,研究方向為公司理財理論與實務。

西安財經大學? ? 陜西西安? ? 711400

猜你喜歡

中學生數理化·七年級數學人教版(2021年11期)2021-12-06 05:38:46

江蘇安全生產(2020年3期)2020-04-21 05:44:14

云南教育·中學教師(2019年6期)2019-08-13 07:03:28

基層中醫藥(2018年11期)2019-01-31 05:26:52

大眾理財顧問(2016年9期)2016-10-11 17:07:50

大眾理財顧問(2016年9期)2016-10-11 17:01:33

成才之路(2016年25期)2016-10-08 10:20:44

小學教學參考(語文)(2016年9期)2016-09-30 08:27:37

科技視界(2016年20期)2016-09-29 12:47:18

大眾理財顧問(2016年8期)2016-09-28 14:02:50