內部薪酬差距對企業增加價值的影響研究

2021-05-11 05:48:17王丹莉

會計之友 2021年10期

關鍵詞:利益相關者

王丹莉

【摘 要】 文章以利益相關者共同參與企業治理為研究視角,以利益相關者理論和增加價值理論為指導,分別構造固定效應模型和面板分位數模型驗證企業內部薪酬差距(高管與普通員工之間的薪酬差距)對企業增加價值的影響。研究結果表明,內部薪酬差距與企業增加價值之間存在“倒U型”關系。同時研究證明不同的企業因創造的增加價值不同,薪酬差距對其影響結果也存在異質性。

【關鍵詞】 利益相關者; 增加價值; 內部薪酬差距; 面板分位數模型

【中圖分類號】 F275? 【文獻標識碼】 A? 【文章編號】 1004-5937(2021)10-0117-07

一、引言

企業發展過程中,員工激勵是企業管理中需要解決的一個重要問題,薪酬激勵作為主要的激勵方式成為學者研究熱點。薪酬能否真正起到激勵作用不僅取決于薪酬的絕對數量,而且與薪酬的相對數量即薪酬比較有很大關系。近年來,企業薪酬差距問題受到監管部門與學術界的關注。監管部門主要關注薪酬的公平性,學術界則更加關注薪酬差距對企業行為以及企業價值的影響。內部薪酬差距對企業績效的影響可以從兩個理論來解釋:競賽理論和行為理論。競賽理論(Lazear & Rosen,1981)認為企業通過設置薪酬等級對員工起到激勵作用,其作用效果能夠激勵不同層級員工從而促進企業價值的提升。行為理論則是從相反的角度認為薪酬差距會對合作產生不利影響,不利于企業價值的提升(Cowherd & Levine,1992;Martin,1981)。

現有研究薪酬差距與企業績效的關系文獻中,對企業績效的度量大都采用資產收益率(ROA)(黎文婧,2014;繆毅、胡奕明,2014),凈資產收益率(ROE)(劉春、孫亮,2010)等。這些研究定位于盎格魯—撒克遜體系公司治理模式中的“股東至上主義”。這種公司治理模式以股東作為企業的唯一受益者,以利潤最大化為企業發展的目標。然而隨著企業組織規模的巨變,單純注重股東利益和一系列委托代理關系而忽略企業其他利益相關者的利益要求,使得企業難以持續發展,利益相關者理論的產生解決了這一問題。利益相關者理論構建了利益相關者共同治理的理論基礎,在這種理論下利益相關者共同擁有剩余索取權與控制權(Blair,1995;Freeman & Evan,1990,1993;楊瑞龍、周業安,1998)。因此利益相關者理論的邏輯起點在于企業所有利益相關者共同創造并分享企業價值。薪酬的分配是企業價值分配的主要形式。員工作為企業核心利益相關者之一(鄧漢慧、張子剛,2006),不同層級員工薪酬的設置所形成的薪酬差距不僅體現激勵效應,而且也是利益相關者價值分享應該重點關注的問題。因此,薪酬差距從本質上講與利益相關者理論有著密切聯系。從利益相關者共同治理的理論視角探討薪酬差距問題具有一定的研究意義。

本文在以下方面進行了創新:(1)研究理論上的創新。本文立足利益相關者理論,相對于前人以企業利潤指標衡量績效,選擇增加價值作為衡量績效的指標,在理論上由以股東利益最大化的企業目標發展到企業利益相關者共享企業價值增值,這更符合現代企業管理的目標。(2)研究方法上的創新。本文驗證內部薪酬差距對企業增加價值的影響,同時采用面板數據固定效應回歸模型和分位數回歸模型,不僅保證了研究的穩健性,而且更加詳盡地刻畫了不同分位點上薪酬差距對增加價值的影響效應。(3)本文進一步將薪酬差距的激勵作用進行分解,分別得出高管層和普通員工層在得到薪酬激勵時對企業績效的貢獻,并比較兩者的貢獻程度,從而為薪酬結構的合理化制定提供一定的政策性建議。

二、文獻綜述與研究假設

(一)利益相關者與增加價值

利益相關者概念誕生于20世紀60年代,具有里程碑意義的是1984年Freeman[ 1 ]公開出版的《戰略管理:利益相關者管理的分析方法》。利益相關者治理方面存在兩種模式:一是股東單邊治理主導下的利益相關者管理模式[ 2-6 ],該模式通過溝通、互動和適當的經濟激勵等方式協調各利益相關者間的關系,最終目的是實現股東利益最大化,其根本上是傳統的公司治理模式;二是利益相關者參與治理模式,主要包括利益相關者共同治理[ 7-10 ]以及關鍵利益相關者治理[ 11 ]等,該模式下股東被視為利益相關者之一,管理的目標是實現利益相關者集體的合理訴求,最終實現企業價值最大化。前一種模式難以平衡并確保利益相關者的利益,在實踐中未給公司績效帶來明顯改善[ 10 ];后一種模式是較為合理的治理模式。

增加價值理論與利益相關者理論具有天然的內在一致性。利益相關者之所以愿意貢獻自身的資源、參與企業的治理,其根本目的在于分享企業價值。增加價值是企業生產過程中新創造的價值,這個指標反映的是企業內外部所有參與者對企業經營所做的貢獻及相應的受益情況(楊春清,2013),是利益相關者理論的量化指標。本文所研究的企業內部薪酬差距是企業核心利益相關者之一——員工(包括管理層)的薪酬激勵,采用增加價值作為衡量企業績效的指標能夠從價值創造的主客體關系上更加清晰地反映出各主體在價值創造中的貢獻以及合理的分配,企業以增加價值分配給利益相關者作為激勵的一種有效方式,相比之前以利潤作為激勵的指標更加有效。同時增加價值能為企業利益相關者各方提供比利潤指標更多的信息。婁爾行和張衛國[ 12 ]認為,相對于利潤指標,增值額從更廣闊的視野計量了企業收益,同時采用增值額計量企業價值能夠很好地抑制員工的敵對情緒,調動其積極性。余緒纓[ 13 ]認為利潤的計算會受到很多因素影響,具有不確定性,從而很難準確反映企業經營成果,而增加價值可以避免這些缺陷,成為很好的判斷企業經營狀況的指標。楊春清和朱衛東[ 14 ]基于增加價值在利益相關者之間的分配份額基礎上,構建了增加價值在利益相關者之間分配的非競爭性市場影響因素的研究框架。增加價值分配是企業對利益相關者實施激勵,充分發揮了激勵相容功能,是企業實施激勵的重要手段之一,同時這種分配也是利益相關者合作的基礎,合理的分配有利于價值的創造,從而實現了企業價值的共創與共享。

3.控制變量

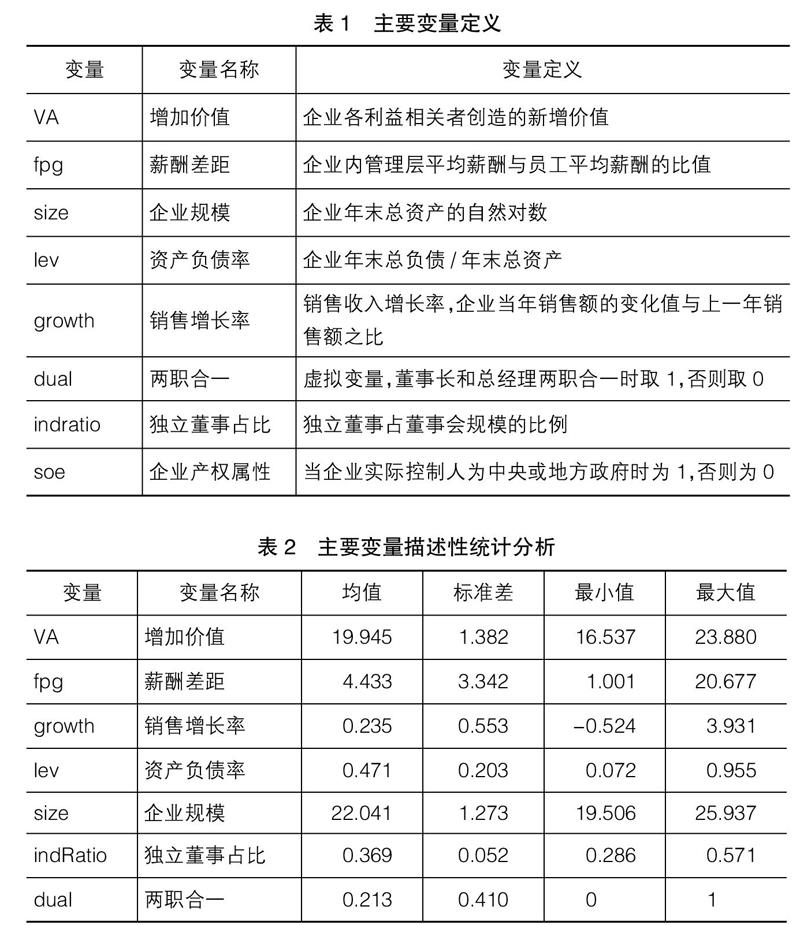

根據研究需要并參考前人研究成果,本文將企業規模(size),資產負債率(lev),銷售收入增長率(growth),董事長、總經理是否為同一人(dual),企業產權屬性(soe),獨立董事占比(indratio)作為控制變量。主要變量定義見表1。

從表2主要變量描述性統計分析中可以看出,企業高管和普通員工之間的薪酬差距最大值為20.677,薪酬差距的均值為4.433,我國上市企業薪酬差距基本處于合理范圍。

四、實證研究及結果分析

(一)對假設1的檢驗

為了驗證假設1,探討在增加價值理論下,企業內部薪酬差距對增加價值的影響,本文構造以下模型:

模型(1)中,因變量VA為企業增加價值,該指標是絕對量,為了消除量綱以及減少異方差,回歸時對其進行取對數處理。自變量fpg為企業內部薪酬差距。控制變量為一組能夠影響增加價值的企業特征變量。本文在模型(1)的基礎上加入薪酬差距的平方項,得到模型(2)。

若假設1得到驗證,則模型(1)中?茁1的系數應為正值,模型(2)中?茁2的系數為負值。

考慮到國有企業和民營企業的異質性會對研究結果產生不同的影響,在進行回歸分析時,根據產權屬性把樣本分為國有企業和民營企業并分別進行回歸驗證。根據研究需要,本模型選擇時間、個體雙固定效應,并進行Hausman檢驗,檢驗結果P值小于0.01,證實了固定效應的準確性。

表3報告了模型(1)、(2)的回歸結果。回歸結果(1)中全樣本、民營企業和國有企業的fpg系數分別為0.0274、0.0327和0.0247,且都在1%的水平上顯著,說明無論是國有企業還是民營企業,擴大薪酬差距對企業增加價值具有促進作用。從具體的回歸系數上看,薪酬差距在民企中對增加價值的促進作用大于國企,這與我國國有企業的具體特性有一定的關系。回歸結果(2)是將fpg中心化處理后,加入其平方項后的回歸結果,顯示全部樣本、民營企業和國有企業的fpg2系數分別為-0.00102、-0.00151和-0.000675,并在1%的水平上顯著,fpg系數在1%水平上顯著為正,說明模型(2)是“倒U型”的曲線。結合回歸結果(1)(2)可以得出結論:在一定范圍內擴大薪酬差距會顯著促進企業增加價值,這與贊同競賽理論研究者的結論是一致的。但繼續擴大薪酬差距超過一定范圍會顯著阻礙企業增加價值提高。通過對二次函數求導得出模型(2)中“倒U型”曲線的頂點為17.5,而樣本中絕大多數企業的薪酬差距值都小于17.5,這說明目前我國上市企業擴大內部薪酬差距能夠促進企業增加價值。模型(1)、(2)的回歸結果支持本文提出的假設1。

由于企業之間的異質性,各企業創造的增加價值是不同的,即使是相同的企業在不同時期創造的增加價值也是不同的。不同增加價值下薪酬差距對企業價值的影響也應該不同。為了保證研究結果的穩健性,也為了更加清晰地反映不同增加價值下薪酬差距對高管和普通員工的激勵作用,本文采用分位數回歸模型進一步驗證在增加價值不同分位點上薪酬差距對其的影響效果。為此,構造面板數據分位數回歸模型如下:

為了保證研究的連續性,本文選取10%、25%、50%、75%和90%五個具有代表性的分位點進行回歸。

從表4分位數回歸結果可以看出,fpg在各分位點上的系數都顯著為正,fpg2在各分位點上的系數都顯著為負,這一結果再次驗證了假設1,同時,分位數回歸也保證了研究結果的穩健性。fpg在不同分位點上的系數是不相同的,具體而言,在0.1至0.9分位點上,系數隨著分位點由低到高呈現由大到小的變化趨勢。這說明對不同增加價值的企業來說,處于條件分布低端的企業,擴大薪酬差距對企業增加價值的促進作用高于平均水平;處于條件分布高端的企業,擴大薪酬差距對企業增加價值的促進作用低于平均水平。對照薪酬布局,低增加價值企業應適當擴大薪酬差距,高增加價值企業應適當縮減薪酬差距,以提高薪酬差距促進增加價值的邊際效用。

(二)薪酬差距的分解

對假設2的驗證需要將薪酬差距所產生的激勵效應進行分解。根據Kulik和Ambrose[ 25 ]的研究,高管和員工的薪酬比較可以在同一企業內部進行,同時,在同行業不同企業之間也存在薪酬的比較。參照孔東民(2017)的做法,對薪酬差距進行分解,具體做法如下。將所選樣本企業按國民經濟行業分類分為工業、商業、房地產業、公共事業和綜合產業五大類,按所分行業分別計算出高管和員工薪酬的行業—年度中位數(Industry—year median of AMP,Industry—year median of AEP),于是得到:

其中,IPG表示行業薪酬差距。

取AMP與其行業—年度中位數的比值評價高管在行業中薪酬的水平,記為管理層薪酬溢價(Management Pay Premium):

同理,員工薪酬溢價(Employee Pay Premium):

綜上(4)(5)(6)可得:

檢驗薪酬差距的激勵作用對企業績效的貢獻可以構建模型:

代入相應的數據指標進行回歸分析,其結果如表5。

表5是薪酬差距分別對高管和員工產生激勵效果的驗證。從回歸結果看,在全樣本中,MPP在1%的水平顯著為正,說明薪酬差距對高管的激勵相應能夠發揮積極作用,從而正向促進企業增加價值。EPP在5%的水平上顯著為正,說明薪酬差距對普通員工也有正向激勵作用。就兩系數相比,高管的激勵系數為0.139遠大于員工的激勵系數0.0169,說明薪酬差距促進企業增加價值的主要動力來自于高管層。一方面,普通員工過高的薪酬溢價會擠占企業有限資源,影響企業在研發、創新等方面的投入(孔東明,2017),進而影響企業增加價值的提升;另一方面,當同時提高高管與員工的薪酬時,對企業增加價值的提升所做的貢獻中高管要大于普通員工。鑒于此,企業在制定薪酬制度時應該更多地關注高管層面。此外,在分產權性質所做的分析中,國企和民企的結果與全部樣本的結果相似。民企的激勵系數高于國企,說明薪酬激勵在民企中的有效性要好于國企,這也與我國企業的基本情況是一致的。

五、研究結論

薪酬激勵的有效性是企業發展中一個十分重要的問題。本文選取2005—2018年除金融行業外所有A股上市公司為研究對象,以利益相關者理論和增加價值分配理論為依據,構造增加價值為核心變量的企業薪酬差距對企業增加價值影響作用的回歸模型。通過實證分析得到:

在一定范圍內擴大企業高管和普通員工之間的薪酬差距能夠促進企業增加價值,符合競賽理論。在原有模型中加入薪酬差距的平方項后,平方項系數顯著為負,結合原有模型的實證結果,說明企業薪酬差距的擴大先促進增加價值,達到某個極大值后,繼續擴大薪酬差距就會阻礙增加價值的提高,行為理論在達到極大值后發揮關鍵作用。薪酬差距與企業增加價值之間存在“倒U型”的關系。因此,企業在制定薪酬制度時,要綜合考慮競賽理論和行為理論,合理地確定高管和普通員工之間的薪酬差距。就本文中實際數據而言,在我國上市公司中擴大薪酬差距能夠促進企業增加價值,發輝關鍵作用的是競賽理論,可以適當擴大高管和普通員工之間的薪酬差距。

分位數回歸模型驗證了增加價值不同分位點上薪酬差距的擴大對增加價值的影響效果是不同的。從低分位點向高分位點擴大薪酬差距對增加價值促進作用逐漸減弱。這一結果表明規模較大企業因創造的增加價值較多,應適當縮小高管和普通員工之間的薪酬差距,規模較小的企業因增加價值相對少,可以適當擴大高管和普通員工之間的薪酬差距,這樣能夠使薪酬差距發揮激勵作用的邊際效用最大化。

本文選擇行業薪酬中位數作為中介將薪酬差距進行分解,以得到薪酬差距在高管和員工兩方所發揮激勵作用的大小。實證結果表明,薪酬差距的激勵作用在高管層的效用要顯著大于普通員工,因此為了更好促進企業增加價值的提高,企業還是要更多地關注高管層的薪酬激勵。當然,員工作為企業價值的直接創造者,如何平衡其與高管之間薪酬的激勵,這也是值得企業關注的問題。

【參考文獻】

[1] FREEMAN E R. Strategic management:a stakeholder approach[M].Boston:Pitman,1984.

[2] FRIEDMAN M. The social responsibility of business is to increase its profits[J].New York Times Magazine,1970(13):235-251.

[3] FREEMAN R E, PHILLIPS R A. Stakeholder theory:a libertarian defense[J]. Business Ethics Quarterly,2002(12):332-347.

[4] FAMA E F. Agency problems and the theory of the firm [J]. Journal of Political Economy,1980(88):34-62.

[5] GROSSMAN S J, HART O D. The costs and benefits of ownership:a theory of vertical and lateral integration[J].Journal of Political Economy,1986,94(4):691-719.

[6] WILLIAMSMAN S J, HART O D. The costs and benefits of ownership:a theory of vertical and lateral integon O E. The economic institutions of capitalism: firms,markets,relational contracting[M].New York: Free Press,1985.

[7] 敬嵩,雷良海.利益相關者參與公司管理的進化博弈分析[J].管理科學學報,2006(6):82-86.

[8] MITCHELL A, WOOD D. Toward a theory of stakeholder identification and salience:defining the principle of who and what really counts[J].Academy of Management Review,1997,22(4):853-886.

[9] 李維安,王世權.利益相關者治理理論研究脈絡及其進展探析[J].外國經濟與管理,2007,29(4):10-17.

[10] 王竹泉,杜媛.利益相關者視角的企業形成邏輯與企業邊界分析[J].中國工業經濟,2012(3):108-120.

[11] AOKI M. Co-operative game theory of the firm[M].Oxford:Clarendon press,1984.

[12] 婁爾行,張為國.新興的增值表:資本主義企業會計的一個動向[J].會計研究,1985(1):20-25.

[13] 余緒纓.論增值表的編制原理及其分析利用[J].財會通訊,1996(10):3-5.

[14] 楊春清,朱衛東.增加價值分配結構現狀及其決定因素分析:基于我國上市公司的實證研究[J].中國管理科學,2015,23(3):141-150.

[15] DAVIS P J, SIMPSON E. Resource-based theory, competition and staff differentiation in Africa:leveraging employees as a source of sustained competitive advantage[J].American Journal of Management,2017,17(1):19.

[16] 孔東民,徐茗麗,孔高文.企業內部薪酬差距與創新[J].經濟研究,2017,52(10):144-157.

[17] 繆毅,胡奕明.產權性質、薪酬差距與晉升激勵[J].南開管理評論,2014,17(4):4-12.

[18] WANG Y L,LI M X. Pay gap and firm performance based on Chinese culture:concurrently confirm the applicable objects of tournament theory and behavioral theory[C].2010 International Conference on Management Science & Engineering(17th).

[19] 張正堂.企業內部薪酬差距對組織未來績效影響的實證研究[J].會計研究,2008(9):81-87.

[20] GRUND C, SLIWKA D. Envy and compassion in tournaments[J].Journal of Economics & Management Strategy,2005,14(1):187-207.

[21] 陳丁,張順.薪酬差距與企業績效的倒U型關系研究:理論模型與實證探索[J].南開經濟研究,2010(5):35-45.

[22] 黎文靖,胡玉明.國企內部薪酬差距激勵了誰?[J].經濟研究,2012,47(12):125-136.

[23] 陳冬華,范從來,沈永建.高管與員工:激勵有效性之比較與互動[J].管理世界,2015(5):160-171.

[24] BANKER R D,BU D,MEHTA M N.Pay gap and performance in China[J].Abacus,2016,52(3):501-531.

[25] KULIK C T,AMBROSE M L.Personal and situational determinants of referent choice[J].Academy of Management Review,1992,17(2):212-237.

猜你喜歡

職教論壇(2016年25期)2017-01-07 19:57:43

中國集體經濟(2017年1期)2017-01-04 08:21:06

法制與社會(2016年35期)2016-12-26 11:14:22

現代企業文化·理論版(2016年19期)2016-12-21 08:24:35

價值工程(2016年32期)2016-12-20 20:11:40

中國經貿(2016年20期)2016-12-20 14:39:55

旅游世界·旅游發展研究(2016年3期)2016-12-12 13:57:14

新教育時代·教師版(2016年27期)2016-12-06 18:18:48

商(2016年32期)2016-11-24 16:07:29

商(2016年32期)2016-11-24 15:23:03