循環經濟視角下資源流成本核算及優劣勢分析

2021-05-11 20:07:30薛麗

會計之友 2021年10期

關鍵詞:循環經濟

薛麗

【摘 要】 近幾年,由于經濟的飛速發展,各種資源遭到嚴重破壞。自然資源嚴重浪費,空氣污染日益惡化,人們的身心健康受到威脅。面對如此情況,資源的循環再利用已經迫在眉睫。傳統的成本會計由于其固有的缺陷無法使企業對生產過程中產生的廢棄物進行合理利用,造成了資源的大量流失。資源流成本會計把企業每一個物量中心生產的產品分為正制品和負制品,并且能準確找到生產過程中廢棄物產生的環節,使得廢棄資源能夠被重復利用,遵循了循環經濟的原理,避免了傳統成本會計核算的盲區,為企業節約資源、改善環境指明了方向。

【關鍵詞】 循環經濟; 資源流; 正制品; 負制品

【中圖分類號】 F234.2? 【文獻標識碼】 A? 【文章編號】 1004-5937(2021)10-0144-05

一、引言

“循環經濟”的概念在20世紀60年代由美國經濟學家波爾丁提出,其核心思想是把以往表現出來的“兩高一低”(高消耗、高污染、低利用)的傳統經濟發展模式轉變為“兩低兩高”(低消耗、低污染、高利用率、高循環)的生態經濟發展理念。在這一理念的倡導下逐步形成了“資源—產品—再生資源”的循環利用模式。

我國在幾十年的經濟發展中,傳統的發展模式一直是整個經濟運行的主導思想,企業大肆耗用各種資源,最終導致資源匱乏、環境污染、效益低下等問題。雖然近幾年大家意識到生態破壞帶給整個社會的危害性,國家也在積極宣傳和倡導企業走循環經濟發展的重要性,但是收效甚微,其中一個重要原因就是企業尚未找到一個既能對內節約資源,同時又能對外防止環境污染的可持續發展的方法。資源流成本會計的使用可以使企業在內部成本最小化的同時實現外部成本的最優化,從而達到走循環經濟的發展之路。

二、資源流成本會計的核算

(一)資源流成本會計的原理

資源流成本會計(Resource Flow Cost Accounting,RFCA)的概念是在德國的材料流轉成本會計(Material Flow Cost Accounting,MFCA)的基礎上發展而來的。材料流轉成本會計的核心思想是針對環境問題而采取的一種保護措施,屬于環境管理會計范疇。但它最初只是在生產末端對企業產生的污染進行控制和管理,在生產的中間環節并沒有采取相應管控措施[ 1 ]。

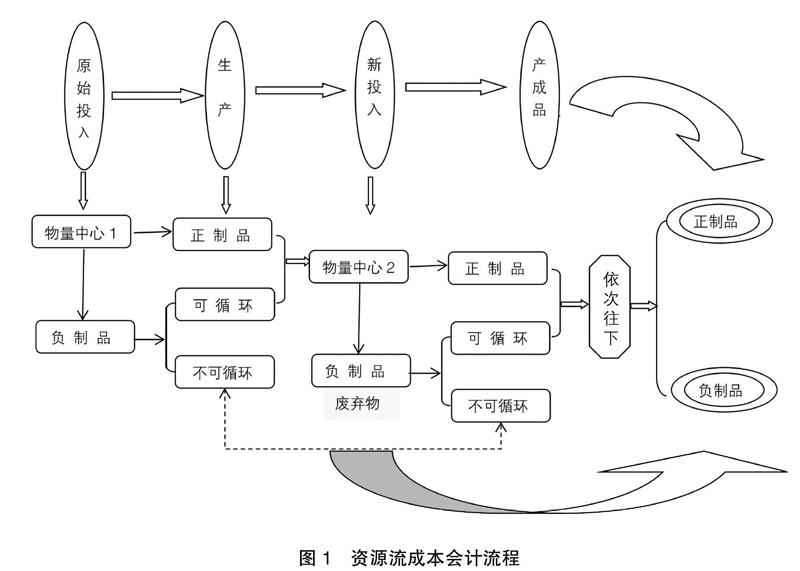

隨著資源可持續發展理念的深入,各國學者在MFCA的基礎上進行了更加深入的研究,從最初只是在末端進行廢棄物的治理到對生產流程的主要節點都加以考慮,這就是資源流成本會計(RFCA)。該方法主要是針對工業企業的生產過程,首先要把企業的生產環節分成若干物量中心,其次從數量和成本兩個維度追蹤資源流在各個物量中心時間的轉移形成正制品(合格品)和負制品(廢棄物),最后根據資源的輸入輸出平衡原理(原料投入+新材料投入=正制品+負制品),核算各個物量中心輸出端的合格品和廢棄物的比例。這一過程中把在上一物量中心產生并能循環利用的廢棄物通過技術分離出來和正制品一起直接進入下一個物量中心,不能循環利用的廢棄物最終都被清晰地顯現出來,這樣企業就能更加明確廢棄物治理的方向,并減少對外界的環境污染[ 2 ](如圖1)。

(二)物量中心的確定

物量中心的確定是整個資源流成本核算的重要環節,其數量一定要合理。如果企業為了提供更加精確的信息,設定過多的物量中心,無疑會加大使用資源流成本會計的實施成本,這樣在一定程度上背離了成本效益的原則;但如果物量中心設定偏少,又無法為企業的生產管理決策提供足夠的有效信息。所以,物量中心的設定一定要遵循科學性、最優性、效益性三原則,以期在最少的物量中心數量下獲得最大化的收益。

(三)賬戶的設置

傳統成本會計在核算企業成本時設定的賬戶主要是“生產成本”“制造費用”和“廢品損失”(期間費用暫不考慮)等。這些賬戶一般都以車間或分廠生產的半成品為核算標準來確定材料的流轉成本,無法單獨核算各個流程產生的廢棄物的價值,這樣就不能有效地為企業提供生產過程中產生的廢棄物的明確信息,不便于企業及時發現生產中存在的問題。

為了積極改善傳統成本會計賬戶在核算過程中存在的不足,在資源流成本會計中將以傳統成本會計賬戶為基礎,以物量中心的數量為節點來進行賬戶的設置(假設企業物量中心的數量為i個)。具體的賬戶設置為:“生產成本——物量中心i——正制品”“生產成本——物量中心i——負制品(可循環)”“廢品損失——物量中心i——負制品(不可循環)”;期末將“生產成本——物量中心(1,…,i)——正制品”及“生產成本——物量中心(1,…,i)——負制品(可循環)”同時歸集到“生產成本——完工產品”,并將“廢品損失——物量中心(1,…,i)——不可循環”歸集到“廢品損失——負制品”。通過這些賬戶企業可以清晰地看到每個物量中心的資源使用情況,從而對內可以有針對性地采取相應措施來達到資源的循環利用,對外可以有的放矢地降低環境的外部成本,從而實現經濟效益的最大化和資源利用的最優化。

(四)M鋼鐵企業資源流成本核算的模型分析

1.物量中心的確定

M鋼鐵企業是一家以鑄鐵、鑄鋼為主要經營業務的公司,由于近幾年利潤下降,生產成本卻不斷增加,為了找到其原因,公司試圖采用資源流成本法來尋找根源。經過科學研究,該企業將設定配料、冶煉、澆鑄、粗加工、精加工五個物量中心,見圖2。

2.核算成本的相關指標

計算資源流成本要收集數據,筆者收集數據采用的是從生產現場獲取與財務部門提取相結合的方法。整個資源流成本大致主要分為物料成本MC、能源成本EC及系統成本SC三種(劉三紅,2018),其具體內容如表1。

在資源流成本核算過程中,還需用到一些相關指標,具體內容如圖3。

3.公式模型

根據質量守恒定律公式“原材料+新投入材料=正制品+負制品”來核算企業在生產過程中的資源有效價值,其公式模型為:

在公式(1)中,RFVi是在第i流程中的資源流價值,RLVi是在第i物量中心的資源有效利用價值,WVi是第i物量中心產生的廢棄物價值,EPVi是在第i物量中心的環境污染損害價值。在公式(2)和公式(3)中,CRi是第i物量中心的資源投入成本,CLi是第i流程中發生的人工費用,CPi是第i物量中心發生的制造費用,QEPi是相應過程中正制品(即合格品)的數量,QWi是相應過程中廢棄物的數量。在公式(4)中,EMC是整個生產過程中產生的環境治理費用,UEPVi是第i流程中環境污染的單位價值(劉三紅,2018)。

通過公式分析,可以很清楚地看到企業各個物量中心資源流價值的構成部分,并且能精確地計算出各部分在整個資源流價值中所占的比重,同時管理者可以直觀看到負制品所產生的環節,以便及時采取相應措施來達到負制品的重復利用,提高資源利用率。

下面以M鋼鐵公司為例,其某月的資源流成本會計核算結果見表2。

從表2可以看到,第一個物量中心MC1是639 827 349元、SC1是4 945 638元、EC1是23 863 259元,由于沒有上一物量中心成本的轉入,所以各自的總成本保持一致。這一中心正制品率是90%,得出正制品系統的成本是601 772 621元(668 636 246×90%);負制品率是10%,其中4%是可以循環利用的,也就是可以進入到下一物量中心的,其成本是26 745 450元(668 636 246×4%),剩余6%是不可循環利用的,其成本是40 118 355元(68 636 246×6%)。配料中心正制品的成本和負制品中可循環利用成本之和628 518 071元將進入下一物量中心,即冶煉中心。同理依次得到其他幾個物量中心的成本,最后一個物量中心精加工中心的成本就是完工產品的成本。

通過計算可以把這些成本進行賬戶的歸集,生產成本——物量中心1——正制品601 772 621;生產成本——物量中心1——負制品(可循環)26 745 450;廢品損失——物量中心1——負制品(不可循環)40 118 355;生產成本——物量中心5——正制品 1 596 357 413;生產成本——物量中心5——負制品(可循環)為0,廢品損失——物量中心5——負制品(不可循環)157 935 503,所以結轉的完工產品成本就是:生產成本——完工產品1 596 357 413,廢品損失——負制品518 794 890。由此可以看到該企業產生的廢品損失是518 794 890元,而且可以發現企業明確地看到廢棄物產生較多的環節,企業可以在該環節對工藝流程進行重點改造。

從圖4和圖5中可以看出,在傳統成本會計中,企業在生產過程中產生的廢棄物或污染物成本全部計入最終的完工產品中,這不僅使得產品價格和價值產生了較大的背離,把企業內部的廢棄物成本轉嫁給消費者,而且使管理者很難發現隱匿在產品中的廢棄物成本,更無法判斷產生廢棄物較多的環節在哪里。資源流成本會計正是彌補了這些缺陷,把正制品和負制品分別核算,使企業更加明確技術改進和治理污染的方向[ 3 ]。

三、資源流成本會計的優勢和劣勢

(一)資源流成本會計的優勢

1.提高了企業資源循環利用的效率

企業將整個生產流程劃分為若干物量中心,在每個物量中心的生產過程中都可以看到正制品和負制品產生的比例。不同于傳統成本會計,資源流成本會計在每個產生負制品的物量中心,將這些廢棄物重新再利用,將能循環利用的負制品繼續投入到下一個物量中心,不能循環利用的廢棄物則最終單獨進行核算。這樣大大提高了資源的利用效率,從源頭上最大限度地節約了社會資源,也提高了企業的經濟效益,達到了內部成本和外部成本的最小化。

2.提升了企業環保治理的透明度

資源流成本會計遵循經濟可持續發展的原則,將實現企業內部經濟效益和外部環境保護的同步性變得更加切實可行。傳統的成本會計在核算對環境產生的影響方面主要還是停留在對廢棄物的簡單核算上,無法精確到對不同生產流程產生的廢棄物進行核算。資源流成本會計根據生產流程的特點將成本分為物料成本、系統成本和能源成本,并在每個物量中心的輸出端都將負制品分離出來,管理者可以很清晰地看到出現污染嚴重的環節,從而更加有針對性地采取相應的環保措施。

3.加強了企業的核心競爭力

企業處在競爭激烈的環境下,要想取得勝利,產品的定價就尤為重要,而決定價格高低的主要因素是成本,所以產品的成本控制就是關鍵環節。很多企業會通過降低采購成本來達到目的,但由于市場經濟價格的透明化,這一措施在提高企業價格競爭力方面所能起到的作用已經越來越不明顯。資源流成本會計能夠從首個物量中心開始把不能循環利用的廢棄物從合格品中剝離出來,這樣企業完工產品的價格中就不包括這部分負制品的成本,產成品的價格優勢顯而易見,這樣在很大程度上提高了企業的核心競爭力。

(二)資源流成本會計的劣勢

1.企業尚未進行大規模推廣運用

資源流成本會計是我國近幾年為了適應經濟可持續發展的理念而引進的一種新型成本會計方法。雖然該方法在國外已經相對比較成熟,企業認可度也較高,但是在我國該方法還主要停留在個別企業的試行程度,包括很多專業人士在內對該方法了解并不透徹,在研究內容上能夠有創新觀點的學者更是寥寥無幾,很大程度上制約了在企業中的實施。人們認知程度的高低直接決定了實踐運用的范圍,所以到目前為止,我國對該方法更多主要停留在研究、試行階段,遠未達到大規模的推廣和運用程度[ 4 ]。

2.數據信息系統尚不完善

資源流成本會計在使用過程中需要大量的內部成本核算數據和外部環境損害成本信息,并且需要將這些數據傳輸到資源流成本會計的核算系統中,以此來保障下一步的成本核算。但是目前,絕大多數企業只具備提供內部財務信息的系統,對外部環境損害尚無完善的管理系統,這就對資源流成本會計核算的實時性造成了影響,部分數據只能在后期由財務人員進行核算,造成了時間上的滯后。

3.物量中心的確定難以把握

資源流成本會計在使用前要求制定相應的物量中心,由于企業生產的流程各不相同,導致物量中心的制定很難有一個統一的規定來執行,應視企業自身的情況來定。物量中心制定的過多或者過少,都會對成本核算造成一定的影響,這對企業的管理者來說也是一個很大的挑戰。

四、運用資源流成本會計的建議

(一)采取多元化推廣措施

作為一種新型概念,首先可以在高校會計專業開設《資源流成本會計》課程,通過學校的傳播途徑讓更多的學生接觸到新事物;其次在企業中對員工開展業務培訓,使得員工對資源流成本有基本的認識和認可;最后更多的專業學者也需要加大對該課題研究的廣度和深度,以此來指導實踐的應用。

(二)構建完善的大數據系統

運用資源流成本會計,僅有內部數據核算系統是無法滿足實際工作需要的,企業可以構建ERP一體化的數據信息系統,它不僅能實現企業內部的相互協作,而且能達到物流、信息流和資金流的一體化管理,實現了企業全方位數據的無縫對接,避免了時間滯后所帶來的問題。

(三)與專業人員合作來確定物量中心

物量中心確定沒有一個統一的標準,其制定的合理與否直接決定了成本核算的準確性,企業可以邀請相關專家或學者結合自身特點來進行指導,這樣可以在一定程度上增強物量中心確定的精確性,進而提高企業工作的效率。

五、總結

面對目前日益嚴重的資源損害和環境污染問題,傳統的成本核算已經不能完全適應這種情況,無論在報表的全面披露上還是自然界發展的需要方面,資源流成本會計已經凸顯出其必要性。它不僅彌補了傳統成本核算的不足,而且擴大了環境成本的內涵和外延,從數量和金額兩個方面核算企業生產末端的正制品和負制品,管理者可以透明化地追蹤投入資源在物量中心之間的移動軌跡,在第一時間找到廢棄物產生大的環節和進一步明確環境治理的方向,避免了資源的浪費和盲目的環保投資,從而實現真正意義上循環經濟的發展理念。

【主要參考文獻】

[1] 鄭玲.資源流成本會計的演進和展望[J].會計之友,2009(6):12-13.

[2] 鄭玲,肖序.基于系統視角的資源流成本核算模型創建研究[J].中國管理信息化,2010(8):3-4.

[3] 刁培.S公司資源流成本核算體系研究[D].鎮江:江蘇大學碩士學位論文,2017.

[4] 鄭俊敏.基于MFCA資源流成本會計應用模式構建的研究[J].商業會計,2014(6):37-38.

猜你喜歡

經濟研究導刊(2016年28期)2016-12-14 08:44:37

現代營銷·學苑版(2016年9期)2016-12-08 02:08:01

時代金融(2016年29期)2016-12-05 18:23:32

科學與財富(2016年26期)2016-12-01 11:01:48

中國市場(2016年38期)2016-11-15 00:39:44

企業技術開發·中旬刊(2016年10期)2016-11-12 16:36:33

現代經濟信息(2016年19期)2016-10-20 16:37:13

科學與財富(2016年28期)2016-10-14 22:53:44