社會保險(xiǎn)對家庭金融資產(chǎn)配置的影響研究

——基于醫(yī)養(yǎng)結(jié)合角度的實(shí)證分析

2021-05-14 10:30:00劉喜華

關(guān)鍵詞:金融資產(chǎn)

王 爽,劉喜華

(青島大學(xué)經(jīng)濟(jì)學(xué)院,山東青島,266100)

一、引言

2019年的《中國家庭財(cái)富調(diào)查報(bào)告》顯示,國內(nèi)約有88%的居民家庭資產(chǎn)集中體現(xiàn)在現(xiàn)金、活期存款與定期存款,由此可見,目前國內(nèi)家庭參與金融市場的積極性較低,家庭對金融產(chǎn)品的投資需求,尤其是風(fēng)險(xiǎn)金融資產(chǎn)的投資需求,與金融市場供給嚴(yán)重不匹配,金融市場無法充分調(diào)動家庭投資的積極性。從調(diào)查結(jié)果看,居民的預(yù)防性需求迫使居民提高儲蓄,約有48%的居民通過增加儲蓄應(yīng)對突發(fā)醫(yī)療支出,37%的居民用于養(yǎng)老。居民儲蓄率居高不下,家庭參與風(fēng)險(xiǎn)金融市場的積極性不高,究其原因,養(yǎng)老和醫(yī)療帶來的不確定性成為家庭增加儲蓄、減少風(fēng)險(xiǎn)金融資產(chǎn)投資的首要原因。

為應(yīng)對我國人口老齡化,黨的十九大指出,要積極推進(jìn)醫(yī)養(yǎng)結(jié)合舉措,實(shí)現(xiàn)養(yǎng)老資源與醫(yī)療資源的整合,但該項(xiàng)政策仍在試驗(yàn)初期,將養(yǎng)老院的附屬服務(wù)納入醫(yī)保不僅會增加醫(yī)保基金的支出壓力,還可能會引發(fā)套保現(xiàn)象,浪費(fèi)社會資源。因此,現(xiàn)階段的醫(yī)養(yǎng)結(jié)合措施重點(diǎn)關(guān)注社會保險(xiǎn)層面,積極推進(jìn)醫(yī)療保險(xiǎn)與養(yǎng)老保險(xiǎn)的發(fā)展。在社會保險(xiǎn)中,養(yǎng)老保險(xiǎn)與醫(yī)療保險(xiǎn)是最基本的兩種保險(xiǎn),對各年齡階段的居民而言,這兩種保險(xiǎn)也是規(guī)避養(yǎng)老與醫(yī)療風(fēng)險(xiǎn)最有力的金融工具。在此背景下,本文著重分析社會保險(xiǎn)中的醫(yī)療保險(xiǎn)與養(yǎng)老保險(xiǎn)對家庭金融資產(chǎn)配置的影響,從社會保障層面更精準(zhǔn)地分析家庭金融資產(chǎn)的配置行為,實(shí)證分析醫(yī)養(yǎng)結(jié)合舉措對家庭風(fēng)險(xiǎn)金融資產(chǎn)配置的綜合影響,這對優(yōu)化家庭風(fēng)險(xiǎn)金融資產(chǎn)配置,推動社會保險(xiǎn)發(fā)展具有較強(qiáng)的現(xiàn)實(shí)意義。

二、文獻(xiàn)綜述

社會保險(xiǎn)主要是通過降低個(gè)體的背景風(fēng)險(xiǎn),如健康風(fēng)險(xiǎn)、收入減少的風(fēng)險(xiǎn)等,進(jìn)而影響家庭金融資產(chǎn)的投資行為,[1]已有研究證實(shí)養(yǎng)老保險(xiǎn)與醫(yī)療保險(xiǎn)均可提高參保者的健康水平,降低個(gè)體投資的背景風(fēng)險(xiǎn)。[2]Finkelstein(2008)以美國 65 歲以上老年人群為目標(biāo)樣本進(jìn)行研究,結(jié)果表明醫(yī)療保險(xiǎn)覆蓋率的增長會引起更好的自評健康水平。[3]現(xiàn)階段關(guān)于保險(xiǎn)與家庭金融資產(chǎn)投資的研究,大多只關(guān)注某一種特定的保險(xiǎn)對家庭金融資產(chǎn)投資的影響。Gormley Todd(2010)研究了個(gè)人保險(xiǎn)與投資、儲蓄和消費(fèi)的關(guān)系,發(fā)現(xiàn)參加健康保險(xiǎn)、人壽保險(xiǎn)可促進(jìn)個(gè)人參與股票市場投資。[4]Cavapozzi(2013)以歐洲投資者為研究對象,發(fā)現(xiàn)購買壽險(xiǎn)的投資者參與股票市場與基金市場的可能性明顯提高。[5]Cardak和Wilkins(2009)對澳大利亞境內(nèi)投資者的家庭投資組合分配決策進(jìn)行研究,發(fā)現(xiàn)參加養(yǎng)老保險(xiǎn)可以增加家庭風(fēng)險(xiǎn)資產(chǎn)的持有量。[6]Goldman 等(2013)的研究發(fā)現(xiàn)擁有醫(yī)療保險(xiǎn)的個(gè)體會增加風(fēng)險(xiǎn)資產(chǎn)的持有量。[7]周欽等(2015)對醫(yī)療保險(xiǎn)與家庭資產(chǎn)選擇行為進(jìn)行研究,發(fā)現(xiàn)參加醫(yī)療保險(xiǎn)的家庭更傾向于投資較高風(fēng)險(xiǎn)的金融資產(chǎn)。[8]林靖等(2017)發(fā)現(xiàn)社會保險(xiǎn)可以促進(jìn)家庭進(jìn)行股票等金融資產(chǎn)投資。[9]盧亞娟、張雯涵(2019)的研究發(fā)現(xiàn)參加養(yǎng)老保險(xiǎn)對股票投資的促進(jìn)作用更強(qiáng)。[10]李娜(2018)發(fā)現(xiàn)養(yǎng)老保險(xiǎn)增加了家庭對風(fēng)險(xiǎn)金融資產(chǎn)投資的可能性和比例,但醫(yī)療保險(xiǎn)對家庭金融資產(chǎn)選擇的影響不明顯。[11]周寒等(2019)將保險(xiǎn)分類為社會保險(xiǎn)和商業(yè)保險(xiǎn)進(jìn)行研究,發(fā)現(xiàn)商業(yè)保險(xiǎn)的參與程度越高,家庭對風(fēng)險(xiǎn)金融資產(chǎn)的投資比例越高,但社會保險(xiǎn)對家庭金融資產(chǎn)配置呈現(xiàn)負(fù)向影響,參與社會保險(xiǎn)的家庭會減少家庭風(fēng)險(xiǎn)金融資產(chǎn)的投資比例,這一結(jié)論其他研究結(jié)果相悖。[12]

現(xiàn)有研究主要針對社會保險(xiǎn)中某一種特定的保險(xiǎn)對家庭金融資產(chǎn)配置行為的影響進(jìn)行研究,忽略了實(shí)際情況中,個(gè)體僅參加一種社會保險(xiǎn)的可能性較小,而且家庭金融資產(chǎn)的配置行為可能會受到各種保險(xiǎn)間相互作用的影響。有關(guān)養(yǎng)老保險(xiǎn)、醫(yī)療保險(xiǎn)對家庭金融資產(chǎn)配置影響的研究,因研究使用的數(shù)據(jù)及方法的不同,研究結(jié)論也略有差異。養(yǎng)老保險(xiǎn)與醫(yī)療保險(xiǎn)作為最基礎(chǔ)的兩大社會保障,已有研究證實(shí)上述兩種保險(xiǎn)對個(gè)體的健康影響顯著[13-14],二者均可影響參保者的背景風(fēng)險(xiǎn),進(jìn)而可能會共同影響家庭的風(fēng)險(xiǎn)金融資產(chǎn)投資。而在社會保險(xiǎn)中,失業(yè)保險(xiǎn)、工傷保險(xiǎn)與生育保險(xiǎn)有一定的特殊性,其中,工傷保險(xiǎn)與生育保險(xiǎn)個(gè)人不繳費(fèi),這一繳費(fèi)機(jī)制與養(yǎng)老保險(xiǎn)和醫(yī)療保險(xiǎn)有很大的差別,并且有關(guān)上述三種保險(xiǎn)對家庭金融資產(chǎn)投資的影響暫不明確,因此僅分析社會保險(xiǎn)的參保數(shù)量對家庭風(fēng)險(xiǎn)金融資產(chǎn)配置的影響可能會導(dǎo)致研究結(jié)果不準(zhǔn)確。鑒于此,結(jié)合醫(yī)養(yǎng)結(jié)合的新視角,文章僅對養(yǎng)老保險(xiǎn)與醫(yī)療保險(xiǎn)兩大社會保險(xiǎn)對家庭風(fēng)險(xiǎn)金融資產(chǎn)配置的綜合影響進(jìn)行研究,彌補(bǔ)了相關(guān)研究的空缺,并且對尋求通過基本社會保險(xiǎn)來調(diào)動家庭參與風(fēng)險(xiǎn)金融市場的積極性具有現(xiàn)實(shí)意義。

三、樣本數(shù)據(jù)與變量分析

(一)數(shù)據(jù)來源

本文使用的數(shù)據(jù)來自2017年中國家庭金融調(diào)查數(shù)據(jù)(CHFS),該數(shù)據(jù)由西南財(cái)經(jīng)大學(xué)組織整理,問卷共調(diào)查訪問了北京、河北、山東、河南、四川等30個(gè)省份和地區(qū),跟蹤調(diào)查40 011戶家庭數(shù)據(jù),127 012份個(gè)人數(shù)據(jù),該數(shù)據(jù)具有全國代表性,問卷數(shù)據(jù)涉及個(gè)人、家庭和地區(qū)三個(gè)方面。在剔除核心變量缺失值及數(shù)據(jù)異常值后,本文共使用30 598份樣本數(shù)據(jù)進(jìn)行實(shí)證分析。

(二)變量描述

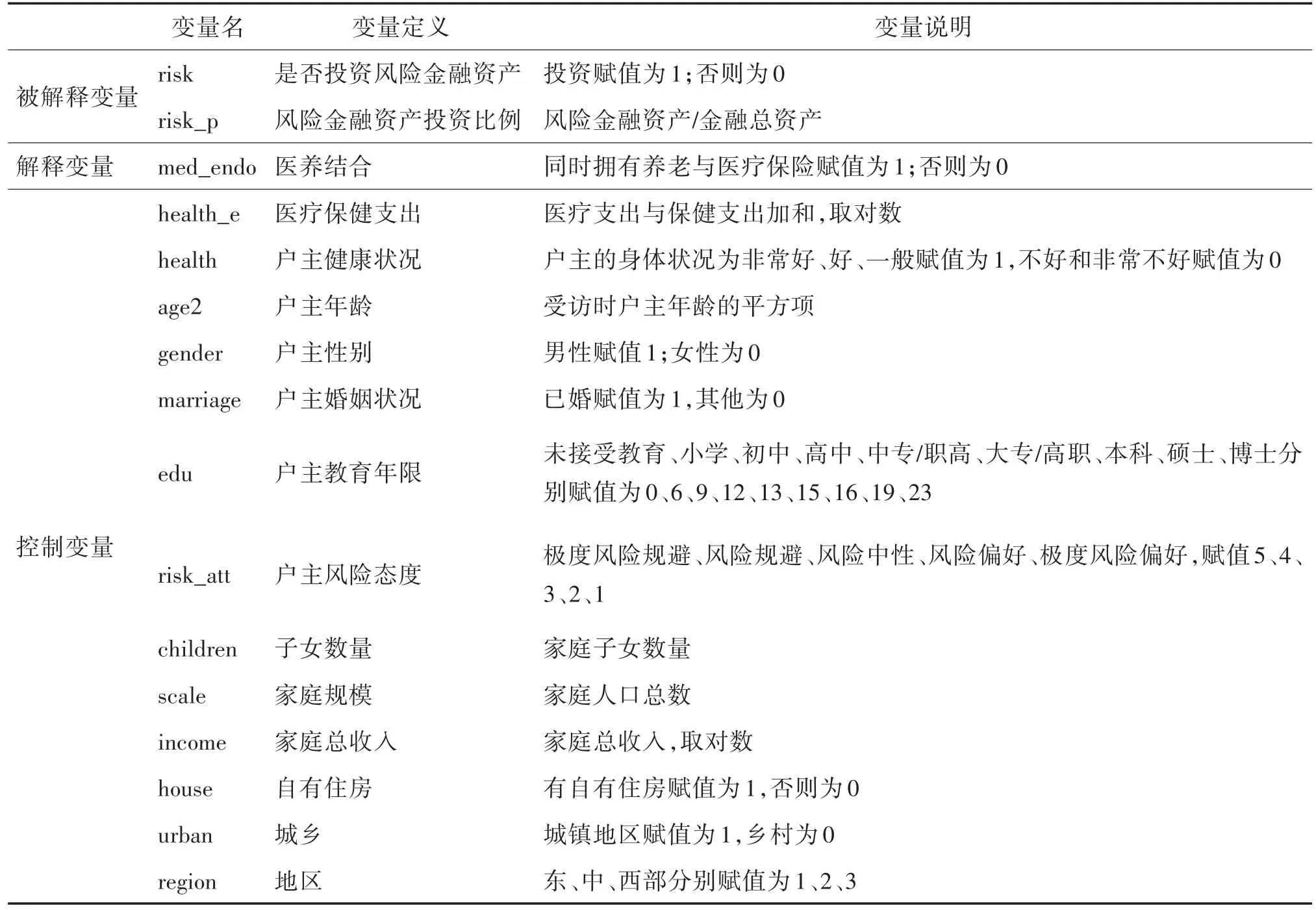

本文選取“家庭是否投資風(fēng)險(xiǎn)金融資產(chǎn)”和“風(fēng)險(xiǎn)金融資產(chǎn)投資比例”來衡量家庭參與風(fēng)險(xiǎn)金融市場的廣度與深度,風(fēng)險(xiǎn)金融資產(chǎn)包括股票、債券、基金、外匯、互聯(lián)網(wǎng)理財(cái)產(chǎn)品及金融衍生品等。家庭投資風(fēng)險(xiǎn)金融資產(chǎn)的價(jià)值與家庭投資的金融資產(chǎn)總價(jià)值之比為風(fēng)險(xiǎn)資產(chǎn)投資比例。解釋變量為醫(yī)養(yǎng)結(jié)合變量,即家庭的財(cái)務(wù)決策者是否同時(shí)擁有醫(yī)療保險(xiǎn)與養(yǎng)老保險(xiǎn),由于數(shù)據(jù)限制,本文默認(rèn)戶主為家庭的財(cái)務(wù)決策者。

由于家庭風(fēng)險(xiǎn)金融資產(chǎn)配置可能會受個(gè)人特征、家庭狀況及地區(qū)等因素的影響,因此本文選取了戶主年齡、戶主性別、戶主的健康狀況、戶主婚姻狀況、戶主教育水平、戶主風(fēng)險(xiǎn)態(tài)度、家庭醫(yī)療保健支出、家庭子女?dāng)?shù)量、家庭規(guī)模、家庭總收入、自有住房、城鄉(xiāng)、地區(qū)作為控制變量,具體變量名稱及定義如表1所示。

表1 變量定義表

(三)均值分析

為了確保結(jié)果的準(zhǔn)確性,盡可能多地保留樣本數(shù)據(jù),本文對樣本數(shù)據(jù)中的家庭總收入與醫(yī)療保健支出變量進(jìn)行縮尾處理。本文的主要研究目的是探究社會保險(xiǎn)中的養(yǎng)老保險(xiǎn)與醫(yī)療保險(xiǎn)對家庭風(fēng)險(xiǎn)金融資產(chǎn)配置的綜合影響,所以刪除了樣本數(shù)據(jù)中既沒有醫(yī)療保險(xiǎn)也沒有養(yǎng)老保險(xiǎn)的數(shù)據(jù),最終使用30 598份家庭及戶主數(shù)據(jù)進(jìn)行實(shí)證分析。

由表2可知,樣本家庭對風(fēng)險(xiǎn)金融資產(chǎn)的投資廣度與深度較低,樣本中僅有14.4%的家庭參與風(fēng)險(xiǎn)金融資產(chǎn)投資,并且家庭風(fēng)險(xiǎn)金融資產(chǎn)投資比例均值為5.5%;樣本中多數(shù)家庭比較重視養(yǎng)老保險(xiǎn)與醫(yī)療保險(xiǎn),83%的戶主同時(shí)參加養(yǎng)老保險(xiǎn)與醫(yī)療保險(xiǎn),社會保險(xiǎn)的參與度較高。戶主健康狀況均值為0.83,說明樣本家庭中大多數(shù)戶主健康狀況較好,醫(yī)療保健支出均值為8 413,最小值為1,最大值為120 000,樣本家庭在醫(yī)療保健支出方面差距較大。樣本中大多數(shù)戶主已至中年,已婚男性占比較大,在進(jìn)行風(fēng)險(xiǎn)金融資產(chǎn)投資時(shí)可能需要著重考慮家庭與子女層面的因素。大多數(shù)戶主已完成九年義務(wù)教育,具備基礎(chǔ)的文字閱讀與理解能力,多數(shù)戶主的風(fēng)險(xiǎn)態(tài)度為風(fēng)險(xiǎn)規(guī)避型。樣本數(shù)據(jù)中家庭貧富差距較大,家庭人口總數(shù)均值為3人,總收入均值約為19萬,最大值為500萬,最小值9.9萬。樣本中大多數(shù)家庭為農(nóng)村戶口,并且樣本中中部和東部的家庭較多。

表2 樣本描述性統(tǒng)計(jì)

四、實(shí)證分析

(一)計(jì)量模型

本文主要研究社會保險(xiǎn)中的養(yǎng)老保險(xiǎn)與醫(yī)療保險(xiǎn)對家庭風(fēng)險(xiǎn)金融資產(chǎn)配置的影響,采用Probit模型對家庭風(fēng)險(xiǎn)金融資產(chǎn)的投資廣度進(jìn)行實(shí)證分析:

risk*=α+β1med_endo+β2Z+ε

risk*為不可直接進(jìn)行觀測的潛變量,在分析家庭是否投資風(fēng)險(xiǎn)金融資產(chǎn)時(shí),risk為虛擬變量,當(dāng)家庭持有風(fēng)險(xiǎn)金融資產(chǎn)時(shí),risk為1,否則為0,med_endo代表社會保險(xiǎn)變量,Z代表控制變量。

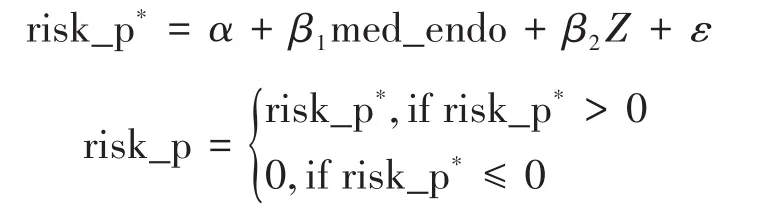

在分析社會保險(xiǎn)對家庭風(fēng)險(xiǎn)資產(chǎn)投資深度的影響時(shí),由于樣本數(shù)據(jù)只能觀察到持有風(fēng)險(xiǎn)金融資產(chǎn)家庭的風(fēng)險(xiǎn)金融資產(chǎn)的持有量,對于不持有風(fēng)險(xiǎn)金融資產(chǎn)的家庭來說,風(fēng)險(xiǎn)金融資產(chǎn)投資比例這一變量的觀測值都為0,因此采用Tobit模型對家庭風(fēng)險(xiǎn)金融資產(chǎn)的投資深度進(jìn)行實(shí)證分析:

risk_p*為潛變量,risk_p數(shù)值在(0,1)之間,表示家庭風(fēng)險(xiǎn)金融資產(chǎn)與家庭金融總資產(chǎn)的比重,med_endo表示社會保險(xiǎn)變量,Z表示控制變量。

(二)結(jié)果分析

1.全樣本分析

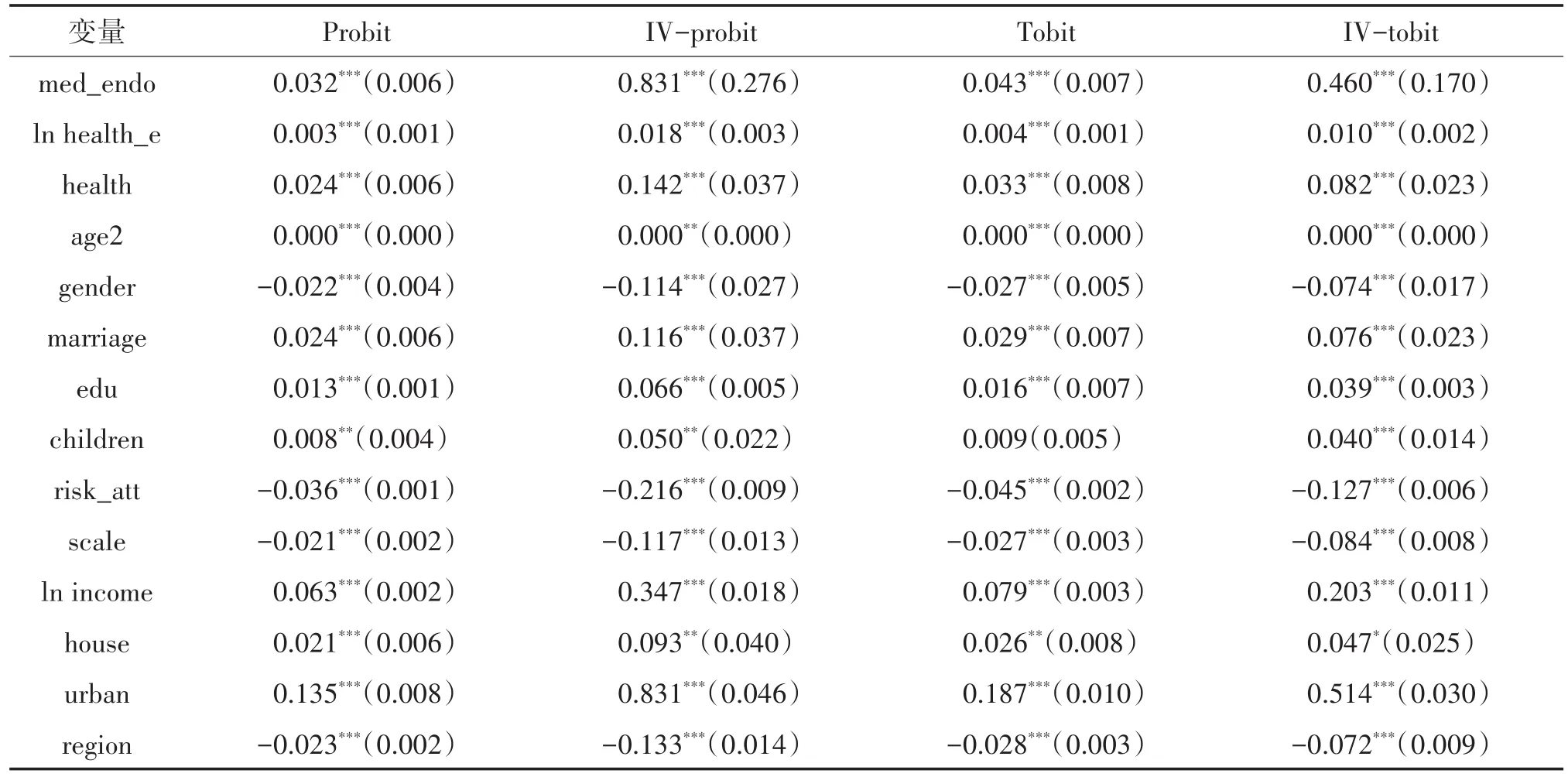

本文使用Probit與Tobit模型對社會保險(xiǎn)對家庭金融資產(chǎn)配置的影響進(jìn)行回歸分析,回歸結(jié)果如表3所示。為了解決分析過程中潛在的內(nèi)生性問題,本文加入了更多的控制變量,同時(shí)采用工具變量法進(jìn)行回歸分析。根據(jù)本文所使用的CHFS數(shù)據(jù)特征,將戶主信息按照年齡、受教育年限與地區(qū)進(jìn)行分組,將年齡分為三組(45歲及以下,45歲至60歲,60歲以上),受教育年限分為兩組(受教育年限小于16年,16年及以上),地區(qū)分為三組(東部,中部,西部),共分為18組,對于第i個(gè)家庭,選取其所在小組內(nèi)其他家庭的醫(yī)療保險(xiǎn)與養(yǎng)老保險(xiǎn)的參與度為工具變量,并利用IV-Probit與IV-Tobit模型進(jìn)行回歸,結(jié)果如表3所示。

表3 社會保險(xiǎn)對家庭風(fēng)險(xiǎn)金融資產(chǎn)配置影響的全樣本分析

實(shí)證結(jié)果顯示,在不考慮內(nèi)生性的情況下,實(shí)現(xiàn)醫(yī)養(yǎng)結(jié)合的個(gè)體,即同時(shí)參加醫(yī)療保險(xiǎn)與養(yǎng)老保險(xiǎn)這兩種保險(xiǎn)的個(gè)體顯著提高了其家庭風(fēng)險(xiǎn)金融資產(chǎn)的投資廣度與投資深度,其邊際效應(yīng)分別為0.032與0.043,這說明與只參加一種保險(xiǎn)的家庭相比,同時(shí)參加兩種保險(xiǎn)的個(gè)體,其家庭風(fēng)險(xiǎn)金融資產(chǎn)的投資廣度與投資深度增加的概率為0.032與0.043。該影響雖然在1%的置信水平下顯著,但其平均邊際效應(yīng)數(shù)值較小。在控制變量的內(nèi)生性后,回歸結(jié)果顯示,與只參加一種保險(xiǎn)的家庭相比,參加兩種社會保險(xiǎn)的家庭參與風(fēng)險(xiǎn)金融市場的可能性增加了0.83倍,家庭對風(fēng)險(xiǎn)金融資產(chǎn)的投資比例提高了46%。

由表3可進(jìn)一步得出,家庭風(fēng)險(xiǎn)金融資產(chǎn)的配置行為還會受到戶主個(gè)體特征、家庭因素、地區(qū)與城鄉(xiāng)因素的影響。在考慮內(nèi)生性的影響后,城鄉(xiāng)因素的影響最大,其邊際效應(yīng)為0.83與0.51,城鎮(zhèn)家庭參與風(fēng)險(xiǎn)金融資產(chǎn)投資的概率為鄉(xiāng)村家庭的0.83倍,而且城鎮(zhèn)家庭風(fēng)險(xiǎn)金融資產(chǎn)的投資比例比鄉(xiāng)村家庭高0.51,該差距比較明顯。中部與東部地區(qū)的家庭參與風(fēng)險(xiǎn)金融資產(chǎn)投資的可能性與投資比例顯著高于西部地區(qū);性別層面,相較于女性,男性投資者參與風(fēng)險(xiǎn)金融市場的可能性與投資比例較低,與女性投資者相比,男性投資者參與風(fēng)險(xiǎn)金融資產(chǎn)投資的可能性低0.11,且風(fēng)險(xiǎn)金融資產(chǎn)的投資比例少0.07,健康、婚姻、受教育年限、子女?dāng)?shù)量、自有住房等因素會促進(jìn)家庭進(jìn)行風(fēng)險(xiǎn)金融資產(chǎn)投資,提高家庭對風(fēng)險(xiǎn)金融資產(chǎn)的投資比例;家庭規(guī)模增加、戶主風(fēng)險(xiǎn)厭惡程度增加則會抑制家庭進(jìn)行風(fēng)險(xiǎn)金融資產(chǎn)投資。

2.分樣本分析

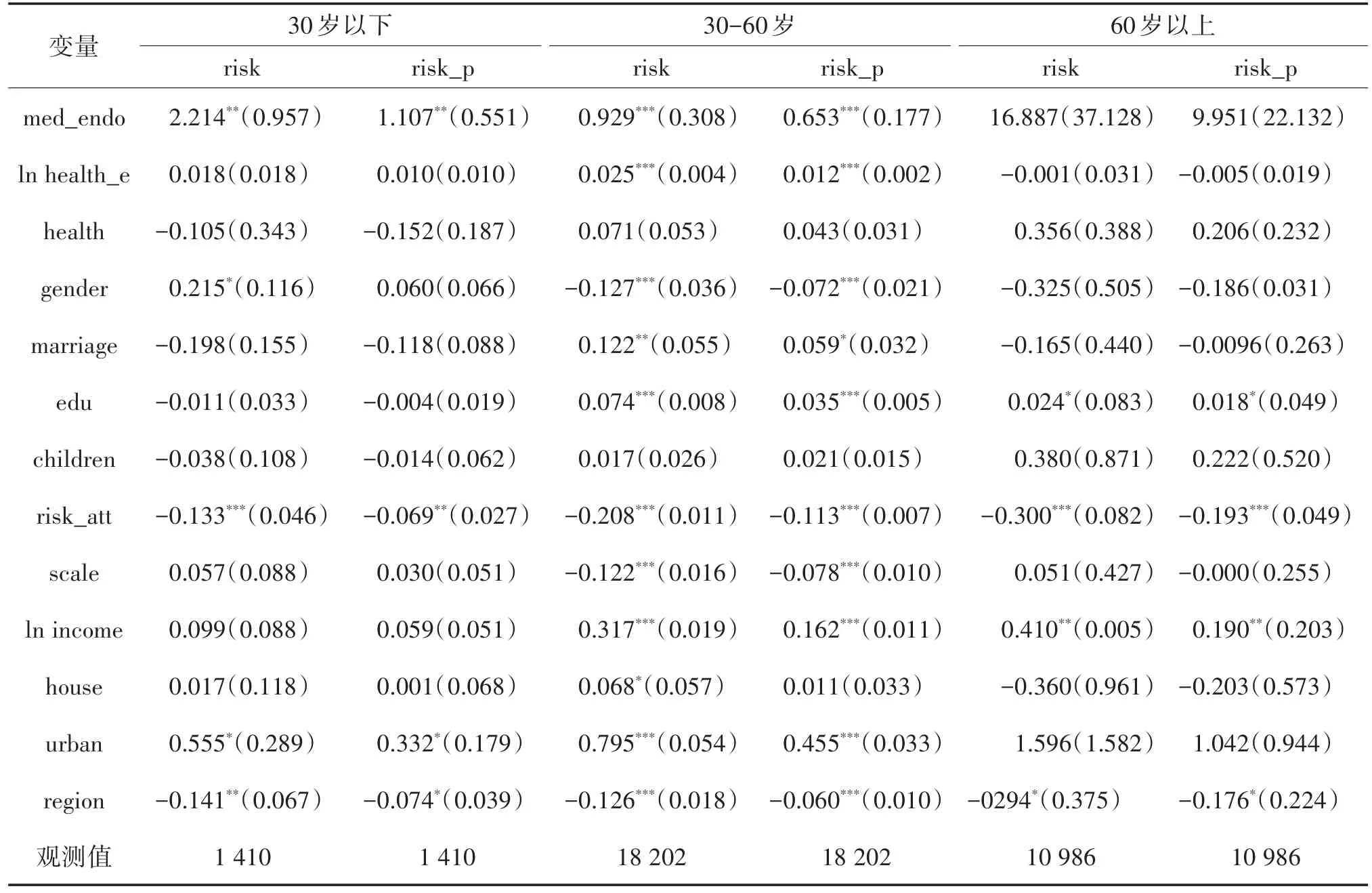

考慮到社會保險(xiǎn)在個(gè)體不同年齡段可能對家庭風(fēng)險(xiǎn)金融資產(chǎn)配置產(chǎn)生不同影響,且醫(yī)養(yǎng)結(jié)合的受惠人群主要集中在中老年階段,因此本文將樣本數(shù)據(jù)按照戶主年齡進(jìn)行分組,分為30歲以下、30至60歲、60歲以上三個(gè)階段,使用IV-Probit與IV-Tobit模型分別分析社會保險(xiǎn)中,醫(yī)養(yǎng)結(jié)合對家庭風(fēng)險(xiǎn)金融資產(chǎn)配置的影響,回歸結(jié)果如表4所示。

表4 社會保險(xiǎn)對家庭風(fēng)險(xiǎn)金融資產(chǎn)配置影響的分樣本分析

根據(jù)表4可知,對60歲以下的個(gè)體而言,醫(yī)養(yǎng)結(jié)合變量對家庭風(fēng)險(xiǎn)金融資產(chǎn)的投資廣度與投資深度均具有顯著的正向影響。中青年家庭同時(shí)參與養(yǎng)老保險(xiǎn)與醫(yī)療保險(xiǎn)顯著促進(jìn)家庭參與風(fēng)險(xiǎn)金融資產(chǎn)投資,對家庭風(fēng)險(xiǎn)金融資產(chǎn)投資比例具有顯著的正向作用。

從其他控制變量看,30歲以下青年家庭的風(fēng)險(xiǎn)金融資產(chǎn)投資,還會受到戶主風(fēng)險(xiǎn)態(tài)度、地區(qū)以及城鄉(xiāng)因素的影響。風(fēng)險(xiǎn)規(guī)避型投資者會減少其家庭對風(fēng)險(xiǎn)金融資產(chǎn)投資的可能性與投資比率;從城鄉(xiāng)因素看,位于城鎮(zhèn)地區(qū)的家庭對風(fēng)險(xiǎn)金融資產(chǎn)的投資廣度與投資深度顯著增加;從地區(qū)因素看,相較于中部與東部地區(qū),西部地區(qū)家庭投資風(fēng)險(xiǎn)金融資產(chǎn)的可能性降低,并且位于西部地區(qū)對風(fēng)險(xiǎn)金融資產(chǎn)的投資比例具有顯著的負(fù)向影響。對30~60歲的中年家庭而言,醫(yī)療支出、已婚、受教育年限增加、家庭收入增加,城鎮(zhèn)地區(qū)變量對家庭風(fēng)險(xiǎn)金融資產(chǎn)的投資廣度與深度均具有正向影響;此外,男性戶主、風(fēng)險(xiǎn)規(guī)避型、家庭規(guī)模增加對家庭風(fēng)險(xiǎn)金融資產(chǎn)配置具有負(fù)向影響。

由回歸結(jié)果可知,在社會保險(xiǎn)層面,醫(yī)養(yǎng)結(jié)合并未對家庭風(fēng)險(xiǎn)金融資產(chǎn)的投資行為產(chǎn)生影響。究其原因,隨著個(gè)體年齡的增長與勞動力的缺失,家庭收入隨之減少,風(fēng)險(xiǎn)承受能力降低,家庭面臨的背景風(fēng)險(xiǎn)不斷增加,因此參與養(yǎng)老保險(xiǎn)與醫(yī)療保險(xiǎn)并未影響其家庭風(fēng)險(xiǎn)金融資產(chǎn)配置。

五、結(jié)論及政策建議

本文使用2017年中國家庭金融調(diào)查數(shù)據(jù)(CHFS)數(shù)據(jù),基于 Probit、Tobit、IV-Probit與 IV-Tobit模型,從醫(yī)養(yǎng)結(jié)合的角度進(jìn)行分析,對參與社會保險(xiǎn)對家庭風(fēng)險(xiǎn)金融資產(chǎn)配置的影響進(jìn)行研究,結(jié)果及建議如下:

第一,從社會保險(xiǎn)層面看,醫(yī)養(yǎng)結(jié)合對家庭參與風(fēng)險(xiǎn)金融資產(chǎn)投資具有顯著的正向影響,與只參加一種社會保險(xiǎn)的個(gè)體相比,同時(shí)參加醫(yī)療保險(xiǎn)與養(yǎng)老保險(xiǎn)這兩種社會保險(xiǎn)可鼓勵(lì)家庭進(jìn)行風(fēng)險(xiǎn)金融資產(chǎn)投資,并提高家庭風(fēng)險(xiǎn)金融資產(chǎn)的投資比例。相關(guān)部門應(yīng)加大社會保險(xiǎn)與養(yǎng)老保險(xiǎn)的推廣力度,普及相關(guān)知識,利用社會保險(xiǎn)政策的協(xié)同作用,提高基本養(yǎng)老保險(xiǎn)與基本醫(yī)療保險(xiǎn)的覆蓋率,推進(jìn)醫(yī)養(yǎng)結(jié)合舉措的實(shí)施。兩種社會保障要均衡發(fā)展,才能盡可能降低家庭應(yīng)對養(yǎng)老與醫(yī)療的不確定性,降低家庭進(jìn)行金融資產(chǎn)投資時(shí)面對的背景風(fēng)險(xiǎn),鼓勵(lì)居民進(jìn)行投資消費(fèi)。

第二,社會保險(xiǎn)對家庭風(fēng)險(xiǎn)金融資產(chǎn)配置的影響具有較顯著的生命周期效應(yīng),醫(yī)養(yǎng)結(jié)合僅能促進(jìn)中青年家庭進(jìn)行風(fēng)險(xiǎn)金融資產(chǎn)投資,增加其風(fēng)險(xiǎn)金融資產(chǎn)的投資比例,但醫(yī)養(yǎng)結(jié)合并未對老年家庭的風(fēng)險(xiǎn)金融資產(chǎn)配置產(chǎn)生影響。雖然醫(yī)養(yǎng)結(jié)合舉措主要是為應(yīng)對我國人口老齡化現(xiàn)象推行的辦法,但從社會保險(xiǎn)層面看,實(shí)現(xiàn)醫(yī)養(yǎng)結(jié)合應(yīng)鼓勵(lì)各年齡段居民積極參與養(yǎng)老保險(xiǎn)與醫(yī)療保險(xiǎn),擴(kuò)大醫(yī)養(yǎng)結(jié)合的受眾人群,減輕家庭應(yīng)對養(yǎng)老與醫(yī)療的不確定性。社會保險(xiǎn)應(yīng)根據(jù)參保人的年齡特征進(jìn)行動態(tài)調(diào)整,在當(dāng)前人口老齡化的背景下,社會保險(xiǎn)改革應(yīng)重點(diǎn)關(guān)注老年人群,我國人口老齡化趨勢逐漸加劇,只有最大化發(fā)揮基本社會保險(xiǎn)在家庭金融投資中的作用,才能盡可能降低家庭應(yīng)對養(yǎng)老與醫(yī)療的不確定性,進(jìn)而調(diào)動家庭參與風(fēng)險(xiǎn)金融市場的積極性,推動資本市場的發(fā)展。

第三,從家庭金融的角度分析,醫(yī)養(yǎng)結(jié)合舉措并未顯著影響老年家庭金融資產(chǎn)配置行為。未來我國人口老齡化趨勢嚴(yán)峻,老年家庭將成為家庭金融資產(chǎn)投資的主力軍,而現(xiàn)階段社會保險(xiǎn)對老年人群提供的保障明顯不足,醫(yī)養(yǎng)結(jié)合舉措的后續(xù)推進(jìn)可考慮開發(fā)新型醫(yī)養(yǎng)商業(yè)保險(xiǎn),盡可能為老年人群提供更多保障,激發(fā)老年人口的投資需求。

猜你喜歡

科學(xué)導(dǎo)報(bào)·學(xué)術(shù)(2019年51期)2019-09-10 02:43:52

——金融資產(chǎn)轉(zhuǎn)移

中國會計(jì)年鑒(2018年0期)2018-02-07 04:09:55

——基于金融行業(yè)上市公司的數(shù)據(jù)分析

財(cái)經(jīng)論叢(2015年4期)2015-11-18 03:36:09

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(jì)(2015年12期)2015-03-17 16:48:17

當(dāng)代經(jīng)濟(jì)科學(xué)(2015年2期)2015-02-03 03:00:44

太原城市職業(yè)技術(shù)學(xué)院學(xué)報(bào)(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(jì)(2011年12期)2011-07-24 16:03:11