商業銀行資本充足率與盈利能力研究

2021-06-18 13:03:22王一茹首都經濟貿易大學

現代經濟信息 2021年13期

王一茹 首都經濟貿易大學

一、引言

資本風險充足率是一個商業銀行的固定資本充足總額對其資本風險資產加權后的價值比率。一般來講,銀行的資本充足率越高,其越不容易發生風險,對于整個銀行業的發展有促進作用,從而增加儲戶對儲蓄的投資信心和定期存款的意愿,提高商業銀行的核心業務競爭力。但是,過高的資本充足率也會使企業的管理者受于資金限制,無法投資凈現值為正的項目,進而降低銀行的收益。2012年,我國證監會正式頒布了中國版巴塞爾協議Ⅲ,更為嚴格地要求了資本市場充足率。2016年中國監管當局施行的差別存款準備金動態調整機制以及央行推出的新宏觀審慎風險評估指標體系,核心評估指標都仍然是資本充足率。本文進一步探析資本充足率對商業銀行盈利水平的影響以及提升銀行盈利能力的因素。

二、文獻綜述與研究假設

在現有文獻中,部分學者認為銀行資本充足率對盈利產生不利影響。Aggarwal(2006)認為在商業銀行的日常經營中,資本充足率越高則會導致銀行的盈利能力下降。Kopecky等(2006)支持了"監督成本"假說。該學者發現,在我國商業銀行資本市場上,過高的資本充足率會為銀行的監管造成壓力,同時,增加了銀行的監管成本,進而對商業銀行的經營績效產生不利影響。Orgz(2010)指出監管壓力的增加使得商業銀行面臨融資約束的困境,抑制企業風險投資轉移驅動效應,導致商業銀行個體經營者的利潤將會大幅度下滑。郭文偉(2011)發現我國商業投資銀行的整體資本市場充足率管理水平越高,商業投資銀行整體盈利能力水平會容易遭到嚴格限制。陳收等(2011)認為央行管制資金壓力對商業銀行內部績效考核存在負向的影響。王昭偉等(2013)發現了資本充足率與盈利能力之間呈現倒“U”型關系,也就是說,當銀行資本充足率低于該值,降低了銀行抵御風險的能力,不利于通過存貸款來達到利潤最大化;而相反,高于該點時,會抑制銀行的杠桿效應,同樣對盈利能力產生不利影響。

相反的觀點認為資本充足率是銀行提升盈利能力的推動力。Barth等(2004)分析發現銀行資本流動充足率會使得整體商業金融銀行資本經營管理績效壓力增加,減少道德風險和逆向選擇問題,有利于銀行業長期穩定的發展。Pasiouras等(2009)分析認為銀行資本流動充足率控制監管執行壓力促進商業投資銀行提高管理效率,增加整體的經營利潤。宋琴等(2011)認為四大銀行監管管理工具的引入大大提高了我國商業投資銀行的日常經營管理績效。楊柳等(2012)認為大部分中國商業大型銀行資本充足率和整體盈利實現能力之間成正相關。李志輝等(2012)認為短期資本市場充足率對商業銀行銀行長期公司盈利管理能力維持有正向影響。曲洪建等(2017)研究發現銀行資本風險監管力度壓力較大可以有效約束我國商業保險銀行的資本風險管理行為,提高我國商業銀行盈利能力。

本文假設,在我國,資本充足率水平可以有效地降低銀行的信息不對稱和道德風險行為的發生。有助于商業銀行實現穩健的持續經營,從而能夠抵御由存款保險制度等帶來的風險。基于此,提出假設:商業銀行的資本充足率會促進銀行盈利能力的提升。

三、實證結果分析

(一)樣本選擇與數據來源

本文以2010-2018年的上市銀行為樣本,剔除上市銀行中有缺失值的樣本,最終選取25家銀行。由5家大型國有商業銀行,9家全國之股份商業銀行和11家已在A股上市的商業銀行構成。本文數據的搜集上主要以國泰安數據庫為主,缺失值通過年報獲得。宏觀經濟變量GDP和M2通過國家統計局網站獲得。

(二)構建模型

本文通過了霍斯曼檢驗,拒絕隨機效應模型。本文采用構建固定效應模型的方式:

控制變量中,在銀行方面,我們選擇:成本收入比、不良貸款率和撥備覆蓋率。宏觀經濟方面,選擇:GDP和M2的增速。因此,預期為資本充足率(CAR)越高,銀行的盈利能力(ROA)越高,也就是說預測。

(三)實證結果分析

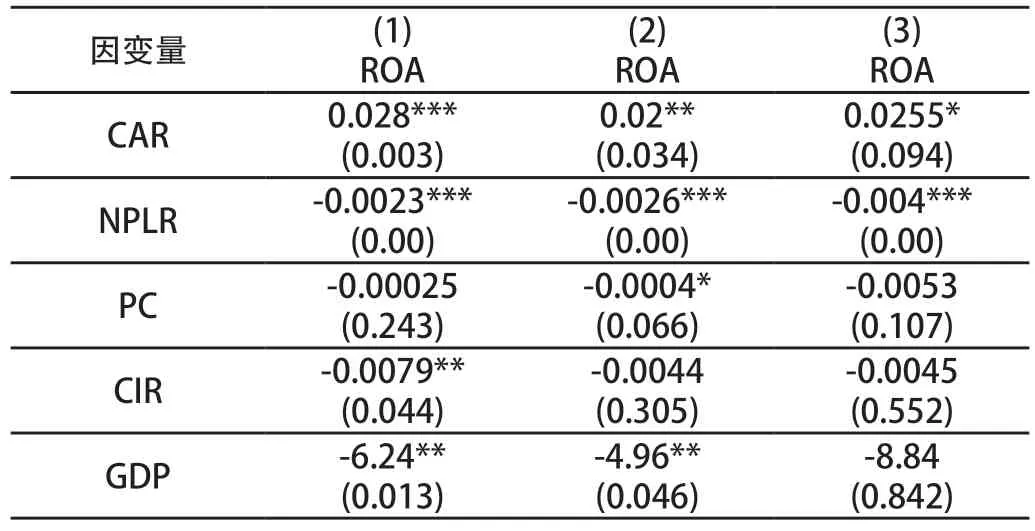

表5-1

注:括號中報告的是標準誤,***、**、*分別表示回歸系數在1%、5%、10%的統計水平上顯著。

表5-1報告了本文實證回歸的結果,其中第一列是沒有加入固定效應的模型,第二列加入個體固定效應,第三列將城商行的子樣本用固定效應進行回歸。可以看到,資本充足率的系數均在0.02—0.03之間,說明商業銀行的資本充足率可以促進盈利能力的提升,也就是,提高資本充足率有利于銀行盈利。同時不良貸款率(NPLR)和成本收入比(CIR)的系數為負,說明不良貸款和業務以及費用的增加,會削弱銀行的盈利能力。有趣的是GDP的系數顯著為負,對此做出的解釋為:GDP的增速可能存在滯后效應,即宏觀經濟的繁榮在促進銀行盈利能力方面會在之后的幾期顯現出來。在列3的回歸結果中,CAR的系數為正且顯著,但較前兩列而言顯著性不高。驗證了本文的假設:商業銀行資本充足率與盈利能力之間存在顯著的正相關關系。

(四)穩健性檢驗

在本文中,穩健性檢驗分為兩個部分。1.盈利能力的指標將ROE代替ROA,實證回歸顯示結果是顯著的。2.由于中國在2012年頒布了《中國版巴塞爾協議》,將2002—2012年的樣本進行重復回歸,結果和基準回歸一致。

四、結語

綜上所述,我們建議:1.合理地確定商業銀行地資本充足率水平,盡可能做到多元化渠道增加銀行資本金,提升資本充足率;2.建立動態化監管機制,提升銀行的資金利用效率;3.完善資本金補充制度,使銀行利潤持續最大化。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

大眾投資指南(2020年10期)2020-07-24 08:03:40

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31