中小微企業的信貸決策

2021-07-03 05:58:28李萬元龔春豪李劍英桂林電子科技大學數學與計算科學學院

營銷界 2021年9期

李萬元 龔春豪 李劍英(桂林電子科技大學數學與計算科學學院)

■ 前言

隨著我國經濟的快速發展,人們的消費觀念也發生變化,銀行信貸就是一個主要方面。信貸業務是銀行的主要收入來源,接受信貸業務的申請之后,銀行通常需要采取貸前調查、貸中監督、貸后檢查等手段進行貸款管理以降低銀行信貸業務的風險,使得銀行的信貸業務有更加安全的保障。實際生活中,由于中小微企業存在企業規模小、抵押資產少、風險承擔能力不確定等特點,因此銀行通常是依據信貸政策、企業的交易票據信息和上下游企業的影響力,向實力強、供求關系穩定的企業提供貸款,并可以對信譽高、信貸風險小的企業給予利率優惠。銀行通常根據中小微企業的經濟實力、企業信譽以及知名度等對中小微企業的信貸風險做出評估,然后根據信貸風險、國家政策和市場規律等因素來確定是否放貸、貸款利率、貸款額度、貸款期限等信貸策略。

基于以上背景,本文主要解決以下問題:對302 家無信貸記錄企業的信貸風險進行量化分析,并給出該銀行在年度信貸總額為1 億元時對這些企業的信貸策略。

■ 模型建立與求解

(一)距離判別模型

1.模型建立

設有k 個組π1,π2,… ,π k,它們的均值分別是μ1,μ2, … ,μk,協方差矩陣分別是

x 到總體iπ的平方馬氏距離為:

2.模型求解與檢驗

我們用SAS 對302 家企業的四組信譽等級數據的協方差進行齊次性檢驗:

表1 協方差齊次性檢驗

由表1 可以看出P<0.05,故拒絕原假設,認為這四組的協方差是不全相等的,因此對于企業信譽等級判別選擇二次判別函數比較合適。

(二)Logistic 回歸判別模型

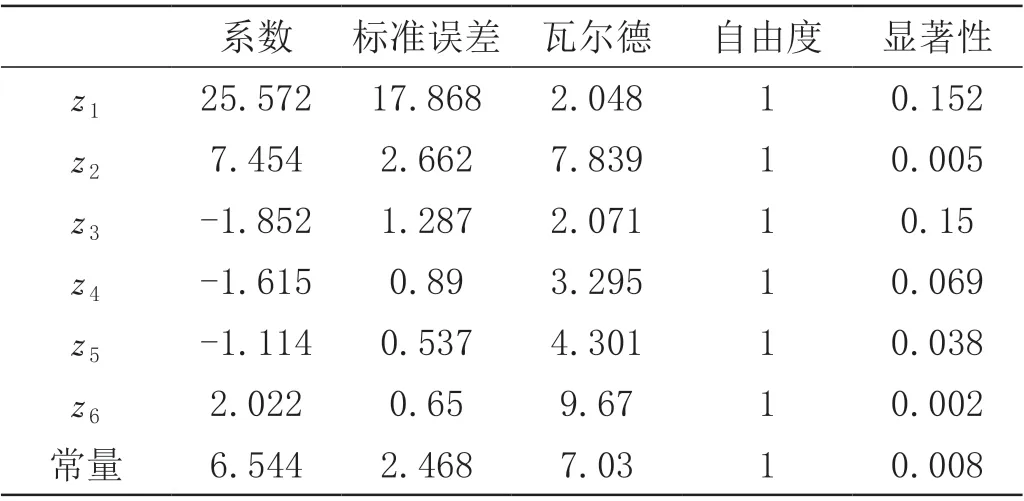

將123 家企業的主成分數據與違約標簽導入SPSS,得到如下結果:

表2 多元線性回歸結果表

由上表可知,顯著性水平大多小于0.05,則系數顯著不為0,表明模擬擬合情況良好。

由表可得下式:

z=6.544+25.572z1+7.454z2-1.852z3-1.615z4-1.114z5+2.022z6

由公式(14)和式(15)得到下式結果:

z=19.932-13.372x2+9.813x3-6.678x4+9.901x5+18.918x6-13.372x7+17.578x8-11.654x9-8.277x10+17.532x11+15.337x12+14.546x13-0.808x14+6.544

用此模型對123 家企業的數據進行預測,得到的預測結果如下:

表3 預測正確百分比

分析表格可知,預測正確百分比達到83.7%,logistic 回歸分類模型預測效果良好。接下來,通過該模型對302 家企業進行logistic 回歸分類,預期每個企業是否違約。我們有了302 家企業的預測信譽等級和預測違約情況,接下來便可以運用多屬性評價模型對這302 家沒有信貸記錄的企業進行信貸風險的量化分析,計算得到302 家企業對應的風險評分。評分高的企業的信譽等級比較高,且沒有違約;評分低的企業的信譽等級比較低,且違約,進一步證明企業信譽等級判別和違約判別結果良好。

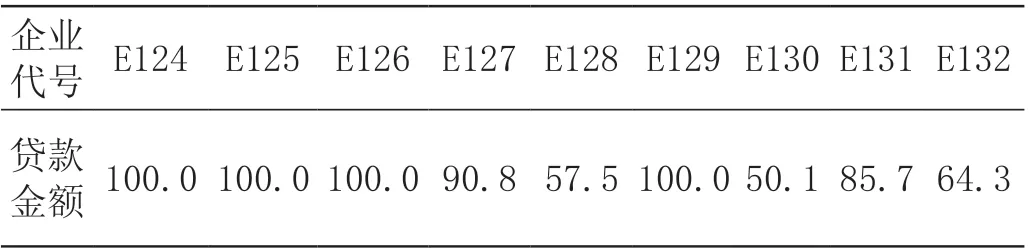

對于信譽等級為D 和有違約記錄的企業,銀行不予放貸。不予放貸的企業共有50 家。我們用matlab 軟件基于各企業信貸風險這252 家企業相應的信貸策略,部分結果如下表所示:

表4 部分企業信貸策略

信譽為A 等級企業的放貸利率為0.0465,信譽為B 等級企業的放貸利率為0.0585,信譽為C 等級企業的放貸利率為0.0585,1 億元的利息為492.541 萬元。

■ 總結

本文采用二次判別函數判別302 家無信貸記錄企業的信用等級,基于主成分的logistic 二分類模型對這些企業是否會違約進行判別。其中二次判別模型和logistic 二分類模型的準確率分別為76.4%和83.7%,剔除不具有貸款資格的企業后,結合信貸風險制定了總額為1 億元的信貸策略,利息收益為492.54 萬元。并且針對性地給出了信貸風險評分,并在此基礎上制定信貸策略。考慮企業的信貸等級和是否違約的問題,創造性地使用了多屬性評價模型,logistic 回歸分類模型。模型較為符合實際情況,具有參考價值。

猜你喜歡

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:25:56

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

中學生數理化·七年級數學人教版(2019年4期)2019-05-20 10:06:32

中學生數理化·七年級數學人教版(2018年6期)2018-06-26 08:36:06

數學大世界(2018年1期)2018-04-12 05:39:14

初中生世界·七年級(2017年9期)2017-10-13 22:27:46

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22