貨幣政策與社會(huì)融資規(guī)模的關(guān)系研究

2021-07-11 07:16:21戴杏花

中國(guó)商論 2021年5期

關(guān)鍵詞:實(shí)證分析

戴杏花

摘 要:自2010年社會(huì)融資規(guī)模指標(biāo)確定后,關(guān)于M2政策與社會(huì)融資規(guī)模的關(guān)聯(lián)性研究便持續(xù)推進(jìn),普遍觀點(diǎn)認(rèn)為,貨幣供給量與社會(huì)的資金流向及資金流動(dòng)性存在直接關(guān)系,貨幣政策的施行將會(huì)直接對(duì)社會(huì)融資規(guī)模產(chǎn)生影響作用。社會(huì)融資規(guī)模指標(biāo)編寫(xiě)者盛松成指出,M2與社會(huì)融資規(guī)模都是實(shí)體金融的流動(dòng)性基礎(chǔ),兩者是金融體系中互補(bǔ)的兩端,以對(duì)立角度或者替代角度研究貨幣政策與社會(huì)融資規(guī)模關(guān)系都存在不妥。所以本文結(jié)合貨幣供給及貨幣政策傳導(dǎo)機(jī)制理論,通過(guò)實(shí)證分析來(lái)檢驗(yàn)貨幣政策與社會(huì)融資規(guī)模之間的關(guān)系,發(fā)現(xiàn)社會(huì)融資規(guī)模作為貨幣政策中介操作目標(biāo)通過(guò)改變及監(jiān)測(cè)反映金融機(jī)構(gòu)存款量(負(fù)債端)和貸款量(資產(chǎn)端)的情況,得以全面反映金融體系對(duì)實(shí)體經(jīng)濟(jì)的支持,與各個(gè)主要經(jīng)濟(jì)指標(biāo)之間具有強(qiáng)相關(guān)性,從而影響貨幣政策的最終目標(biāo),在整個(gè)貨幣政策傳導(dǎo)中起著樞紐關(guān)鍵作用。

關(guān)鍵詞:M2政策;貨幣供給;社會(huì)融資規(guī)模;實(shí)證分析;關(guān)系研究

中圖分類號(hào):F832 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):2096-0298(2021)03(a)--04

我國(guó)現(xiàn)下的金融規(guī)模總量正保持高速增長(zhǎng)態(tài)勢(shì),金融結(jié)構(gòu)多元化、金融產(chǎn)品豐富化、融資渠道復(fù)雜化是當(dāng)前金融市場(chǎng)的主要趨勢(shì)。金融市場(chǎng)的復(fù)雜化會(huì)使系統(tǒng)性風(fēng)險(xiǎn)的把控難度上升,同時(shí)也讓貨幣政策的調(diào)控難度增加,為金融風(fēng)險(xiǎn)防控工作帶來(lái)阻礙。國(guó)內(nèi)的實(shí)體經(jīng)濟(jì)以金融體系為主要資金支持,在社會(huì)融資規(guī)模概念推出之前,以銀行信貸指標(biāo)作為唯一統(tǒng)計(jì)標(biāo)準(zhǔn)。在金融結(jié)構(gòu)對(duì)實(shí)體經(jīng)濟(jì)影響多元化后,為了更加明確兩者的關(guān)聯(lián)性,社會(huì)融資規(guī)模作為反映實(shí)體經(jīng)濟(jì)在一定時(shí)期中依靠金融體系獲取資金額度的新增量指標(biāo)孕育而生。由于社會(huì)融資規(guī)模的提出時(shí)間尚短,對(duì)于其與M2政策間的具體關(guān)系還有待研究。為此本文將結(jié)合相關(guān)理論,對(duì)貨幣政策和社會(huì)融資規(guī)模間的關(guān)聯(lián)和影響作具體論述。

1 研究理論

此次研究以貨幣供給、貨幣政策傳導(dǎo)機(jī)制為理論基礎(chǔ),從宏觀層面對(duì)貨幣政策與社會(huì)融資規(guī)模的關(guān)聯(lián)性展開(kāi)分析。

1.1 貨幣供給

由于社會(huì)融資規(guī)模的提出,貨幣觀點(diǎn)也需從新的角度展開(kāi),在菲利普斯的《銀行信用》中提到了“原始存款”和“派生存款”兩個(gè)概念,這兩個(gè)概念構(gòu)成了貨幣供給理論的理論體系,原始存款指客戶在銀行中的直接存款,派生存款則是指銀行機(jī)構(gòu)吸收原始存款后通過(guò)發(fā)放貸款等方式創(chuàng)造的存款,從貨幣供給理論來(lái)看,派生存款是原始存款的放款和投資,也是促進(jìn)經(jīng)濟(jì)流動(dòng)的主體,資產(chǎn)引出負(fù)債,信貸創(chuàng)造貨幣,派生存款的形成增加了貨幣供應(yīng)總量。《拉德克利夫報(bào)告》曾提出了“整體流動(dòng)性”理論,該理論指出,如果信貸供給規(guī)模不發(fā)生改變,非銀行金融機(jī)構(gòu)向商業(yè)銀行提供借款,或者商業(yè)銀行進(jìn)行短期拆放回收以及債券持有量縮減等行為獲取資金,將會(huì)使央行對(duì)貨幣創(chuàng)造能力的調(diào)控效果下降,央行的原始存款無(wú)法創(chuàng)造更多的派生存款,央行也難以借助存款準(zhǔn)備金率的控制來(lái)實(shí)現(xiàn)對(duì)貨幣創(chuàng)造能力的有效調(diào)控。這一結(jié)論的誕生是因?yàn)?0年代西方國(guó)家由于非銀行金融機(jī)構(gòu)數(shù)量過(guò)多,加之信用工具的多元化、復(fù)雜化發(fā)展而對(duì)傳統(tǒng)貨幣政策造成沖擊的結(jié)果。“整體流動(dòng)性”理論認(rèn)為,金融機(jī)構(gòu)與信用工具不斷創(chuàng)新和多元化,非銀行金融機(jī)構(gòu)的增加將使全社會(huì)流動(dòng)性偏移,商業(yè)銀行在全社會(huì)流動(dòng)性上的影響力不斷削弱,同時(shí)非銀行金融機(jī)構(gòu)對(duì)流動(dòng)性的提供作用則不斷加強(qiáng),兩者呈現(xiàn)為一種此消彼長(zhǎng)的狀態(tài),銀行不是資金供給統(tǒng)計(jì)的唯一對(duì)象,其他機(jī)構(gòu)的短期負(fù)債同樣也是資金供給的重要影響要素[1]。

結(jié)合“整體流動(dòng)性”理論可知,貨幣政策效果在多元化金融機(jī)制下呈現(xiàn)減弱趨勢(shì),那么是否可以認(rèn)為M2對(duì)社會(huì)融資規(guī)模不存在影響?美國(guó)經(jīng)濟(jì)學(xué)家約翰·格利和愛(ài)德華·肖在60年代提出了金融中介機(jī)構(gòu)理論,理論認(rèn)為,商業(yè)銀行與非銀行類金融機(jī)構(gòu)在構(gòu)建信用體系時(shí)所展現(xiàn)出的效果相似甚至一致,所以非銀行類金融機(jī)構(gòu)所提供的金融資產(chǎn)與商業(yè)銀行提供的貨幣可以互相替代,即銀行存款和金融機(jī)構(gòu)負(fù)債可以互相轉(zhuǎn)化,且貨幣和金融資產(chǎn)都具有高流動(dòng)性,多元化金融機(jī)制雖然會(huì)減弱貨幣政策效果,但貨幣政策會(huì)對(duì)金融資產(chǎn)起到間接調(diào)控的作用。故貨幣與社會(huì)融資規(guī)模存在間接性的影響效果,這種影響作用反映為貨幣與金融資產(chǎn)的互相替代性與互相轉(zhuǎn)換性[2]。

1.2 貨幣政策傳導(dǎo)

貨幣政策傳導(dǎo)機(jī)制是指從運(yùn)用貨幣政策到實(shí)現(xiàn)貨幣政策目標(biāo)的過(guò)程,從金融機(jī)構(gòu)資產(chǎn)和負(fù)債兩個(gè)角度分為信用觀點(diǎn)和貨幣觀點(diǎn)。貨幣觀點(diǎn)強(qiáng)調(diào)央行通過(guò)政策工具改變金融機(jī)構(gòu)的存款量(負(fù)債端),影響實(shí)際利率水平,從而影響總產(chǎn)出,而信用觀點(diǎn)則強(qiáng)調(diào)貨幣政策的變化通過(guò)改變金融機(jī)構(gòu)的貸款量(資產(chǎn)端)來(lái)影響企業(yè)資金可得性,在理論上支持了社會(huì)融資規(guī)模指標(biāo)的編制。

貨幣觀點(diǎn)的理念建立于銀行信貸指標(biāo)作為唯一統(tǒng)計(jì)標(biāo)準(zhǔn)這一基礎(chǔ),對(duì)于社會(huì)融資規(guī)模并不適用。故在50年代,本·伯南克等又在貨幣觀點(diǎn)上推出信用觀點(diǎn)作為補(bǔ)充,在信用觀點(diǎn)中,基礎(chǔ)貨幣量是由有價(jià)證券等虛擬資本決定,央行在實(shí)施貨幣政策調(diào)控時(shí),通過(guò)出售有價(jià)證券這類虛擬資本,促使個(gè)人或者企業(yè)拿出自己的資金存款進(jìn)行購(gòu)買(mǎi),這一趨勢(shì)造成商業(yè)銀行的存款降低,商業(yè)銀行的貸款量和證券持有量減少,負(fù)債方存款額也會(huì)相應(yīng)下降,商業(yè)銀行的貸款規(guī)模及證券持有規(guī)模下降,也會(huì)使民眾和企業(yè)的支出購(gòu)買(mǎi)力下降,則經(jīng)濟(jì)運(yùn)行水平也會(huì)下降[3]。

社會(huì)融資規(guī)模的理論基礎(chǔ)就是貨幣政策傳導(dǎo)機(jī)制的信用觀點(diǎn)理論,作為資產(chǎn)端的社會(huì)融資規(guī)模存量可視為負(fù)債端的貨幣供給的對(duì)照和補(bǔ)充,是金融市場(chǎng)供給總量與需求總量的反饋,故在衡量市場(chǎng)資金流動(dòng)性時(shí),也需從兩個(gè)方向入手,才能提升貨幣政策的實(shí)施效果,實(shí)現(xiàn)M2政策對(duì)經(jīng)濟(jì)增長(zhǎng)的促進(jìn)作用。

1.3 社會(huì)融資規(guī)模

傳統(tǒng)金融以資金注入作為實(shí)體經(jīng)濟(jì)的主要支持方式,實(shí)體經(jīng)濟(jì)依靠金融機(jī)構(gòu)融資所提供的資金,實(shí)現(xiàn)經(jīng)濟(jì)的增長(zhǎng)與物價(jià)的穩(wěn)定,具體操作方式為銀行體系獲得存款、發(fā)放貸款、實(shí)現(xiàn)貨幣創(chuàng)造,這其中,銀行體系是實(shí)現(xiàn)實(shí)體經(jīng)濟(jì)流動(dòng)性注入的唯一載體。

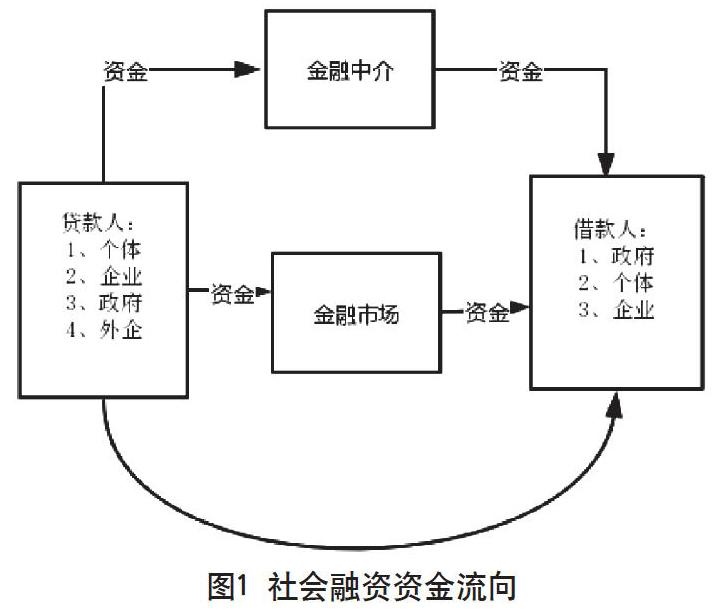

近年來(lái)我國(guó)金融業(yè)規(guī)模呈爆發(fā)式增長(zhǎng),金融市場(chǎng)發(fā)展多元化,金融產(chǎn)品和融資工具不斷創(chuàng)新,信托證券、保險(xiǎn)類機(jī)構(gòu)及民間資本的崛起對(duì)實(shí)體經(jīng)濟(jì)資金支持逐漸加大,商業(yè)銀行的表外業(yè)務(wù)、表內(nèi)貸款替代效應(yīng)明顯。在社會(huì)融資中,資金流向的具體細(xì)節(jié)如圖1所示,從中可見(jiàn)社會(huì)融資是以個(gè)體、企業(yè)、政府和外企為貸款人,將資金注入到個(gè)體、政府和企業(yè)的借款人。在社會(huì)融資環(huán)境中,貸款人除了個(gè)體、企業(yè)和政府之外,還存在外企這一特殊貸款對(duì)象[4]。全球經(jīng)濟(jì)一體化是世界經(jīng)濟(jì)發(fā)展的大趨勢(shì),在這一趨勢(shì)影響下國(guó)際交易頻次增多,國(guó)內(nèi)的結(jié)售匯制度改革,原貨幣劃分發(fā)生變化,外幣存款流動(dòng)性增加,家庭或者企業(yè)所能得到的外幣存款量會(huì)逐漸上升,這種局勢(shì)會(huì)增加人民幣的可兌換渠道,同時(shí)影響到投資者的投資決策。如2014年前后因?yàn)槊涝獏R率的增長(zhǎng)使國(guó)內(nèi)投資者大量購(gòu)買(mǎi)美元理財(cái),賺取匯率差價(jià),理財(cái)資金作為新型金融工具,其來(lái)源對(duì)象以社會(huì)民眾和公司為主,對(duì)貨幣有顯著的替代效應(yīng),加之流動(dòng)性強(qiáng)的優(yōu)勢(shì),會(huì)更容易成為貸款人的投資對(duì)象。因此單一貨幣的人民幣貸款已不能完全反映金融與實(shí)體經(jīng)濟(jì)的關(guān)系,也無(wú)法全面反映實(shí)體經(jīng)濟(jì)的融資規(guī)模,銀行信貸規(guī)模在貨幣政策傳導(dǎo)機(jī)制中的作用在逐漸減弱,為了提高金融調(diào)控的有效性,社會(huì)融資規(guī)模指標(biāo)應(yīng)運(yùn)而生。社會(huì)融資規(guī)模是指實(shí)體經(jīng)濟(jì)(境內(nèi)非金融企業(yè)和住戶)在一定時(shí)期內(nèi)(每月、每季或每年)從金融體系獲得的資金額,包括以下四部分:一是銀行新增貸款;二是銀行表外信用;三是直接融資;四是以其他方式向?qū)嶓w經(jīng)濟(jì)提供的資金支持。

根據(jù)金融中介機(jī)構(gòu)理論,貨幣與金融資產(chǎn)存在可替換性與可轉(zhuǎn)換性,即兩者還存在間接影響[5]。雖然我國(guó)實(shí)體經(jīng)濟(jì)的資金支持對(duì)象正在增多,但銀行體系仍然是社會(huì)融資中的主要資金注入與流通性提供載體,因而在重視對(duì)證券業(yè)、保險(xiǎn)業(yè)這類非銀行金融機(jī)構(gòu)對(duì)實(shí)體經(jīng)濟(jì)的資金支持時(shí),仍不應(yīng)忽視銀行體系對(duì)實(shí)體經(jīng)濟(jì)的影響作用。所以銀行體系之外,貨幣政策雖然不能有效涵蓋所有流動(dòng)性范疇,但仍然能反映部分流動(dòng)性,只是社會(huì)融資規(guī)模指標(biāo)涵蓋了更廣泛的融資渠道,包括間接融資和直接融資、銀行表內(nèi)融資和表外融資、傳統(tǒng)業(yè)務(wù)和創(chuàng)新業(yè)務(wù)等。

2 實(shí)證分析

從理論層面來(lái)看,在社會(huì)融資中,非銀行金融機(jī)構(gòu)的增多使得貨幣政策傳導(dǎo)機(jī)制逐漸減弱。近些年,M2所展現(xiàn)出的有效性、資金流向衡量及社會(huì)流動(dòng)性都存在明顯的不足,但同時(shí),貨幣和金融產(chǎn)品存在可替代性和可轉(zhuǎn)化性,貨幣對(duì)金融行業(yè)的流動(dòng)性仍然起到重要的注入效果,貨幣政策反映了金融行業(yè)中的負(fù)債方與總需求,而社會(huì)融資規(guī)模則是對(duì)供給與資產(chǎn)方的反映,兩者間互相補(bǔ)充,共同反映出全社會(huì)流動(dòng)性。不過(guò)僅從理論層面認(rèn)定社會(huì)融資規(guī)模與貨幣政策關(guān)系尚不夠準(zhǔn)確,還需作進(jìn)一步的實(shí)證分析,以驗(yàn)證理論推定。

2.1 AFRE與M2的貨幣政策最終目標(biāo)的相關(guān)性

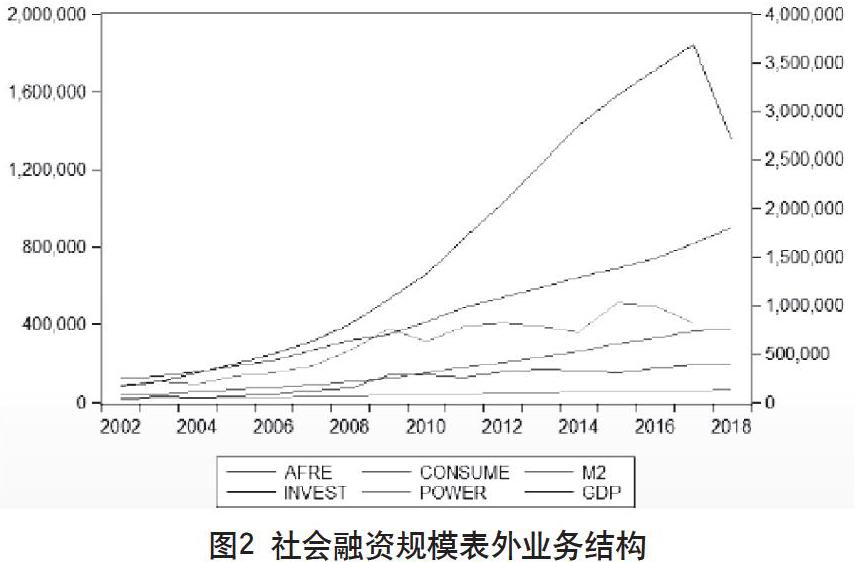

為了判斷社會(huì)融資規(guī)模是否是貨幣政策的補(bǔ)充和完善,將廣義貨幣供應(yīng)量作為社會(huì)融資規(guī)模的對(duì)比變量,以此判斷社會(huì)融資規(guī)模在反映社會(huì)流動(dòng)性層面的有效性以及其對(duì)廣義貨幣供應(yīng)量的補(bǔ)充完善。為了確保數(shù)據(jù)上的連貫性和可得性,本次實(shí)證用的季度數(shù)據(jù)來(lái)自于2002—2018年第三季度的AFRE(社會(huì)融資規(guī)模)、M2(廣義貨幣供應(yīng)量)、GDP(國(guó)內(nèi)生產(chǎn)總值)、CPI(居民消費(fèi)價(jià)格指數(shù))、INVEST(固定資產(chǎn)投資完成額)、CONSUME(社會(huì)消費(fèi)品零售總額)、INEX(進(jìn)出口貿(mào)易總額)、POWER(發(fā)電量)、BASE(基礎(chǔ)貨幣)與RATE(銀行間7天全國(guó)同業(yè)拆借市場(chǎng)加權(quán)平均利率)。從圖2所示的社會(huì)融資規(guī)模表外業(yè)務(wù)結(jié)構(gòu)圖來(lái)看,2002—2018年,非銀行金融機(jī)構(gòu)及金融資產(chǎn)的增加使廣義貨幣供應(yīng)量與實(shí)體經(jīng)濟(jì)的主要產(chǎn)出指標(biāo)相比出現(xiàn)了較大的走勢(shì)波動(dòng),而社會(huì)融資規(guī)模的走勢(shì)則與國(guó)內(nèi)生產(chǎn)總值、社會(huì)消費(fèi)品零售總額、發(fā)電量、固定資產(chǎn)投資完成額相接近[6]。

結(jié)合圖2所示,利用window平臺(tái)的X-12-ARIMA模型按照季節(jié)調(diào)整后序列,用乘法計(jì)算月度數(shù)據(jù),將AFRE和廣義貨幣供應(yīng)量同6組貨幣政策最終目標(biāo)間的相關(guān)關(guān)系結(jié)果制作如表1所示的結(jié)果。

從表1來(lái)看,社會(huì)融資規(guī)模指標(biāo)和廣義貨幣供應(yīng)量指標(biāo)比較,與國(guó)內(nèi)生產(chǎn)總值、固定資產(chǎn)投資完成額、居民消費(fèi)價(jià)格指數(shù)等經(jīng)濟(jì)變量之間存在長(zhǎng)期穩(wěn)定的協(xié)整關(guān)系和顯著的因果關(guān)系,所有指標(biāo)的相關(guān)性系數(shù)都在0.9以上,而廣義貨幣供應(yīng)量與各經(jīng)濟(jì)指標(biāo)之間的相關(guān)性系數(shù)則在0.8~0.9,AFRE指標(biāo)比M2的相關(guān)系數(shù)高約0.1,可見(jiàn)AFRE較M2的貨幣政策最終目標(biāo)具有較高的相關(guān)性。

2.2 AFRE的可控性實(shí)證

用VAR(向量自回歸模型)對(duì)AFRE和M2的操作指標(biāo)關(guān)系做方差分解計(jì)算,建立VAR模型,模型式為:

式中,β1至βt是3*3維的待估系數(shù)矩陣,P則用于確定最佳滯后階數(shù)。根據(jù)模型,社會(huì)融資規(guī)模與廣義貨幣供應(yīng)量對(duì)基礎(chǔ)貨幣政策和銀行間7天全國(guó)同業(yè)拆借市場(chǎng)加權(quán)平均利率政策的操作指標(biāo)關(guān)系,如表2所示。

從表2來(lái)看,社會(huì)融資規(guī)模同基礎(chǔ)貨幣的相關(guān)系數(shù)高于廣義貨幣供應(yīng)量,接近0.9,與銀行間7天全國(guó)同業(yè)拆借市場(chǎng)加權(quán)平均利率的相關(guān)系數(shù)則不足0.5,相對(duì)較低。但綜合而言,社會(huì)融資規(guī)模與基礎(chǔ)貨幣政策和銀行間7天全國(guó)同業(yè)拆借市場(chǎng)加權(quán)平均利率政策的操作指標(biāo)相關(guān)性均在廣義貨幣供應(yīng)量之上。同時(shí)選擇滯后階數(shù)用VAR模型篩選,最終的社會(huì)融資規(guī)模STD階數(shù)篩選結(jié)果,如表3所示。

根據(jù)表3的滯后階數(shù)進(jìn)行平衡性分析所示,可知VAR模型內(nèi)部的各項(xiàng)指標(biāo)間存在長(zhǎng)期均衡關(guān)系。社會(huì)融資規(guī)模與廣義貨幣供應(yīng)量的趨勢(shì)可以反映基礎(chǔ)貨幣的長(zhǎng)期變化趨勢(shì),這說(shuō)明社會(huì)融資規(guī)模起到了對(duì)貨幣政策的補(bǔ)充作用,因?yàn)樯鐣?huì)融資規(guī)模涵蓋了更廣泛的經(jīng)濟(jì)信息,對(duì)實(shí)體經(jīng)濟(jì)發(fā)展與金融體系的關(guān)系能夠從多層次、多角度進(jìn)行反映,因此更有利于貨幣政策的制定和實(shí)施,以及實(shí)現(xiàn)宏觀調(diào)控目標(biāo)。

3 結(jié)語(yǔ)

綜合上述理論與實(shí)證分析,首先,社會(huì)融資規(guī)模和貨幣供應(yīng)量M2兩者雖然同時(shí)滿足貨幣政策中介目標(biāo)的可測(cè)性、相關(guān)性、可控性要求,兩者從不同方面反映了貨幣政策傳導(dǎo)的過(guò)程,它們之間是相互補(bǔ)充、相互印證的關(guān)系,但具有不同的經(jīng)濟(jì)含義,社會(huì)融資規(guī)模指標(biāo)同時(shí)反映了總量和結(jié)構(gòu)兩方面信息,不僅能反映實(shí)體經(jīng)濟(jì)從金融體系獲得的資金總額,還能反映資金的流向和結(jié)構(gòu),而M2只是一個(gè)總量指標(biāo)。其次,貨幣供應(yīng)量充當(dāng)貨幣政策中介目標(biāo)的適應(yīng)性與社會(huì)融資規(guī)模指標(biāo)的影響比較明顯較低,社會(huì)融資規(guī)模反映的是金融體系對(duì)實(shí)體經(jīng)濟(jì)的支持,與相關(guān)經(jīng)濟(jì)指標(biāo)之間具有更強(qiáng)的相關(guān)性,而M2反映的是金融體系向社會(huì)提供的流動(dòng)性,體現(xiàn)的是全社會(huì)的購(gòu)買(mǎi)力水平。最后,雖然社會(huì)融資規(guī)模與M2的變化趨勢(shì)相同,但由于兩者統(tǒng)計(jì)口徑涵蓋的范圍不同,社會(huì)融資規(guī)模存量包含的金融信息更廣泛,并不是社會(huì)融資規(guī)模中的每一項(xiàng)指標(biāo)變動(dòng)都會(huì)引起M2水平的變動(dòng)。社會(huì)融資規(guī)模作為M2的良好補(bǔ)充和印證,更能夠多角度、全方位反映社會(huì)各類融資支持實(shí)體經(jīng)濟(jì)的狀況,能有效監(jiān)測(cè)、及時(shí)反映金融機(jī)構(gòu)資產(chǎn)端的情況,對(duì)于促進(jìn)金融支持實(shí)體經(jīng)濟(jì)及實(shí)現(xiàn)貨幣政策最終目標(biāo)具有重要的意義。

參考文獻(xiàn)

王琳,孫子惠,趙登攀.中國(guó)貨幣政策預(yù)期管理有效性及政策透明度研究——基于社會(huì)融資規(guī)模數(shù)據(jù)[J].宏觀經(jīng)濟(jì)研究,2020(02):30-42.

卜國(guó)軍,許芳,王永俊,等.境外融資納入社會(huì)融資規(guī)模統(tǒng)計(jì)研究[J].金融發(fā)展研究,2020,(01):55-62.

韓俊瑩.貨幣政策沖擊對(duì)我國(guó)商業(yè)銀行信貸資產(chǎn)的影響研究[D].長(zhǎng)沙:湖南大學(xué),2016.

劉靜超,王志敏.探索穩(wěn)健貨幣政策支持下的金融支持經(jīng)濟(jì)發(fā)展[J].經(jīng)濟(jì)研究導(dǎo)刊,2020(12):72-73.

周波,葉龍生.金融創(chuàng)新,數(shù)量型貨幣政策中介指標(biāo)有效性與貨幣政策轉(zhuǎn)型[J].經(jīng)濟(jì)問(wèn)題探索,2019(07).

龔甜彬.社會(huì)融資規(guī)模與經(jīng)濟(jì)增長(zhǎng)關(guān)系的研究[J].消費(fèi)導(dǎo)刊,2019(13):179-182.

猜你喜歡

中國(guó)檢察官·經(jīng)典案例(2016年11期)2016-12-07 08:34:15

經(jīng)濟(jì)師(2016年10期)2016-12-03 07:33:55

商(2016年32期)2016-11-24 17:25:21

現(xiàn)代經(jīng)濟(jì)信息(2016年25期)2016-11-24 06:49:59

人間(2016年24期)2016-11-23 15:11:29

商場(chǎng)現(xiàn)代化(2016年26期)2016-11-21 23:08:25

財(cái)經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 16:13:45

中國(guó)市場(chǎng)(2016年38期)2016-11-15 23:37:20

經(jīng)營(yíng)者(2016年12期)2016-10-21 08:15:42

經(jīng)營(yíng)者(2016年12期)2016-10-21 07:41:44