激勵與企業(yè)創(chuàng)新:綜述與展望

2021-07-19 22:13:51汪方軍孫俊勤陳怡欣

財會月刊·上半月 2021年6期

汪方軍 孫俊勤 陳怡欣

【摘要】激勵與企業(yè)創(chuàng)新是近年來學術(shù)研究的重要話題。 企業(yè)創(chuàng)新具有不確定性和正外部性特征, 必要的激勵是推動企業(yè)創(chuàng)新的重要手段。 首先, 基于“政府—股東—管理層—研發(fā)人員”的激勵鏈, 梳理針對各類主體的激勵措施與企業(yè)創(chuàng)新的相關文獻; 然后, 從股東、管理層與研發(fā)人員等創(chuàng)新主體的成本與收益視角, 建立激勵與企業(yè)創(chuàng)新關系的分析框架; 最后, 展望未來的研究方向, 為激勵機制設計與企業(yè)創(chuàng)新研究提供參考。

【關鍵詞】企業(yè)創(chuàng)新;激勵;成本;收益;分析框架

【中圖分類號】 F275? ? ?【文獻標識碼】A? ? ? 【文章編號】1004-0994(2021)11-0127-6

一、引言

創(chuàng)新既是企業(yè)生存發(fā)展的必由之路, 也是國家經(jīng)濟高質(zhì)量發(fā)展的核心動力。 2021年政府工作報告、“十四五”規(guī)劃和2035年遠景目標綱要中都提到堅持創(chuàng)新在現(xiàn)代化建設全局中的核心地位, 實施創(chuàng)新驅(qū)動發(fā)展戰(zhàn)略, 把科技自立自強作為國家發(fā)展的戰(zhàn)略支撐。 伴隨著國際貿(mào)易競爭的日益激烈以及美國對我國技術(shù)出口限制的不斷加深, 占據(jù)科技的制高點已然成為國家與企業(yè)發(fā)展的重要任務。 如何激勵企業(yè)創(chuàng)新既是重要的現(xiàn)實問題, 也是當前創(chuàng)新領域?qū)W術(shù)研究的熱點[1] 。

Schumpeter[2] 首次將創(chuàng)新引入經(jīng)濟學研究領域, 并將其定義為將支配的生產(chǎn)要素重新組合起來的過程, 此概念包括五種情況: 開發(fā)新的產(chǎn)品、采用新的生產(chǎn)方式、開辟新的市場、控制新的原材料或半成品供應來源、實現(xiàn)新的組織。 考慮到當前學術(shù)研究中主要使用研發(fā)投入與專利產(chǎn)出衡量創(chuàng)新, 創(chuàng)新也常因此被稱為“技術(shù)創(chuàng)新”[3,4] , 本文主要聚焦于企業(yè)技術(shù)創(chuàng)新, 即企業(yè)通過技術(shù)研發(fā)投入將市場需求有效轉(zhuǎn)化為新產(chǎn)品或新生產(chǎn)流程的整個過程。

企業(yè)創(chuàng)新具有不確定性高、不可預測性高、風險高、回報周期長、信息不對稱性高、專有成本高、調(diào)整成本高以及正外部性等特征[5-8] , 上述特征可歸納為不確定性和正外部性兩方面。 創(chuàng)新的不確定性包括技術(shù)與收益方面的不確定, 涵蓋創(chuàng)新活動的風險高、回報周期長、收益不確定、創(chuàng)新過程復雜、需要持續(xù)的資金投入等特點。 創(chuàng)新的正外部性雖然能帶動周邊企業(yè)技術(shù)進步, 但也容易被競爭者模仿, 企業(yè)創(chuàng)新收益可能因此而減少。 創(chuàng)新的不確定性和正外部性特征表明, 依靠市場力量不足以推動企業(yè)創(chuàng)新, 需要引入更多的激勵機制。

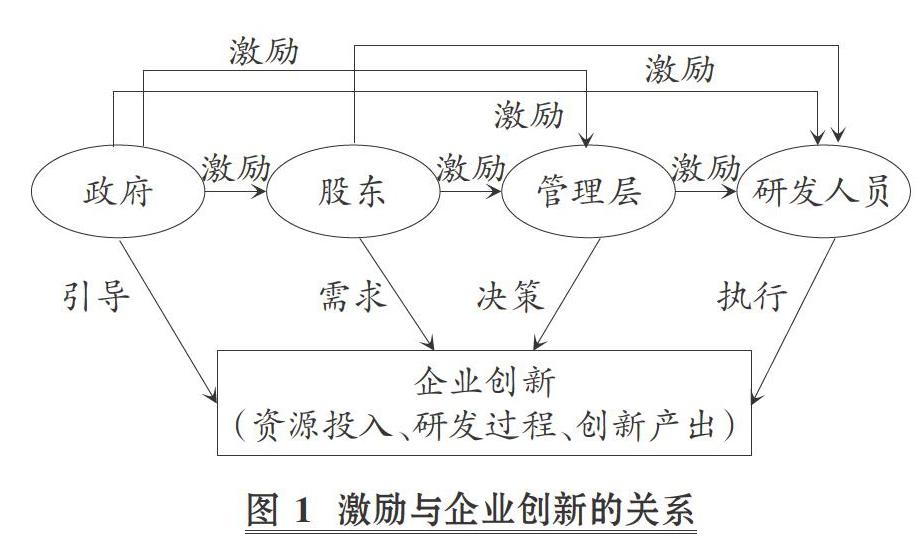

本文首先提出“政府—股東—管理層—研發(fā)人員”的激勵鏈, 分析其與企業(yè)創(chuàng)新的關系(見圖1), 并結(jié)合相關激勵機制設計①, 梳理激勵與企業(yè)創(chuàng)新關系的相關文獻; 然后, 從投入與產(chǎn)出的視角分析企業(yè)創(chuàng)新主體(股東、管理層和研發(fā)人員)的成本和收益, 建立激勵與企業(yè)創(chuàng)新的分析框架; 最后, 結(jié)合我國資本市場改革以及企業(yè)創(chuàng)新激勵鏈, 提出未來可能的研究方向。

二、股東激勵與企業(yè)創(chuàng)新

股東作為企業(yè)的所有者, 政府對股東的激勵主要體現(xiàn)在政府相關政策與制度安排對企業(yè)創(chuàng)新的支持與引導上, 這可以有效地緩解企業(yè)創(chuàng)新正外部性問題。 政府的政策及制度安排主要包括資本市場改革、補貼政策及其他政策。

1. 資本市場改革。 資本市場改革主要涉及股權(quán)市場和債權(quán)市場兩方面, 分別對企業(yè)創(chuàng)新具有正向和負向激勵作用。 Hsu等[9] 利用跨國數(shù)據(jù), 發(fā)現(xiàn)股權(quán)市場發(fā)展對依賴外部融資企業(yè)的創(chuàng)新具有促進作用, 而信貸市場發(fā)展對依賴外部融資企業(yè)的創(chuàng)新具有抑制作用。

股權(quán)市場的健康發(fā)展有利于促進企業(yè)創(chuàng)新。 Blanco和Wehrheim[10] 發(fā)現(xiàn), 期權(quán)交易有利于提高企業(yè)信息透明度, 提升創(chuàng)新資源配置效率, 最終增加企業(yè)創(chuàng)新產(chǎn)出; 權(quán)小鋒等[11] 、陳怡欣等[12] 以及郝項超等[13] 以融資融券試點為準自然實驗, 發(fā)現(xiàn)賣空機制能夠促使股東關注長期價值, 進而激勵管理層加大研發(fā)投入, 促進專利數(shù)量增加和質(zhì)量提升, 但融資會增加管理層短視行為, 進而導致專利數(shù)量及質(zhì)量下降; Lin等[14] 以美國上市公司為樣本, 發(fā)現(xiàn)各州通過限制股東訴訟的法律后, 管理層被關注短期盈利股東起訴的風險降低, 這有利于管理層關注企業(yè)未來價值, 提升企業(yè)研發(fā)投入水平和專利質(zhì)量; 孫澤宇等[15] 以滬深港通交易制度作為外生事件, 發(fā)現(xiàn)資本市場開放可將創(chuàng)新信息充分反映到股價中, 進而促進企業(yè)創(chuàng)新。 然而, 股權(quán)市場流動性增加可能會損害企業(yè)創(chuàng)新, 美國股票交易定價的十進制改革[16] 以及我國股權(quán)分置改革和印花稅向下調(diào)整改革[17] 都提高了企業(yè)股票流動性, 增加了外部敵意收購風險, 吸引了更多的投機型股東, 對企業(yè)創(chuàng)新具有顯著的抑制作用。

債務融資能為企業(yè)創(chuàng)新提供資金, 債權(quán)市場改革能緩解債權(quán)人與股東間的代理問題, 進而影響企業(yè)創(chuàng)新。 解維敏和方紅星[18] 發(fā)現(xiàn), 銀行業(yè)市場化改革促進了地區(qū)金融發(fā)展, 提升了企業(yè)研發(fā)投入水平; Cornaggia等[19] 利用20世紀90年代中期美國銀行業(yè)放松管制的外生事件, 發(fā)現(xiàn)銀行競爭增加了未上市企業(yè)創(chuàng)新產(chǎn)出, 但減少了州內(nèi)上市公司創(chuàng)新產(chǎn)出, 主要是由于創(chuàng)新型中小企業(yè)因獲得足夠多的融資而免于被上市公司收購。 債權(quán)人權(quán)益得以保障也會促進企業(yè)創(chuàng)新。 陳怡欣等[20] 以2007年《物權(quán)法》的頒布實施為準自然實驗, 發(fā)現(xiàn)擔保物權(quán)制度改革加強了對債權(quán)人的權(quán)益保護, 使債權(quán)人風險降低, 企業(yè)融資約束減少, 最終提升了對債務融資依賴較高公司的創(chuàng)新水平; Chang等[21] 發(fā)現(xiàn), 信用互換交易減少了債權(quán)人可能的損失, 提高了債權(quán)人的風險承擔水平, 從而減少了債權(quán)人對公司的干預, 最終提升了公司的創(chuàng)新產(chǎn)出水平。

2. 補貼政策。 企業(yè)創(chuàng)新存在著正外部性, 政府相關補貼政策能夠保障股東利益, 有利于降低研發(fā)投入成本或增加創(chuàng)新產(chǎn)出收益。 政府補助和稅收優(yōu)惠政策是政府支持企業(yè)創(chuàng)新活動的兩種重要手段, 前者屬于直接補貼, 后者屬于間接補貼。

企業(yè)創(chuàng)新相關的政府補助可分為支持型和獎勵型, 即基于研發(fā)項目的事前補助與基于創(chuàng)新產(chǎn)出的事后獎勵。 以往文獻主要針對的是事前補助, 也有文獻將兩者進行合并計量或?qū)烧哌M行比較研究。 由于企業(yè)獲得補貼存在一定的選擇性偏誤, 企業(yè)及項目特征會對政府是否給予補助產(chǎn)生影響。 Bronzini和Iachini[22] 利用斷點回歸的方法, 以研發(fā)項目得分相近的得到補助與未得到補助的意大利企業(yè)為樣本, 研究發(fā)現(xiàn)補助對研發(fā)投入及專利數(shù)量無顯著影響, 然而這一結(jié)論僅適用于大企業(yè), 對于小企業(yè)來說, 補助對研發(fā)投入和專利數(shù)量的提升有顯著促進作用; Hud和Hussinger[23] 以德國公司為樣本, 發(fā)現(xiàn)政府補助有利于提升中小企業(yè)總體研發(fā)投入水平; 林承亮和許為民[24] 通過建模分析, 發(fā)現(xiàn)研發(fā)投入的事前補助比基于產(chǎn)出數(shù)量的事后獎勵效果更優(yōu); 陸國慶等[25] 發(fā)現(xiàn), 我國的戰(zhàn)略性新興產(chǎn)業(yè)創(chuàng)新補貼政策能顯著提升企業(yè)創(chuàng)新績效, 并對企業(yè)所在地區(qū)具有顯著的外溢效應; 余明桂等[26] 研究了我國“五年計劃”中的產(chǎn)業(yè)政策, 發(fā)現(xiàn)政府補貼對重點鼓勵行業(yè)企業(yè)的創(chuàng)新具有促進作用。

我國最具代表性的稅收政策為研發(fā)費用加計扣除和高新技術(shù)企業(yè)認定, 前者是基于研發(fā)投入, 后者則是針對創(chuàng)新收益。 我國的研發(fā)費用加計扣除政策與發(fā)達國家普遍采用的稅收抵免政策, 在政策目標和激勵手段方面基本一致。 Rao[27] 以美國公司為樣本, 發(fā)現(xiàn)聯(lián)邦政府的研發(fā)稅收抵免政策能夠增加企業(yè)研發(fā)支出; 然而, Wilson[28] 發(fā)現(xiàn)州所得稅抵免政策沒有提高企業(yè)整體研發(fā)投入水平, 這是因為各州之間的稅收抵免政策差異導致企業(yè)轉(zhuǎn)移研發(fā)投入。 甘小武和曹國慶[29] 、Zheng和Zhang[30] 以我國企業(yè)為樣本, 發(fā)現(xiàn)與未享受研發(fā)費用加計扣除稅收優(yōu)惠的企業(yè)相比較, 享受該稅收優(yōu)惠的企業(yè)研發(fā)投入增加, 專利申請及授權(quán)數(shù)量顯著增加。 在高新技術(shù)企業(yè)認定方面, 鄭春美和李佩[31] 以我國創(chuàng)業(yè)板331家高新技術(shù)企業(yè)為樣本, 發(fā)現(xiàn)稅收優(yōu)惠并不能增加企業(yè)創(chuàng)新產(chǎn)出, 甚至有負面影響; 李維安等[32] 以我國民營上市高新技術(shù)企業(yè)為樣本, 發(fā)現(xiàn)高新技術(shù)企業(yè)稅收優(yōu)惠政策通過激勵企業(yè)加大研發(fā)投入顯著提升了企業(yè)創(chuàng)新績效。

除此之外, 其他稅收優(yōu)惠政策也間接影響著企業(yè)創(chuàng)新。 劉詩源等[8] 研究發(fā)現(xiàn), 固定資產(chǎn)加速折舊政策增加了企業(yè)研發(fā)投入強度, 提升了發(fā)明專利數(shù)量。 劉行和趙健宇[33] 以增值稅轉(zhuǎn)型改革為準自然實驗, 發(fā)現(xiàn)稅負降低可以增加企業(yè)現(xiàn)金流、降低研發(fā)投入成本, 進而促進創(chuàng)新產(chǎn)出。 王瑤等[34] 利用“營改增”這一外生事件, 研究發(fā)現(xiàn)稅負降低激勵了企業(yè)增加研發(fā)支出, 但對專利數(shù)量無顯著影響。

大多數(shù)文獻表明, 政府補貼政策有利于加大企業(yè)研發(fā)投入及創(chuàng)新產(chǎn)出, 但是也有研究發(fā)現(xiàn)其對創(chuàng)新效率具有一定的負面效應。 肖文和林高榜[35] 發(fā)現(xiàn), 政府的直接和間接支持并不利于企業(yè)提升技術(shù)創(chuàng)新效率。 黎文靖和鄭曼妮[36] 發(fā)現(xiàn), 在產(chǎn)業(yè)政策的激勵下, 企業(yè)為獲得更多政府補貼和稅收優(yōu)惠, 會增加非發(fā)明專利, 但發(fā)明專利并無顯著增加。 高新技術(shù)企業(yè)認定政策涉及研發(fā)投入的前置條件, 因而企業(yè)在享受稅收優(yōu)惠前可能會研發(fā)投入過度, 創(chuàng)新效率降低。 吳秋生和王婉婷[37] 利用研發(fā)費用加計扣除政策的雙重差分模型, 發(fā)現(xiàn)該項政策促使企業(yè)增加無效的研發(fā)投入, 降低了企業(yè)創(chuàng)新效率。

3. 其他政策。 首先, 知識產(chǎn)權(quán)保護政策保障了企業(yè)創(chuàng)新產(chǎn)出價值及收益。 王海成和呂鐵[38] 利用廣東省知識產(chǎn)權(quán)案件“三審合一”準自然事件, 發(fā)現(xiàn)知識產(chǎn)權(quán)保護力度加大能激勵企業(yè)增加研發(fā)投入, 對企業(yè)專利產(chǎn)出具有顯著促進作用, 該效應在小規(guī)模企業(yè)、非國有企業(yè)及高技術(shù)企業(yè)中更為顯著; 吳超鵬和唐菂[4] 從行政執(zhí)法和司法保護兩方面衡量各省的知識產(chǎn)權(quán)保護力度, 發(fā)現(xiàn)地區(qū)知識產(chǎn)權(quán)保護力度越大, 企業(yè)研發(fā)投入和專利產(chǎn)出越多。 其次, 當人工成本上升時, 基于對未來價值的關注, 企業(yè)會加大研發(fā)支出以便實施戰(zhàn)略轉(zhuǎn)型。 倪驍然等[39] 以我國2007年《勞動合同法》實施為準自然實驗, 發(fā)現(xiàn)該法實施后勞動密集型企業(yè)研發(fā)投入及創(chuàng)新產(chǎn)出顯著提高; 李建強等[40] 發(fā)現(xiàn), 最低工資與企業(yè)創(chuàng)新正相關。 最后, 所得稅政策關系到股東最終收益(包括創(chuàng)新產(chǎn)出收益), 因此會影響企業(yè)創(chuàng)新行為。 Ljungqvist等[41] 以美國各州企業(yè)所得稅稅率變動為外生事件, 實證研究發(fā)現(xiàn)企業(yè)所得稅增加會降低企業(yè)創(chuàng)新的未來預期收益, 進而導致企業(yè)減少創(chuàng)新活動, 具體表現(xiàn)為降低企業(yè)風險承擔水平, 減少研發(fā)投入、專利及新產(chǎn)品開發(fā), 但所得稅降低因債權(quán)人限制對企業(yè)創(chuàng)新并無激勵作用。 然而, 林洲鈺等[42] 發(fā)現(xiàn)我國稅制改革中的稅率降低政策能促進企業(yè)創(chuàng)新活動。

三、管理層激勵與企業(yè)創(chuàng)新

由于政府與管理層非直接相關, 因此鮮有文獻研究政策或制度安排對管理層創(chuàng)新的激勵。 對管理層的激勵主要集中于股東層面, 股東對企業(yè)創(chuàng)新的需求程度不同, 會影響管理層創(chuàng)新決策。 創(chuàng)新是一項風險高、持續(xù)時間長的投資活動, Manso[43] 在分析式研究中提到, 對管理層最好的創(chuàng)新激勵就是對短期失敗的容忍(甚至獎勵)以及對未來成功的獎勵, 具體表現(xiàn)為對管理層職位安全保證及長期薪酬計劃的承諾。 創(chuàng)新失敗的原因很復雜, 涉及管理層能力等人為因素以及技術(shù)可行性等隨機因素, 兩者在實踐中往往難以區(qū)分, 管理層容易因創(chuàng)新失敗而受到懲罰甚至被解雇, 所以其會逆向選擇投入較少的資金用于研發(fā)。 同時, 創(chuàng)新信息披露具有專有成本, 無法及時體現(xiàn)到股價中, 創(chuàng)新回報具有不確定性且周期長等特點, 因此股權(quán)激勵常作為創(chuàng)新收益的分享機制。 在理想情形下, 對管理層的短期失敗容忍和長期激勵都會促進企業(yè)創(chuàng)新。 考慮到我國國有企業(yè)與非國有企業(yè)差異較大, 且在市場經(jīng)濟中占據(jù)重要地位, 同時薪酬和股權(quán)激勵對企業(yè)創(chuàng)新的作用較弱[44,45] , 因而有必要對國有企業(yè)管理層激勵相關文獻進行專門論述。

1. 短期失敗容忍。 田軒[1] 強調(diào)了企業(yè)創(chuàng)新中“失敗容忍文化”的重要性, 認為失敗容忍是對管理層最好的激勵。 不同的股東對企業(yè)創(chuàng)新的短期失敗容忍度不同。 傳統(tǒng)風險投資因其有較長的存續(xù)期, 對初創(chuàng)企業(yè)創(chuàng)新的短期失敗容忍度較高[6,46] , 有利于企業(yè)創(chuàng)新。 Chemmanur等[47] 進一步比較了企業(yè)風險投資與傳統(tǒng)風險投資, 實證發(fā)現(xiàn)企業(yè)風險投資更能容忍初創(chuàng)企業(yè)創(chuàng)新的短期失敗, 更能夠促進企業(yè)創(chuàng)新。 Ferreira等[48] 構(gòu)建模型進行理論分析, 研究發(fā)現(xiàn): 開發(fā)型創(chuàng)新企業(yè)更適合通過上市獲得融資; 探索型創(chuàng)新企業(yè)不適合公開上市, 以避免短期盈余壓力。 Asker等[49] 以及李丹蒙等[50] 發(fā)現(xiàn), 公司首次公開發(fā)行帶來了更多的股東, 其對短期盈余更加關注, 失敗容忍度較低。 相比之下, 機構(gòu)投資者更關注長期價值投資, 對管理層創(chuàng)新失敗容忍度較高, 減少了管理層的職業(yè)擔憂。 Luong等[51] 進一步比較了境外和境內(nèi)機構(gòu)投資者, 發(fā)現(xiàn)境外機構(gòu)投資者更少干預公司管理層, 對創(chuàng)新失敗容忍度更高。 Fang等[16] 以美國上市公司為樣本, 發(fā)現(xiàn)股票流動性促使投機型投資者增加, 造成企業(yè)短期業(yè)績壓力, 抑制企業(yè)創(chuàng)新。 信息中介分析師關注、媒體及網(wǎng)絡輿論會導致股東更關注短期盈余, 對管理層失敗容忍度下降, 進而抑制企業(yè)創(chuàng)新[52-54] 。 Zhong[55] 研究發(fā)現(xiàn), 企業(yè)提高信息透明度有助于外部投資者區(qū)分管理層努力程度和技術(shù)因素導致的創(chuàng)新失敗, 從而緩解管理層職業(yè)擔憂, 促進研發(fā)投入。

2. 長期激勵。 長期激勵可通過企業(yè)內(nèi)外部機制設計實現(xiàn)。 內(nèi)部薪酬契約設計會對管理層與普通研發(fā)人員創(chuàng)新的長期激勵產(chǎn)生影響, 基于短期經(jīng)營業(yè)績設計的薪酬激勵契約會加劇管理層短視行為, 因此股票期權(quán)、限制性股票以及采用持股比例衡量的股權(quán)激勵有助于管理層分享創(chuàng)新成功帶來的未來回報, 進而提升企業(yè)研發(fā)投入水平、創(chuàng)新產(chǎn)出及效率[45,56-58] 。 外部機制設計也會影響管理層薪酬契約。 權(quán)小鋒等[11] 發(fā)現(xiàn), 賣空機制通過改善管理層薪酬契約加強長期激勵, 緩解其短視行為引起的創(chuàng)新決策代理問題, 更好地激勵其加大創(chuàng)新投入。

3. 國有企業(yè)管理層激勵。 國有企業(yè)董事長和CEO通常由政府任命, 管理層可能更關注其個人政治晉升, 使得薪酬和股權(quán)激勵作用減弱[44,45] 。 同時, 國有企業(yè)需要承擔更多政策性負擔, 這也會擠占創(chuàng)新資源[59] 。 2009年頒布的《中央企業(yè)負責人經(jīng)營業(yè)績考核暫行辦法》(簡稱“EVA考核”)規(guī)定將研發(fā)費用全部資本化, 緩解了高管因顧慮利潤下降而削減企業(yè)研發(fā)支出的短視行為。 余明桂等[60] 與夏寧等[61] 研究發(fā)現(xiàn), 相較于民營企業(yè), EVA考核促進了中央企業(yè)研發(fā)投入水平、專利數(shù)量及創(chuàng)新效率的提升。 江軒宇[59] 的研究表明, 政府通過增加地方國有企業(yè)的金字塔層級來達到向管理層放權(quán)的目的, 減少政府干預和政策性負擔, 有利于增加企業(yè)創(chuàng)新產(chǎn)出。 周銘山和張倩倩[62] 研究發(fā)現(xiàn), 政治晉升激勵能夠提升國有企業(yè)創(chuàng)新效率。

四、研發(fā)人員激勵與企業(yè)創(chuàng)新

研發(fā)人員是企業(yè)的一項重要人力資源, 其作為研發(fā)活動的直接執(zhí)行者影響著企業(yè)創(chuàng)新。 對研發(fā)人員的激勵主要涉及政府、股東及管理層三個方面。 限制人才流動政策會影響企業(yè)創(chuàng)新。 Contigiani等[63] 以美國各州通過商業(yè)機密保護法案為自然實驗, 采用多時點差分模型, 發(fā)現(xiàn)當發(fā)明者流動受限時, 其向外界展示個人能力的動機不足, 自身努力程度下降, 企業(yè)創(chuàng)新產(chǎn)出減少。 Chang等[64] 與孟慶斌等[65] 認為, 股東對研發(fā)人員的股權(quán)激勵提高了研發(fā)團隊穩(wěn)定性與協(xié)作能力, 通過利益綁定提升個人努力程度, 促進了企業(yè)創(chuàng)新。 Chen等[66] 研究發(fā)現(xiàn), 當管理層友善對待員工時, 可以提升員工滿意度以及團隊合作能力, 進而促進企業(yè)創(chuàng)新產(chǎn)出。 龐廷云等[67] 以我國上市公司為樣本, 發(fā)現(xiàn)職工教育投資會促進企業(yè)員工知識積累, 有利于提升創(chuàng)新效率。

五、激勵與企業(yè)創(chuàng)新關系的分析框架

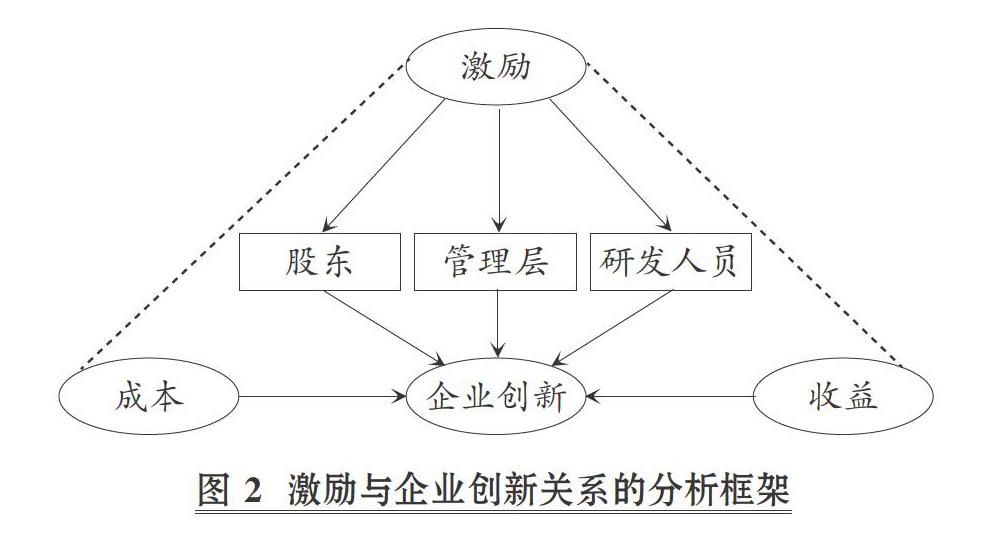

從現(xiàn)有相關文獻可以看出, 激勵機制能幫助企業(yè)創(chuàng)新主體降低研發(fā)投入成本, 提升創(chuàng)新產(chǎn)出收益。 本文進一步分析股東、管理層及研發(fā)人員參與企業(yè)創(chuàng)新的成本與收益, 提出相應激勵機制設計, 進而建立激勵與企業(yè)創(chuàng)新關系的分析框架, 如圖2所示。

股東參與企業(yè)創(chuàng)新的成本可以分為兩類: 第一, 研發(fā)投入成本。 項目研發(fā)需要持續(xù)的資金及人力資源投入, 其高度不確定性可能增加股價崩盤風險[68] 。 第二, 專有成本。 企業(yè)為減少模仿并保持競爭優(yōu)勢, 不能對外披露創(chuàng)新相關的詳細信息, 容易導致股價被低估, 進而造成企業(yè)面臨敵意收購的風險[52] 。 收益方面則主要是創(chuàng)新成功能給企業(yè)帶來競爭優(yōu)勢, 獲取超額回報, 進而提升股價, 增加未來股利分配。 為促進企業(yè)創(chuàng)新, 對股東的激勵可體現(xiàn)為: 降低研發(fā)投入成本(如降低資金成本、給予稅收優(yōu)惠)及專有成本(如加強并購監(jiān)管), 增加未來收益(如所得稅優(yōu)惠、專利獎勵、保障專利授權(quán)許可費、政府采購)。

管理層參與企業(yè)創(chuàng)新的成本主要有兩種: 第一, 創(chuàng)新活動存在著失敗的可能性, 一旦失敗就會造成企業(yè)競爭力下降, 高管也可能因此受到懲罰甚至被解雇[43,69] ; 第二, 研發(fā)投入的回報往往需要一段時間才能產(chǎn)生且存在不確定性, 這會對企業(yè)短期盈余造成不利影響, 進而短期內(nèi)管理層薪酬可能下降。 收益則主要來源于創(chuàng)新項目成功時獲得的獎勵以及管理層聲譽的提升, 但由于創(chuàng)新是否成功存在不確定性, 管理層更傾向于享受平靜生活而逆向選擇不研發(fā)、少研發(fā)或者投資于風險較小的研發(fā)項目, 因此短期失敗容忍和長期激勵有助于管理層承擔風險以及分享創(chuàng)新未來收益。

研發(fā)人員參與企業(yè)創(chuàng)新的成本主要包括學習成本、時間投入成本以及職業(yè)市場的機會成本[5,70] , 收益則包括薪酬及未來職業(yè)發(fā)展。 因此, 為促進企業(yè)創(chuàng)新, 對研發(fā)人員的激勵應體現(xiàn)為: 降低其自身成本投入(如職工教育投資), 保障其未來收益分享及升職空間。

六、研究總結(jié)與未來展望

我國一直強調(diào)創(chuàng)新驅(qū)動發(fā)展戰(zhàn)略, 創(chuàng)新對經(jīng)濟增長具有重要影響, 因此如何激勵企業(yè)創(chuàng)新是學術(shù)研究的熱點話題。 本文發(fā)現(xiàn)資本市場改革、補貼政策以及知識產(chǎn)權(quán)保護等相關政策與制度安排降低了企業(yè)研發(fā)投入成本, 增加了創(chuàng)新的未來收益, 有利于促進企業(yè)創(chuàng)新; 對管理層短期失敗容忍與長期激勵有利于管理層承擔風險, 推動企業(yè)創(chuàng)新; 對研發(fā)人員的激勵有利于其在研發(fā)上投入更多精力, 最終直接作用于企業(yè)創(chuàng)新。 基于文獻綜述, 本文提出了激勵與企業(yè)創(chuàng)新關系的成本與收益分析框架。

激勵機制設計與企業(yè)創(chuàng)新領域仍存在著較大的研究空間: 第一, 多層次資本市場制度對企業(yè)創(chuàng)新的影響。 科創(chuàng)板設立、注冊制改革是否會影響企業(yè)創(chuàng)新行為? 可參照Cornaggia等[19] 的研究, 利用我國工業(yè)企業(yè)與上市公司數(shù)據(jù)進行比較研究。 第二, 可考慮將經(jīng)營狀況納入激勵與企業(yè)創(chuàng)新的研究框架。 隨著企業(yè)外部不確定因素增加, 學術(shù)界開始關注研發(fā)費用的非對稱性調(diào)整問題[71] , 營業(yè)收入上升與下降時資源調(diào)整存在很大的差別, 因此有必要研究不同經(jīng)營狀況下相關激勵對企業(yè)創(chuàng)新的影響。 第三, 對研發(fā)人員的創(chuàng)新激勵有待深入研究。 上市公司年報詳細披露了研發(fā)投入、研發(fā)費用明細以及專利發(fā)明人與企業(yè)管理層數(shù)據(jù), 為研發(fā)人員薪酬和職業(yè)發(fā)展等相關激勵研究提供了可能。 此外, 我國各地紛紛出臺政策吸引人才, 還可以進一步研究地區(qū)人才政策對企業(yè)創(chuàng)新的影響。

【 注 釋 】

① 區(qū)別于市場機制下的激勵, 本文更強調(diào)機制設計相關的激勵, 即根據(jù)給定目標設計經(jīng)濟機制, 以提高信息效率和達到激勵相容約束, 最終起到替代或改進市場機制作用。

【 主 要 參 考 文 獻 】

[1] 田軒.創(chuàng)新的資本邏輯[M].北京大學出版社,2018:1+21.

[2] Schumpeter J.. The theory of economic development[M].Cambridge:Harvard University Press,1911:97.

[3] 魯桐,黨印.公司治理與技術(shù)創(chuàng)新: 分行業(yè)比較[ J].經(jīng)濟研究,2014(6):115 ~ 128.

[4] 吳超鵬,唐菂.知識產(chǎn)權(quán)保護執(zhí)法力度、技術(shù)創(chuàng)新與企業(yè)績效——來自中國上市公司的證據(jù)[ J].經(jīng)濟研究,2016(11):125 ~ 139.

[5] Hall B. H.. The financing of research and development[ J].Oxford Review of Economic Policy,2002(1):35 ~ 51.

[6] Tian X., Wang T. Y.. Tolerance for failure and corporate innovation[ J].The Review of Financial Studies,2014(1):211 ~ 255.

[7] 溫軍,馮根福.異質(zhì)機構(gòu)、企業(yè)性質(zhì)與自主創(chuàng)新[ J].經(jīng)濟研究,2012(3):53 ~ 64.

[8] 劉詩源等.稅收激勵提高企業(yè)創(chuàng)新水平了嗎?——基于企業(yè)生命周期理論的檢驗[ J].經(jīng)濟研究,2020(6): 105 ~ 121.

[9] Hsu P. H., Tian X., Xu Y.. Financial development and innovation:Cross-country evidence[ J].Journal of Financial Economics,2014(1):116 ~ 135.

[10] Blanco I., Wehrheim D.. The bright side of financial deri-

vatives:Options trading and firm innovation[ J].Journal of Financial Economics,2017(1):99 ~ 119.

[11] 權(quán)小鋒等.中國式賣空機制與公司創(chuàng)新——基于融資融券分步擴容的自然實驗[ J].管理世界,2017(1):128 ~ 144+187 ~ 188.

[12] 陳怡欣,張俊瑞,汪方軍.賣空機制對上市公司創(chuàng)新的影響研究——基于我國融資融券制度的自然實驗[ J].南開管理評論, 2018(2):62 ~ 74.

[13] 郝項超,梁琪,李政.融資融券與企業(yè)創(chuàng)新:基于數(shù)量與質(zhì)量視角的分析[ J].經(jīng)濟研究,2018(6):127 ~ 141.

[14] Lin C., Liu S., Manso G.. Shareholder litigation and corporate innovation[ J].Management Science,2020(prepublish).

[15] 孫澤宇等.資本市場開放與企業(yè)創(chuàng)新——基于滬深港通交易制度的準自然實驗[ J].科技進步與對策,2021(8):109 ~ 117.

[16] Fang V. W., et al.. Does stock liquidity enhance or impede firm innovation?[ J].The Journal of Finance,2014(5):2085 ~ 2125.

[17] 馮根福,劉虹,馮照楨,溫軍.股票流動性會促進我國企業(yè)技術(shù)創(chuàng)新嗎?[ J].金融研究,2017(3):192 ~ 206.

[18] 解維敏,方紅星.金融發(fā)展、融資約束與企業(yè)研發(fā)投入[ J].金融研究,2011(5):171 ~ 183.

[19] Cornaggia J., et al.. Does banking competition affect innovation?[ J].Journal of Financial Economics,2015(1):189 ~ 209.

[20] 陳怡欣,張俊瑞,薛曉琳.擔保物權(quán)制度改革對企業(yè)創(chuàng)新的影響研究——基于2007年《物權(quán)法》實施的準自然實驗[ J].人文雜志,2019(9):109 ~ 120.

[21] Chang X., et al.. Credit default swaps and corporate innovation[ J].Journal of Financial Economics,2019(2):474 ~ 500.

[22] Bronzini R., Iachini E.. Are incentives for R&D effective?Evidence from a regression discontinuity approach[ J].American Economic Journal:Economic Policy,2014(4):100 ~ 134.

[23] Hud M., Hussinger K.. The impact of R&D subsidies during the crisis[ J].Research Policy,2015(10):1844 ~ 1855.

[24] 林承亮,許為民.技術(shù)外部性下創(chuàng)新補貼最優(yōu)方式研究[ J].科學學研究,2012(5):766 ~ 772+781.

[25] 陸國慶,王舟,張春宇.中國戰(zhàn)略性新興產(chǎn)業(yè)政府創(chuàng)新補貼的績效研究[ J].經(jīng)濟研究,2014(7):44 ~ 55.

[26] 余明桂,范蕊,鐘慧潔.中國產(chǎn)業(yè)政策與企業(yè)技術(shù)創(chuàng)新[ J].中國工業(yè)經(jīng)濟,2016(12):5 ~ 22.

[27] Rao N.. Do tax credits stimulate R&D spending?The effect of the R&D tax credit in its first decade[ J].Journal of Public Economics,2016,140:1 ~ 12.

[28] Wilson D. J.. Beggar thy neighbor? The in-state,out-of-state,and aggregate effects of R&D tax credits[ J].Review of Economics and Statistics,2009(2):431 ~ 436.

[29] 甘小武,曹國慶.研發(fā)費用加計扣除政策對高新技術(shù)企業(yè)研發(fā)投入的影響分析[ J].稅務研究,2020(10):100 ~ 106.

[30] Zheng W., Zhang J.. Does tax reduction spur innovation?Firm-level evidence from China[ J].Finance Research Letters,2020(prepublish).

[31] 鄭春美,李佩.政府補助與稅收優(yōu)惠對企業(yè)創(chuàng)新績效的影響——基于創(chuàng)業(yè)板高新技術(shù)企業(yè)的實證研究[ J].科技進步與對策, 2015(16):83 ~ 87.

[32] 李維安,李浩波,李慧聰.創(chuàng)新激勵還是稅盾?——高新技術(shù)企業(yè)稅收優(yōu)惠研究[ J].科研管理,2016(11):61 ~ 70.

[33] 劉行,趙健宇.稅收激勵與企業(yè)創(chuàng)新——基于增值稅轉(zhuǎn)型改革的“準自然實驗”[ J].會計研究,2019(9):43 ~ 49.

[34] 王瑤等.稅收激勵與企業(yè)創(chuàng)新——來自“營改增”的經(jīng)驗證據(jù)[ J].北京工商大學學報(社會科學版),2021(1): 81 ~ 91.

[35] 肖文,林高榜.政府支持、研發(fā)管理與技術(shù)創(chuàng)新效率——基于中國工業(yè)行業(yè)的實證分析[ J].管理世界,2014(4):71 ~ 80.

[36] 黎文靖,鄭曼妮.實質(zhì)性創(chuàng)新還是策略性創(chuàng)新?——宏觀產(chǎn)業(yè)政策對微觀企業(yè)創(chuàng)新的影響[ J].經(jīng)濟研究,2016(4):60 ~ 73.

[37] 吳秋生,王婉婷.加計扣除、國家審計與創(chuàng)新效率[ J].審計研究,2020(5):30 ~ 40.

[38] 王海成,呂鐵.知識產(chǎn)權(quán)司法保護與企業(yè)創(chuàng)新——基于廣東省知識產(chǎn)權(quán)案件“三審合一”的準自然試驗[ J].管理世界,2016(10):118 ~ 133.

[39] 倪驍然等.勞動保護、勞動密集度與企業(yè)創(chuàng)新——來自2008年《勞動合同法》實施的證據(jù)[ J].管理世界,2016(7):154 ~ 167.

[40] 李建強,高翔,趙西亮.最低工資與企業(yè)創(chuàng)新[ J].金融研究,2020(12):132 ~ 150.

[41] Ljungqvist A., Zhang L., Zuo L.. Sharing risk with the government:How taxes affect corporate risk taking[ J].Journal of Accounting Research,2017(3):669 ~ 707.

[42] 林洲鈺,林漢川,鄧興華.所得稅改革與中國企業(yè)技術(shù)創(chuàng)新[ J].中國工業(yè)經(jīng)濟,2013(3):111 ~ 123.

[43] Manso G.. Motivating innovation[ J].The Journal of Finance,2011(5):1823 ~ 1860.

[44] 李春濤,宋敏.中國制造業(yè)企業(yè)的創(chuàng)新活動:所有制和CEO激勵的作用[ J].經(jīng)濟研究,2010(5):55 ~ 67.

[45] 田軒,孟清揚.股權(quán)激勵計劃能促進企業(yè)創(chuàng)新嗎[ J].南開管理評論,2018(3):176 ~ 190.

[46] 陳思,何文龍,張然.風險投資與企業(yè)創(chuàng)新: 影響和潛在機制[ J].管理世界,2017(1):158 ~ 169.

[47] Chemmanur T. J.,? Loutskina E., Tian X.. Corporate venture capital,value creation,and innovation[ J].The Review of Financial Studies,2014(8):2434 ~ 2473.

[48] Ferreira D., Manso G., Silva A. C.. Incentives to innovate and the decision to go public or private[ J].The Review of Financial Studies,2014(1):256 ~ 300.

[49] Asker J., et al.. Corporate investment and stock market listing:A puzzle?[ J].The Review of Financial Studies,2015(2):342 ~ 390.

[50] 李丹蒙,孫淑偉,顏恩點.創(chuàng)業(yè)板公司公開上市對研發(fā)投入的影響分析[ J].管理評論,2019(11):115 ~ 127.

[51] Luong H., Moshirian F., Nguyen L., et al.. How do foreign institutional investors enhance firm innovation?[ J].Journal of Financial and Quantitative Analysis, 2017(4):1449 ~ 1490.

[52] He J., Tian X.. The dark side of analyst coverage:The case of innovation[ J].Journal of Financial Economics,2013(3):856 ~ 878.

[53] 楊道廣,陳漢文,劉啟亮.媒體壓力與企業(yè)創(chuàng)新[ J].經(jīng)濟研究,2017(8):125 ~ 139.

[54] 江軒宇,朱琳,伊志宏.網(wǎng)絡輿論關注與企業(yè)創(chuàng)新[ J].經(jīng)濟學(季刊),2021(1):113 ~ 134.

[55] Zhong R. I.. Transparency and firm innovation[ J].Journal of Accounting and Economics,2018(1):67 ~ 93.

[56] Wu J., Tu R.. CEO stock option pay and R&D spending:A behavioral agency explanation[ J].Journal of Business Research, 2007(5):482 ~ 92.

[57] 唐清泉,夏蕓,徐欣.我國企業(yè)高管股權(quán)激勵與研發(fā)投資——基于內(nèi)生性視角的研究[ J].中國會計評論,2011(1):21 ~ 42.

[58] 趙世芳等.股權(quán)激勵能抑制高管的急功近利傾向嗎——基于企業(yè)創(chuàng)新的視角[ J].南開管理評論,2020(6): 76 ~ 87.

[59] 江軒宇.政府放權(quán)與國有企業(yè)創(chuàng)新——基于地方國企金字塔結(jié)構(gòu)視角的研究[ J].管理世界,2016(9):120 ~ 135.

[60] 余明桂,鐘慧潔,范蕊.業(yè)績考核制度可以促進央企創(chuàng)新嗎?[ J].經(jīng)濟研究,2016(12):104 ~ 117.

[61] 夏寧,藍夢,寧相波.EVA考核、研發(fā)費用管理與央企創(chuàng)新效率[ J].系統(tǒng)工程理論與實踐,2019(8):2038 ~ 2048.

[62] 周銘山,張倩倩.“面子工程”還是“真才實干”?——基于政治晉升激勵下的國有企業(yè)創(chuàng)新研究[ J].管理世界,2016(12):116 ~ 132+187 ~ 188.

[63] Contigiani A., Hsu D. H., Barankay I.. Trade secrets and innovation:Evidence from the "inevitable disclosure" doctrine[ J].Strategic Management Journal,2018(11):2921 ~ 2942.

[64] Chang X., Fu K., Low A., et al.. Non-executive employee stock options and corporate innovation[ J].Journal of Financial Economics,2015(1):168 ~ 188.

[65] 孟慶斌等.員工持股計劃能夠促進企業(yè)創(chuàng)新嗎?——基于企業(yè)員工視角的經(jīng)驗證據(jù)[ J].管理世界,2019(11): 209 ~ 228.

[66] Chen C., Chen Y., Hsu P. H., et al.. Be nice to your innovators:Employee treatment and corporate innovation performance[ J].Journal of Corporate Finance,2016,39:78 ~ 98.

[67] 龐廷云等.人力資源投資影響企業(yè)研發(fā)效率嗎——基于職工教育投資的視角[ J].南開管理評論,2020(3):155 ~ 164+199.

[68] 趙文耀,白霄,鄭建明.研發(fā)投入是否存在“資源詛咒”效應?[ J].科學學研究,2019(12):2176 ~ 2193+2304.

[69] Holmstr?m B.. Managerial incentive problems:A dynamic perspective[ J].The Review of Economic Studies,1999(1):169 ~ 182.

[70] 曹春方,張超.產(chǎn)權(quán)權(quán)利束分割與國企創(chuàng)新——基于中央企業(yè)分紅權(quán)激勵改革的證據(jù)[ J].管理世界,2020(9):155 ~ 168.

[71] 汪方軍,孫俊勤,王璇子.中國上市公司研發(fā)支出的非線性調(diào)整研究[ J].系統(tǒng)工程理論與實踐,2018(12):3050 ~ 3058.

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

現(xiàn)代企業(yè)文化·理論版(2016年14期)2016-10-21 10:37:27

啟迪與智慧·教育版(2016年8期)2016-10-20 16:26:48

科技視界(2016年21期)2016-10-17 18:55:36

商(2016年27期)2016-10-17 06:17:05

考試周刊(2016年79期)2016-10-13 22:10:36

考試周刊(2016年77期)2016-10-09 12:23:16