熵值法下的雅戈爾財務績效評價研究

2021-08-01 10:55:58閆曉悅

科技經濟導刊 2021年20期

閆曉悅

(桂林理工大學,廣西 桂林 541004)

雅戈爾是國內男裝行業的龍頭企業,所從屬的主要業務包括品牌服裝、地產開發和投資業務。本文采用熵權法對雅戈爾財務指標數據提供的信息量客觀賦權,有利于管理者直觀、量化企業的財務績效,為企業提高財務績效提供方向。

1.熵值法

熵(Entropy)是利用概率論來確定信息不確定性的一個量度,能夠反映信息的無序度。熵值越大則無序程度越高,相應的該信息所具有的作用也越低;反之,熵值越小則作用越大。基于熵的原理,將熵值法應用于確定指標權重中可以表現為,熵越大,則信息作用越小,因而指標權重越小;熵越小,則信息作用越大,因而指標權重也就越大。本文以雅戈爾為案例,通過財務指標建立績效評價體系,運用熵值法對財務績效進行評價分析。

2.熵值法下的雅戈爾財務績效分析

本文選取雅戈爾近5年內財務數據作為研究對象,以選取的 4 個維度 17項財務指標為依據,對雅戈爾近 5 年的財務績效情況進行分析。本文的財務數據全部來源于巨潮資訊網。雅戈爾績效評價相關指標原始數據如表1:

表1 雅戈爾2015-2019年財務績效評價相關指標原始數據

由于績效評價中采用了4個維度的17個指標,每個指標的含義不同,單位也不一致,具體的數值不在一個量級上,無法進行比較,所以本文采用極值法對原始數據進行無量綱化處理。對原始數據進行無量綱化處理后出現了部分數據為0的情況,無法通過公式計算出結果,故采用平移0.0001個單位的方法來解決這一問題。將平移過后的數據按照上述公式計算熵值、差異系數、權重,計算后的各指標權重結果如表2所示。

表2 財務績效評價相關指標權重結果

3.綜合績效評價結果

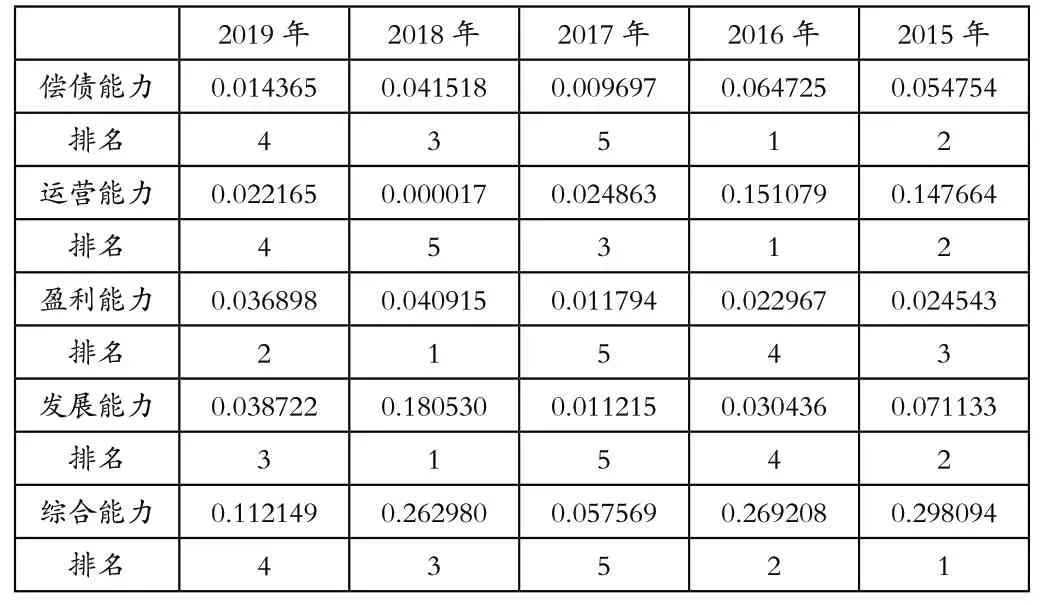

根據綜合得分公式計算雅戈爾的績效得分情況,并對每年的償債能力、運營能力、盈利能力、發展能力及綜合能力進行排名。雅戈爾績效評價結果如表3所示:

從表3可以看出雅戈爾綜合績效排名第一的是2015年,2019年排名第四,2016年的償債能力和運營能力最好,但有不斷下降的趨勢,2018年的盈利能力和發展能力最好,較以前年度有所提升,但2019年有一定程度上的下降。綜上,雅戈爾整體上績效不平穩,并有下降的趨勢。

表3 雅戈爾2015-2019年綜合績效評價結果

從償債能力來看,雅戈爾在2015年-2019年流動比率和速動比率均較低,通常流動比率為2,速動比率為1是比較合適的,而雅戈爾的流動比率和速動比率始終低于適度標準,并且不穩定還有下降的趨勢,表明雅戈爾短期償債能力偏低,流動資產的變現能力較差。資產負債率處于略高于正常范圍,由于雅戈爾主營業務中包括房地產業務,而高資產負債率是房地產行業的特點,所以雅戈爾資產負債率在60%-70%較為合理。通過以上分析可以看出雅戈爾短期償債能力較低,而長期償債能力相對合理穩健。

從運營能力來看,2015年—2019年雅戈爾的應收賬款周轉率、存貨周轉率、流動資產周轉率、固定資產周轉率以及總資產周轉率整體出現下降趨勢,表明雅戈爾的營運能力出現下降趨勢。其中存貨周轉率低主要原因是存貨80%以上都是房地產業務的存貨,而房地產業務的生產周期長、商品房銷售量下降。總資產周轉率低主要是投資業務的資產占總資產的一半以上,而投資期限較長使資產的周轉率降低。但總體來看,雅戈爾的運營能力還是存在一定的風險。

從盈利能力來看,2015-2017年雅戈爾的盈利能力在逐年下降,2018-2019年開始呈現上升的趨勢。在2017年盈利能力最低,通過研究公司年報發現盈利能力大幅度下滑主要原因是本期地產板塊由于周期影響結轉項目減少,而2019年地產板塊完成海晏府、雅明花苑、大悅雅園等項目的交付使盈利能力較前期得到增長。從整體看,雅戈爾的盈利能力波動較大,不具有穩定性,不利于公司穩定發展。

從發展能力來看,在2015年至2017年呈短暫下降的趨勢,從2018年起驟升,到2019年上升速度放緩,財務績效情況呈“M”字特征。在2017年營業收入增長率和凈利潤增長率呈現大幅度負增長,說明雅戈爾成長能力的財務指標波動較大,具有較強的不穩定性。雅戈爾在2017年營業收入大幅下滑,凈利潤虧損超過90%與其偏離主業的經營方式有關,由于公司分散經營戰略導致了其發展能力陷入困境。

4.結語

本文從償債能力、盈利能力、營運能力、發展能力四個維度,采取熵權法對雅戈爾2015年-2019年的財務績效進行分析,計算出各指標的績效賦值及排名,得出了綜合績效評價結果,通過分析發現雅戈爾存在短期償債能力低、盈利能力和發展能力波動大、營運能力低的風險,企業應當及時調整經營戰略,提高財務績效的平穩性、持續性,以保證公司的長遠發展。

猜你喜歡

現代企業(2021年2期)2021-07-20 07:57:18

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國工程咨詢(2015年5期)2015-02-16 05:35:26