并購天天快遞對蘇寧易購股價影響的研究

2021-09-10 07:22:44張笑

時代商家 2021年15期

關鍵詞:并購

張笑

摘要:并購可以促進資源的整合,促使企業價值最大化,但也很可能會對企業的股價產生一定的負面影響。本文基于蘇寧易購并購天天快遞的案例,采用事件研究法,對并購事件前后的超額累計收益率進行t檢驗,來分析并購天天快遞對蘇寧易購股票價格的影響。研究結果表明,蘇寧易購并購事件CAR的p值小于0.05,呈顯著相關,這說明該事件對蘇寧易購的股價有顯著性影響。本文對評價企業并購具有一定的參考價值,也豐富了基于事件研究法的企業并購對股價影響方面的研究。

關鍵詞:事件研究法;并購;蘇寧易購

隨著更多的企業涌入零售業、電商行業,競爭越來越激烈,蘇寧易購作為中國商業企業的領先者,為了擴大企業的經營規模,就要利用好企業的自身資源和外部資源。并購就是一個促進企業發展的方法,但也很可能會對企業的股價產生影響。本文基于事件研究法,對蘇寧易購并購天天快遞事件前后的超額累計收益率,采用t檢驗的方法進行分析,并基于研究結果提出一些建議,希望為企業的并購提供借鑒。

一、企業概述

(一)蘇寧易購簡介

蘇寧易購集團股份有限公司創辦于1990年12月26日,總部位于南京,是中國商業企業的領先者,經營商品涵蓋傳統家電、消費電子、百貨、日用品、圖書、虛擬產品等綜合品類。2004年7月,蘇寧電器(002024)在深圳證券交易所上市。憑借優良的業績,蘇寧電器得到了投資市場的高度認可,是全球家電連鎖零售業市場價值最高的企業之一,截至2019年,全場景蘇寧易購線下網絡覆蓋全國。

(二)蘇寧易購并購天天快遞

2017年1月3日,蘇寧云商旗下子公司江蘇蘇寧物流有限公司宣布收購估值42.5億的天天快遞全部股份。通過收購天天快遞,能夠很好地強化蘇寧物流最后一公里配送能力。

二、實證研究

(一)數據來源及評價指標

本文事件研究法中運用的蘇寧易購股票價格數據等均來自國泰安數據庫。其中,蘇寧易購股票日收益率、市場日收益率由本文運用公式:[當日收盤價(指數)-昨日收盤價(指數)]/昨日收盤價(指數)×100自行計算得出,涉及的所有t檢驗相關結果均由SPSS運算輸出。本文選取的影響評價指標為超額收益率和累計超額收益率。

(二)研究方法

1.事件窗口選定與樣本選擇

(1)事件期:本文以并購公告發布日為事件發生日對其進行實證研究。結合中國證券市場實際情況,本文選取事件日前后10個交易日,即T=[-10,10]。

(2)估計期:本文選取公告日前60個交易日作為估計期,即[-70,-10](詳見表1)。

2.計算預期收益率,求超額收益率 (AR)

本文依據資本資產定價模型(CAPM)計算蘇寧易購并購活動事件窗口的預期收益率。運用Excel進行一元回歸分析估計出參數αi和βi的值,然后求得蘇寧易購并購活動事件窗口[-10,10]的預期收益率Rit(E),然后進一步求得其超額收益率。

3.計算累計超額收益率(CAR)

累計超額收益率CARi指股票i在指定時間(t1,t2)內累計的超額收益率。此處CAR計算的是蘇寧股票在事件窗口[-10,10]內的累計超額收益率。

4.假設檢驗

本文提出原假設H0:研究事件沒有對并購企業股票價值產生影響,即累計超額收益率CAR=0。然后,選用單樣本t檢驗對累計超額收益率(CAR)進行檢驗,來判斷是否顯著。

(三)研究結果

1.計算預期收益率,求超額收益率(AR)

本文依據資本資產定價模型(CAPM)對Rmt和Rit建立回歸模型,得出αi= 0.0018,βi=1.0284。由參數估計結果,計算蘇寧易購的超額收益率(詳見表2)。

由表2可知,并購事件發生前,蘇寧易購的超額收益率為正;并購天天快遞事件發生日當日及以后,蘇寧易購的超額收益率為負,表明市場開始產生了對并購天天快遞公告的反應。

2.計算累計超額收益率(CAR)

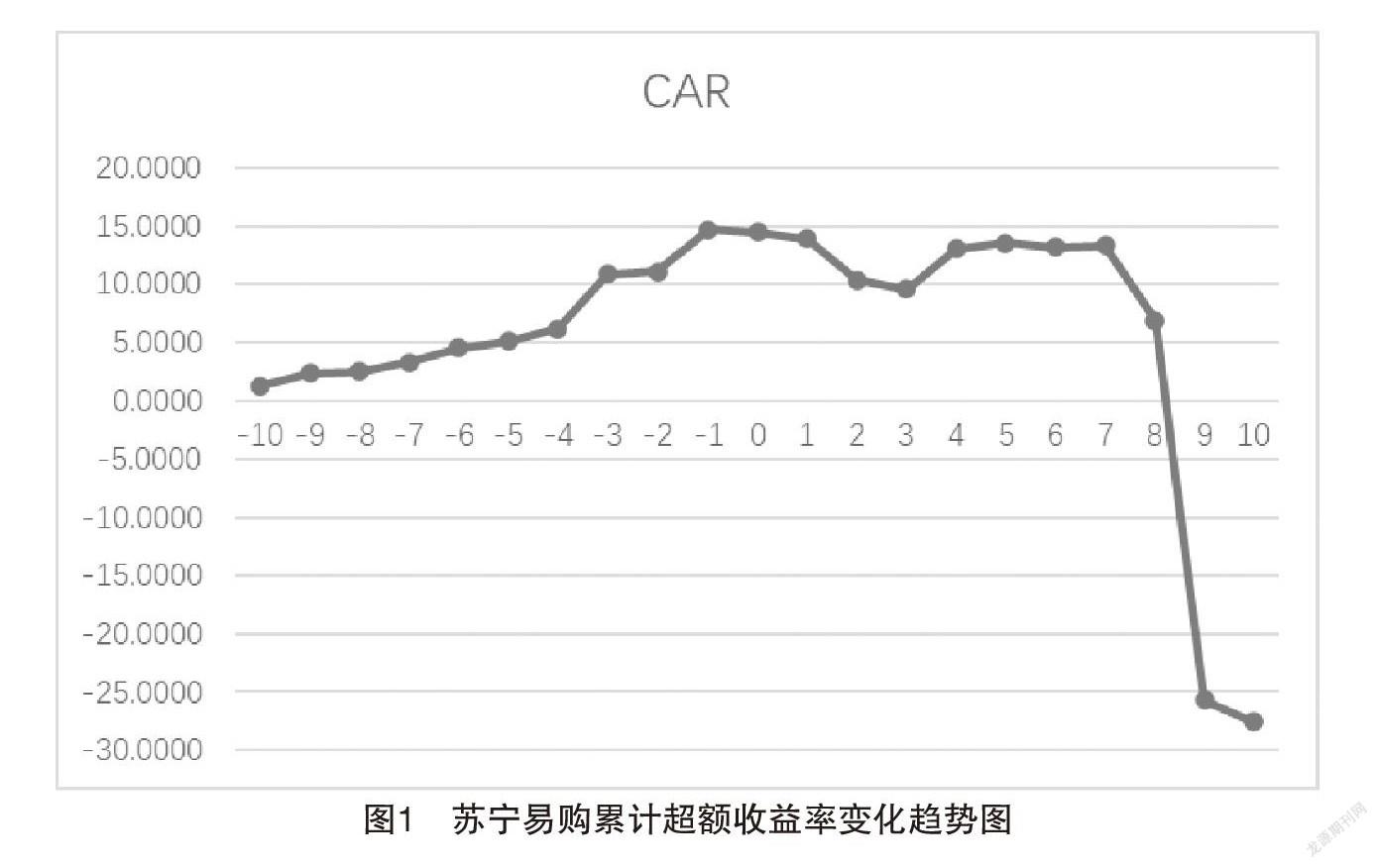

由已求得的蘇寧易購并購活動在事件窗口[-10,10]的超額收益率,計算累計超額收益率,并得出并購活動在事件窗口[-10,10]的累計超額收益率變化趨勢(如圖1所示)。

可以清楚地看出,在事件窗口期內,T=0之前的時間段內,累計超額收益率穩定上升,但在蘇寧易購并購天天快遞后,即T=(0,7),其累計超額收益率處于短時間的波動狀態,但均大于0,而在T=(7,10)快速直線下降,到T=9時開始小于0,這說明市場對于并購公告的影響增加,資本市場對蘇寧易購并購天天快遞的行為開始出現負面反應。

3.對CAR進行單樣本t檢驗

運用SPSS對蘇寧易購并購活動的累計超額收益率CAR進行單樣本t檢驗,以驗證其并購活動是否使得蘇寧易購股東獲得了累計超額收益率(詳見表3)。

根據表3蘇寧易購CAR的t檢驗結果可以得出:p值小于0.05且T值大于0,說明累計超額收益率通過了檢驗,蘇寧易購并購天天快遞對蘇寧股票具有顯著性影響。

三、結論與啟示

(一)結論

本文以蘇寧易購為研究對象,選取了其并購天天快遞事件進行研究,在運用事件研究法進行分析后發現,蘇寧易購并購天天快遞對蘇寧股票具有顯著性影響。

(二)啟示

(1)企業在并購前應做好充分的準備。企業應深入了解雙方所處的市場環境,制定并購戰略目標,以動態的視角分析整個并購過程中可能發生的問題及其應對方案。

(2)密切關注風險控制,減少影響企業自身股價的可能性。企業在并購過程中應該高度警惕可能遇到的風險,有充分的應對方案,及時化解風險。

(3)加強并購整合。企業要重視并購后帶來的正面和負面效益,加強并購后人、財、物等資源的整合,充分發揮企業并購的價值,提升企業的股票價格。

參考文獻:

[1]朱金等.居然之家借殼上市績效實證研究[J].中國經貿導刊(中),2021 (01):106-108.

[2]葉楠,胡玲.騰訊公司跨國并購的績效分析——基于事件研究法[J].金融理論探索,2020(01):61-68.

[3]李善民,黃志宏,郭菁晶.資本市場定價對企業并購行為的影響研究——來自中國上市公司的證據[J].經濟研究,2020,55(07):41-57.

[4]黃詩彧.我國上市公司并購行為的市場反應研究[D].西南財經大學,2014.

猜你喜歡

對外經貿(2016年11期)2017-01-12 00:58:42

對外經貿(2016年11期)2017-01-12 00:57:58

現代商貿工業(2016年14期)2016-12-27 18:07:47

對外經貿(2016年8期)2016-12-13 03:41:40

時代金融(2016年29期)2016-12-05 16:01:23

商場現代化(2016年26期)2016-11-21 22:16:17

中國集體經濟(2016年26期)2016-11-19 11:30:58

科技視界(2016年6期)2016-07-12 08:43:16

大眾理財顧問(2016年2期)2016-06-06 16:25:26

企業導報(2016年8期)2016-05-31 19:44:15