完善我國保險經紀人市場的對策研究

2021-09-12 02:50:58馮媛

經濟研究導刊 2021年21期

馮媛

摘 要:面對人民群眾日益增長的保險需求與保險市場信息不對稱之間的矛盾,保險經紀人的價值日益凸顯。運用圖表數據分析法,對我國保險經紀公司的數量規模、地區分布、營業收入、利潤狀況和保費收入等現狀進行全面分析,總結我國保險經紀市場在業務范圍、市場認知度、專業人才、職能定位、法律法規與監管等方面存在的問題,進而從拓展經營范圍、提升服務水平、擴大公司經營規模,加大宣傳力度、提高行業認知度、打造良好信用口碑,加強人才建設、提升專業度、提高行業總體水平,明確定位、合理分工、提升服務效率,加強內部治理、完善風險管理、提高行業自治水平等方面提出相應的對策建議。

關鍵詞:保險經紀人市場;發展現狀;問題;對策

中圖分類號:F840 ? ? ? 文獻標志碼:A ? ? ?文章編號:1673-291X(2021)21-0102-05

引言

保險經紀人在西方國家已有四百多年的發展史,且在整個保險業的發展中扮演著重要角色。目前,我國保險經紀人市場的發展趨勢總體向好,但是由于起步晚、發展慢,保險經紀人市場仍存在一些問題,這些問題對保險經紀人市場產生了不同程度的影響。關于我國保險經紀人市場的研究,白曉霞(2015)[1]從保險經紀人的發展定位出發,指出保險經紀公司需提高市場影響力與管理水平,并明確職能定位,才能保證保險經紀人市場的可持續發展。周正楠(2017)[2]、常祖平(2016)[3]對保險經紀市場機制以及保險公司內部控制管理進行了探討,指出了保險經紀市場信息不對稱、保險經紀公司內部控制體系不完善等問題,并認為解決這些問題對于保險經紀行業未來的發展至關重要。王光偉和孫杰芳(2014)[4]、劉長興(2017)[5]、朱晨昱(2017)[6]從宏觀角度出發,對保險經紀行業和整個市場進行辯證分析,認為國民保險意識的提高、經濟的發展進步、保險業的壯大等良好形勢均對保險經紀行業的發展有正面的影響,同時也指出目前保險經紀行業面臨著一些困境,需要從市場體系、經營機制等多方面進行改進與創新,才能推動保險經紀人市場的良性發展。本文在上述文獻研究的基礎上,首先對近年來我國保險經紀行業的總體發展情況進行分析和總結,并結合我國保險業的實際情況,對目前保險經紀人市場發展存在的問題進行分析,最后在此基礎上提出客觀且相對有效的解決措施。

一、我國保險經紀人市場的發展現狀

在我國保險業發展的初期,保險業務的交易分工并不是很明確,其中涉及的營銷、產品推介、簽單、繳費、承保、賠付等環節復雜煩瑣,都是由保險公司單獨完成,既費時又費力,給保險公司內部提高工作效率帶來了很大的阻礙。隨著我國現代化經濟進程的推進,這樣的交易方式逐漸不再適合保險市場的發展,保險行業“產銷分離”成為必然趨勢,于是便有了保險經紀人。保險經紀人作為保險中介是獨立的第三方,代表投保人的利益,用專業的服務為消費者提供更合理的投保方案和投保、理賠、咨詢等服務,在一定程度上有效降低了保險業的經營成本,分擔了保險公司的壓力,優化了保險行業資源配置,促使保險業的行業結構更加合理。

(一)我國保險經紀公司的數量規模

我國第一家保險經紀公司江泰保險經紀股份有限公司成立于2000年,之后我國保險經紀人市場逐漸發展壯大。2015年,為進一步規范保險經紀市場的發展,原中國保監會修訂了《保險經紀機構監管規定》,對保險經紀公司的準入資格提出了更高、更嚴的要求。從下頁圖1可以看出,近十年來,我國保險經紀機構的數量總體增長緩慢,但已形成了一定的規模。但在2018這一年的時間里,我國保險經紀機構增加了40家,說明即使在監管和準入規定要求嚴格的情況下,市場對設立保險經紀機構的熱情仍然很高。

(二)我國保險經紀公司的地區分布

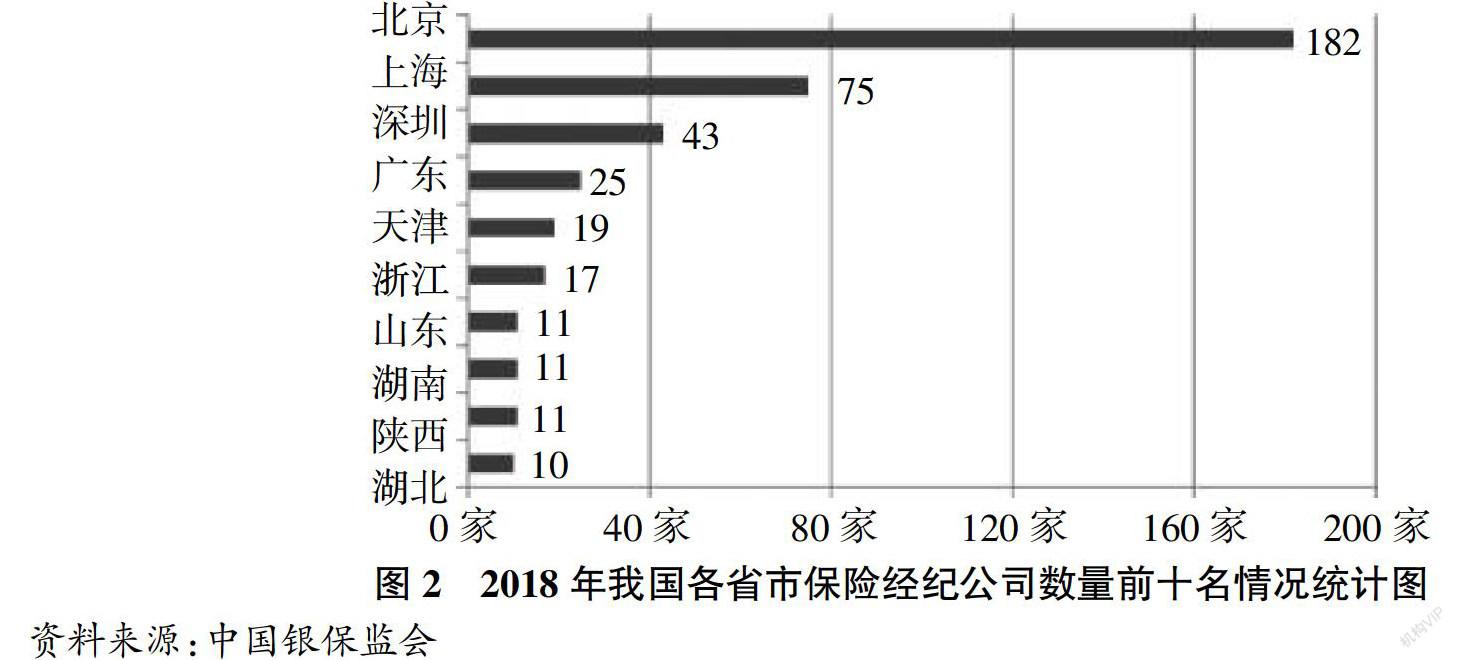

我國保險經紀機構存在著地區分布不平衡的問題。在北京、上海、深圳、廣州等經濟發展水平較高的城市分布數量較多,尤其是首都北京,截至2018年,有保險經紀公司182家,遙遙領先于全國其他省市;其次是上海,有保險經紀公司75家。這一現狀與北京和上海是全國金融中心不無關系。在天津、浙江、陜西、湖南、山東、湖北等地的分布相對較少,數量在10—20家之間。其他省和直轄市則更少。根據2018年我國各省市保險經紀公司數量前十名情況統計來看,保險經紀公司數量第一的北京地區與第十的湖北地區相差了17倍之多,人口大省河南甚至不在前十名之內見圖2。由此看來,保險經紀公司的地區分布極不均衡,呈現兩極化發展態勢。

(三)我國保險經紀公司的營業收入狀況

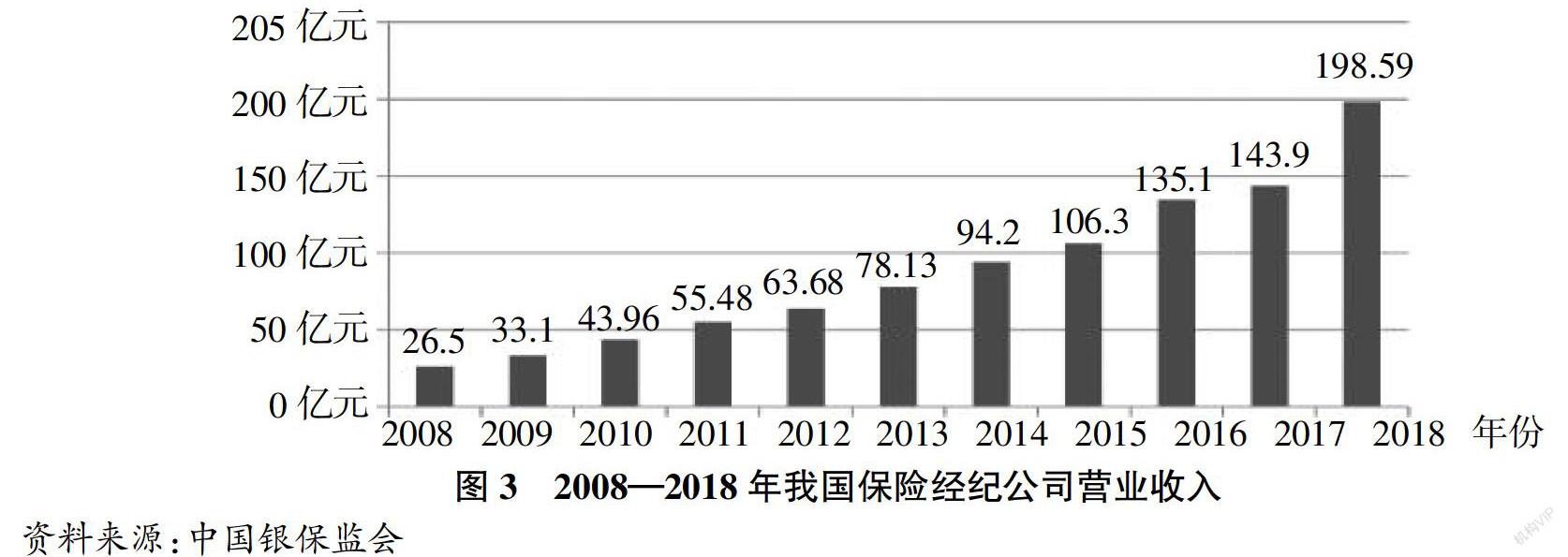

隨著我國保險經紀公司數量的不斷增多和業務范圍的不斷擴展,其營業收入也在不斷上漲。從圖3可以看出,近年來,我國保險經紀公司的營業收入增長趨勢越發明顯,尤其是2018年,較2017年有大幅上升,同比增長38%,營業收入達198.59億元,即將突破200億元,差不多是2008年總收入的7.5倍,這在保險經紀行業的發展中是一個很好的發展趨勢。

(四)我國保險經紀行業的利潤狀況

由下頁圖4可以看出,近年來我國保險經紀行業的利潤總額穩步增長。2012年利潤總額僅有8.34億元,經過短短六年時間,到2018年利潤總額已上升到27.6億元,是2012年利潤總額的3倍多。由此看來,保險經紀行業發展形勢樂觀。

(五)我國保險經紀公司的保費收入狀況

從下頁圖5可以看出,2011—2018年,隨著保險經紀公司數量的增多和保險經紀人市場規模及經營范圍的擴大,我國保險經紀行業的保費收入在穩步上升且增幅較樂觀。2018年保費收入達1 028.43億元,是2011年保費收入380.1億元的2.7倍。可是也應看到,雖然保險經紀行業的保費收入在不斷上漲,但與保險業其他中介機構比較,還有一定的差距。從銀保監會發布的數據來看,2018年保險專業代理機構實現保費收入1 413.5億元,將近是同期保險經紀行業保費收入的1.4倍。由此可見,保險經紀公司在經營方面還有很大的發展空間。

猜你喜歡

中學生數理化·七年級數學人教版(2021年11期)2021-12-06 05:38:46

江蘇安全生產(2020年3期)2020-04-21 05:44:14

云南教育·中學教師(2019年6期)2019-08-13 07:03:28

基層中醫藥(2018年11期)2019-01-31 05:26:52

中國市場(2016年36期)2016-10-19 04:06:52

中國市場(2016年33期)2016-10-18 13:06:04

科技視界(2016年21期)2016-10-17 18:44:27

新聞世界(2016年10期)2016-10-11 20:18:01

環球時報(2016-07-15)2016-07-15 13:42:04

環球時報(2016-03-09)2016-03-09 09:10:24