房企收并購風云再起,房企競爭愈加激烈

2021-09-14 02:45:47張詩樺

中國房地產·學術版 2021年7期

關鍵詞:并購

摘要:收并購市場需求火熱與近幾年的市場熱度和調控政策的力度有關,在2017-2020年市場需求持續的情況下,房企銷售良好,有利于房企現金流的維續,無需靠出售資產來緩解困境。但隨著各大城市調控政策以及“三道紅線”、信貸“兩集中”等融資端新規的出臺,或將加快行業“大魚吃小魚”的進程。

關鍵詞:并購;政策調控;“三道紅線”

中圖分類號:F293 文獻標識碼:B

文章編號:1001-9138-(2021)07-0032-33 收稿日期:2021-06-16

作者簡介:張詩樺,同策研究院研究員、英國杜倫大學金融學碩士。

今年以來,房地產行業收并購風云再起。3月,遠洋資本收購紅星地產18%股權,交易對價200億元;4月,房地產業內的“收購狂魔”融創中國再次出征,豪擲99億收購“廣西一哥”彰泰集團80%的股權。5月,寶業集團收購華夏幸福持有的武漢裕筑51%股權;而近期萬科“拯救”藍光的消息也備受業內關注。其實這一樁樁收并購案例的發生并非偶然,案例的增加是房地產周期變化下的必然趨勢。

1 房企收并購市場愈熱

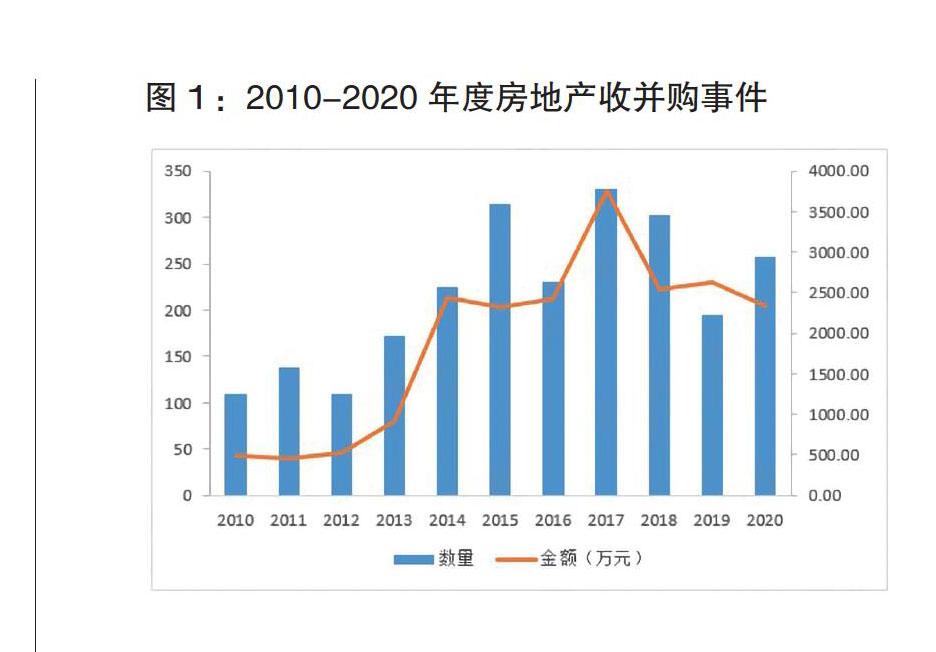

自2015年開始,房地產收并購事件頻發,許多企業把握行業收并購的機遇,參與其中。但是隨著越來越多的大魚大量吞食,池中的小魚數量也在不斷的減少。從圖1中也可以看出,2017-2019年的房地產收并購事件及金額環比都呈現大幅下降的趨勢,但2020年房企收并購事件數量又有重新上漲的勢頭。

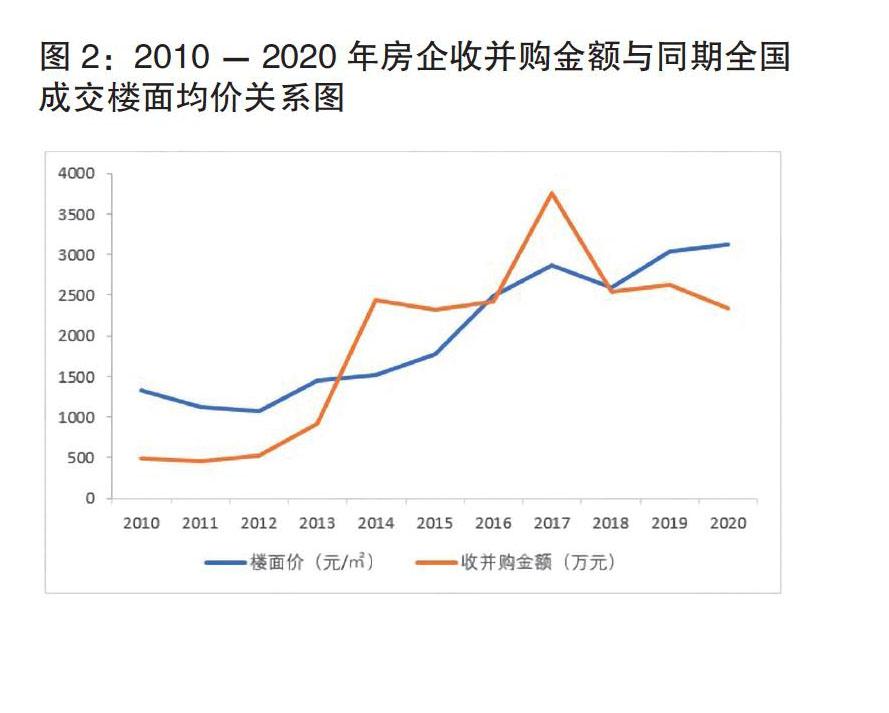

這一變化趨勢與土地價格相關性很大。對比公開市場的土地價格,2017年房地產市場的“收并購熱潮”最盛,收并購成交金額3748億的高點,而在這一年全國土地平均樓面價2861元/平方米(見圖2),達到2018年前平均樓面價的峰值。而隨著2018年土地價格小幅下挫后,今后的數年全國土地平均樓面價持續走高,到2021年4月已至4173元/平方米。雖然在此期間,收并購市場的規模出現下降,但趨勢與土地市場樓面價格一致。

2 多方誘因綜合刺激收并購頻發

其實從規律上看,房地產市場熱度持續走低、調控政策、土地價格、融資環境、行業利潤空間等因素綜合作用發酵并向房企端傳導,導致經營策略較為激進或抵御風險能力較差的房企危機大幅增加,繼而激發行業收并購事件的發生。

筆者認為,收并購市場需求火熱與近幾年的市場熱度和調控政策的力度有關,在2017-2020年市場需求持續的情況下,房企銷售良好,有利于房企現金流的維續,無需靠出售資產來緩解困境。但隨著各大城市調控政策以及“三道紅線”、信貸“兩集中”等融資端新規的出臺,或將加快行業“大魚吃小魚”的進程。

另外,從長期來看,我國城鎮居民家庭的住房擁有率超96%,增量需求較前期相對飽和,房地產業需求規模上漲勢頭必然有所減緩。房市熱度降低,業內企業的生存空間都受到不同程度的壓縮,而中小企業受規模的限制抵御風險能力較低,更是成為重災區,這便給行業內的收并購創造了市場契機。

從地產調控政策的趨勢來看,各地“補丁”政策頻繁發布,對房企銷售端形成壓力,同時融資端政策也在不斷收緊,房企面臨著嚴厲的政策環境。各地“雙限”“四限”政策頻出,土地競爭激烈,招拍土地價格持續走高,項目成本增加,而部分核心城市樓市限價措施不斷收緊,房企項目的利潤空間被不斷壓縮;同時,“三道紅線”政策也從融資的角度,限制房企濫用財務杠桿撬規模的做法。在愈加嚴厲的樓市調控下,房企面臨著不斷走低的利潤與持續增加的競爭壓力。在此市場環境下,隨著時間的推移,部分前期負債高、經營不善的房企危機隨時都會爆發,這對于行業而言,收并購的市場契機隨即出現。

而另一方面,公開市場獲取土地成本越來越高,也是促使部分房企通過多元化的方式獲得土儲,收并購的方式就是其中之一。對于收購方而言,通過收并購的方式獲得項目,可以更加靈活的進行戰略布局,獲得相對較高的利潤空間,融資成本也相對較低。從拿地目的來看,收購方可以通過收并購加大全國化布局力度。從拿地利潤來看,收購方可以以更低廉的價格拿到項目。尤其是當中小企業因面臨資金周轉危機,選擇拋售手中的地塊項目,完成資金回籠時,有些緊急拋售的地塊價格會低于現行的市場價。從資金的周轉效率來看,通過收并購其他企業已開發的項目,縮短自身的開發周期,加速資金回流,有利于緩解收購方的資金壓力。這對面臨“三道紅線”的企業來說,通過快速的銷售回款,也有利于降低企業資金使用周期,提升資金使用效率,完成“紅轉綠”目標。

猜你喜歡

對外經貿(2016年11期)2017-01-12 00:58:42

對外經貿(2016年11期)2017-01-12 00:57:58

現代商貿工業(2016年14期)2016-12-27 18:07:47

對外經貿(2016年8期)2016-12-13 03:41:40

時代金融(2016年29期)2016-12-05 16:01:23

商場現代化(2016年26期)2016-11-21 22:16:17

中國集體經濟(2016年26期)2016-11-19 11:30:58

科技視界(2016年6期)2016-07-12 08:43:16

大眾理財顧問(2016年2期)2016-06-06 16:25:26

企業導報(2016年8期)2016-05-31 19:44:15