基于“雙視角”的營運(yùn)資金管理效率與財務(wù)風(fēng)險分析

2021-09-14 06:06:58趙迎紅高丹夢

現(xiàn)代商貿(mào)工業(yè) 2021年29期

關(guān)鍵詞:財務(wù)風(fēng)險

趙迎紅 高丹夢

摘 要:營運(yùn)資金管理效率直接影響企業(yè)的財務(wù)風(fēng)險,關(guān)乎企業(yè)的運(yùn)營效率及經(jīng)營業(yè)績,對企業(yè)的經(jīng)營成敗與未來的可持續(xù)發(fā)展都具有重要作用。本文選取KDL公司作為案例研究對象,對KDL營運(yùn)資金管理績效與財務(wù)風(fēng)險進(jìn)行分析,并分析營運(yùn)資金的管理效率對企業(yè)財務(wù)風(fēng)險的影響,進(jìn)而給出相應(yīng)的經(jīng)驗借鑒與啟示。

關(guān)鍵詞:營運(yùn)資金;管理效率;財務(wù)風(fēng)險

0 引言

營運(yùn)資金運(yùn)動的內(nèi)在邏輯與本質(zhì),是追逐利益、規(guī)避風(fēng)險。對于企業(yè)來說,營運(yùn)資金管理就像人的血液,是企業(yè)生存與發(fā)展的基本保障。營運(yùn)資金管理的效率,既影響企業(yè)的運(yùn)營效率,又影響風(fēng)險與盈利,甚至決定著企業(yè)的成敗。因此,營運(yùn)資金管理效率與企業(yè)財務(wù)風(fēng)險是資金管理探討的兩大永恒主題。圍繞企業(yè)資金鏈、基于財務(wù)共享數(shù)據(jù),對企業(yè)營運(yùn)資金運(yùn)動的全過程實時監(jiān)控,可實現(xiàn)企業(yè)營運(yùn)資金風(fēng)險的識別與應(yīng)對,從而提高企業(yè)的經(jīng)營業(yè)績。

1 KDL營運(yùn)資金管理績效分析

本文選取KDL公司作為案例研究對象,選取KDL公司2014年至2019年的財務(wù)數(shù)據(jù),對KDL公司營運(yùn)資金管理效率進(jìn)行分析,以提升公司營運(yùn)資金管理的效率,實現(xiàn)公司價值最大化。

1.1 渠道視角營運(yùn)資金管理效率性分析

從渠道視角,2014-2019年KDL公司與集團(tuán)、行業(yè)之間營運(yùn)資金管理的績效分析數(shù)據(jù)見表1。

從表1的數(shù)據(jù)可以看到,KDL公司2014-2019年銷售渠道營運(yùn)資金周轉(zhuǎn)期平均為242.56天,遠(yuǎn)高于集團(tuán)的138.52天和行業(yè)的140.10天,表明公司銷售渠道主要以賒銷為主,存在大量的應(yīng)收款項且賬期較長。雖然表中數(shù)據(jù)顯示銷售渠道的營運(yùn)資金周轉(zhuǎn)期在逐漸縮短的,特別是2018年縮短54天,但是仍高于集團(tuán)和行業(yè)水平(集團(tuán)和行業(yè)銷售渠道的營運(yùn)資金周轉(zhuǎn)期變動趨勢比較平穩(wěn))。采購渠道營運(yùn)資金周轉(zhuǎn)期平均為47.74天,表明公司占用上游供應(yīng)商的資金為公司提供融資支持,且占用上游資金賬期較長,遠(yuǎn)高于集團(tuán)的22.98天和行業(yè)的19.89天。從表1中采購渠道的營運(yùn)資金周轉(zhuǎn)期的數(shù)據(jù)看,集團(tuán)和行業(yè)采購渠道的營運(yùn)資金數(shù)據(jù)比較平穩(wěn),而公司采購渠道的營運(yùn)資金周轉(zhuǎn)期數(shù)據(jù)波動幅度較大,最大的波動幅度為18.82天,這樣大幅度的波動會給公司帶來較大的經(jīng)營風(fēng)險。經(jīng)營活動營運(yùn)資金周轉(zhuǎn)期平均為194.83天,經(jīng)營周期較長,但經(jīng)營活動營運(yùn)資金周轉(zhuǎn)期在逐漸縮短。融資渠道營運(yùn)資金周轉(zhuǎn)期平均為102.76天,即公司在商業(yè)信用之外,存在平均周轉(zhuǎn)期為102.76天的融資活動營運(yùn)資金,不能用銷售收回的資金支付采購資金,而集團(tuán)和行業(yè)商業(yè)信用資金的周轉(zhuǎn)天數(shù)僅為2.85天和12.92天,相比于集團(tuán)與行業(yè)存在較高的財務(wù)風(fēng)險。

1.2 要素視角營運(yùn)資金管理效率性分析

從要素視角,2014-2019年KDL公司與集團(tuán)、行業(yè)之間營運(yùn)資金管理的績效分析數(shù)據(jù)見表2。

從表2的數(shù)據(jù)可以看到,KDL公司2014-2019年應(yīng)付賬款周轉(zhuǎn)天數(shù)平均為93.7天,高于集團(tuán)的平均值71.67天和行業(yè)的平均值65.39天,表明公司能較好地利用企業(yè)的商業(yè)信用占用上游供應(yīng)商的資金。但KDL的應(yīng)付賬款周轉(zhuǎn)期的變化極不平穩(wěn),存在較大幅度的波動性,最大波動幅度達(dá)34天,表明公司存在較大的財務(wù)風(fēng)險。存貨周轉(zhuǎn)天數(shù)平均為42.82天,低于集團(tuán)平均值55.78天和行業(yè)平均值62.73天,這表明KDL的存貨周轉(zhuǎn)效率明顯優(yōu)于集團(tuán)和行業(yè),表明KDL存貨周轉(zhuǎn)效率較高,將存貨轉(zhuǎn)化為貨幣資金或應(yīng)收款項的速度越快。應(yīng)收賬款周轉(zhuǎn)天數(shù)平均為202.37天,遠(yuǎn)高于集團(tuán)的77.19天和行業(yè)的平均值79.80天,只有2018和2019年應(yīng)收賬款周轉(zhuǎn)期在200天以內(nèi),其余年份應(yīng)收賬款周轉(zhuǎn)期均在200天以上。這表明公司的銷售賒銷量較大,且賒銷賬期較長,容易產(chǎn)生壞賬的風(fēng)險。較長的應(yīng)收賬款周轉(zhuǎn)期,從而導(dǎo)致了公司營運(yùn)資金周轉(zhuǎn)期較長。營運(yùn)資金周轉(zhuǎn)天數(shù)平均為151.49天,遠(yuǎn)高于集團(tuán)的61.3天和行業(yè)的平均值77.16天。

2 KDL財務(wù)風(fēng)險分析

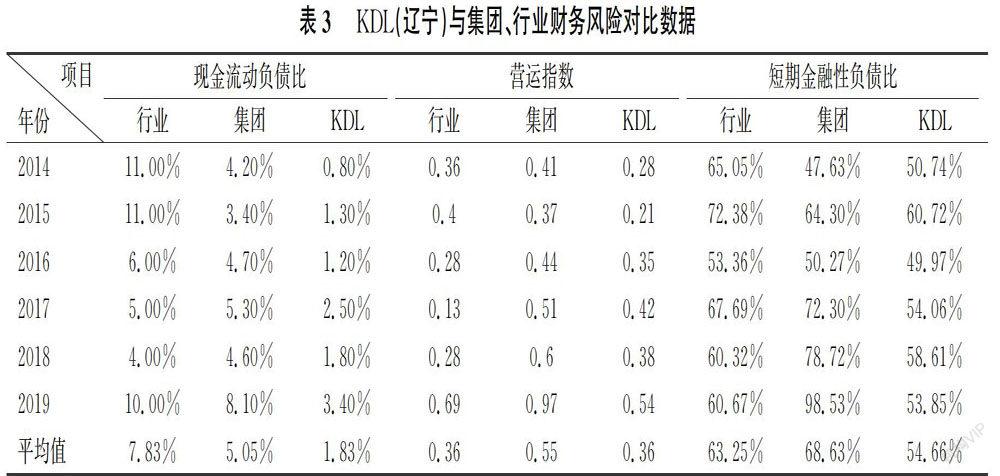

在從渠道和要素兩個方面分析了KDL營運(yùn)資金管理效率的基礎(chǔ)上,基于現(xiàn)金流量的角度,對KDL的財務(wù)風(fēng)險進(jìn)行分析。2014-2019年KDL與集團(tuán)、行業(yè)財務(wù)風(fēng)險分析數(shù)據(jù)見表3。

從表3數(shù)據(jù)可以看到,KDL2014-2019年的現(xiàn)金流動負(fù)債比平均值1.83%,遠(yuǎn)低于集團(tuán)平均值5.05%和行業(yè)平均值7.83%,這表明公司償還債務(wù)的債能力遠(yuǎn)低于集團(tuán)和行業(yè),即存在較高的財務(wù)風(fēng)險,但其變動成穩(wěn)步上升的趨勢。運(yùn)營指數(shù)的平均值0.36,雖然低于集團(tuán)的0.55,但與行業(yè)平均水平一致,表明公司的運(yùn)營能力與行業(yè)一致;短期金融負(fù)債占比均值54.66%,低于集團(tuán)均值68.63%和行業(yè)平均水平63.25%,但相差不大,即較高的短期金融負(fù)債占比是商業(yè)醫(yī)藥企業(yè)的行業(yè)特點。

3 研究結(jié)論

從上述分析可以看到,KDL公司2014-2019年存貨周轉(zhuǎn)天數(shù)低于集團(tuán)和行業(yè)平均水平,采購渠道營運(yùn)資金周轉(zhuǎn)期高于集團(tuán)和行業(yè)的平均水平,表明公司占用上游供應(yīng)商的資金為公司提供融資支持。但應(yīng)收賬款周轉(zhuǎn)天數(shù)和銷售渠道營運(yùn)資金周轉(zhuǎn)期,均遠(yuǎn)高于集團(tuán)和行業(yè)的平均水平,即銷售時存貨轉(zhuǎn)化為貨幣資金數(shù)量少、賒銷量較大,且賒銷賬期較長,公司營運(yùn)資金周轉(zhuǎn)期較長。較長的應(yīng)收賬款周轉(zhuǎn)期,可能導(dǎo)致不良應(yīng)收賬款、進(jìn)而形成壞賬,增加公司的財務(wù)風(fēng)險。同時,公司營運(yùn)資金管理效率低,資金回收速度慢,導(dǎo)致公司現(xiàn)金流動負(fù)債比均值遠(yuǎn)低于集團(tuán)和行業(yè)的平均水平,即公司的債能力遠(yuǎn)低于集團(tuán)和行業(yè),存在較高的財務(wù)風(fēng)險。且應(yīng)收賬款賬期過長,致使公司流動負(fù)債中短期金融負(fù)債所占比重較高。較高的短期金融負(fù)債意味著公司經(jīng)常性地發(fā)生舉借新債、償還舊債,既增加了籌資風(fēng)險,又使?fàn)I運(yùn)資金的運(yùn)營成本提高。同時,還可能因供應(yīng)商要求償還貨款,公司難以籌集資金而增加企業(yè)的信用風(fēng)險。

因此,無論是基于要素視角還是渠道視角分析均顯示,KDL公司的營運(yùn)資金管理效率較低,低于集團(tuán)營運(yùn)資金管理的效率水平和行業(yè)的平均水平,由此導(dǎo)致公司營運(yùn)資金的運(yùn)營成本和財務(wù)風(fēng)險均高于集團(tuán)和行業(yè),即公司營運(yùn)資金管理效率與財務(wù)風(fēng)險是密切相關(guān)的。

猜你喜歡

現(xiàn)代企業(yè)文化·理論版(2016年14期)2016-10-21 10:47:08

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 18:00:43

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:57:26

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:14:15

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:05:45

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:01:56

商場現(xiàn)代化(2016年22期)2016-10-18 20:03:43

中國市場(2016年33期)2016-10-18 12:52:29

大眾理財顧問(2016年8期)2016-09-28 14:00:43

企業(yè)導(dǎo)報(2016年11期)2016-06-16 15:46:45