“互聯網+”背景下出版業上市公司創新績效評價

2021-09-22 17:24:45寧平胡雅聰王勝男

出版參考 2021年8期

關鍵詞:互聯網

寧平 胡雅聰 王勝男

摘 要:本文運用因子分析法,利用SPSS 22.0軟件對選取的16家出版業上市公司的創新績效進行評價,研究結果表明:從整體來看,出版業上市公司在“互聯網+”背景下的創新績效水平不錯,其中與經營情況相關的創新績效指標表現良好,但創新戰略、創新效率和社會效益表現仍有待提高;在16家出版業上市公司中,中文傳媒創新績效最好,博瑞傳媒表現最差,創新績效水平差異很大。

關鍵詞:創新績效 “互聯網+” 因子分析法 上市公司

在信息化快速發展的時代,隨著全球經濟一體化的規模和范圍不斷擴大,互聯網在人們生活中起到了舉足輕重的作用,互聯網也顛覆了一個個看似堅不可摧的傳統行業。一種新的經濟形態就此產生并不斷發展壯大。然而,我國出版行業的國際化發展之路還處于初級階段,目前出版企業所采用的國際化發展思路和運營模式存在一定的局限性。在此背景下,我國傳統出版業不得不尋求轉型,積極創新,借用互聯網的優勢與便利,為自身尋求新的發展途徑。而對于“互聯網+”背景下出版業上市公司創新績效評價的研究也將推動我國出版業的發展。

縱觀國外創新績效評價的發展與演進,許多領域的學者都對創新績效進行了研究,至今已取得了豐富的成果。然而,由于學者們往往只關注創新的某一方面,關于創新績效的內涵概念仍未形成統一觀點。海格登和克洛特認為,“創新績效”狹義上是企業將發明創造引入市場的程度;廣義上是創新思維延伸到創造出現及投入市場的整個過程。[1]王克洛和艾哈邁德用五個維度測量了企業的創新績效,分別為“行為創新”“產品創新”“過程創新”“市場創新”和“戰略創新”[2]。凱扎德等基于資源基礎觀,認為個體的心理契約違背程度和員工的創新績效之間存在一定聯系。[3]里塔拉等認為企業創新績效可以從為客戶提供的產品和服務、生產方法和流程、管理實踐和營銷實踐四個方面進行評價,強調關注新產品本身。[4]在我國,關于創新績效研究也有不少成果,鄭建君和金盛華結合中國國情,發現企業員工的創新能力和創新意愿與創新結果有正向影響關系。[5]王雅薇發現公共信息服務機構信息生態治理通過提升IT應用能力的各維度可以提升服務創新績效。[6]朱慧玲運用理論和實證研究法進行分析,研究發現,政府補貼與公司創新績效具有顯著正相關性。[7]許芳和田萌等基于243家大數據應用實踐企業的調查數據,運用PLS結構方程模型進行分析,研究表明,大數據應用能力對企業創新績效有顯著的正向影響。[8]

國內外學者對于創新績效的研究相對成熟,也為其他研究者提供了很好的研究思路和借鑒啟發。一些學者意識到單一的統計創新方式難以客觀測量漸進式的創新,因此,會對創新績效進行多維度的測量。然而,在大數據時代,數據過多造成了指標難以選取,指標選取不當容易造成結果誤差;同時,隨著互聯網的不斷發展,出版業也在逐漸迎合時代特點進行創新,而對于創新效果如何卻沒有深入的研究,因此,本文將采用因子分析法從財務指標和非財務指標兩方面對出版業上市公司的創新績效水平進行測度,將創新戰略的效果更直觀地反映出來,為出版企業管理者制定科學決策提供指南,同時也為政府部門和企業外部投資人提供有效評價依據。

一、“互聯網+”背景下出版業上市公司創新績效評價體系的構建

(一)出版業上市公司創新績效評價指標體系的構建原則

(1)科學性原則。在構建出版業評價指標體系時,要根據創新基本理論并結合實踐調研,全面考慮被評價地區企業的實際情況,保證數據來源的真實、客觀、可靠,確保評價結果的可信度。

(2)系統性原則。從系統理論出發,先確定總體的影響因素,再將總體因素細分為各項具體因素,使得這些因素緊密聯系起來,共同構成一個有機的整體,反映“互聯網+”背景下出版業的系統性。

(3)重要性原則。影響企業創新績效的因素有很多,在實際操作過程中,如果評價指標過多、評價系統過于繁雜會使評價變得混亂,導致評價結果不可靠。因此,在構建評價指標體系時,在充分考慮各方面因素的同時,更要突出核心因素,抓住關鍵問題。

(4)可獲取性原則。合理的評價指標體系、科學的評價方法是建立在指標數據可獲取的基礎之上的,因此,選取指標時要從現實、公開、可查的統計信息中獲取數據,對于獲取有難度或不易量化的指標,則需要合理選取可替代性變量。

(二)出版業上市公司創新績效評價指標的具體設計

在大數據時代,數據繁多復雜,單方面分析財務方面的績效可能會受到非財務要素的影響而使數據不具有代表性,因此,要想建立完善的創新績效評價指標體系,需要從財務要素和非財務要素兩方面進行指標篩選。

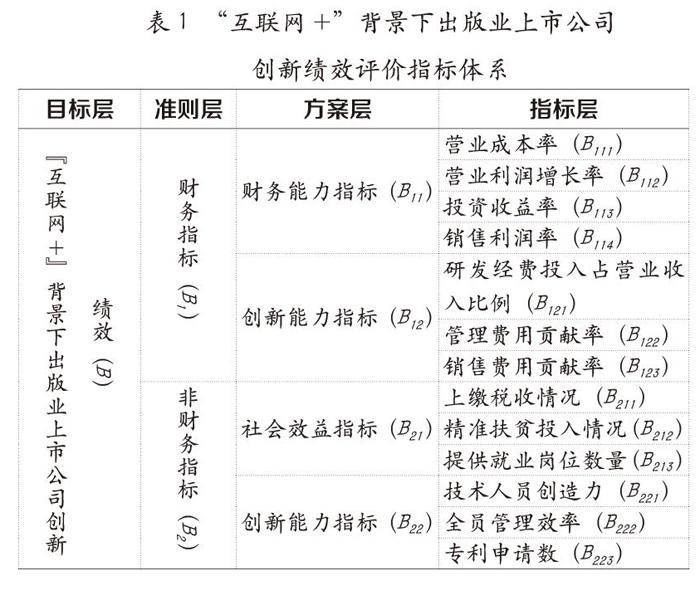

(1)財務指標(B1)。財務指標主要包括財務能力指標(B11)和創新能力指標(B12)。財務能力指標(B11)直觀地反映了企業的績效成果,創新能力指標(B12)體現了企業對創新的投入效率。衡量財務能力的指標有營業成本率、營業利潤增長率、投資收益率和銷售利潤率。衡量創新能力的指標有研發經費投入占營業收入比例、管理費用貢獻率和創新成果推廣投入。營業成本率(B111)能反映企業盈利貢獻高低;營業利潤增長率(B112)可以體現企業的獲利能力及成長能力;投資收益率(B113)能反映出版業創新經濟績效;銷售利潤率(B114)能反映企業的銷售盈利能力。研發經費投入占營業收入比例(B121)能夠衡量企業技術創新能力;管理費用貢獻率(B122)是營業收入與管理費用的比值,可以反映企業的管理創新能力,該比值越大,說明管理費用所創造的價值越高,企業管理創新能力也越好;銷售費用貢獻率(B123)是營業收入除以銷售費用的比值,能夠反映企業的市場營銷創新能力,評價企業的創新活動效率。

(2)非財務指標(B2)。非財務指標主要包括社會效益指標(B21)和創新能力指標(B22)。衡量社會效益的指標有上繳稅收情況、精準扶貧投入情況以及提供就業崗位數量;衡量創新能力的指標有技術人員創造力、全員管理效率和專利申請數。上繳稅收情況(B211)是用企業的應交稅費來衡量,企業繳納稅額的多少可以從側面反映企業運營狀況的好壞;精準扶貧投入情況(B212)直接反映企業對社會所做出的貢獻;提供就業崗位數量(B213)的多少能夠反映企業分擔社會就業壓力情況。技術人員創造力(B221)體現了企業技術人才的創造價值;全員管理效率(B222)可以反映企業的管理創新能力;專利申請數(B223)能夠反映企業高層次的創新信息。在“互聯網+”背景下構建的出版業上市公司創新績效評價指標體系,如表1所示。

二、基于因子分析法出版業上市公司創新績效評價分析

(一)樣本選擇和數據來源

本文選取2018年度出版業24家上市公司為研究對象,在剔除數據不完整以及存在極端值和異常值的上市公司后,最終確定16家出版業上市公司為研究樣本。本文所使用的研究數據均來自國家知識產權局和出版業上市公司年報數據的整理和計算,以及國泰安數據庫和銳思數據庫的財務數據。

(二)創新績效評價過程分析

1.樣本數據處理與適用性測試

首先對評價指標中包含負向信息的營業成本率和研發經費投入占營業收入比例進行正向化處理,然后對所有數據進行標準化處理,標準化選擇z-score標準化方式。通過SPSS 22.0進行KMO值檢驗和Bartlett檢驗,結果見表2。KMO值為0.617,說明指標間相關性較高;Sig值為0,表明差異性顯著,適合進行因子分析。

2.主因子個數的確定(見圖1)

本文按照特征值大于1,所達到的累計貢獻率大于或等于80%的原則,根據系統和碎石圖,自動得出了四個主因子。如圖1所示。

3.因子變量的命名

在表3的旋轉成分矩陣中,營業成本率、營業利潤增長率、投資收益率、銷售利潤率、研發經費投入占營業收入比例和全員管理效率這6個指標在自己所在行的4個成分中,都是在成分1上載荷量最大,因此將以上6個指標歸入因子變量F1,F1因子中包含的指標均是反映企業經營狀況的指標,因此F1可以命名為經營因子。同理可得,因子變量F2中包含的指標有上繳稅收情況、精準扶貧投入情況和專利申請數,F2因子中包含的指標均是反映企業戰略情況的指標,因此F2可以命名為創新戰略因子。因子變量F3中包含的指標有管理費用貢獻率和銷售費用貢獻率,F3中包含的指標都是反映企業創新效率的指標,因此F3可以命名為創新效率因子。因子變量F4中包含的指標有提供就業崗位數量和技術人員創造力,F4因子中包含的指標均是反映企業貢獻情況的指標,因此F4可以命名為創新貢獻因子。

4.計算因子得分及綜合得分

因子得分是因子分析的關鍵步驟,運用SPSS 22.0軟件可以直接計算出版企業的因子得分情況,再根據每個因子的得分情況,通過公式計算獲得出版業上市公司創新績效指標的綜合得分,綜合得分=各因子得分×各公共因子方差貢獻率與總方差貢獻率的比值(見表4),進而判斷出版業上市公司整體的創新水平及優劣所在。

(三)創新績效評價結果分析

根據表4數據分析:從單因子看,F1因子中得分大于0的有13家公司,占樣本比例的81.25%,F1代表的是企業的經營情況,說明在所選的16家樣本公司中大多數公司經營狀況良好,但經營存在一定風險的公司有中文傳媒、博瑞傳播和讀者傳媒,其中,博瑞傳播在經營中存在較大風險。F2因子得分大于0的有6家公司,僅占樣本比例的37.5%,F2因子體現的是企業創新戰略情況,說明所選樣本中的大多數公司創新戰略存在一定問題,有待改善。F3因子中得分大于0的有5家公司,分別是中文傳媒、時代出版、長江傳媒、皖新傳媒和讀者傳媒,僅占樣本公司的31.25%,其中時代出版傳媒股份有限公司表現最好,F3因子反映的是企業創新效率情況,說明所選樣本中大部分公司的創新效率較低,有待提高。F4因子中得分大于0的有7家公司,占樣本比例的43.75%,F4因子體現的是企業創新貢獻情況,包括對社會效益的貢獻以及對企業自身創新的貢獻,說明所選樣本公司中有過半的公司社會效益較差,其中表現最好的是南方傳媒。

從整體看,創新指標的綜合得分大于0的有12家公司,占總樣本比例的75%。由此可以看出,“互聯網+”背景下出版業上市公司創新績效整體良好的超過半數以上,但創新績效水平差異很大,對于得分小于0的企業來說,需要采取一系列改革措施以提高企業的創新績效。

三、提升出版業上市公司創新績效的建議

(一)鼓勵技術創新

在代表技術創新能力的因子得分中,大多數企業得分較低,說明大多數企業的技術創新能力較差。因此,出版公司應注重技術創新能力的提高,加強對技術人員的培養,以便提高創新效率。

(二)加強員工培訓與教育

通過對比分析出版公司員工的學歷水平可以看出,多數公司本科及其以上學歷的人員所占比例很小,學歷可以從側面反映出一個企業的創新能力。出版公司在注重引進高學歷人才的同時,應加強對現有員工的培訓,為員工定期開設有針對性的專業課程,從而不斷提高員工的知識認知度,支持員工學習,重視其個人發展,激發員工的工作積極性,進而為企業創造更多的效益。

(三)提高社會效益

國務院辦公廳在2015年印發的《關于推動國有文化企業把社會效益放在首位、實現社會與經濟效益相統一的指導意見》中指出,推進兩個效益相統一的評價體系的構建與完善,確保社會效益指標要高于50%的權重。因此,出版企業要堅持以社會效益為中心和正確的出版導向,為全社會提供更多的就業崗位,拓展海外市場,積極參與各類公益活動并投身公益捐贈的行列。

(四)提高管理效率

在信息爆炸的時代,人們每天需要處理大量信息,而傳統的金字塔形管理系統環節多、時間長,不能適應現代企業管理的要求。出版公司應設置扁平化的管理結構,實現信息共享;引進ERP等管理系統,提高企業的管理效率;加大管理人才培養力度,培養出具有新思維的創新型管理人才。

參考文獻:

[1]Hagedoorn J.,Cloodt M. Measuring innovative performance:Is there an advantage in using multiple indicators[J].Research Policy,2003,32(8):1365-1379.

[2]Wang CL,Ahmed PK. The development and validation of the organizational innovativeness construct using confirmatory factor analysis[J].European journal of innovation management,2004,7(4):303-313.

[3]Kohyar Kiazad and Scott E.Seibert and Maria L. Kraimer. Psychological contract breach and employee innovation:A conservation of resources perspective[J].Journal of Occupational and Organizational Psychology,2014,87(3):535-556.

[4]Paavo Ritala et al. Knowledge sharing, knowledge leaking and relative innovation performance:An empirical study[J].Technovation,2015(35):22-31.

[5]鄭建君,金盛華.中國企業中員工創新能力與創新績效的關系:以組織創新氣氛為調節變量[J].心理與行為研究,2010,8(04):274-278+306.

[6]王雅薇.公共信息服務機構信息生態治理、IT應用能力與服務創新績效關系的研究[D].長春:吉林大學,2017.

[7]朱慧玲.公司治理視角下政府補貼對創新績效的影響研究[D].哈爾濱:哈爾濱工業大學,2019.

[8]許芳,田萌,徐國虎.大數據應用能力對企業創新績效的影響研究——供應鏈協同的中介效應與戰略匹配的調節效應[J].宏觀經濟研究,2020(3):101-119.

(作者單位:寧平,《會計之友》雜志社;胡雅聰,河南財經政法大學會計學院;王勝男,燕山大學經濟管理學院)

猜你喜歡

科技視界(2016年21期)2016-10-17 18:47:55

科技視界(2016年21期)2016-10-17 18:37:15

科技視界(2016年21期)2016-10-17 17:07:28

商(2016年27期)2016-10-17 06:43:49

今傳媒(2016年9期)2016-10-15 23:35:12

今傳媒(2016年9期)2016-10-15 22:51:03

今傳媒(2016年9期)2016-10-15 22:15:57

今傳媒(2016年9期)2016-10-15 22:09:11

今傳媒(2016年9期)2016-10-15 22:06:04

考試周刊(2016年79期)2016-10-13 23:23:28