機構投資者是價值投資還是套利投資

2021-10-25 00:54:05喬鵬程徐祥兵

財會月刊·上半月 2021年10期

喬鵬程 徐祥兵

【摘要】擴大金融開放是構建新發展格局的必然要求, 如何防范股價崩盤風險成為關注的焦點。 選擇2012 ~ 2019年我國A股上市公司數據作為研究樣本, 實證檢驗會計穩健性、機構投資者持股比例異質性與股價崩盤風險之間的關系。 研究發現: 會計穩健性能夠顯著抑制股價崩盤風險; 機構投資者持股比例增加會加大股價崩盤風險, 且壓力抵制型機構投資者比壓力敏感型機構投資者的影響更大; 壓力抵制型機構投資者持股比例增加抑制會計穩健性降低股價崩盤風險的作用較壓力敏感型機構投資者弱。 我國機構投資者中, 價值投資理念尚未成型, 套利投資成為風尚。

【關鍵詞】會計穩健性;機構投資者;持股比例異質性;股價崩盤風險;公司治理

【中圖分類號】F830.91? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2021)19-0094-10

一、引言

股價崩盤是指單只股票或整個股票市場在極短的時間內[1] , 出現大量拋售從而導致價格斷崖式下跌的現象[2,3] 。 股價崩盤風險是指股價崩盤這種非正常現象發生的概率[4] 。 無論是發達國家還是發展中國家, 股價崩盤都會嚴重損害投資者利益, 對證券市場造成巨大損害, 引發系統性金融風險, 影響國家金融系統的穩定[5,6] 。 健全金融監管體系, 防范系統性風險是黨的十九大提出的底線要求, 值得學者們開展深入研究。

現有文獻主要基于有效市場理論、信息不對稱理論、代理理論、信號傳遞理論, 分析股價崩盤風險的傳導機制、影響因素及原因。 學術界的研究也從制度視角延伸至非制度視角[7] , 其中會計穩健性這一會計信息質量指標成為研究股價崩盤風險內部影響因素時的熱點話題。 學者們實證檢驗了會計穩健性對于股價崩盤風險的抑制作用[1,6] , 同時研究機構投資者持股比例對股價崩盤風險的影響的文獻也較為豐富[8-11] 。 但是, 有關機構投資者持股比例、會計穩健性如何共同影響股價崩盤風險的研究較少。 機構投資者持股比例增加是否會對會計穩健性和股價崩盤風險間的關系產生影響? 在我國特殊的制度背景下, 該影響在產權性質不同的企業中是否存在差異? 這些問題亟待研究者予以回答。

本文基于波動率反饋假說和股價泡沫假說[12] , 探討會計穩健性和機構投資者持股比例異質性對股價崩盤風險的影響, 以及機構投資者持股比例這一外部治理因素對會計穩健性和股價崩盤風險之間關系的影響。 選取A股上市公司面板數據作為研究樣本, 借鑒許年行等[5] 、王雷[6] 等學者的計量模型, 在此基礎上增加信息透明度和環境不確定性這兩個公司內外部影響因素作為控制變量, 并且控制了行業和年度固定效應, 從模型方面對實證進行了優化。

研究發現: 會計穩健性與機構投資者持股比例異質性對股價崩盤風險的影響方向相反; 會計穩健性能夠顯著抑制股價崩盤風險; 壓力抵制型機構投資者持股比例增加對股價崩盤風險的提升影響較壓力敏感型機構投資者大; 壓力抵制型機構投資者持股比例增加抑制會計穩健性降低股價崩盤風險的作用較壓力敏感型機構投資者弱。 不同于以往的研究結論, 本文發現機構投資者持股比例異質性在影響股價崩盤風險方面存在差異, 并且其對會計穩健性與股價崩盤風險間關系的調節作用也存在顯著差異。 這樣的差異很好地解釋了我國機構投資者的套利投機行為, 揭示了資本市場中機構投資者所扮演的套利投機者角色。 這與價值投資理念相悖, 研究結論對于認識股價崩盤風險的影響因素、防范化解股價崩盤等重大金融系統性風險、保障我國金融市場穩定具有重要意義。

二、文獻綜述

現有學者在壞消息窖藏理論的基礎上, 對股價崩盤風險的影響因素進行了廣泛的討論[7] 。 有效市場理論認為股價能夠充分反映市場信息, 在存在信息不對稱的情況下, 管理層傾向于隱藏壞消息, 逆向選擇將會發生, 從而產生代理沖突。 投資者進行理性交易會使股價回歸正常水平[2] , 但是當市場信息出現“噪音”時, 完全套利將會失敗, 市場泡沫得不到充分釋放, 待 “壞消息” 積累到市場無法消化時, 股價崩盤就會發生[3] 。 以“股價崩盤風險”為主題, 檢索了CNKI共計983篇學術論文, 采用CiteSpace進行關鍵詞分析得出, 信息不對稱、機構投資者、股權質押、產權性質、投資者情緒、內部控制、會計穩健性是近五年研究頻次最高且中心性最大的影響股價崩盤風險的因素。

學術界有關會計穩健性積極作用的研究十分豐富。 會計穩健性也稱條件式穩健, 指會計行為應當能夠反映真實情況, 及時確認“壞消息”, 穩妥確認好消息[13] 。 公司的會計政策越穩健, 越會及時披露壞消息。 壞消息被及時釋放, 好消息穩妥確認, 公司權益賬面市值比被低估[14] , 公司也更具投資價值。 Zhang[15] 和Lara等[16] 發現會計穩健性能降低企業資本成本, 這其中既包括股權資本又包括債務資本; 劉斌等[17] 檢驗了會計穩健性對投資效率的影響, 發現會計穩健性能夠抑制投資不足, 降低信息不對稱程度, 減少代理成本。 鑒于會計穩健性對于公司治理的這種內在積極作用, 近年來關于會計穩健性如何影響股價崩盤風險的研究也逐漸增加。 會計穩健性能夠抑制股價崩盤風險這一研究結論得到了學者們的一致認可。 張多蕾等[1] 、王沖等[4] 、王雷[6] 、楊棉之等[8] 通過構建不同調節因子實證檢驗了這一觀點, 發現會計穩健性能夠顯著抑制股價崩盤風險。 基于調節因子的不同, 抑制作用的大小也不盡相同。

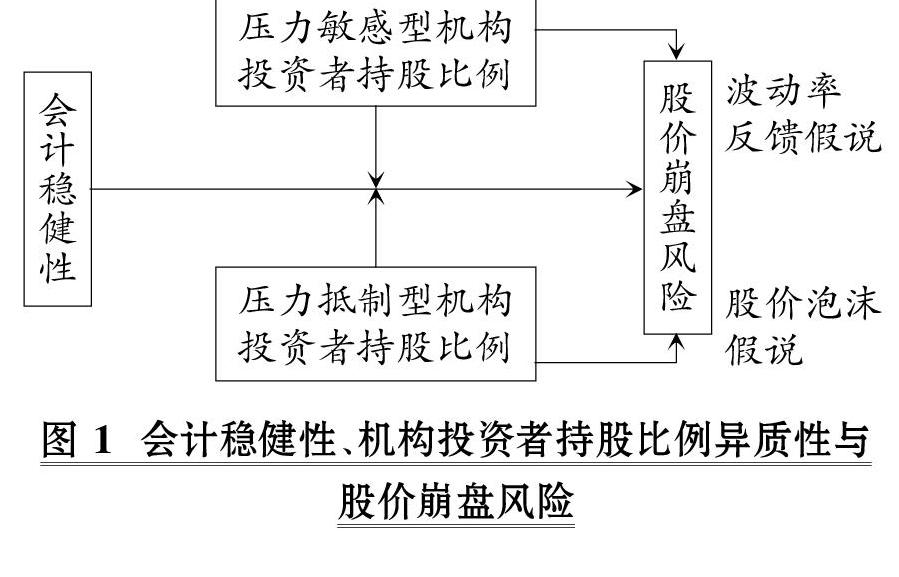

關于機構投資者持股對于股價崩盤風險的影響, 學術界持兩種觀點: 一種觀點認為, 機構投資者以其資源方面的優勢能夠主動參與被投資單位的公司治理活動[18] , 發揮主動監督的作用[19] , 因而成為股價的穩定器[11] ; 另一種觀點則從投資行為出發, 指出在我國資本市場中機構投資者的羊群行為較為突出, 因而機構投資者持股會成為股價崩盤的加速器[5,10] 。 上述學者關于機構投資者持股對股價崩盤風險影響的結論差異, 很大原因在于對機構投資者分類視角的不同[8] 。 那么, 機構投資者持股比例異質性即壓力抵制型機構投資者和壓力敏感型機構投資者持股比例對股價崩盤風險的影響如何? 機構投資者持股比例異質性與會計穩健性又將如何共同影響股價崩盤風險? 在產權性質不同的情況下, 這些影響是否仍然存在? 為解答上述這些疑問, 本文將通過實證模型檢驗會計穩健性、機構投資者持股比例異質性與股價崩盤風險之間的關系(見圖1)。

三、理論分析與研究假設

關于股價崩盤風險的理論假說, 波動率反饋假說認為各種信息反映到資本市場上會加劇股價波動, 市場對于好壞消息的不同反應程度會加速股價崩盤的發生[20] 。 股價泡沫假說認為, 非理性套利交易會產生價格泡沫, 泡沫一旦破滅就可能導致股價崩盤[21] 。 這兩個理論假說從公司內部消息和市場外部投資者交易兩個角度闡明其對股價崩盤的影響。 本文以此為基礎, 從壞消息窖藏和外部投資者持股比例異質性兩個角度研究會計穩健性與機構投資者持股比例對股價崩盤風險的影響。

(一)會計穩健性與股價崩盤風險

Jin和Myers[3] 的壞消息窖藏假說指出: 投資者能接受的壞消息有限, 一家公司的壞消息在一定時間內積累到一定程度, 公司內部將無法再繼續隱瞞壞消息; 當這些壞消息同時出現時, 公司的收益就會出現巨大的負值, 股價崩盤發生。 公司的信息越不透明, 壞消息可能越多, 就越有可能發生股價崩盤。 管理者在相關收益還沒有實現前, 傾向于提前確認收益, 而對于公司虧損的壞消息, 則傾向于隱瞞或延遲確認以致傳遞給下一任管理者, 以滿足對自身經營績效的追求[13] 。 在信息透明度低的公司, 相關預測難以進行, 投資者無法發揮監督職能[22] , 于是隱瞞壞消息、提前確認好消息的做法更為盛行[3] 。 由此產生的壞消息窖藏將會反饋到股價波動率上。

會計穩健性的要求則剛好和上述管理層窖藏壞消息的做法相反。 會計穩健性要求對于壞消息應當及時確認, 對于好消息應當在證據確鑿時穩妥確認[13] 。 這種做法能夠產生以下影響: ①穩健的會計政策能夠及時釋放風險, 給予投資者識別風險的機會。 會計穩健性要求對壞消息及時確認, 避免了壞消息在一定時間內的累積。 投資者有了識別壞消息的機會, 基于理性人的考慮會實施套利交易, 由此股票價格回歸正常, 股價泡沫被及時消融, 避免了股價崩盤的發生。 ②高會計穩健性下管理層進行穩健的向上真實盈余管理, 壞消息更少, 會計信息質量更高, 股票價格更正常。 公司會計穩健性高意味著管理層的主觀判斷少[23] , 應計盈余管理少, 而向上的真實盈余管理對會計穩健性有正向影響[24] 。 那么在盈余管理少而又要提高會計穩健性的情況下, 管理層必須減少應計盈余管理而增加向上的真實盈余管理。 這就要求管理層及時發現虧損項目[6] , 投資盈利性項目, 從而降低了壞消息發生的可能性, 從企業內部經營方面降低了股價崩盤風險。 ③較高的會計穩健性同時意味著公司信息透明度高, 投資者更愿意預測公司業績或監督管理層決策行為, 從而管理層謀取私利的可能性下降, 由此壞消息積累并爆發的可能性下降, 股價崩盤風險降低。

根據以上分析, 本文提出如下假設:

假設1: 其他條件不變時, 會計穩健性對股價崩盤風險存在抑制作用。

(二)機構投資者持股比例與股價崩盤風險

機構投資者持股一方面能夠成為股價的穩定器[18] , 另一方面又可能是股價崩盤的加速器[5,10] 。 產生這一矛盾情形的原因很大程度上在于對機構投資者異質性的不同考慮[8] 。 價值投資型機構投資者更看重公司的長期發展, 更愿意積極參與公司治理并發揮其主動監督職能, 因而能對企業產生積極影響[25] 。 非價值型機構投資者傾向于進行套利交易, 其頻繁的買賣操作會助長股價泡沫的產生, 造成公司股價波動, 可能加速股價崩盤的發生。 按照持股風格和持股動機的不同可將機構投資者分為穩定型機構投資者和交易型機構投資者, 這兩類投資者對于股價崩盤風險有著相反的作用[8] 。 按照與被投資企業是否存在或潛在存在業務往來, 可將機構投資者分為沒有業務往來的壓力抵制型機構投資者和有業務往來的壓力敏感型機構投資者[22] 。 從某種視角細分的機構投資者持股比例的增加能夠對企業產生積極的作用, 降低股價崩盤風險, 如以第一大股東持股比例來探討其對股價崩盤風險的影響[18] 。 但是考慮到我國的機構投資者大多是短期投資者[10,25] , 并且羊群效應普遍存在[5] , 所以, 本文認為: 機構投資者會加大股價崩盤風險, 并且在踐行價值投資理念情況下壓力抵制型機構投資者持股比例的增加對股價崩盤風險的正向影響較壓力敏感型機構投資者小; 在未踐行價值投資理念的情況下, 壓力抵制型機構投資者持股比例的增加對股價崩盤風險的正向影響較壓力敏感型機構投資者大。

本文參考Brikley等[22] 的做法將機構投資者劃分為壓力抵制型機構投資者和壓力敏感型機構投資者作為對機構投資者異質性的考慮。 壓力敏感型機構投資者與被投資企業存在商業關系, 傾向于服從管理層的決定, “用腳投票”成為常態, 缺乏主動參與公司治理的動機。 在踐行價值投資理念時, 壓力抵制型機構投資者更具實力去主動參與被投資企業的治理活動, 主動預測業績并監督管理層的行為; 未踐行價值投資理念時, 壓力抵制型機構投資者和壓力敏感型機構投資者的投資理念無異, 都是基于套利目的開展投資行為, 并且持股比例越大, 這種套利行為產生的影響越大。

根據以上分析, 本文提出以下假設:

假設2-a: 其他條件不變時, 機構投資者持股比例增加會加大股價崩盤風險, 并且壓力抵制型機構投資者比壓力敏感型機構投資者的影響更大。

假設2-b: 其他條件不變時, 機構投資者持股比例增加會加大股價崩盤風險, 并且壓力敏感型機構投資者比壓力抵制型機構投資者的影響更大。

(三)機構投資者持股比例、會計穩健性與股價崩盤風險

基于股價崩盤風險的波動率反饋假說和股價泡沫假說以及前文理論分析可知, 機構投資者持股比例的增加會加大股價崩盤風險。 機構投資者持股比例越高, 越有能力通過套利交易擾動股價, 影響股價崩盤風險[10,11] 。 這是機構投資者進行外部套利交易對股價崩盤風險產生的影響。 此外, 機構投資者可基于與被投資單位間的業務關系, 通過投票給管理層支持其決策行為[22] , 這會通過放大決策效果來影響會計穩健性, 進而調節會計穩健性對股價崩盤風險的影響。 實力較強的壓力抵制型機構投資者因其與被投資單位沒有業務關系, 但其能力較強, 所以相比與被投資單位有業務往來而自身實力較弱的壓力敏感型機構投資者, 其在證券市場上擾動股價的能力更強, 但通過投票支持管理層決策從而調節會計穩健性對股價崩盤風險影響的能力更弱。 踐行價值投資理念的機構投資者會主動關注被投資單位, 進而積極參與公司治理, 預測公司業績并主動監督管理層的行為, 這樣的積極行為會促進公司會計穩健性的提升[19] 。 這是機構投資者通過參與公司的內部治理所產生的對會計穩健性的影響。 踐行非價值投資理念而注重套利交易的機構投資者, 并沒有發揮價值投資者的積極作用。 相反, 由于其自身套利操作加上跟風操作[5] , 會導致公司股價發生波動, 影響管理層行為, 進而激發管理層主觀判斷[23] 、管理層盈余管理[24] 等行為動機, 這些行為最終影響會計穩健性及其對股價崩盤風險的抑制作用。 通過以上分析發現, 機構投資者持股比例異質性對會計穩健性與股價崩盤風險之間關系會產生影響。

為此, 本文提出如下假設:

假設3-a: 其他條件不變時, 機構投資者持股比例的增加會削弱會計穩健性對股價崩盤風險的抑制作用, 且壓力抵制型機構投資者的這種削弱作用比壓力敏感型機構投資者更大。

假設3-b: 其他條件不變時, 機構投資者持股比例的增加會削弱會計穩健性對股價崩盤風險的抑制作用, 且壓力抵制型機構投資者的這種削弱作用比壓力敏感型機構投資者更小。

四、研究設計

(一)樣本選擇與數據來源

本文的數據來源于國泰安(CSMAR)數據庫, 以2012 ~ 2019年滬深A股上市公司數據為研究樣本, 并對樣本作了進一步篩選: ①剔除金融行業公司; ②剔除ST、?ST、PT公司; ③剔除交易周數小于30的公司; ④剔除相關指標存在缺失值的公司。 最終得到12157個年度觀測值。 本文按照研究慣例, 對所有連續變量進行了1%水平的縮尾處理。 另外, 所有結果的計算通過Stata 14.0軟件完成。

(二)主要變量定義

1. 股價崩盤風險(CRASHRISK)。 參考許年行等[5] 、王化成等[18] 的做法, 選取負收益偏態系數(NCSKEW)、股票收益上下波動比率(DUVOL)作為股價崩盤風險的衡量指標。

將相關變量代入方程, 分年度進行回歸, 可以得到分年度的各系數, 再將各年度的λ1、λ2、λ3、λ4分別代入對應年度的模型(7)可得到會計穩健性數據。

3. 機構投資者持股比例及其異質性。 本文用INSTi,t來表示機構投資者持股比例異質性。 用RESISTi,t表示壓力抵制型機構投資者持股比例, 用SENSIi,t表示壓力敏感型機構投資者持股比例。 按照Brickley等[22] 對壓力抵制型和壓力敏感型機構投資者的描述, 并借鑒陳愛華[25] 的做法, 將證券投資基金、QFII(合格境外投資者)、社保基金這三類與被投資單位沒有業務關系并且愿意積極參與企業監督的機構分類為壓力抵制型機構投資者, 將券商、保險、信托、銀行、財務公司等這類與被投資單位存在或潛在存在業務往來, 并且傾向于跟隨管理層決定的機構劃分為壓力敏感型機構投資者。 對于不納入以上兩類機構的其他機構投資者由于其持股比例過小等原因不予考慮。

各變量定義見表1。

(三)回歸模型

1. 會計穩健性與股價崩盤風險。 本文借鑒許年行等[5] 、王雷[6] 、王化成等[18] 的做法構建會計穩健性與股價崩盤風險檢驗模型, 并且從內部信息透明度和外部環境不確定性兩方面考慮, 借鑒申慧慧等[28] 的做法增加環境不確定性控制變量。 回歸模型如下:

如果假設1成立, 那么系數α1應當顯著為負。

2. 機構投資者持股比例異質性與股價崩盤風險。 將模型(9)中的解釋變量會計穩健性CSCOREi,t替換成機構投資者持股比例異質性的兩個指標RESISTi,t、SENSIi,t, 得到模型(10), 下文將以INSTi,t表示以上兩個指標的分組。 如果假設2-a成立, 那么INSTi,t的回歸系數應當顯著為正, 同時RESISTi,t的系數和SENSIi,t的系數顯著為正且前者比后者大。 如果假設2-b成立, 那么INSTi,t的回歸系數應當顯著為正, 同時RESISTi,t的系數和SENSIi,t的系數顯著為正且前者比后者小。

3. 機構投資者持股比例異質性、會計穩健性與股價崩盤風險。 同模型(10)的做法相似, 在模型(9)中加入INSTi,t分組變量, 并且加入INSTi,t和CSCOREi,t的交乘項CSCOREi,t×INSTi,t, 得到模型(11)。 如果假設3-a成立, 那么CSCOREi,t×RESISTi,t的回歸系數顯著為正, 且CSCOREi,t×RESISTi,t的系數比CSCOREi,t×SENSIi,t的大。 如果假設3-b成立, 那么CSCOREi,t×INSTi,t的回歸系數顯著為正, 且CSCOREi,t×RESISTi,t的系數比CSCOREi,t×SENSIi,t的小。

五、實證結果與分析

(一)描述性統計

主要變量的描述性統計結果見表2。 NCSKEW的均值為-0.347, 中位數為-0.296, 標準差為0.711; DUVOL的均值為-0.231, 中位數為-0.228, 標準差為0.472。 參照許年行等[5] 、王雷[6] 的研究, 結果符合要求, 也表明我國上市公司2012 ~ 2019年股價崩盤風險存在一定差異。 CSCORE的均值為0.046, 中位數為0.033, 標準差為0.086, 對比王雷[6] 的研究, 表明我國上市公司整體具有會計穩健性, 且穩健性水平在提升。 壓力抵制型機構投資者持股比例RESIST的均值為4.100%, 中位數為2.006%, 標準差為5.398, 表明壓力抵制型機構投資者持股比例較低, 且持股數量較為集中; 壓力敏感型機構投資者持股比例SENSI的均值為2.201%, 中位數為0.840%, 標準差為3.318, 表明相較于壓力抵制型機構投資者, 壓力敏感型機構投資者持股比例更低, 且持股數量同樣較為集中。

(二)相關性分析

變量間的相關系數見表3, 左下方是Pearson相關系數, 右上方是Spearman相關系數。 在與NCSKEW的相關系數中, CSCORE與其顯著負相關, RESIST與其顯著正相關, SENSI與其顯著正相關。 表明在相關性方面, 相關指標的選取滿足研究假設的要求。 在與DUVOL的相關系數中, CSCORE與其負相關但不顯著, RESIST與其顯著正相關, SENSI與其顯著正相關。 雖然主要變量CSCORE與DUVOL的相關性不顯著, 考慮到相關系數僅代表兩個變量間的相關性, 未控制其他變量, 因此本文在變量的選取方面符合要求。 進一步, 為檢驗相關變量間是否存在多重共線性問題, 本文進行了VIF分析, VIF最大值未超過5, 表明各變量間不存在嚴重的共線性問題, 相關指標選取合理。

(三)會計穩健性與股價崩盤風險

本文對會計穩健性與股價崩盤風險的回歸結果見表4。 會計穩健性CSCORE與股價崩盤風險NCSKEW的回歸系數為-1.109, 且在1%的水平上顯著, 表明隨著會計穩健性CSCORE的提升, 股價崩盤風險NCSKEW顯著下降, 即會計穩健性水平能夠顯著抑制股價崩盤風險的發生, 這驗證了假設1。 會計穩健性指標CSCORE與股價崩盤風險另一衡量指標DUVOL的回歸結果同樣證實了以上結論。 實證結果驗證了會計穩健性在資本市場公司治理中所起的積極作用, 作為公司內部會計政策穩健性衡量指標, 會計穩健性能夠反映公司的會計信息質量, 對提高公司治理水平、防范股價崩盤風險具有重要意義。

(四)機構投資者持股比例異質性與股價崩盤風險

本文對機構投資者持股比例異質性(壓力抵制型機構投資者持股比例RESIST、壓力敏感型機構投資者持股比例SENSI)與股價崩盤風險的回歸結果見表5。 無論是NCSKEW指標, 還是DUVOL指標, INST的回歸系數都顯著為正, 表明我國資本市場機構投資者持股比例的增加總體上加大了股價崩盤風險。 所不同的是, 壓力抵制型機構投資者持股比例(RESIST)和壓力敏感型機構投資者持股比例(SENSI)的增加對于股價崩盤風險的影響程度不同, 前者的回歸系數要大于后者, 表明壓力抵制型機構投資者持股比例的增加所產生的股價崩盤風險增加幅度更大。 本文同時進行了似無相關組間差異檢驗, 以驗證不同機構投資者持股比例是否對股價崩盤風險產生顯著的差異化影響, 假設2-a得到驗證。 綜上, 我國資本市場中機構投資者并沒有很好地踐行價值投資理念, 主動參與公司治理并主動履行監督職能的機構投資者少, 且機構投資者能力越強對加速股價崩盤的影響越大。

(五)機構投資者持股比例異質性、會計穩健性與股價崩盤風險

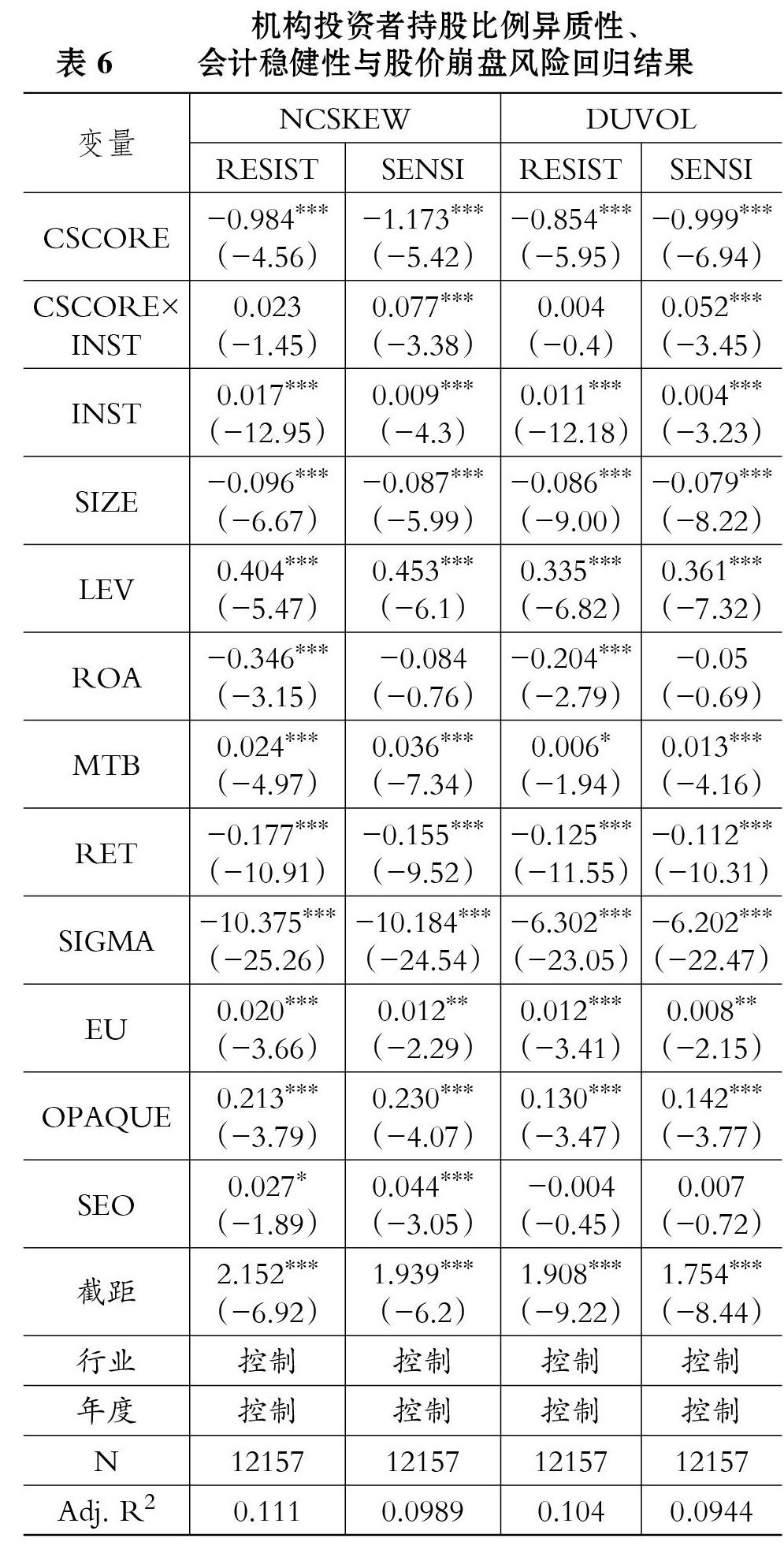

本文對會計穩健性、機構投資者持股比例異質性及二者交乘項(CSCORE[×]INST)進行回歸, 回歸結果見表6。 交乘項CSCORE×RESIST的系數均為正但不顯著, CSCORE×SENSI的系數均為正且在1%的水平上顯著, 同時前者小于后者, 假設3-b得到驗證。 這說明壓力抵制型機構投資者雖然在外部通過套利交易擾動股價的能力比壓力敏感型機構投資者強, 但是其通過公司內部決策調節會計穩健性與股價波動關系的能力比壓力敏感型機構投資者弱。

(六)穩健性檢驗

為檢驗上述結論的穩健性, 本文進行了以下穩健性檢驗。

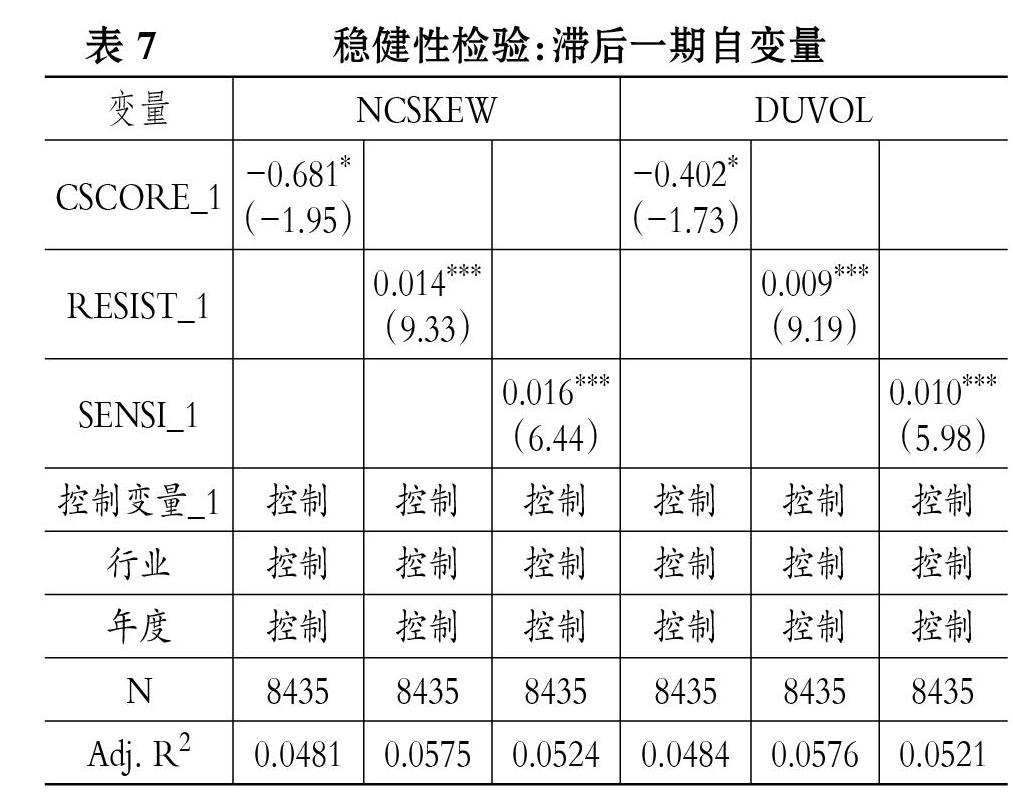

本文使用所有自變量的滯后一期來檢驗會計穩健性和機構投資者持股比例異質性對股價崩盤風險的影響, 結果見表7(僅報告主要結果, 下同)。 在使用了滯后一期變量進行回歸后, 會計穩健性對股價崩盤風險的抑制作用和機構投資者持股比例異質性對股價崩盤風險的加大作用依然存在。

在我國資本市場中, 企業產權性質是不可忽略的一項重要特征。 那么上述結論在產權性質不同的公司間表現如何? 本文按照產權性質SOE(國企=1, 非國企=0)對上述三個假設進行分組回歸, 結果見表8, 可見結論依然穩健。

此外, 為了排除公司層面個體差異的影響, 本文進一步控制公司層面個體固定效應。 回歸結果見表9, 仍然支持前述結論且顯著。

六、研究結論

擴大金融市場對外開放, 必須防范化解股價崩盤等重大金融系統性風險。 波動率反饋假說和股價泡沫假說分別從市場對好壞消息的不同反應程度和投資者非理性交易產生股價泡沫兩個方面指出股價崩盤風險的成因。 這兩方面成因可以很好地運用會計穩健性和機構投資者持股比例異質性兩個角度去解釋。

本文實證檢驗了會計穩健性、機構投資者持股比例異質性與股價崩盤風險的關系。 結果顯示, 會計穩健性能夠顯著抑制股價崩盤風險, 會計穩健性高的公司會計政策穩健, 產生股價崩盤的動因少, 股價崩盤風險小。 我國資本市場中機構投資者的價值投資意識不強, 大都以套利投資為主, 機構投資者主動參與公司治理不足, 其結果是機構投資者持股比例的增加會加大股價崩盤風險。 壓力抵制型機構投資者由于實力較為雄厚, 雖然其缺乏與被投資單位的聯系, 但是其在市場中進行套利交易所產生的股價波動比壓力敏感型機構投資者所能產生的股價波動要大。 在考慮機構投資者持股比例對會計穩健性與股價崩盤風險之間關系的影響時, 本文發現, 由于與被投資單位之間缺乏商業關系, 壓力抵制型機構投資者持股比例的增加對于抑制會計穩健性與股價崩盤風險之間關系的作用要小于壓力敏感型機構投資者。 上述研究結論對于完善我國資本市場公司治理的意義在于, 它闡明了機構投資者持股對于股價崩盤風險的影響, 特別是在存在會計穩健性水平這樣一個能夠抑制股價崩盤風險的因素時, 增強機構投資者的價值投資理念, 促進機構投資者特別是有實力的壓力抵制型機構投資者主動參與公司治理, 能夠積極監督管理層行為, 這對于公司價值增長以及資本市場良性發展具有重要意義。

基于本文的研究結論, 提出以下政策性建議: 第一, 注重提高公司的會計穩健性。 會計穩健性能夠顯著抑制股價崩盤風險, 這要求公司采用穩健的會計政策, 從根源上防止壞消息的發生和積累, 降低股價崩盤風險。 第二, 強化價值投資理念, 防范壓力抵制型機構投資者開展套利交易擾亂金融市場。 壓力抵制型機構投資者, 特別是資金雄厚、擁有豐富投資經驗的QFII、證券投資基金等, 應當增強價值投資意識, 發揮其積極的外部監督作用而非成為股價擾動者。 第三, 加強對非正常商業關系的監督, 防止壓力敏感型機構投資者助長公司不正當經營行為引起的股價波動。 壓力敏感型機構投資者與被投資單位存在業務關系, 這類機構投資者傾向于與管理層保持一致的態度, 由此可能強化相關決策行為產生的不良后果, 引起經營業績巨大虧損, 從而加大股價崩盤風險, 必須防止這類機構的消極投票行為。

【 主 要 參 考 文 獻 】

[1] 張多蕾,張嬈.會計信息穩健性、投資者異質信念與股價崩盤風險[ J].財經問題研究,2020(6):66 ~ 74.

[2] 陳國進,張貽軍,劉淳.機構投資者是股市暴漲暴跌的助推器嗎?——來自上海A股市場的經驗證據[ J].金融研究,2010(11):45 ~ 59.

[3] Jin L., Myers S. C.. R2 around the world: New theory and new tests[ J].Journal of Financial Economics,2006(2):257 ~ 292.

[4] 王沖,謝雅璐.會計穩健性、信息不透明與股價暴跌風險[ J].管理科學,2013(1):68 ~ 79.

[5] 許年行,于上堯,伊志宏.機構投資者羊群行為與股價崩盤風險[ J].管理世界,2013(7):31 ~ 43.

[6] 王雷.會計穩健性、產品市場競爭與股價崩盤風險[ J].南京審計學院學報,2015(6):35 ~ 44.

[7] 徐細雄,李萬利,陳西嬋.儒家文化與股價崩盤風險[ J].會計研究,2020(4):143 ~ 150.

[8] 楊棉之,張園園.會計穩健性、機構投資者異質性與股價崩盤風險——來自中國A股上市公司的經驗證據[ J].審計與經濟研究,2016(5):61 ~ 71.

[9] 劉笑霞,狄然.異質性機構投資者持股與股價崩盤風險[J].現代財經(天津財經大學學報),2019(7):3 ~ 21.

[10] 吳曉暉,郭曉冬,喬政.機構投資者抱團與股價崩盤風險[ J].中國工業經濟,2019(2):117 ~ 135.

[11] 曹豐,魯冰,李爭光,徐凱.機構投資者降低了股價崩盤風險嗎?[ J].會計研究,2015(11):55 ~ 61+97.

[12] 蘇坤,陳宇思.股價崩盤風險研究述評與未來展望[ J].西安財經大學學報,2020(4):37 ~ 44.

[13] Watts R. L.. Conservatism in accounting Part I: Explanations and implications[ J].Accounting Horizons,2003(3):207 ~ 221.

[14] Beaver W. H., Ryan S. G.. Biases and lags in book value and their effects on the ability of the book-to-market ratio to predict book return on equity[ J].Journal of Accounting Research,2000(1):127 ~ 148.

[15] Zhang J.. The contracting benefits of accounting conservatism to lenders and borrowers[ J].Journal of Accounting and Economics,2008(1):27 ~ 54.

[16] Lara J. M., Osma B., Penalva F.. Conditional conservatism and cost of capital[ J].Review of Accounting Studies.,2010(2):247 ~ 271.

[17] 劉斌,吳婭玲.會計穩健性與資本投資效率的實證研究[ J].審計與經濟研究,2011(4):60 ~ 68.

[18] 王化成,曹豐,葉康濤.監督還是掏空:大股東持股比例與股價崩盤風險[ J].管理世界,2015(2):45 ~ 57+187.

[19] 李合龍,李海菲,張衛國.機構投資者持股、會計穩健性與公司價值[ J].證券市場導報,2018(3):41 ~ 47+58.

[20] Pindyck R. S.. Uncertainty in the theory of renewable resource markets[J].The Review of Economic Studies,1984(2):289 ~ 303.

[21] Shiller R. J.. Comovements in stock prices and comovements in dividends[ J].The Journal of Finance,1989(3):719 ~ 730.

[22] Brickley J., Lease R., Smith C.. Ownership structure and voting on antitakeover amendments[ J].Journal of Financial Ecomomics,1988(2):267 ~ 292.

[23] 周瑋,吳聯生.管理層判斷對會計穩健性的替代效應[ J].會計研究,2015(5):3 ~ 12+94.

[24] 李賓,楊濟華.上市公司的盈余管理必然導致會計穩健性下降嗎?[ J].會計研究,2017(11):45 ~ 51+96.

[25] 陳愛華.異質性、機構投資者與會計穩健性[ J].審計與經濟研究,2014(6):75 ~ 82.

[26] Basu S.. The conservatism principle and the asymmetric timeliness of earnings[ J].Journal of Accounting and Economics,1997(1):3 ~ 37.

[27] Khan M., Watts R. L.. Estimation and empirical properties of a firm-year measure of accounting conservatism[ J].Journal of Accounting and Economics,2009(2):132 ~ 150.

[28] 申慧慧,于鵬,吳聯生.國有股權、環境不確定性與投資效率[ J].經濟研究,2012(7):113 ~ 126.

猜你喜歡

預測(2016年3期)2016-12-29 18:50:29

商情(2016年43期)2016-12-23 13:19:17

商業研究(2016年8期)2016-12-20 13:25:15

商(2016年30期)2016-11-09 08:00:11

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18