主權養老保險基金ESG投資

2021-10-31 02:52:07張峰王道鵬

海南金融 2021年10期

關鍵詞:投資

張峰 王道鵬

摘? ?要:人口老齡化加劇的背景下,實現我國養老保險基金的高效運用是緩解社會保障壓力、實現長期穩定的必然選擇。在養老基金不斷加大市場投資步伐與強度的背景下,如何更好的實現投資收益與社會責任的平衡成為關注焦點。本文通過介紹國外先進主權養老基金的新型ESG投資理念,并結合我國特點,提出養老基金進行ESG投資的相關鏡鑒,為養老基金高質量運行提供新的思路。

關鍵詞:主權養老基金;ESG;投資

DOI:10.3969/j.issn.1003-9031.2021.10.005

中圖分類號:F842.0? ? ? ? ? ? ?文獻標識碼:A? ? ? ? ? ? 文章編號:1003-9031(2021)10-0047-09

區別于市場化的公募基金以及“第三支柱”的私人養老金,主權養老基金一般是由所在國的基本養老保險基金構成,通過多種方式進入市場投資運營,以期在老齡化加劇導致基金枯竭之前實現自我革新與永續保障。世界經合組織將主權養老基金劃分為社會保障儲備基金(SSRFs)與主權養老儲備基金(SPRFs),SSRFs以日本(GPIF)、韓國(NPF)、瑞典(AP,NPF)等國家為代表,而SPRFs則以澳大利亞(FF)、法國(FRR)、挪威(GPFG)等國家為代表。我國的主權養老基金成立時間較早,2000年成立的全國社會保障基金(SSF)與2015年開始市場化運營的基本養老保險基金(BPF)構成了我國的主權養老基金基本架構。據第七次人口普查結果顯示,我國60歲以上老齡人口已經達到總人口的18.7%,嚴峻的老齡化趨勢需要高水平的養老保險基金投資來保持經濟與民生的穩定。近年來,多國主權養老基金逐漸將ESG理念應用在投資之中,本文引入國際經驗分析,并結合我國狀況提出針對性建議。

一、ESG理念與主權養老基金投資

(一)ESG投資理念

1.理念概述

ESG理念區別于傳統財務指標,從環境(Environment)、社會(Social)、公司治理(Corporate Governance)三個方面選取包含企業內部經營機制與外部經營環境在內的多個指標,評判一家公司在發展過程中所表現出的內含價值。ESG投資理念最早可以追溯到十八世紀時期的倫理投資,那時的投資者通過篩選不參與酒精、賭博等社會危害行為的公司來進行投資,既發現企業價值又踐行社會責任。20世紀中晚期,由于全球各地環境污染事件與社會不穩定事件頻發,社會矛盾逐漸積累,綠色與負責任投資逐漸步入投資者的視野,ESG理念在實踐中不斷完善。

ESG三個價值支柱,環境指標要求公司在生產、經營、投資以及商業合作的過程中,關注自身產生的環境負面效果的整治,并督促生產鏈上的其他合作者的環境績效改進;社會責任指標要求企業在經營過程中注重自身行為的社會導向而不是只專注于經濟利益,通過參與惠民項目開展、社會穩定建設等多方面社會責任事項來實現企業更高維度的發展;公司治理指標則關注于公司內部管理,包括公司章程的完備、三會一層的治理架構完整與協調,管理制度的科學與友善等,以實現公司內部的穩定。在三重指標的綜合下,通過科學的評分就可以篩選出價值投資的對象。

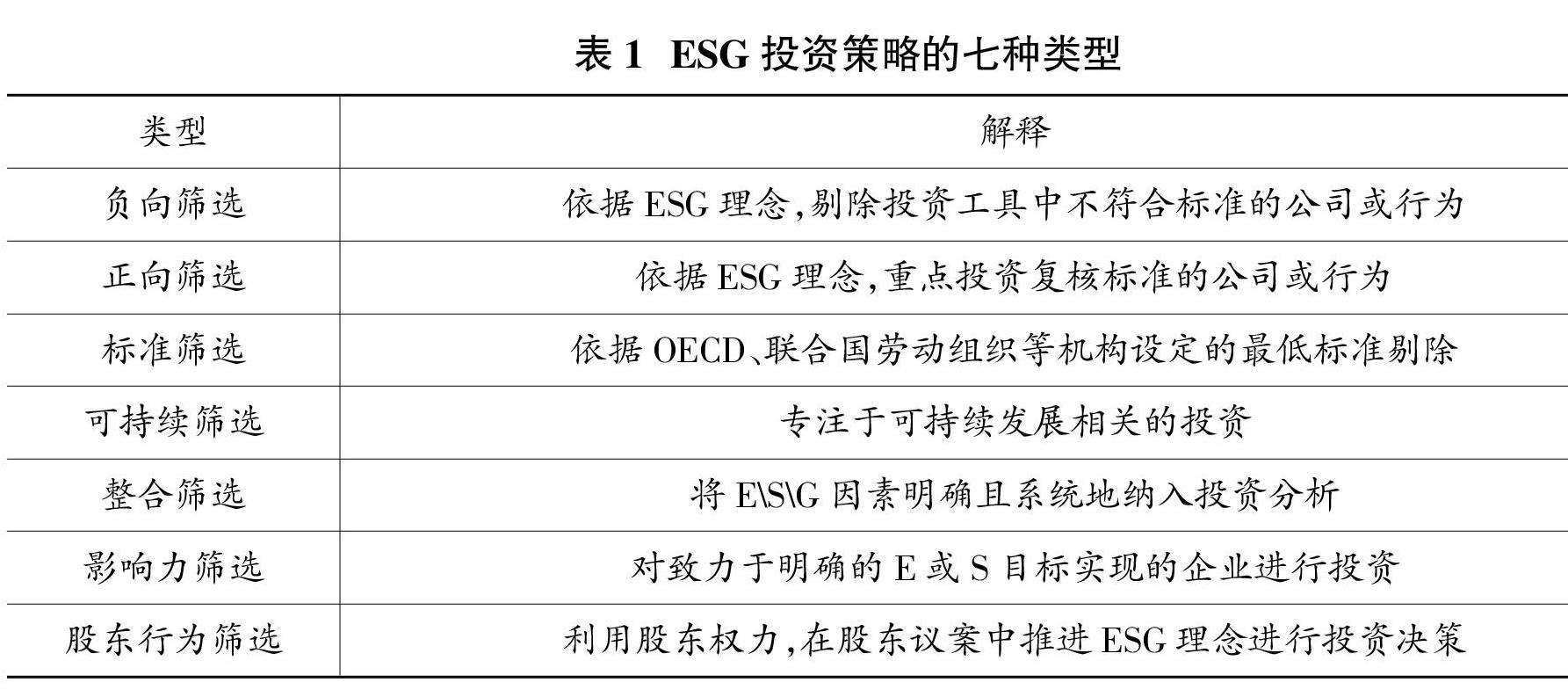

2.投資策略

在全球可持續金融協會(GSIA)發布的《2018年全球可持續投資回顧》中,將可持續發展投資策略分為七類(見表1)。

(二)主權養老基金與ESG理念的契合

作為國家為特殊目的而設立的投資基金,主權養老基金有著自身獨特的特點,也正是因為這些特點的存在,才使得其可以契合ESG的投資理念,并且在投資實踐中擁有相較于傳統投資方式的經濟與社會兩個層面的優勢。

首先,作為國家以社保形式籌集的基金,主權養老基金的規模一般都十分龐大。如日本主權養老基金規模就超過15000億美元,韓國、挪威等國家超過了10000億美元,我國主權養老基金雖然發展時間較晚且受到的投資限制較多,但全國及各省的基金規模也超過了6000億美元。這樣規模的基金如何穩健運行是極為重要的問題,在進行投資時,如何篩選出價值較高且不易暴雷的投資企業或項目成為穩健性投資的關鍵。而ESG投資理念的核心就是通過對企業或項目的內外部影響因素進行多維整合、賦值評價,相較于傳統的財務表現投資決策更為科學和穿透。因此,基于投資安全性的要求,ESG理念適合于主權養老基金投資的實踐。

其次,主權養老基金的資金來源主要是個人繳費,當前世界多數國家實行的積累制繳費模式,個人享受到的養老金待遇主要取決于個人繳費水平,這就意味著在繳費與領取之間存在著較長的時間跨度,這造成主權養老基金具有長期性的特征。長期性資金投資更應采取價值投資的理念,關注于投資主體本身的價值,ESG投資理念是以主體的內涵價值作為評判目標,ESG評分較高的企業一般具有長久的投資價值,基于長期價值性投資的要求,主權養老基金可以應用ESG投資之中。

最后,作為擁有政府背書的社會性投資基金,主權養老基金在進行投資時還需關注其社會外部性,如果投資有悖于社會和諧穩定的企業與項目,那么就失去了其基金的社會效用。采用ESG的投資理念,可以在環境保護和社會責任等方面形成正向的資金引導,促進可持續的發展,實現經濟效益之外的社會收益。

二、國外主權養老基金ESG投資實踐

(一)加州公務員退休基金(CalPERS)

作為美國規模最大的主權養老基金,加州公務員退休基金(CalPERS)在ESG投資方面擁有十分豐富的經驗。截至2020年底,CalPERS管理的基金規模已經超過4000億美元,并且在進行投資的過程中采取“投資促進變革”的理念,積累了獨特且充滿借鑒性的ESG投資模式。

1.ESG投資理念

公司治理的高效,對于自然環境的尊重加上對員工和社區福利的貢獻,可以讓公司擁有更大且更穩定可靠的價值來源與價值儲蓄。秉持著這一理念,基金管理者被要求在作出投資決策時,必須考慮ESG的要素,用以降低投資風險。在長久的實踐之中,CalPERS已經建立了屬于自己的專業化ESG投資團隊,為投資分析提供指導性意見。

2.ESG投資決策機制

為了實現ESG理念在投資中的運用,CalPERS制定了專注于自身特點的ESG實踐制度指南。如CalPERS制定的權益投資指南中就包含了一整套的制度規劃,以保證在投資項目執行中實現基礎投資之外的ESG理念嵌入。

在選擇投資標的時,團隊會根據指南中資產劃分進行篩選,選取E\S\G三方面的指標,建立模型進行ESG等級評定。投資標的的最終得分將很大程度上影響對其投資的選擇,這就在初步選擇上踐行了ESG理念,保障了項目開始的大方向選擇。

由于基金在實際運營中受到投資團隊特點的影響,CalPERS控制最為重要的方式就是制定特殊條款,通過條款引導投資團隊以ESG理念進行長期投資,并且還需要定時進行信息披露,如果出現不符合合同規定的情況可能會受到懲罰措施。

除了在項目選定和指引上進行嚴格規定,CalPERS還比較注重對于投資過程的監督,內部監督機構會根據ESG的投資理念對疑似違反原則的公司或項目進行審查。

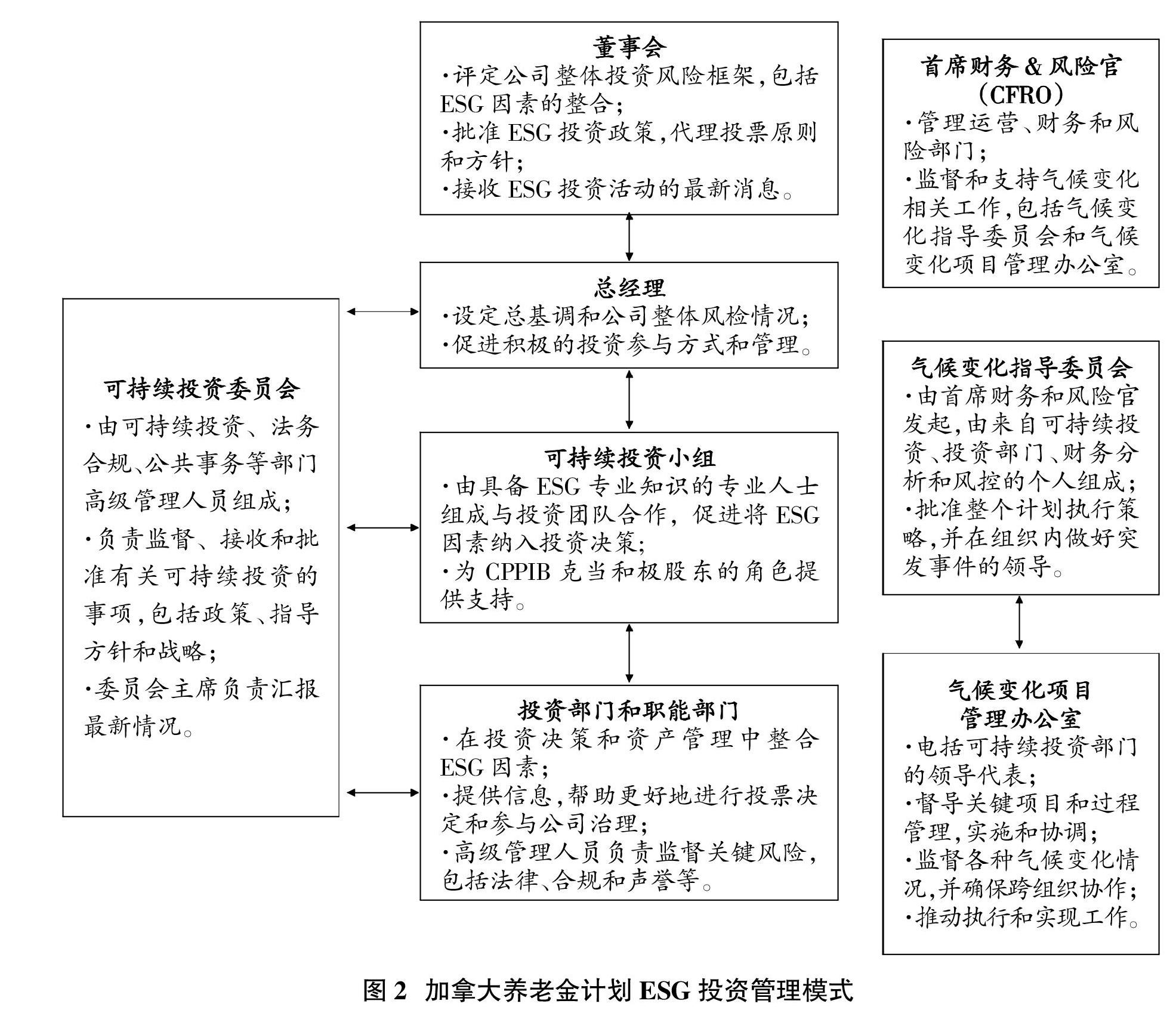

(二)加拿大養老金計劃(CPP)

加拿大養老金計劃投資委員會(CPPIB)是加拿大主權養老基金的管理機構,截至2021年三季度末,其管理的基金總額已經突破了5200億美元,在ESG投資理念的指引下,其年平均收益率超過8%,在同類基金中表現良好。

1.ESG投資理念

CPPIB的ESG投資理念不同于CalPERS,它強調通過股東的影響力實現ESG的整合,在投資某公司后,CPPIB會以股東的身份來履行ESG投資承諾。雖然也會在項目選擇時偏重于擁有較高ESG評分的主體,但在后續的投后管理上,它會以參與者的身份出現,而不是在被投資項目的ESG評分較差時選擇退出。在投后管理的過程中,CPPIB通常以引導者的身份存在,將ESG理念引導進被投資公司的經營管理之中,以實現其長久的ESG優良表現,而這種方式帶來的就是能夠通過培養而非退出的方式進行價值投資,使得自身投資風險更小,獲得收益的機會更大。

2.ESG投資決策機制

在董事會—總經理—投資部門的總體架構下,CalPERS通過全流程的ESG理念貫徹、執行與監督,構成了具有自身特色的ESG投資決策機制。由董事會完成政策批準等頂層決策,總經理進行實際執行,ESG小組則負責專業支持,到最終投資部門進行投資行為。在整個流程中還以可持續投資委員會、首席財務與風險官、氣候變化指導委員會和氣候變化項目管理辦公室進行監督工作,保證ESG理念的貫徹。

(三)日本政府養老投資基金(GPIF)

作為全球最大的主權養老基金,日本政府養老投資基金(GPIF)管理資產已接近16000億美元。早在2014年,日本金融服務局(FSA)就發布相關文件引導投資者依照ESG理念進行投資,并且一直走在日本ESG投資的前列。

1.ESG投資理念

作為國際先進的ESG投資者,GPIF的ESG投資理念十分系統而完善,在實踐中也表現良好。大體上可以分為以下三部分。

一是GPIF積極奉行ESG主動投資理念,選擇合作資管機構的條件較為嚴苛。合作機構必須具備完善、合理的ESG投資目標,且擁有可行計劃。除了機構主動提供的ESG資料,GPIF還會通過自己設定的ESG指標對合作機構進行動態評價,要求其在整個資產管理的全過程中貫徹ESG投資理念,最終績效由僅收益判定改為收益+ESG雙重判定標準。

二是對于部分被動的投資,GPIF也通過指數篩選來進行。當前日本政府養老投資基金主要以富時Blossom日本指數、MSCI日本ESG精選領導者指數、MSCI日本婦女賦權指數等三種指數作為評價標準,實現以指數為引導進行的被動投資,在被動投資中踐行ESG理念。

三是日本政府養老投資基金積極推動ESG投資的長遠發展,在理論研究及標準指南制定等方面都表現積極。在綠色債券、碳中和等環境保護和社會責任金融工具投資領域多有理論建樹,在實踐上勇于拓展,為其他機構的ESG投資提供了借鑒。

2.ESG投資決策機制

在ESG投資流程建設上,日本政府養老投資基金的特殊方式是通過戰略部門在戰略層面加入ESG投資理念,再由市場部門進行實際運作。分年度形成ESG相關的投資報告,直接報告管理層,形成對于整個環節的監督與評價。

三、我國主權養老基金ESG投資

(一)投資現狀

截至2020年末,我國全國社保基金規模達到29226.61億元,而屬于各省托管的基本養老保險基金資產總額超過10000億元,社保基金投資收益額3786.60億元,投資收益率15.84%。近年來,為提升我國養老基金的可持續性,政府對養老金體系加以完善和改革,主要的措施包括劃轉國有資本充實社保基金、出臺《企業年金辦法》、開展個稅遞延商業養老保險試點、引導金融機構開發養老目標基金等方式。但作為世界先進養老基金投資取向的ESG投資卻并未在我國推廣,從2020年前三季度全國社保基金重倉股票可以看出,當期的基金投資且ESG得分并不十分優秀,且當前的養老基金并未施行系統性ESG投資戰略,這意味著ESG投資理念在我國主權養老基金的投資過程中仍有許多路要走。

(二)當前困境

1.投資限制

由于主權養老基金在我國的重要性,對于其進入市場投資一直存在很大的爭議。一方面,由于主權養老保險基金規模巨大且專業性很強,如果突然放開入市,很可能會造成市場的不穩定。為了穩固市場,主權養老基金不能以直接投資的形式參與權益資產投資,這就在很大程度上禁錮了其發展。另一方面,由于其只能進行境內投資,因而很難實現更高效、更有價值取向的投資。而ESG投資理念就是以權益類資產投資為主,在投資方向受限的情況下,主權養老基金很難實現ESG理念下的投資。

2.長資短用

如前文所述,養老金因為其繳費、籌資等方面的原因,具有長期特征。但在實際運行過程中,我國主權養老基金卻并沒有將這筆長期資金在長期性的價值投資上,而是更多進行短期投資,追求短期收益。在選擇投資項目時未能以ESG的投資理念去評判投資對象的內在價值,往往只關注財務指標等基本方面。在投后管理等也缺乏相應的多維度信息披露與監督,存在一定程度的投資隱患。因而通過ESG理念引導長期資產以實現價值投資和價值增值十分必要。

(三)政策建議

1.完善ESG評級及信息披露環境

通過對比國外經驗可以發現,ESG評級體系以及隨之而產生的ESG信息披露是開展相關投資活動的基礎,然而我國的ESG基礎設施并不完善。首先體現在ESG評級體系上,當前ESG評級機構的評判標準多是借鑒MSCI等國外先進評級機構,如未能考慮到黨建工作在我國國有企業公司治理重點重要作用而忽視其評級權重等。其次,在信息披露制度建設上較為落后,對于企業或綠色債券等ESG投資工具的信息披露要求不夠嚴格和具體。一是主權養老基金管理部門要加強與評級機構的交流合作,利用其豐富的投資經驗,為評級體系的科學化提供符合國內實際情況和投資邏輯的專業意見,推動我國ESG評級體系的本土化與實用性。二是主權養老基金通過參與被投資公司的公司治理,加強外部管理人教育,在《上市公司公司治理準則》與《綠色投資指引(試行)》等政策指引文件的基礎上,加強企業的ESG披露,改進信息披露環境。

2.構建系統性研究體系與組織架構

ESG投資理念在國內傳播時間較短,實踐經驗較少,主權養老基金在這一領域需要進行系統性和框架性的理念學習與組織構建。一是主權養老基金管理機構要加強對于ESG投資實踐的研究,投資主體應將ESG理念納入行業研究與投資研究,盡快實現ESG理念的落地與本土化。二是建立專門的ESG投資決策機構或機制。從國外經驗來看,各國主權養老基金都有一套高效且權責明晰的投資管理機制,我國當前主要基金管理機構的組織架構依舊傳統,以4委員會+13部門的組織模式開展分類投資,ESG投資涉及多部門多方責任主體,建議設立專門的委員會來實現ESG投資的高效決策,形成結構嚴密的ESG投資管理體系。

3.推動ESG投資實踐

在改進外部環境的同時,也要求養老基金管理機構逐步以ESG理念進行主動投資。一是將ESG因子納入現有的財務分析體系,通過對企業或者項目進行的環境、社會及公司治理等方面的評價,對傳統投資分析進行進一步革新。二是審慎放寬我國主權養老基金的投資,特別是非標債權、ABS以及銀行理財產品等,以ESG理念開展相關領域投資,既提升經濟效益也促進金融長效發展。三是借鑒國外經驗發行相關的ESG養老產品,在形成具有中長期可回溯的產品業績后,進一步提升ESG投資理念的推廣與運用。

(責任編輯:張恩娟)

參考文獻:

[1]中國工商銀行綠色金融課題組.ESG綠色評級及綠色指數研究[J].金融論壇,2017,22(9):3-14.

[2]Atan R,M Alam,J Said,M Zamri.The Impacts of Environmental,Social,and Governance Factors on Firm Performance:Panel Study of Malaysian Companies[J].Management of Environmental Quality,2018,29(2):182-194.

[3]Brooks C,I Oikonomou.The Effects of Environmental,Social and Governance Disclosures and Performance on Firm Value:A Review of the Literature in Accounting and Finance[J].The British Accounting Review,2018,50(1):1–142.

[4]操群,許騫.金融“環境、社會和治理”(ESG)體系構建研究[J].金融監管研究,2019(4):95-111.

[5]金融投資機構經營環境和策略課題組.ESG投資理念及應用前景展望[J].中國經濟報告,2020(1):68-76.

[6]屠光紹.ESG責任投資的理念與實踐(上)[J].中國金融,2019(1):13-16.

[7]張盈華.主權養老基金的治理難題與突破路徑——兼議我國主權養老基金投資治理體制改革[J].江淮論壇,2019(4):57-62.

[8]鄭秉文.中國建立“主權養老基金”的急迫性及國際比較——應對“中國威脅論”與外匯儲備二次分流的戰略思考[J].國際經濟評論,2008(2):43-52.

[9]齊傳鈞.主權養老基金治理難題探析——基于剩余索取權人利益最大化的視角[J].社會保障研究,2019(2):21-29.

[10]陳星,諸艷霞.美國加州公共雇員養老金制度改革動向與啟示[J].中國地質大學學報(社會科學版),2016,16(3):127-137+172.

[11]湯春華,張亞蕾,張雪晴,成爽.養老金開展ESG投資的國內實踐及國際經驗借鑒[J].金融縱橫,2020(9):52-58.

[12]張馨羽,蔣岳祥.養老基金投資管理:國外研究綜述及啟示[J].經濟體制改革,2020(3):173-180.

[13]楊復衛.從正面清單到負面清單:我國養老基金投資模式的轉向[J].暨南學報(哲學社會科學版),2018,40(6):53-65.

[14]劉璐,吁文濤.企業ESG評價和傳統信用評級體系比較研究[J].新金融,2021(4):59-64.

[15]鄭丁灝.上市公司社會責任信息披露制度之審思與重構[J].金融與經濟,2021(5):52-58+76.

猜你喜歡

智富時代(2016年12期)2016-12-01 13:49:00

職工法律天地·下半月(2016年9期)2016-11-30 10:17:58

時代金融(2016年27期)2016-11-25 17:16:21

辦公室業務(2016年9期)2016-11-23 09:38:58

商情(2016年39期)2016-11-21 08:42:53

中小企業管理與科技·下旬刊(2016年11期)2016-11-18 23:15:30

大經貿(2016年9期)2016-11-16 15:49:47

中小企業管理與科技·上旬刊(2016年10期)2016-11-15 09:08:21

知音勵志·社科版(2016年8期)2016-11-05 05:12:52

商(2016年27期)2016-10-17 04:43:02