滬市A股民航業上市公司流動性分析

2022-03-17 00:26:13劉韞含俞哲秀泓

中國集體經濟 2022年6期

關鍵詞:財務風險

劉韞含 俞哲秀泓

摘要:航空業屬于重資產型行業,極易出現流動性風險。而在疫情的沖擊下,航空業企業更是遭遇了不同程度的流動性危機。文章通過對滬市A股民航業上市公司的財務報表進行流動性分析,發現民航業企業出現流動性問題主要是因為資產負債結構不合理、大量使用現金投資但回報不足,甚至采用高杠桿并購的模式,不僅消耗了企業大量資金也加大了企業的償債壓力。并提出相關應對措施:優化資本結構,改進融資方式,減少固定資產凈值;減少盲目的并購和投資,并應注意短期投資和長期投資的相匹配,從根本上解決財務流動性問題。

關鍵詞:航空業;上市公司;流動性;風險防控;財務風險

一、研究背景

我國航空業隨著居民日常出行需求的不斷增加、貿易往來的愈加頻繁、市場環境的不斷變革以及政策的持續更新取得了很大的進步,特別是民用航空在發展過程中扮演著十分重要的角色。但是航空業本身是一個流動性比較脆弱的行業,資產負債率相對較高,均超過70%,同時主營業務收入很容易受到自然災害、油價變動、經濟政策等各方面的影響,進而導致航空公司現金流的急劇減少,而一旦航空公司的現金流枯竭,就會面臨經營困境。2020年,新冠肺炎疫情爆發,各國政府紛紛推出限制出行的措施,人口流動性降低、訂單量下降、航班停飛、航線縮短等一系列連鎖反應給航空業帶來了前所未有的打擊。

所以財務流動性對于民航業企業而言至關重要,很多航空公司因財務流動性方面管理的疏忽而破產倒閉。尤其對于規模較小、實力較弱的民營航空公司而言,控制流動性風險尤為重要。本文將對滬市A股民航業上市公司財務流動性存在的問題和原因進行分析,并提出改進的建議。

二、文獻綜述和理論基礎

(一)文獻綜述

潘魏靈(2012)指出,良好的企業流動性管理能夠增強企業的財務柔性,緩解由于高昂的外部融資成本而造成的投資不足的問題。

周衍魯(2016)發現,80%的企業破產是因為現金流量不足而不是收益性欠佳,且企業資金的流動性要比企業的收益性更為重要。

(二)理論基礎

財務流動性是指滿足企業正常生產經營活動以及預防意外發生所需要具備的支出現金的能力。企業想要經營成功,就必須要找到適合自身發展的財務流動性。

財務流動性的實現需要資產的變現性與債務的清償性相匹配,從而可以從流動性來源和流動性支出兩個方面來考慮。從來源看,是指企業在獲取生產經營所需要的資金時,需要控制資金成本在一個相對較低的水平;從支出看,是指企業因償還債務等而產生的資金支出。

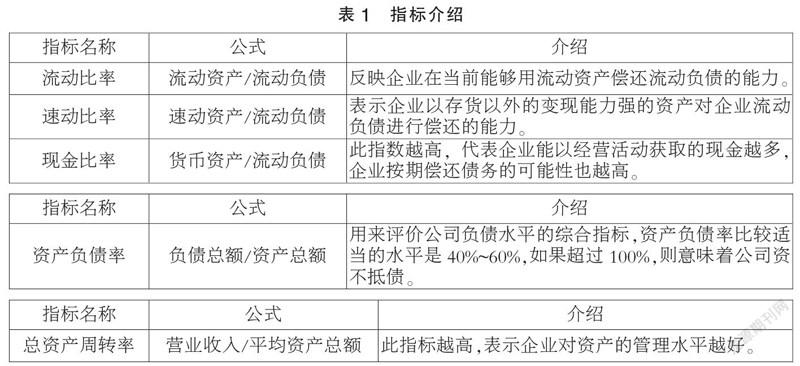

本文通過選取傳統財務指標中的償債能力、營運能力指標對財務流動性進行分析。

1. 償債能力

(1)短期償債能力

(2)長期償債能力

2. 營運能力

三、滬市A股民航業流動性問題

(一)償債能力

根據滬市民航業企業財務報表,可以發現民航業企業的短期償債能力總體較低,流動比率基本位于0.2~0.4,且從2019年年末起呈現持續下降趨勢,可見民航業企業長期處于營運資本為負的狀態,償債能力極弱,資產負債率連續超三年保持在70%~80%,財務流動性風險極高。

(二)投資狀況

滬市民航業企業普遍存在:投資投入過大,且投資現金流出量遠超現金流入量,自有資金不足以填補投資缺口。有一半的企業連續超過三年投資虧損巨大。投資損失連續超過三年在現金流量表赤字項目中排在首位,企業所投資資產收益能力弱。

(三)現金狀況

滬市民航業部分企業現金及現金等價物凈增加額在近三年存在赤字的情況,吉祥航空和海航控股甚至連續兩年現金及現金等價物凈增加額為負。由于滬市民航業企業的現金流入活動與現金流出活動存在不匹配的問題,而未能實現企業持續發展所必要的穩定現金增加。

(四)資金配置

部分民航公司如海航控股將大量的資金用于交易性金融資產,而非發展主營業務。同時海航控股還將大量資金投入在并購中,甚至采用高杠桿并購的模式,不僅消耗了大量自有資金,還大量借款,增加了企業的償債負擔,導致自身流動性面臨嚴峻壓力。

(五)籌資狀況

籌資活動大量依靠借款,通過投資取得資金極少。籌資活動中支付其他與籌資活動有關的現金數量巨大,可見民航業企業為籌資可能支付了遠超正常水平的利息或中間費用。同時,1/3的滬市民航企業取得借款收到的資金遠小于償還債務資金,說明銀行可能收回了對企業的部分貸款,企業融資壓力加大。

四、原因和措施

(一)原因

1. 航空企業自身原因

(1)資產結構。資產結構主要是指各類資產占總資產的比重。一般將資產分為流動性資產和非流動性資產,這兩者在總資產中的配置比例對企業的經營和發展起到非常關鍵的作用。

滬市A股的民航業企業普遍存在非流動資產比例過高的問題。對于航空企業而言,自有飛機作為固定資產是非流動性資產中的主要部分。固定資產屬于支出性資產,是企業獲取收益、增強生產能力以及擴大企業規模不可缺少的必要組成部分,但此類資產過多會導致流動性資產與非流動性資產比例失衡,從而導致企業財務流動性變差。

(2)負債結構。一般企業都傾向于使用債務融資來提高企業的凈資產收益率。但是過多的債務性融資會增加財務杠桿,很容易引起財務流動性問題。

滬市A股的民航業企業銀行借款比例普遍過高。過分依靠銀行借款會導致流動性風險升高,若與銀行的合作出現變動,企業就要面臨財務風險。

(3)投資活動。投資的資金投入與回報金額、時長不匹配。購建固定資產、無形資產和其他長期資產所支付的現金連續三年高于經營活動現金流量凈額,可見民航業企業持續通過籌資彌補投資的資金缺口。而與此同時投資活動產生的現金流量凈額長期為負,且連續多年虧損巨大。投資活動現金流入主要依靠處置固定資產、無形資產和其他長期資產所收回的現金凈額,而在處置的同時又產生大量虧損,貴買賤賣。總資產收益率在2019年相較于以前年度已有大幅下降,2020年則持續為負,可見企業資產收益能力變弱。投資活動的虧損也是造成現金及現金等價物的凈增加額長期為負的首要原因。同時,部分企業耗費巨資用于并購以擴展業務,此類投資需一次性投入巨額資金,而且投資回收期長,投資產生的回報不足以彌補因此產生的虧損,而維持被并購方的運轉又需要持續不斷的資金投入,導致企業被自己所收購的資產拖垮,最終引發流動性危機。

2. 外部宏觀原因:航空客運量、貨運量下降

各國政府紛紛采取限制人員出行的政策以應對新冠疫情,導致人員流動性下降,影響航空運輸客運量;同時各地的經濟蕭條、停工停產也導致航空貨運量的斷崖式減少。而企業維持日常的運營需要不斷投入巨額資金來支付高額的燃油費用和飛機租賃費用,這都使得航空企業的財務流動性收到不小的打擊,對負債率高的一些航空企業來說,更是致命一擊。

(二)改進措施

1. 積極優化資本結構

(1)減少固定資產凈值。及時處置不良資產,彌補日常經營開支,可一定程度上減少銀行借款和負債數額,降低籌資成本,提高企業財務流動性。

(2)優化資本結構。通過融資租賃或經營租賃租入飛機來代替購買,減少一次性大額開支,優化資本結構;通過增發股份的方式籌集資金,盡量避免大量借債。

2. 選擇合適的投資策略

(1)將流動資金主要用于發展自身主營業務。將富余資金首先用于自身主營業務專業化縱深化發展,而非大量投入在交易性金融資產這類投資類理財類項目。

(2)避免盲目并購,選擇合適的并購方式。企業業務的多元化要建立在自身流動性有大量富余能力的基礎上,切莫因擴大業務范圍,而將大量資金用于并購,導致企業流動性過低,一旦外界環境發生變動,企業就會立即面臨嚴峻的流動性危機。同時,更要盡量避免高杠桿并購,避免企業消耗大量自有資金或面臨過重的償債負擔,減輕企業的流動性壓力。

(3)減少盲目的投資,注意不同回收期的投資的搭配結構。由滬市A股民航業企業過去三年的財務報表數據看出過去大部分企業都投入大量資金進行投資活動,但效果不佳,甚至造成企業的大量損失,以至于處置固定資產、無形資產和其他長期資產收回的現金是投資活動現金流入中占比最大的部分。而在企業重新處置此類資產之時又造成了大量的虧損,因而企業應當從中吸取教訓,在未來投資時更加謹慎,注重短期投資與長期投資的匹配問題,避免因巨額投資支出以及資金回收期過長而造成的現金流吃緊。

3. 努力尋找發展機遇

民航業上市公司可以利用疫情這段時間,認真進行反思和整改,提高服務水平與質量、探求新的發展模式。對有些民航企業來說,過高的負債率使其不再適合獨立經營,可以考慮收購、整合等方式促進企業的轉型和升級。

五、結語

通過本文的分析,得知造成滬市A股民航業企業流動性問題的主要原因是資產結構、負債結構不合理,投資活動中投入和回報不匹配、長短期投資不匹配;可以通過優化資本結構、合理投資、尋找發展轉變的機遇來化解風險。

參考文獻:

[1]趙宇維.基于現金流視角的海南航空財務風險研究[J].中國管理信息化,2020,23(13):48-50.

[2]陳穎.新冠肺炎疫情對航空運輸業的影響及應對策略[J].中國市場,2020(32):162+165.

[3]高賀.輝山乳業財務流動性研究[D].長春:吉林財經大學,2019.

[4]孫瑛. A公司財務流動性研究[D].鎮江:江蘇大學,2017.

[5]潘魏靈.淺析企業的財務柔性和流動性管理[J].現代管理科學,2012(08):102-103+118.

[6]周衍魯.“互聯網+金融”破解企業流動性風險的策略分析[J].商業經濟研究,2016(18):174-176.

*基金項目:江蘇大學第19批大學生科研課題立項資助項目(項目編號:19C042)。

(作者單位:江蘇大學)

1004500783294

猜你喜歡

現代企業文化·理論版(2016年14期)2016-10-21 10:47:08

現代經濟信息(2016年19期)2016-10-20 18:00:43

現代經濟信息(2016年19期)2016-10-20 17:57:26

現代經濟信息(2016年19期)2016-10-20 17:14:15

現代經濟信息(2016年19期)2016-10-20 17:05:45

現代經濟信息(2016年19期)2016-10-20 17:01:56

商場現代化(2016年22期)2016-10-18 20:03:43

中國市場(2016年33期)2016-10-18 12:52:29

大眾理財顧問(2016年8期)2016-09-28 14:00:43

企業導報(2016年11期)2016-06-16 15:46:45