建立高質(zhì)量多院區(qū)醫(yī)院成本核算體系的研究

2022-04-29 05:50:55李建李昌琪

財(cái)務(wù)管理研究 2022年10期

關(guān)鍵詞:高質(zhì)量發(fā)展

李建 李昌琪

摘要:2021年11月,以國醫(yī)改發(fā)〔2021〕2號(hào)文的發(fā)布為標(biāo)志,我國多院區(qū)醫(yī)院模式進(jìn)入新的快速發(fā)展階段。但受歷史原因影響,我國醫(yī)院成本核算形成了“一缺四大難”現(xiàn)象。基于此,從成本核算特點(diǎn)及建立體系角度著手,提出多院區(qū)成本核算體系的頂層設(shè)計(jì)及對(duì)應(yīng)核算方法,分析了其建立的難點(diǎn)及對(duì)策。通過對(duì)某地醫(yī)院多院區(qū)實(shí)踐取得的良好效果進(jìn)行分析總結(jié),以期為醫(yī)院開展成本核算工作提供參考。

關(guān)鍵詞:高質(zhì)量發(fā)展;多院區(qū);成本核算體系

0引言

隨著“兩試點(diǎn)一鼓勵(lì)”的推進(jìn),2021年11月,《國務(wù)院深化醫(yī)藥衛(wèi)生體制改革領(lǐng)導(dǎo)小組關(guān)于深入推廣福建省三明市經(jīng)驗(yàn) ?深化醫(yī)藥衛(wèi)生體制改革的實(shí)施意見》(國醫(yī)改發(fā)〔2021〕2號(hào))發(fā)布,多院區(qū)醫(yī)院模式進(jìn)入一個(gè)新的快速發(fā)展階段。但在醫(yī)院成本核算方面,2011年版《醫(yī)院財(cái)務(wù)制度》僅對(duì)醫(yī)院科室成本核算進(jìn)行了初步的規(guī)定,沒有涉及多院區(qū)成本核算;2021年版《公立醫(yī)院成本核算規(guī)范》也沒有對(duì)此進(jìn)行詳細(xì)描述。《公立醫(yī)院成本核算規(guī)范》要求醫(yī)院應(yīng)對(duì)醫(yī)療服務(wù)項(xiàng)目及其病種、DRG(Diaqnosis Related Groups,疾病診斷相關(guān)分組)進(jìn)行成本核算,醫(yī)院面臨的成本核算問題尤為突出。本文試從以下幾方面對(duì)單體多院區(qū)科室成本核算體系建設(shè)進(jìn)行探討。

1多院區(qū)醫(yī)院成本核算的難點(diǎn)

多院區(qū)在管理上往往會(huì)出現(xiàn)成本管理復(fù)雜性增加,主要表現(xiàn)在成本核算及成本增長兩個(gè)方面:一方面,多院區(qū)醫(yī)院運(yùn)轉(zhuǎn)過程中,各院區(qū)間資源要素(人力、設(shè)備、信息等)的共享必不可少,尤其是人力資源在流轉(zhuǎn)過程中產(chǎn)生成本的界定較為困難,使得成本核算的復(fù)雜性增加;另一方面,醫(yī)院由單一院區(qū)發(fā)展為多個(gè)院區(qū)有利于形成規(guī)模效益,但隨著規(guī)模增大,運(yùn)行成本也隨之增大,使得成本控制復(fù)雜性增加[1]。在成本核算上形成了“一缺四大難”(缺乏成本核算整體規(guī)劃,核算單元設(shè)計(jì)難、填寫原始記錄難、交叉工作成本費(fèi)用界定難、共同性費(fèi)用支出分配難)。

1.1缺乏成本核算整體規(guī)劃

一些醫(yī)院面對(duì)多院區(qū)成本核算,只能被動(dòng)地進(jìn)行跟進(jìn),由于準(zhǔn)備不足、倉促上陣,缺乏整體的構(gòu)思與布局規(guī)劃,發(fā)現(xiàn)問題便采取“救火”的方式開展工作,常常是“顧頭不顧尾”,出現(xiàn)多院區(qū)之間人員成本、材料成本、管理成本上升等資源耗費(fèi),難以采用適合醫(yī)院自身特點(diǎn)及可行的成本核算方法體系進(jìn)行成本歸集與分?jǐn)偧俺杀究刂疲瑖?yán)重影響了高質(zhì)量成本核算工作的開展。

1.2核算單元設(shè)計(jì)難

成本核算單元是多院區(qū)進(jìn)行成本核算的基礎(chǔ),如何按照院區(qū)、學(xué)科、亞專科、醫(yī)生護(hù)理小組進(jìn)行成本單元設(shè)計(jì),這涉及各院區(qū)HIS(Hospital Information System,醫(yī)院信息系統(tǒng))、財(cái)務(wù)成本、物料資產(chǎn)、人力薪酬等系統(tǒng)的人力、衛(wèi)材、設(shè)備耗費(fèi)、工作量、項(xiàng)目病種等成本數(shù)據(jù)的歸集與分?jǐn)偂S械尼t(yī)院缺乏系統(tǒng)考慮,隨意增減核算單元,造成不同系統(tǒng)之間、相關(guān)院區(qū)之間的數(shù)據(jù)零亂,給成本核算帶來“數(shù)據(jù)缺失”“張冠李戴”等諸多問題。

1.3填寫原始記錄難

由于醫(yī)院業(yè)務(wù)的特殊性,部分醫(yī)院多院區(qū)各種成本資源的流動(dòng)頻繁。比如北京某醫(yī)院醫(yī)生上午在A院區(qū)坐診,下午到B院區(qū)病區(qū),來回在兩個(gè)院區(qū)工作幾乎是常態(tài)。其涉及的院區(qū)及科室單元及項(xiàng)目成本工作數(shù)據(jù)(包括收入、工作頻次、成本)如何及時(shí)對(duì)原始記錄進(jìn)行填寫與統(tǒng)計(jì)?這涉及多個(gè)信息系統(tǒng)的數(shù)據(jù)對(duì)接,關(guān)系到如何正確、真實(shí)地進(jìn)行成本的歸集。在核算中,常常因?yàn)閿?shù)據(jù)的不規(guī)范或遺漏,造成花費(fèi)大量時(shí)間進(jìn)行數(shù)據(jù)的對(duì)接、梳理,從而搞得焦頭爛額。

1.4交叉工作成本費(fèi)用界定難

交叉工作有兩種核算方式:一是勞務(wù)輸出輸入方式,A院區(qū)人員到B院區(qū)臨時(shí)借用,其產(chǎn)生的收入成本均歸集到A院區(qū);二是一人多崗方式,A院區(qū)人員產(chǎn)生的收入及成本均歸集到A院區(qū)。第二種核算方式下,對(duì)A院區(qū)人員產(chǎn)生的收入及成本如何進(jìn)行界定?這影響著預(yù)算管理。包括對(duì)該方式產(chǎn)生的其他配套成本如何分?jǐn)偅彩抢_多院區(qū)成本核算的難點(diǎn)。

1.5共同性費(fèi)用支出分配難

對(duì)于多院區(qū)的共同性費(fèi)用,比如管理部門費(fèi)用、醫(yī)務(wù)部及護(hù)理部費(fèi)用,宣傳費(fèi)、活動(dòng)費(fèi)、維保費(fèi)、公共網(wǎng)絡(luò)系統(tǒng)費(fèi)等,哪些需要分?jǐn)偅男┎环謹(jǐn)偅凑帐裁捶绞竭M(jìn)行分?jǐn)偅窟@涉及醫(yī)院運(yùn)營管理、成本控制、績效管理等諸多方面的管理要求。因此,建立高質(zhì)量的多院區(qū)成本核算體系,進(jìn)行科學(xué)化成本核算非常必要。

2建立高質(zhì)量多院區(qū)成本核算體系的對(duì)策

2.1多院區(qū)醫(yī)院成本核算體系簡介

一個(gè)高質(zhì)量的多院區(qū)成本核算體系應(yīng)具有體系的完整性、方法的科學(xué)性、核算的規(guī)范性、操作的可行性。成本核算體系是成本核算相關(guān)多要素的有機(jī)組合,包括組織機(jī)構(gòu)、管理目標(biāo)、核算對(duì)象、核算方法、憑證傳遞、報(bào)表編制、成本控制、成本分析八大要素。成本核算體系按照核算組織形式分為一級(jí)成本核算體系、二級(jí)成本核算體系及其組合的體系(混合成本核算體系)。

2.1.1一級(jí)成本核算體系

一級(jí)成本核算體系也稱集中核算體系,其成本核算職能與分工均由醫(yī)院財(cái)務(wù)部門負(fù)責(zé),財(cái)務(wù)部門設(shè)有專職成本管理專員,負(fù)責(zé)整章建制,以及建立醫(yī)院及各科室的成本賬戶、進(jìn)行成本歸集、開展成本核算、成本控制與分析、編制醫(yī)院各類完整的成本報(bào)表。分院或分部提供相應(yīng)的工作時(shí)間,各種資源耗用報(bào)表等勞動(dòng)量度、實(shí)物耗費(fèi)等數(shù)據(jù)報(bào)表,不進(jìn)行價(jià)值量的報(bào)表工作。

2.1.2二級(jí)成本核算體系

二級(jí)成本核算體系也稱分布核算方式,其成本核算的職能分布在醫(yī)院財(cái)務(wù)部門及其他二級(jí)科室或部門,核算業(yè)務(wù)在財(cái)務(wù)部門的領(lǐng)導(dǎo)下,負(fù)責(zé)與之分工相關(guān)的成本核算,為醫(yī)院財(cái)務(wù)部門提供成本基礎(chǔ)數(shù)據(jù)或歸口的成本報(bào)表。

醫(yī)院二級(jí)科室或其他院區(qū)的相關(guān)職能部門,設(shè)立分院區(qū)的核算職能、核算人員與分工,采用相對(duì)獨(dú)立核算的形式來進(jìn)行成本計(jì)價(jià)、成本核算、成本轉(zhuǎn)移。從業(yè)務(wù)及成本核算的角度,配合醫(yī)院財(cái)務(wù)部門工作。負(fù)責(zé)建立成本賬戶,進(jìn)行成本歸集與分配,開展成本控制與分析,定期編制負(fù)責(zé)編制內(nèi)部成本報(bào)表,如科室成本報(bào)表或編制成本基礎(chǔ)類報(bào)表報(bào)送醫(yī)院財(cái)務(wù)部門。

2.1.3混合成本核算體系

這種方式是一級(jí)成本核算體系與二級(jí)成本核算體系的組合方式。因此,針對(duì)不同管理需求的多院區(qū)成本管理,應(yīng)建立與之相適應(yīng)的成本核算體系。

2.2多院區(qū)高質(zhì)量成本核算體系構(gòu)建

針對(duì)多院區(qū)成本核算的難點(diǎn),要建立高質(zhì)量的多院區(qū)成本核算體系,應(yīng)主要開展以下方面的工作:

2.2.1搭建成本管理架構(gòu),進(jìn)行成本核算體系的頂層設(shè)計(jì)頂層設(shè)計(jì)的主要內(nèi)容是在開展多院區(qū)成本核算的初期,對(duì)多個(gè)院區(qū)的業(yè)務(wù)分工及協(xié)作進(jìn)行詳細(xì)分析,選擇合適的核算體系。具體而言,根據(jù)不同的管理要求及特點(diǎn),確定采用集中核算體系、分布核算體系還是混合成本核算體系。具體而言,頂層設(shè)計(jì)的主要工作包括:

(1)核心院區(qū)擔(dān)負(fù)醫(yī)院成本核算的領(lǐng)導(dǎo)、組織、指導(dǎo)及成本核算、成本合并等職能與分工的設(shè)計(jì)。

(2)對(duì)于核心院區(qū)部分業(yè)務(wù)分離,建立院區(qū)分部或?qū)<曳衷\的組織形式,經(jīng)濟(jì)業(yè)務(wù)與核心院區(qū)銜接比較密切的院區(qū),可采用一級(jí)成本核算體系。

(3)對(duì)于采用集團(tuán)化組織形式的醫(yī)院,分院業(yè)務(wù)功能比較完整,經(jīng)濟(jì)業(yè)務(wù)相對(duì)獨(dú)立,如保留核心院區(qū)并選址建立新院區(qū)的醫(yī)院,核心院區(qū)和新院區(qū)同時(shí)具有比較完整的業(yè)務(wù)功能,可采用二級(jí)成本核算體系。

(4)對(duì)于多種業(yè)務(wù)管理方式兼有的醫(yī)院,可根據(jù)情況采用不同核算體系。特別是對(duì)經(jīng)濟(jì)管理要求比較高的醫(yī)院,對(duì)多院區(qū)可以采用“劃小核算單位,明確管理責(zé)任”的模式運(yùn)營。報(bào)表可豐富一些,可包括內(nèi)部的資產(chǎn)負(fù)債表、收支結(jié)余表、各種成本報(bào)表等。

2.2.2建立多維度本核算單元

成本核算單元是開展多院區(qū)醫(yī)院成本核算工作的基礎(chǔ),建立醫(yī)院統(tǒng)一、規(guī)范的科室(科組)成本單元,能夠保證科室(科組)成本預(yù)算、歸集、考核的準(zhǔn)確性和完整性。

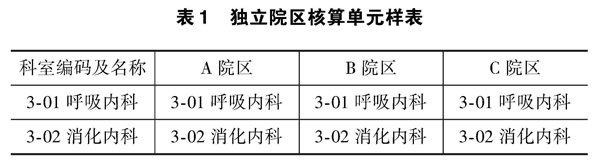

1.?獨(dú)立院區(qū)單元

獨(dú)立院區(qū)單元是各個(gè)院區(qū)分別設(shè)置一套科室成本核算單元,適合集團(tuán)化二級(jí)成本核算體系,其樣表見表1。

不論哪種方式,都必須增加其他相關(guān)屬性,以有利于成本單元的數(shù)據(jù)擴(kuò)充,比如根據(jù)需要增加亞專科單元、進(jìn)行學(xué)科數(shù)據(jù)的統(tǒng)計(jì)等。

2.2.3規(guī)范填寫原始記錄

醫(yī)療服務(wù)業(yè)務(wù)中成本耗費(fèi)的原始記錄是醫(yī)院進(jìn)行成本核算的基本保障,是高質(zhì)量管理的基礎(chǔ),是重中之重的基礎(chǔ)工作,需要注意兩個(gè)方面:

(1)建立統(tǒng)一的原始記錄管理辦法,建立醫(yī)生護(hù)理醫(yī)技等崗位的原始記錄規(guī)范,特別是跨院區(qū)的多人操作、項(xiàng)目協(xié)作、物資借調(diào)、設(shè)備維修等工作記錄,一定要記錄完整、準(zhǔn)確,比如設(shè)計(jì)跨院區(qū)勞務(wù)協(xié)作統(tǒng)計(jì)報(bào)表等。

(2)原始記錄的填寫,特別是信息化記錄尤為重要。醫(yī)院應(yīng)建立統(tǒng)一、規(guī)范的數(shù)據(jù)字典、核算方法,形成相應(yīng)的更改增刪管理制度,統(tǒng)一執(zhí)行。記錄數(shù)據(jù)主要包括:院區(qū)編碼、病區(qū)編碼、科室(科組)單元編碼,服務(wù)單元編碼,成本要素及成本項(xiàng)目編碼、收費(fèi)項(xiàng)目編碼、物料編碼、固定資產(chǎn)編碼、內(nèi)部服務(wù)編碼、倉庫及貨位編碼、人員編碼、角色編碼、各種業(yè)務(wù)類型、成本類型編碼、往來單位編碼等,以確保各種原始記錄的正確性。

2.2.4設(shè)計(jì)多院區(qū)之間成本結(jié)算方式

成本結(jié)轉(zhuǎn)方式主要有實(shí)際成本與內(nèi)部價(jià)格兩種。

1.實(shí)際成本方式

采用實(shí)際成本方式進(jìn)行勞務(wù)跨院區(qū)的成本結(jié)算(核算)是醫(yī)院普遍采用的方式,該方式簡單易懂。但核算單元的“受益成本”,會(huì)隨著當(dāng)期勞務(wù)成本的增減而變動(dòng),核算煩瑣,也不便于責(zé)任會(huì)計(jì)的考核。比如A院區(qū)醫(yī)生工資及績效上月為15 000元,本月為13 000元。上月和本月支援B院區(qū)醫(yī)療活動(dòng)都是3天,但這兩個(gè)月分?jǐn)偟紹院區(qū)的勞務(wù)成本有差異,影響著多院區(qū)之間的成本控制與考核。

2.內(nèi)部價(jià)格結(jié)算方式

對(duì)采用“劃小核算單位,模擬市場核算”模式的多院區(qū)管理結(jié)構(gòu),采用內(nèi)部結(jié)算價(jià)格方式,對(duì)多院區(qū)之間的勞務(wù)協(xié)作、維護(hù)維修、物品調(diào)撥等,制定統(tǒng)一的“內(nèi)部市場價(jià)格”[2]。按照勞務(wù)協(xié)作、維護(hù)維修、物品調(diào)撥等原始憑證,采用結(jié)算價(jià)格結(jié)轉(zhuǎn)。多院區(qū)之間的資源耗費(fèi)有統(tǒng)一的支付標(biāo)準(zhǔn),核算簡單,便于責(zé)任會(huì)計(jì)的考核。仍以上例A院區(qū)醫(yī)生支援B院區(qū)3天為例,假如其勞務(wù)成本為700元/人天(含A院區(qū)行政管理分?jǐn)偟某杀荆珺院區(qū)應(yīng)承擔(dān)的3天勞務(wù)成本為2 100元。B院區(qū)承擔(dān)的成本不受月度薪酬變動(dòng)的影響,便于成本控制與責(zé)任考核。

2.2.5成本結(jié)算方法的選擇

(1)對(duì)于成本管理基礎(chǔ)工作薄弱的醫(yī)院,比如缺乏物品計(jì)量、工作定額、物資調(diào)撥轉(zhuǎn)移記錄、勞務(wù)及物品,以及維修定價(jià)等管理,可采用實(shí)際成本方式核算,避免因花費(fèi)大量時(shí)間梳理成本基礎(chǔ)管理而影響成本核算的有序開展。

(2)對(duì)于成本管理基礎(chǔ)工作較好的醫(yī)院,多院區(qū)之間的勞務(wù)、物料調(diào)撥、設(shè)備維修保養(yǎng)等業(yè)務(wù)事項(xiàng),可采用內(nèi)部價(jià)格結(jié)轉(zhuǎn)方式。從責(zé)任會(huì)計(jì)及內(nèi)部成本考核的角度,采用“內(nèi)部結(jié)算價(jià)格”方式較為直觀、簡便。

2.2.6交叉工作成本的歸集分?jǐn)傄c(diǎn)

以采用相對(duì)獨(dú)立的多院區(qū)二級(jí)成本核算體系,通過實(shí)際成本法核算多崗位員工勞務(wù)實(shí)際成本為例,進(jìn)行勞務(wù)成本轉(zhuǎn)賬的方式的成本核算的要點(diǎn)如下:

(1)先按照單一崗位方式,對(duì)多崗位員工發(fā)生的所有人力成本的耗費(fèi)及支出,全部歸集到所在的成本科室進(jìn)行核算。包括直接人力成本 (包括基本工資、津貼補(bǔ)貼、社會(huì)保險(xiǎn)、績效工資各種獎(jiǎng)勵(lì)、相關(guān)學(xué)習(xí)培訓(xùn)差旅費(fèi)等)[3]。

(2)多崗位員工在其他院區(qū)科室發(fā)生的直接成本,比如發(fā)放的績效工資等,在其他的院區(qū)科室進(jìn)行歸集、核算。

(3)各個(gè)成本科室分別記錄多崗位員工在其成本科室及其他科室的工作時(shí)間,形成考勤記錄。

(4)期末分?jǐn)偠鄭徫粏T工人力成本總耗費(fèi),按照工作量法計(jì)算各個(gè)科室應(yīng)承擔(dān)成本金額。

(5)采用報(bào)表或票據(jù)交換方式,定期統(tǒng)一進(jìn)行勞務(wù)轉(zhuǎn)賬。

(6)分別將多崗位員工分?jǐn)偟慕Y(jié)果,計(jì)入歸集在對(duì)應(yīng)科室的成本支出中。

2.2.7按照成本對(duì)象科學(xué)設(shè)計(jì)成本核算方法

成本核算主要分為科室成本核算、醫(yī)療服務(wù)項(xiàng)目成本核算、病種成本核算三大塊。每塊核算具有不同的成本核算方法與分?jǐn)偡桨浮?/p>

(1)科室成本核算方法。常見公共費(fèi)用包括綠化費(fèi)、水電氣費(fèi)、消毒包、管理費(fèi)用的分?jǐn)偅刹捎么髴魟冸x法,采用人數(shù)、面積、收入、服務(wù)量等進(jìn)行分步分項(xiàng)的“四類三級(jí)”分?jǐn)偂?/p>

(2)項(xiàng)目成本核算方法。成本基礎(chǔ)好的院區(qū),成本核算希望與預(yù)算成本或標(biāo)準(zhǔn)成本結(jié)合的,可采用“點(diǎn)數(shù)成本法”進(jìn)行核算;需要對(duì)院區(qū)的醫(yī)療服務(wù)作業(yè)進(jìn)行分析考核的,可采用“作業(yè)成本法”進(jìn)行核算;基礎(chǔ)管理薄弱的院區(qū),可采用“成本比例系數(shù)法—收入比例法”進(jìn)行核算。

(3)病種成本核算方法。對(duì)已進(jìn)行項(xiàng)目成本核算的院區(qū),通常宜采用“自下而上法”,對(duì)病種耗費(fèi)的項(xiàng)目、藥品、收費(fèi)耗材進(jìn)行“項(xiàng)目疊加”,核算單病種或DRG/DIP成本。對(duì)沒有開展項(xiàng)目成本核算的院區(qū),首先分離可直接歸入病種的成本,比如藥品、收費(fèi)材料。對(duì)不能直接計(jì)入病種的成本,可選擇采用“自上而下法”,按照門診診次、床日數(shù)量進(jìn)行分?jǐn)?或采用“成本費(fèi)用比例法”,按照病種的收入比率分別進(jìn)行成本分?jǐn)偅M(jìn)行單病種或DRG/DIP成本核算。

在成本核算方法的選擇上,切忌“盲目跟風(fēng)”“人云亦云”,造成不必要的資源浪費(fèi)或項(xiàng)目失敗。

2.2.8按照受益原則進(jìn)行其他共同性的歸集分?jǐn)?/p>

按照價(jià)值轉(zhuǎn)移規(guī)律,“誰受益誰承擔(dān)成本”的原則,以及管理要求,例如采用點(diǎn)數(shù)成本法,按成本要素進(jìn)行分項(xiàng),再分別確定各分項(xiàng)成本要素的成本點(diǎn)數(shù)[4]等方法,分別進(jìn)行處理:

(1)資產(chǎn)設(shè)備使用的歸集分?jǐn)偂⒐灿迷O(shè)備折舊及維修費(fèi)用進(jìn)行歸集,按照設(shè)備在多院區(qū)科室的工作臺(tái)時(shí)或成本點(diǎn)數(shù),月末在受益科室成本核算單元之間進(jìn)行分配及轉(zhuǎn)賬。分?jǐn)偣綖椋焊髟簠^(qū)應(yīng)分?jǐn)偟恼叟f費(fèi)=該設(shè)備月折舊費(fèi)/該設(shè)備月工作臺(tái)時(shí)(成本點(diǎn)數(shù))×該院區(qū)月設(shè)備工作臺(tái)時(shí)(成本點(diǎn)數(shù))。

(2)跨園區(qū)設(shè)備維修。可先制定各類設(shè)備維修的內(nèi)部價(jià)格,根據(jù)維修的種類及時(shí)長,對(duì)照設(shè)備維修內(nèi)部價(jià)格進(jìn)行結(jié)算轉(zhuǎn)賬。

(3)各種耗材。一次性衛(wèi)生材料,包括高值耗材,由使用院區(qū)直接開具領(lǐng)用單,計(jì)入受益科室成本;其他衛(wèi)材可按照多院區(qū)崗位員工在不同崗位的工作時(shí)間記錄,對(duì)其領(lǐng)用的耗材,在受益科室成本核算單元之間進(jìn)行分?jǐn)偂S?jì)算公式為:各院區(qū)應(yīng)分?jǐn)偟暮牟馁M(fèi)=共用的耗材費(fèi)/該員工月工作時(shí)長×該院區(qū)月工作時(shí)長。

(4)管理及其他費(fèi)用。即核心院區(qū)按照財(cái)務(wù)口徑,歸口管理計(jì)入相關(guān)管理部門的這類費(fèi)用,包括兩種情況:

一是可以直接確定某院區(qū)的費(fèi)用,比如各院區(qū)的網(wǎng)絡(luò)維護(hù)費(fèi)、對(duì)外宣傳費(fèi)、醫(yī)務(wù)部及護(hù)理部定向費(fèi)用等,可通過二次確認(rèn)后,將發(fā)生的成本費(fèi)用轉(zhuǎn)賬計(jì)入該受益院區(qū)。

二是不能確認(rèn)是某院區(qū)的費(fèi)用,在全成本法中應(yīng)當(dāng)按照人數(shù)、收入等分?jǐn)倶?biāo)準(zhǔn)分?jǐn)偤螅謩e轉(zhuǎn)賬計(jì)入各個(gè)院區(qū)成本;如采用內(nèi)部價(jià)格法可不考慮這類成本的分?jǐn)偧稗D(zhuǎn)移,直接由核心院區(qū)承擔(dān)。

3結(jié)語

本方法在北京、上海等地醫(yī)院成本核算中進(jìn)行運(yùn)用,取得了較好的效果。隨著醫(yī)改的深入進(jìn)行,醫(yī)療聯(lián)合體、醫(yī)療集團(tuán)的建設(shè)會(huì)不斷地增多及更多體制方面的改革與創(chuàng)新,多院區(qū)成本核算體系的建設(shè)也會(huì)隨之而動(dòng),會(huì)越來越適應(yīng)醫(yī)改的發(fā)展,醫(yī)院的成本工作也會(huì)逐漸從“被動(dòng)”的成本核算走向“主動(dòng)”的成本管理。

參考文獻(xiàn)

[1]黃捷,師仁祥.公立醫(yī)院一院多區(qū)成本核算的難點(diǎn)及其對(duì)策探討[J].中國市場,2019(4):155-156.

[2]白維.《公立醫(yī)院成本核算規(guī)范》指引下搭建醫(yī)院成本核算體系探析[J].會(huì)計(jì)師,2021(17):104-105.

[3]陳力,張春麗.淺談公立醫(yī)院全成本核算體系的優(yōu)化[J].財(cái)經(jīng)界,2020(13):142-143.

[4]夏培勇,許冠吾,李昌琪.點(diǎn)數(shù)成本法在醫(yī)院項(xiàng)目成本核算中的研究和實(shí)踐[J].中華醫(yī)院管理雜志,2020,36(12):1002-1006.

收稿日期:2022-04-26

作者簡介:

李建,男,1971年生,碩士研究生,經(jīng)濟(jì)師,主要研究方向:醫(yī)院管理與信息化。

李昌琪,男,1952年生,本科,會(huì)計(jì)師,主要研究方向:成本價(jià)格管理與資本運(yùn)作。

猜你喜歡

中國市場(2018年18期)2018-06-13 05:41:22

理論探索(2018年3期)2018-05-31 09:15:22

理論探索(2018年3期)2018-05-31 09:15:22

當(dāng)代農(nóng)村財(cái)經(jīng)(2018年4期)2018-05-28 11:01:12

人民論壇(2018年9期)2018-04-20 07:21:56

人民論壇(2018年9期)2018-04-20 07:21:56

中國對(duì)外貿(mào)易(2018年2期)2018-04-12 16:47:42

北方經(jīng)濟(jì)(2018年3期)2018-04-08 07:36:16

新民周刊(2018年11期)2018-04-02 04:29:06

領(lǐng)導(dǎo)科學(xué)論壇(2018年4期)2018-03-24 09:31:48