互聯網金融基于平臺經濟理論對商業銀行盈利能力的影響

2022-05-10 00:08:54陳柳嫣

科學家 2022年4期

關鍵詞:互聯網金融

摘要:近幾年,隨著平臺經濟的不斷發展,互聯網金融行業日益崛起,逐漸滲透到我國居民的日常生活中。因此,本文基于平臺經濟理論,選取2014年到2019年20家不同類別的商業銀行,采用面板數據經濟計量模型,探究商業銀行整體經營盈利所受到互聯網金融的影響程度。根據實證檢驗結果,提出針對商業銀行經營與當今互聯網金融發展的相關發現,提出相關政策建議,以促進我國金融業安全穩健的發展。

關鍵詞:互聯網金融;商業銀行盈利能力;平臺經濟

一、引言

隨著平臺數字經濟的高速發展,互聯網金融依靠其擁有著先進的技術和數以萬計的信息量,對金融行業存在一定的沖擊作用。雖然商業銀行經歷了時間的考驗,在歷史中不斷完善前進,但在數字經濟的格局下,互聯網金融影響著商業銀行的相關業務和運營模式,從而進一步影響到商業銀行的盈利能力。本文先對互聯網金融的相關理論進行梳理,進一步分析其對商業銀行盈利能力的影響機制,構建模型并展開空間面板回歸,檢驗互聯網金融的發展對商業銀行盈利能力是否存在顯著影響。最后,根據相關數據分析與實證檢驗結果,給予商業銀行在現如今的平臺經濟下提高盈利能力的相關意見,并且通過發掘互聯網金融的影響程度,提出維護金融業發展的建議。

二、文獻綜述

(一)互聯網金融概述綜述

Franklin Allen、James Mcandrews等(2002)認為,互聯網金融不僅僅是信息技術在傳統金融體系的運用,同時是一種受互聯網思想和科技影響的新型模式。Berger、Gleisner(2008)認為,互聯網金融是涵蓋眾多金融業務在內的所有通過網絡科技從事的金融業務。在國內,“互聯網金融”這一概念由謝平(2012)首次提出,他認為互聯網金融既是不同于商業銀行間接融資,還是不同于資本市場直接融資的第三種金融融資模式。裴長洪(2015)指出,互聯網金融是“互聯網+中國”的先驅,有先進的技術優勢和牢固的群眾基礎,可以創造出更多金融服務。熊宗均(2016)提出互聯網金融包含了網絡精神和網絡技術,通過網絡技術來實現資金交換,促使金融交易成為一種新模式。

(二)互聯網金融對商業銀行盈利能力的影響研究綜述

關于互聯網金融對商業銀行盈利能力的影響,通常會存在兩種不同的觀點。一類學者認為互聯網金融會降低商業銀行的盈利能力。Chen(2012)認為商業銀行的支付結算業務會隨著移動支付興起,商業銀行線下支付業務會被逐漸替代。Ovidiu、Seyed等(2015)的研究顯示,商業銀行雖開拓了網上銀行等新業務區域,但仍不能有效地提高其營運效率。楊雅文(2017)認為互聯網金融弱化了傳統商業銀行的中介職能,較大的沖擊了商業銀行的主要盈利模式。吳成頌(2018)發現商業銀行負債業務在受到互聯網金融的沖擊之后,會產生信貸風險和流動性風險,從而商業銀行的系統性風險得到增加。

另一類學者認為互聯網金融使商業銀行經營模式的創新,提高了其盈利能力。Petter G、Geoff D (2014)發現,互聯網金融在較大程度上會改變銀行存款量而對其負債方面產生沖擊,而較小程度上沖擊其資產方面。邢遠峰和高國勛(2015)認為與電商平臺相結合后的商業銀行可以在業務渠道、戰略導向等方面進行全方位變革和整合。Qin(2016)等學者采用DEA-PCA模型,對中國16家上市商業銀行經營業績的增長進行了實證研究,得到各上市商業銀行在是否進行互聯網金融創新方面的績效評價存在顯著差異。紀晶(2018)以電子商務為切入口,認為隨著其發展以及與商業銀行各項業務的不斷融合,擴大和補充了商業銀行的業務。

(三)文獻述評

綜合國內外研究文獻,可以發現國外對互聯網金融的研究僅限于金融服務對互聯網技術的依賴或者電子商務的發展等,國內研究雖然涉及了以支付寶為首的第三方支付及網絡眾籌,但其極少從Rochet和Tirole(2003)等人提出的平臺經濟角度出發,研究互聯網金融通過整個交易空間平臺對商業銀行盈利的影響。并且,國內外的文獻較大部分是通過互聯網金融的業務情況和金融功能方面來定性和定量分析其對商業銀行盈利的影響。

因此,本文將基于平臺經濟理論展開研究,一方面是因為平臺的數據交易獲取,且數據可靠性較大。另一方面,是因為在互聯網金融與商業銀行這兩個產業模式的競爭過程中,不僅僅存在著互聯網金融對商業銀行的影響,還存在著商業銀行對互聯網金融的影響,在這四個理論支撐中,基于平臺經濟理論能夠更加有效并明確地解釋兩者之間的相關性。

三、互聯網金融對商業銀行盈利能力的影響機理

互聯網金融自出現到發展至今依靠其優勢,對商業銀行產生的沖擊主要體現在商業銀行的資產、負債和中間業務這三個方面。

(一)互聯網金融對商業銀行資產業務的影響

資產業務是商業銀行擴大經營規模的行為,其利潤大部分來源于存貸利差。而隨著互聯網金融的出現,對商業銀行的客戶流量和投融資業務的辦理會產生一定的沖擊。互聯網金融中的P2P貸款、眾籌融資等平臺的貸款形式,有著流程簡潔迅速、信息透明等特點,滿足了Chris Anderson(2004)提出的尾部客戶的部分需求,但新鮮事物仍存在一定風險,其在短期內對商業銀行盈利不會造成太大威脅。但自2016年,政府相繼出臺與普惠金融相關的利好政策后,互聯網金融的銀行業務與金融科技逐漸融合,其市場規模不斷擴大,客戶流量也越來越多。因此,隨著國家政策的推行、科技的進步,貸款“低門檻”平臺的擴張,會在一定程度上對商業銀行的資產業務產生影響。

(二)互聯網金融對商業銀行負債業務的影響

在互聯網金融的業務中,對商業銀行存款產生較大影響的主要為第三方支付清算、互聯網理財等。第三方支付業務在一定程度上會導致商業銀行活期存款的流失,并且,互聯網理財產品相對于傳統的線下理財申購程序便捷,最低購買額度低,流動性強。這兩項互聯網金融業務隨著產品技術的研發創新不斷融合,使商業銀行的流動性不斷分散,較為典型便是,居民會將資金存入支付寶平臺的余額寶中,在消費時進行線上支付,在不需要消費時便存儲在余額寶中獲取收益。但是,從另一方面出發,商業銀行也逐漸與這些平臺展開合作,使居民和企業的存款較少的發生外流,例如,人們可以直接通過支付寶平臺扣除銀行卡中的資金進行日常平臺支付。因此,互聯網金融對商業銀行負債業務的影響程度相對較小,但近年來我國互聯網貨幣基金的規模隨著平臺的擴張而不斷擴大,對商業銀行的負債業務產生了較大的影響。

(三)互聯網金融對商業銀行中間業務的影響

商業銀行發展至今,隨著信用卡的不斷普及,其從中獲取的手續費收入占總收入的比重逐漸上升,而若通過互聯網金融平臺的第三方支付來實現銀聯交易,則不僅對其POS機業務產生影響,對其盈利也會造成沖擊。商業銀行的中間業務還包括代理業務,其中比重較大的則為代理證券業務。但基于對商業銀行安全性原則,代理業務的門檻相對較高,要求較為苛刻,能符合要求的客戶相對較少,而互聯網金融的有關理財產品,操作便捷,收取的手續費相較于商業銀行又較少。就整體來說,不管是在支付結算業務還是代理業務,商業銀行的盈利水平都受到了互聯網金融平臺的較大沖擊。

四、實證分析

(一)樣本選取和數據來源

本文選擇了我國20家上市商業銀行作為研究樣本,其中包括5家國有大型商業銀行,即中國工商銀行、中國農業銀行、中國銀行、中國建設銀行、交通銀行;5家全國股份制商業銀行,即招商銀行、中信銀行、平安銀行、華夏銀行、興業銀行;5家城市商業銀行,即北京銀行、上海銀行、南京銀行、江蘇銀行、寧波銀行;以及北京、上海、天津、廣州、重慶這5家農村商業銀行。銀行的所有數據來源于國泰安數據庫。

關于互聯網金融的數據,選取2014-2019年第三方支付平臺數據交易額與P2P網貸平臺交易額,數據來源于網貸之家、艾瑞咨詢。GDP、貨幣供應量等宏觀數據來源于國家統計局。

(二)模型設定

為了較為簡潔清晰地分析互聯網金融第三方支付和P2P平臺成交額的上升對商業銀行盈利能力的影響,本文構建的面板數據回歸模型如下:

其中,ROA(總資產收益率)為衡量商業銀行整體盈利性強弱額標準,考慮了商業銀行高負債的經營模式。同時,PT表示互聯網金融的主要兩個平臺業務,即P2P網貸交易平臺與第三方支付平臺的交易額平均值,利用綜合數據作為解釋變量來進行模型構建,表示互聯網金融平臺整體對商業銀行盈利能力的影響。除此之外,GDP與貨幣供給量作為控制變量加入到模型中,表示宏觀經濟對商業銀行盈利能力產生的影響。存貸比其與非利息收入也為控制變量,可用于衡量銀行的內部效率和措施實施情況。

(三)實證檢驗

1.描述性統計

對20家商業銀行數據處于2014-2019年的數據進行描述性統計,各個變量的統計結果如下表所示:

2.單位根檢驗

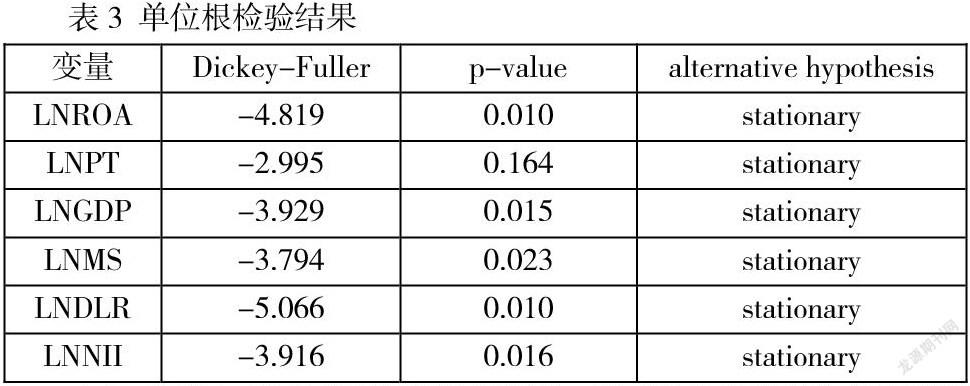

為考察選取的數據是否具有平穩性,對需要對原始數據進行單位根檢驗,得到結果如下:

由上表可知,所有變量均拒絕原假設,即可以得出所有的變量其序列之間是平穩的,不存在偽回歸的現象。

3.回歸分析

由于本文數據樣本量相對較少且為空間面板數據,對此先進行F檢驗,得到結果如下:

由表可得,本文選擇固定效應回歸模型進行研究面板回歸,得到回歸結果,如下表所示:

根據回歸結果可知,F值為37.903,對應p值較小,表明拒絕了模型不顯著的原假設,即模型設立存在合理性。同時,從表中可以看出,LNPT、LNGDP、LNMS對LNROA都存在一定的顯著影響,但只有LNGDP對LNROA存在顯著正向影響,剩下兩個解釋變量對LNROA為負向顯著影響。

五、結論與建議

基于平臺經濟學理論影響機制,通過2014年開始的20家商業銀行的盈利能力的相關實證分析,可以發現,隨著互聯網金融及數字經濟的不斷發展,我國傳統商業銀行面臨著前所未有的機遇與挑戰。

在實證檢驗結果中,可以發現,P2P網貸規模與第三方支付平臺的不斷擴大,對商業銀行的盈利能力存在負面的影響。雖然互聯網金融的發展對商業銀行利益有沖擊作用,但顯著性還是不如國內生產總值與貨幣供給量,即宏觀經濟變量對商業銀行盈利能力的影響程度較大。對比互聯網金融平臺與商業銀行自身存貸比和非利息性收入,互聯網金融對商業銀行盈利能力的影響更為明顯。

綜合上述結論,商業銀行在面對數字經濟快速發展的時期,不能因循守舊,要學會順應時代潮流轉型升級,面對宏觀經濟政策時,從各個業務開展創新采取積極的措施。同時,商業銀行應該提升自身經營效應,對金融產品進行創新,降低一定的平臺“門檻”,使得產品更加大眾化,吸引更多尾部客戶。此外,根據近幾年互聯網金融的發展可知,該行業的交易規模在不斷擴大,政府應該出臺相關的規范政策,對互聯網金融進行相關監管。對該平臺進行政策上的監管,不僅可以改善該行業發展體制中的不足,還能防止我國商業銀行受到的不公平競爭,甚至對整個金融行業的安全穩健的發展有著至關重要的保護作用。

參考文獻:

[1]Allen F, Mcandrews J, Strahan P. E-Finance:An Introduction[J]. Journal of Financial Services Research,2002,22(1-2):5-27.

[2]Berger S and Gleisner F. "Emergence of Financial Intermediaries on Electronic Markets: The Case of Online P2P lending"[A].Working Paper, University of Frankfurt,2008.

[3]謝平,鄒傳偉.互聯網金融模式研究[J].金融研究.2012,(12):11-22.

[4]互聯網金融國家社科基金重大項目課題組.互聯網金融的發展、風險與監管——互聯網發展高層論壇綜述[J]經濟研究.2015.(11 ):183-186.

[5]熊宗均.互聯網金融環境下的商業銀行經營模式創新研究閉.經營管理者,2016,(26):329.

[6]Robert C,Merton A.Functional Perspective of Financial Intermediation[J].Financial Management,1995,24(02):23-41.

[7]禹鐘華.漫談銀行的內涵與演化[J].金融博覽,2012(05):9-11.

[8][美]克里斯·安德森.長尾理論[M].喬江濤譯,北京:中信出版社,2006:107.

[9]Jean-Charles Rochet,Jean Tirole.Platform Competition in Two-sided Markets[J].Journal of the European Economic Association,2003,1(04):990-1029.

[10]Chen SC.To Use or Not to Use :Understand the Factors Affeting Continuance Jntention of Mobile Banking[J].Journal of Medical Systems,2012(10):490-507.

[11]楊雅文.互聯網金融對商業銀行盈利能力的影響研究一基于我國16家上市銀行數據[D].南京大學,2017.

[12]吳成頌,王超,倪清.互聯網金融對商業銀行系統性風險的影響一一基于滬深股市上市商業銀行的證據[J].當代經濟管理,2018,(07):1-14

[13]Petter G, Geoff D. A Review of OrganisedCrime in Electronic Finance[J]. Journal of Electronic Finance,2014,3(1):46-63.

[14]邢遠峰,高國勛.農業銀行應對互聯網金融影響的策略研究[[J].農村金融研究,2015,(09):49-53.

[15]Jianwen Qin, Tao Wang, Bangding Huang. The Study of Chinese Listed Bank's Efficiency Growth Mode in Internet Finance Era——Based on Full-combination DEA-PCA Model[J].2013(4):70-74.

[16]紀晶.互聯網發展對商業銀行服務管理的影響研究[[J].當代經濟,2018(05 ):70-71.

[17]徐晉,張祥建,平臺經濟學初探[J].中國工業經濟,2006(05):40-47.

作者:陳柳嫣?1998.3???性別:女???籍貫:浙江寧波????學校:華南理工大學經濟與金融學院碩士生,??主要研究方向:互聯網金融

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:17:34

現代經濟信息(2016年19期)2016-10-20 18:15:24

中國市場(2016年35期)2016-10-19 02:37:00

商場現代化(2016年22期)2016-10-18 20:54:08

商場現代化(2016年22期)2016-10-18 20:00:08

中國市場(2016年33期)2016-10-18 13:43:03

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21