減稅降費(fèi)對“專精特新”中小企業(yè)高質(zhì)量發(fā)展的影響研究

2022-05-30 01:24:47胡宜享張忠祥馬乾遠(yuǎn)席中鏹

商場現(xiàn)代化 2022年18期

關(guān)鍵詞:高質(zhì)量發(fā)展

胡宜享 張忠祥 馬乾遠(yuǎn) 席中鏹

摘 要:培育“專精特新”企業(yè)和各種具有世界競爭力的“隱形冠軍”,是針對供給側(cè)的補(bǔ)鏈強(qiáng)鏈的具體舉措,是在新發(fā)展階段運(yùn)用新發(fā)展理念,加快推動(dòng)形成新發(fā)展格局的具體行動(dòng)。2018年后,我國加快了減稅降費(fèi)的步伐,持續(xù)釋放企業(yè)活力。為探討減稅降費(fèi)對專精特新企業(yè)的影響,本文基于中國 2016年—2020五年的江蘇省專精特新企業(yè)面板數(shù)據(jù),利用雙重差分模型評估減稅降費(fèi)政策對專精特新企業(yè)高質(zhì)量發(fā)展的影響,并運(yùn)用雙重差分傾向得分匹配法(PSM-DID)進(jìn)一步進(jìn)行了驗(yàn)證。實(shí)驗(yàn)結(jié)果表明,減稅降費(fèi)政策顯著增加了企業(yè)創(chuàng)新成果的產(chǎn)出。因此,進(jìn)一步提高減稅降費(fèi)的針對性,增強(qiáng)稅收優(yōu)惠的科技投入率是當(dāng)前減稅降費(fèi)政策需要關(guān)注的舉措。

關(guān)鍵詞:減稅降費(fèi);專精特新;高質(zhì)量發(fā)展;雙重差分

一、引言

“專精特新”是國家為了引導(dǎo)中小企業(yè)走出一條具有中國特色的專業(yè)化、精細(xì)化、特色化、新穎化的發(fā)展道路,增強(qiáng)企業(yè)的自主創(chuàng)新能力和核心競爭力,促進(jìn)中小企業(yè)轉(zhuǎn)型升級、高質(zhì)量發(fā)展而實(shí)施的重大工程。專精特新“小巨人”企業(yè)具備專業(yè)化、精細(xì)化、特色化、新穎化四大優(yōu)勢,是專注于細(xì)分市場、創(chuàng)新能力強(qiáng)、市場占有率高、掌握關(guān)鍵核心技術(shù)、質(zhì)量效益優(yōu)的排頭兵企業(yè)。減稅降費(fèi)政策減稅降費(fèi)是配合供給側(cè)結(jié)構(gòu)性改革,促進(jìn)經(jīng)濟(jì)增長,重新激發(fā)市場活力的一項(xiàng)重要舉措。穩(wěn)定和完善經(jīng)濟(jì)政策要進(jìn)一步減稅降費(fèi),減輕企業(yè)負(fù)擔(dān)。政府出臺減稅降費(fèi)政策的最終目的是搞活經(jīng)濟(jì),解決和適應(yīng)經(jīng)濟(jì)新常態(tài)下出現(xiàn)的新問題,尤其是要支持企業(yè),通過減稅降費(fèi)最終實(shí)現(xiàn)穩(wěn)增長、調(diào)結(jié)構(gòu)、惠民生。那么減稅降費(fèi)政策是否對專精特新企業(yè)的創(chuàng)新活動(dòng)產(chǎn)生作用?鑒于此,本文采用雙重差分模型,以江蘇省小微企業(yè)為例,探討減稅降費(fèi)政策對專精特新企業(yè)高質(zhì)量發(fā)展的影響。本文的研究意義在于:首先,補(bǔ)充減稅降費(fèi)政策對企業(yè)創(chuàng)新活動(dòng)的研究,將受政策影響的企業(yè)具體到具有發(fā)展?jié)摿Φ膶>匦隆靶【奕恕保瑥浹a(bǔ)了以往對該領(lǐng)域研究的空白。其次,為探討企業(yè)的創(chuàng)新活動(dòng)提供新的視角,以外部的宏觀經(jīng)濟(jì)政策為影響企業(yè)創(chuàng)新活動(dòng)的因素考察企業(yè)的研發(fā)投入與創(chuàng)新成果,而不是簡單地描述企業(yè)各方面的特征,為評估企業(yè)創(chuàng)新決策提供新的切入點(diǎn)。最后,通過研究減稅減費(fèi)政策對專精特新企業(yè)的創(chuàng)新活動(dòng)影響,為專精特新企業(yè)高質(zhì)量發(fā)展提供可靠借鑒,使其能更有效地發(fā)揮其補(bǔ)鏈強(qiáng)鏈,穩(wěn)定經(jīng)濟(jì)的運(yùn)行的作用,促進(jìn)我國產(chǎn)業(yè)鏈與供應(yīng)鏈完善。

二、研究設(shè)計(jì)

1.模型選擇與研究假設(shè)

本文擬采用雙重差分模型(Difference-In-Difference,簡稱DID模型)對減稅降費(fèi)對“專精特新”中小企業(yè)高質(zhì)量發(fā)展的影響進(jìn)行實(shí)證分析。DID模型多用于計(jì)量經(jīng)濟(jì)學(xué)中對于政策或項(xiàng)目實(shí)施效果的定量評估,通過DID模型,能清晰分析出減稅降費(fèi)對“專精特新”中小企業(yè)發(fā)展的影響。衡量專精特新企業(yè)能力的重要指標(biāo)是“新”,這也是國家大力扶持其發(fā)展的重要原因。本文主要從兩個(gè)方面來衡量企業(yè)創(chuàng)新能力,一個(gè)是企業(yè)創(chuàng)新投入度的大小,反映企業(yè)創(chuàng)新的動(dòng)力需求;另一個(gè)為企業(yè)專利發(fā)明數(shù)量,反映企業(yè)的創(chuàng)新績效。由此,本文提出假設(shè) H1:

減稅降費(fèi)能夠促進(jìn)專精特新企業(yè)加大創(chuàng)新投入。

當(dāng)企業(yè)加大研發(fā)投入,提高研發(fā)效率,更多的專利產(chǎn)出將被創(chuàng)造。與此同時(shí),減稅降費(fèi)政策大力鼓勵(lì)、支持創(chuàng)新成果豐富,創(chuàng)新績效良好的企業(yè),這勢必增強(qiáng)企業(yè)的專利產(chǎn)出決心,基于此,提出假設(shè)H2:

減稅降費(fèi)能夠促進(jìn)專精特新企業(yè)增加創(chuàng)新產(chǎn)出。

2.樣本選擇與數(shù)據(jù)來源

自國家經(jīng)濟(jì)新常態(tài)以來,減稅降費(fèi)政策便一直為企業(yè)增質(zhì)減負(fù)創(chuàng)造活力。但2018年以來,增值稅改革步伐加快,各項(xiàng)稅率均有所降低,稅收結(jié)構(gòu)更加合理,稅收優(yōu)惠政策的普惠性明顯增強(qiáng)。2017年,江蘇省確立了第一批“專精特新”小巨人企業(yè),考慮到政策實(shí)施的時(shí)效性與企業(yè)信息披露的遲滯性,本文搜集2016年-2020年小巨人企業(yè)的面板數(shù)據(jù)作為樣本研究對象,并將2018年視為政策實(shí)施時(shí)點(diǎn)。公司的各項(xiàng)基本指標(biāo)來自CSMAR和WIND數(shù)據(jù)庫以及筆者通過東方財(cái)富網(wǎng)手工整理而成,公司的專利信息來自天眼查網(wǎng)站并在國家專利統(tǒng)計(jì)局中進(jìn)行了驗(yàn)證。

3.模型構(gòu)建與變量說明

為探討減稅降費(fèi)對專精特新企業(yè)高質(zhì)量發(fā)展的影響,本文主要檢驗(yàn)受到減稅降費(fèi)政策影響的企業(yè)是否增加了創(chuàng)新投入與創(chuàng)新成果。具體地,本文采用的DID模型方程結(jié)構(gòu)為:

RD/LnAP=β0+β1comp+β2time+β3comp*time+β4ROE+

β5ALR+β6TAT+?t+λi+?i

兩個(gè)假設(shè)所用的模型解釋變量一致,其中,RD、LnAP為模型被解釋變量,分別表示企業(yè)的研發(fā)投入與研發(fā)成果。RD為企業(yè)研發(fā)費(fèi)用與營業(yè)收入比值,作為創(chuàng)新投入的代理變量;LnAP為企業(yè)已有的發(fā)明專利的對數(shù)值。考慮到專利的實(shí)際質(zhì)量,本文選擇的發(fā)明專利是已投入實(shí)際使用的有效專利數(shù)量。為最大程度避免潛在的內(nèi)生性問題,參考標(biāo)準(zhǔn)的DID模型的變量設(shè)定,本文模型以2018年為實(shí)驗(yàn)時(shí)點(diǎn),自變量comp定義為當(dāng)該企業(yè)在樣本期內(nèi)受到減稅降費(fèi)政策影響時(shí),comp取值為 1,否則為 0;time為受到減稅降費(fèi)政策影響之后年度的虛擬變量,受到認(rèn)定為 1,否則為 0。comp*time是年份與企業(yè)的交互項(xiàng),其系數(shù)β3是本文重點(diǎn)關(guān)注的系數(shù)。?t為時(shí)間固定效應(yīng),λi為企業(yè)個(gè)體固定效應(yīng)。ROE、ALR、TAT為控制變量,分別表示為凈資產(chǎn)收益率,資產(chǎn)負(fù)債率以及資產(chǎn)周轉(zhuǎn)次數(shù)。在實(shí)際中,衡量企業(yè)發(fā)展經(jīng)營情況的指標(biāo)是多樣的,本文從中選擇凈資產(chǎn)收益率,資產(chǎn)負(fù)債率以及總資產(chǎn)周轉(zhuǎn)次數(shù)三個(gè)主要指標(biāo)作為控制變量,分別對企業(yè)的盈利、運(yùn)營以及償債三個(gè)方面的能力進(jìn)行量化分析。?i表示隨機(jī)擾動(dòng)項(xiàng)。變量的具體定義詳見下表1。

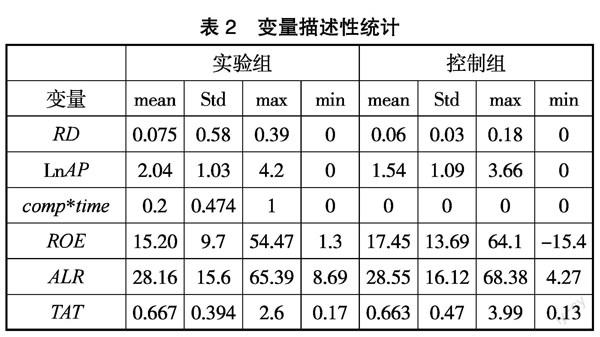

4.樣本描述性統(tǒng)計(jì)

在回歸分析之前,先對樣本進(jìn)行簡單的描述性統(tǒng)計(jì),具體的數(shù)值見下表2。

運(yùn)用皮爾森相關(guān)系數(shù)對模型變量進(jìn)行檢驗(yàn),克服變量之間的多重共線性,皮爾森相關(guān)系數(shù)值如下表3。

表3分析的結(jié)果表明,各變量的相關(guān)系統(tǒng)數(shù)均低于0.5,這表明變量之間相互獨(dú)立,不存在過度多重共線性,能夠保障DID實(shí)證研究效果,為后續(xù)雙重差分的實(shí)證分析結(jié)果的準(zhǔn)確性提供了保障。

三、實(shí)證結(jié)果與分析

1.DID實(shí)證結(jié)果分析

依次對模型進(jìn)行雙重差分回歸,其中,模型(1) (2) 是基于研發(fā)投入的回歸結(jié)果,模型(3) (4) 是基于發(fā)明專利的回歸結(jié)果,(1) (3) 沒有添加模型的控制變量,(2) (4) 添加了控制變量回歸結(jié)果。四個(gè)回歸分析均控制了時(shí)間固定效應(yīng)與年份固定效應(yīng)。具體的模型回歸結(jié)果如下表4。

根據(jù)上表結(jié)果,DID模型(2) 中,解釋變量對被解釋變量的影響系數(shù)為-0.0037,表明減稅降費(fèi)政策對企業(yè)的研發(fā)投入有負(fù)面影響,意味著平均來講,減稅降費(fèi)政策使企業(yè)的研發(fā)投入降低了0.37%,但基準(zhǔn)回歸均未通過顯著性檢驗(yàn),不予采用,因此拒絕原假設(shè)H1,表明減稅降費(fèi)政策并不能對企業(yè)研發(fā)投入產(chǎn)生直接影響。同時(shí),通過模型(2) 可以看出,減稅降費(fèi)對降低企業(yè)資產(chǎn)負(fù)債率有顯著影響,說明在獲得稅收優(yōu)惠后,企業(yè)可能更多地將優(yōu)惠用于減輕負(fù)債,穩(wěn)固運(yùn)營,而不是投入更多的研發(fā)費(fèi)用,這也驗(yàn)證了模型的回歸結(jié)果。

模型(4) 的回歸系數(shù)為1.003,表明在控制變量情況下,減稅降費(fèi)政策對企業(yè)的創(chuàng)新產(chǎn)出的增加有正面推動(dòng)效應(yīng)。且兩個(gè)模型都在1%的水平上顯著,可以接受原假設(shè)H2,認(rèn)為減稅降費(fèi)能有效增加企業(yè)的創(chuàng)新產(chǎn)出。另外,體現(xiàn)企業(yè)運(yùn)營能力的總資產(chǎn)周轉(zhuǎn)次數(shù)也因?yàn)闇p稅降費(fèi)顯著提高,說明通過減稅降費(fèi)政策的支持,企業(yè)能提高自身的營業(yè)能力,從而推動(dòng)創(chuàng)新成果的增加。

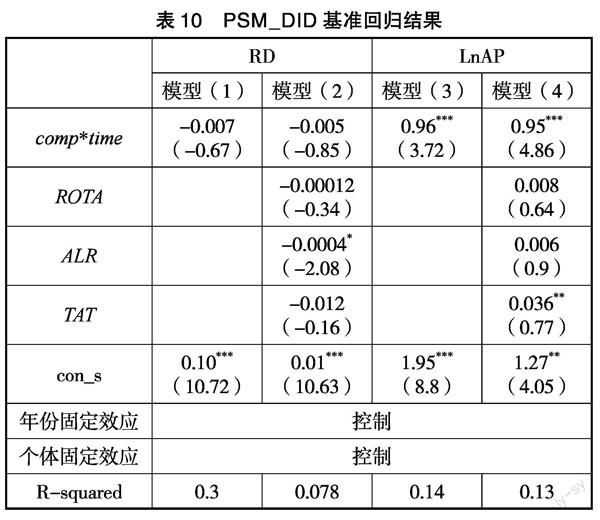

2.PSM-DID實(shí)證結(jié)果分析

考慮到減稅降費(fèi)政策實(shí)施前實(shí)驗(yàn)組與對照組企業(yè)本身便存在創(chuàng)新差異同時(shí)避免因樣本選擇的偏誤而導(dǎo)致雙重差分估計(jì)的偏差,本文擬采用PSM傾向得分匹配雙重差方法進(jìn)行檢驗(yàn)。具體地,從匹配前的控制組中尋找一組與事前的實(shí)驗(yàn)組最為接近的樣本作為新的控制組,兩個(gè)控制組盡可能地相似,采用最近鄰匹配法,進(jìn)行Logit回歸并獲得觀測值的傾向得分,在得到匹配樣本的基礎(chǔ)上,和實(shí)驗(yàn)組樣本再次進(jìn)行基準(zhǔn)模型回歸。回歸的基本結(jié)果如下表。

根據(jù)表中結(jié)果,無論是傳統(tǒng)DID還是PSM-DID回歸法,均得出了相同的結(jié)論,減稅降費(fèi)政策對專精特新企業(yè)研發(fā)投入有一定負(fù)面影響但結(jié)論顯示不顯著,不予采用,其原因可能是企業(yè)更多地將資金用于減輕負(fù)債,穩(wěn)定運(yùn)營;與此同時(shí),稅降費(fèi)政策對專精特新企業(yè)創(chuàng)新產(chǎn)出有顯著的正面影響,平均可以使企業(yè)實(shí)際有效的專利發(fā)明成果增加0.94%。

四、模型檢驗(yàn)

1.PSM效果檢驗(yàn)

為檢驗(yàn)PSM傾向得分匹配效果,對樣本匹配前后進(jìn)行平衡性檢驗(yàn),檢驗(yàn)結(jié)果如下表6。

由上表可知,匹配前實(shí)驗(yàn)組與控制組的協(xié)變量均值差異較顯著,而匹配后實(shí)驗(yàn)組與控制組的協(xié)變量均值偏差有所減低但總體差距不大,且t值有所減小,說明匹配后控制變量不存在系統(tǒng)性差異。通過比較控制變量各個(gè)特征之間的差異,發(fā)現(xiàn)匹配后的實(shí)驗(yàn)組與控制組樣本特征不存在顯著性的差異,PSM匹配效果良好。

2.平行趨勢檢驗(yàn)

為檢驗(yàn)DID模型有效性,了解處理組與控制組的目標(biāo)變量在政策發(fā)生前是否已然存在差異,從而影響模型的使用,對模型進(jìn)行平行趨勢檢驗(yàn)。本文采用事件研究法,首先生成年份虛擬變量與處理組虛擬變量的交互項(xiàng),將這些交互項(xiàng)作為解釋變量進(jìn)行回歸。交互項(xiàng)的系數(shù)反映的就是特定年份處理組和控制組之間的差異,當(dāng)政策時(shí)點(diǎn)前的虛擬變量與處理組虛擬變量的交互項(xiàng)的系數(shù)不顯著,即滿足平行趨勢檢驗(yàn)。結(jié)果如下表7、表8。

本文選取2018為減稅降費(fèi)政策實(shí)施的時(shí)間節(jié)點(diǎn),故平行趨勢檢驗(yàn)時(shí)選擇2017年為基期參照組。根據(jù)上表結(jié)果,被解釋變量RD與LnAP的系數(shù)回歸結(jié)果均不顯著,置信區(qū)間均包括零,說明在政策實(shí)施之前,實(shí)驗(yàn)組與對照組企業(yè)并不存在顯著差異,DID模型可以使用。

3.安慰劑檢驗(yàn)

本文采用“反事實(shí)”方法來驗(yàn)證處理組與控制組之間是否存在共同趨勢,其基本原理及過程為:假定將減稅降費(fèi)政策優(yōu)惠普及的時(shí)間提前到2017年,分別構(gòu)造相應(yīng)的虛擬變量進(jìn)行雙重差分回歸,如果政策與時(shí)間交互項(xiàng)的系數(shù)在虛假政策設(shè)定中均不顯著,則表明處理組與控制組存在共同趨勢,證實(shí)專精特新企業(yè)的變化是由減稅降費(fèi)政策引起的,不是其他的因素,反之,則表明結(jié)論不穩(wěn)健。

根據(jù)表9結(jié)果,在更換政策實(shí)施時(shí)點(diǎn)后,政策對研發(fā)投入與研發(fā)產(chǎn)出均沒有顯著影響,這與PSM_DID結(jié)論不同,說明2018年實(shí)施的減稅降費(fèi)政策確實(shí)對專精特新企業(yè)的創(chuàng)新活動(dòng)產(chǎn)生了影響,模型的回歸結(jié)果較為穩(wěn)健。

4.穩(wěn)健性檢驗(yàn)

總資產(chǎn)收益率(ROTA)是企業(yè)經(jīng)營活動(dòng)產(chǎn)生的利潤與平均資產(chǎn)總額的比值,是分析公司盈利能力時(shí)一個(gè)非常有用的比率,是用于衡量企業(yè)收益能力的指標(biāo)。為檢驗(yàn)?zāi)P头€(wěn)定性,本文采用總資產(chǎn)收益率(ROTA)作為衡量企業(yè)盈利能力的指標(biāo),替代凈資產(chǎn)收益率(ROE)進(jìn)行基準(zhǔn)回歸分析,結(jié)果如下表。

根據(jù)新的回歸結(jié)果,解釋變量減稅降費(fèi)政策對企業(yè)研發(fā)投入的影響系數(shù)仍為負(fù)且不顯著,減稅降費(fèi)對企業(yè)研發(fā)投入并沒有顯著影響。減稅降費(fèi)對發(fā)明專利的影響系數(shù)仍然為正且十分顯著。兩個(gè)回歸模型結(jié)果與原先模型相同,模型較為穩(wěn)健。

五、實(shí)證結(jié)論及建議

1.實(shí)證結(jié)論

本文以減稅降費(fèi)為解釋變量,專精特新小巨人企業(yè)的研發(fā)投入與發(fā)明專利為被解釋變量,借用雙重差分模型,探討減稅降費(fèi)政策對專精特新企業(yè)高質(zhì)量發(fā)展影響。根據(jù)上述分析,減稅降費(fèi)對江蘇省的小微企業(yè)的創(chuàng)新成果增加產(chǎn)生了明顯的正面效應(yīng),但對企業(yè)的研發(fā)投入沒有發(fā)現(xiàn)顯著影響。考慮到可能存在的內(nèi)生變量,本文參考Francis et al.(2018)的思路,采用 PSM傾向得分匹配的方法對樣本進(jìn)行整理做PSM_DID回歸估計(jì),得出了與前者相同的結(jié)論,并對PSM匹配效果與DID穩(wěn)健性進(jìn)行了檢驗(yàn)。

通過實(shí)證研究發(fā)現(xiàn),減稅降費(fèi)政策能顯著促進(jìn)創(chuàng)新成果的產(chǎn)出,但對企業(yè)的研發(fā)投入并沒有顯著影響。究其原因,創(chuàng)新投入是一項(xiàng)復(fù)雜、周期長的活動(dòng),容易受到宏觀市場經(jīng)濟(jì)運(yùn)行環(huán)境,企業(yè)自身經(jīng)營狀況與戰(zhàn)略影響。從資產(chǎn)負(fù)債率的顯著減小可以驗(yàn)證這一觀點(diǎn)。減稅降費(fèi)政策減輕企業(yè)負(fù)擔(dān),激發(fā)企業(yè)活力,從而提高企業(yè)的創(chuàng)新績效,顯著增強(qiáng)盈利與運(yùn)營能力,對創(chuàng)新成果的產(chǎn)出昌盛了積極的正面效應(yīng)。基于以上結(jié)論,本文提出以下建議。

2.研究建議

(1) 完善減稅降費(fèi)政策,提高政策實(shí)效性。減稅降費(fèi)政策切忌“一刀切”,要把減稅減到實(shí)處,降費(fèi)降到點(diǎn)子,通過減稅降費(fèi)政策促進(jìn)小微企業(yè)創(chuàng)新投入的增加。可以借鑒最優(yōu)稅制理論加大減稅降費(fèi)政策對小微企業(yè)研發(fā)費(fèi)用的支持,設(shè)計(jì)研發(fā)費(fèi)用的累進(jìn)稅制抵扣,使得小微企業(yè)的研發(fā)投入有更加顯著的提升。

(2) 減稅降費(fèi)應(yīng)當(dāng)優(yōu)化稅制結(jié)構(gòu),加強(qiáng)稅收監(jiān)管,進(jìn)一步優(yōu)化納稅服務(wù)并完善輔助體系。通過研究表明,減稅降費(fèi)政策對企業(yè)的研發(fā)投入有負(fù)面影響效應(yīng),說明稅收的整體有效性未能充分體現(xiàn)。稅收的有效落實(shí)需要對稅收的征管與監(jiān)督,如果沒有針對稅收合理的征管,容易造成稅收資源的浪費(fèi)甚至逃稅漏稅等問題,新業(yè)態(tài)、新產(chǎn)業(yè)接出現(xiàn),稅收制度也要適應(yīng)新的經(jīng)濟(jì)發(fā)展形勢,與時(shí)俱進(jìn)。

(3) 減稅降費(fèi)政策要注重實(shí)效,與小微企業(yè)創(chuàng)新效率的協(xié)同。減稅降費(fèi)應(yīng)本著“實(shí)質(zhì)重于形式”的原則,為小微企業(yè)創(chuàng)新提供便利。專精特新“小巨人”企業(yè)創(chuàng)新效率受多種因素的制約,減稅降費(fèi)政策要尋找激勵(lì)與迎合的最優(yōu)點(diǎn),在給予稅收優(yōu)惠的同時(shí)適度保持企業(yè)的創(chuàng)新緊迫感,促使企業(yè)增強(qiáng)創(chuàng)新效率。在企業(yè)層面,中小企業(yè)要提高對于管理制度創(chuàng)新的重視程度,切勿無序經(jīng)營。遵循黨和國家制定的相關(guān)政策,加大對企業(yè)創(chuàng)新能力建設(shè)的投入,讓中小企業(yè)能夠擁有自主核心技術(shù),避免在關(guān)鍵領(lǐng)域遭到卡脖子難題。構(gòu)建有數(shù)字化技能的新員工隊(duì)伍,適應(yīng)新時(shí)代企業(yè)對于員工工作能力的要求。

(4) 企業(yè)應(yīng)優(yōu)化產(chǎn)業(yè)結(jié)構(gòu),形成合理的產(chǎn)業(yè)組織結(jié)構(gòu)。從順應(yīng)新常態(tài)的生產(chǎn)組織特征和消費(fèi)特征來看,生產(chǎn)的小型化、智能化、專業(yè)化將成為產(chǎn)業(yè)組織的新特征。企業(yè)加快優(yōu)化產(chǎn)業(yè)鏈,尋找適合自身的產(chǎn)業(yè)組織結(jié)構(gòu),打造更有信用、更穩(wěn)健的供應(yīng)鏈。其次,在實(shí)踐中政府對于企業(yè)的評價(jià)不能只看產(chǎn)值、稅收等規(guī)模,各個(gè)類型企業(yè)承擔(dān)的創(chuàng)新能力、創(chuàng)新任務(wù)有所不同,要因地制宜,具體問題具體看待。

(5) 提高專精特新企業(yè)的技術(shù)創(chuàng)新能力,高效利用外部創(chuàng)新資源。發(fā)揮企業(yè)創(chuàng)新主體作用,鼓勵(lì)企業(yè)不斷加大研發(fā)投入和技術(shù)研發(fā)投資力度,不斷提升產(chǎn)品開發(fā)能力積極營造創(chuàng)新環(huán)境,鼓勵(lì)企業(yè)吸引和培養(yǎng)專業(yè)技術(shù)和高技能人才。加強(qiáng)整合上下游資源,形成完整的供應(yīng)輸出鏈。引導(dǎo)和支持有能力、有條件的企業(yè)自建或與大學(xué)、科研機(jī)構(gòu)共建企業(yè)技術(shù)中心,支持企業(yè)建博士后院士工作站,提高自主創(chuàng)新,集成創(chuàng)新和引進(jìn)消化吸收再創(chuàng)新能力,增強(qiáng)創(chuàng)新驅(qū)動(dòng)發(fā)展的動(dòng)力。

參考文獻(xiàn):

[1]吳鵬躍.“減稅降費(fèi)”促進(jìn)小微企業(yè)創(chuàng)新投入了嗎?——基于雙重差分與DEA的效應(yīng)與效率檢驗(yàn)[J].經(jīng)濟(jì)論壇,2021(05):115-125.

[2]房飛,王大樹.減稅降費(fèi)與小微企業(yè)科技創(chuàng)新——基于東部沿海地區(qū)面板數(shù)據(jù)的實(shí)證分析[J].稅收經(jīng)濟(jì)研究,2021,26(02):40-46.

[3]蘭芳.減稅降費(fèi)政策下小微企業(yè)發(fā)展的思考[J].經(jīng)濟(jì)研究導(dǎo)刊,2021(16):17-19.

[4]歐李蘋,尹利軍.減稅降費(fèi)背景下的中小企業(yè)稅收負(fù)擔(dān)問題研究[J].商業(yè)經(jīng)濟(jì),2021(08):159-161+169.

[5]彭忠益,石玉.中國政策評估研究二十年(1998-2018):學(xué)術(shù)回 顧與研究展望[J].北京行政學(xué)院學(xué)報(bào),2019(2):35-43.

[6]王敏,銀路.企業(yè)技術(shù)戰(zhàn)略選擇對自主創(chuàng)新效果的影響——基于IC設(shè)計(jì)行業(yè)的案例比較研究[J].電子科技大學(xué)學(xué)報(bào)(社科版),2017,19(01):53-59.

[7]劉宇佳,李春艷,孟維站.我國科技政策對高技術(shù)產(chǎn)業(yè)成長能力影響研究—基于單一政策和政策組合特征的分階段實(shí)證檢驗(yàn)[J].工業(yè)技術(shù)經(jīng)濟(jì),2019,38(6):107-115.

[8]郭慶旺.減稅降費(fèi)的潛在財(cái)政影響與風(fēng)險(xiǎn)防范[J].管理世界,2019,35(6):1-10+194.

[9]趙康生,謝識予.政府研發(fā)補(bǔ)貼對企業(yè)研發(fā)投入的影響——基于中國上市公司的實(shí)證研究[J].世界經(jīng)濟(jì)文匯,2017(2):87-104.

[10]張向達(dá),齊默達(dá).財(cái)政補(bǔ)貼對企業(yè)研發(fā)投入是激勵(lì)還是枷鎖?——基于創(chuàng)業(yè)板上市公司經(jīng)驗(yàn)數(shù)據(jù)分析[J].遼寧大學(xué)學(xué)報(bào)(哲學(xué) 社會科學(xué)版),2018,46(6):42-51.

[11]馬嘉楠,周振華.地方政府財(cái)政科技補(bǔ)貼、企業(yè)創(chuàng)新投入與 區(qū)域創(chuàng)新活力[J].上海經(jīng)濟(jì)研究,2018(2):53-60+99.

[12]鄧力平,何巧,王智烜.減稅降費(fèi)背景下企業(yè)稅負(fù)對創(chuàng)新的影 響研究[J].經(jīng)濟(jì)與管理評論,2020,36(6):101-111.

[13]徐慧.減稅背景下稅收負(fù)擔(dān)對企業(yè)創(chuàng)新的影響研究[J].重慶 科技學(xué)院學(xué)報(bào)(社會科學(xué)版),2020(1):52-58.

[14]孫繼國,胡金焱,楊璐.發(fā)展普惠金融能促進(jìn)中小企業(yè)創(chuàng)新嗎?——基于雙重差分模型的實(shí)證檢驗(yàn)[J].財(cái)經(jīng)問題研究,2020(10):47-54.

[15]李春濤,閆續(xù)文,宋敏,楊威.金融科技與企業(yè)創(chuàng)新——新三板 上市公司的證據(jù)[J].中國工業(yè)經(jīng)濟(jì),2020(1):81-98.

[16]白彥鋒.實(shí)質(zhì)性減稅降費(fèi)與經(jīng)濟(jì)高質(zhì)量發(fā)展[J].新疆財(cái)經(jīng),2020(1):5-12.

[17]龐鳳喜,牛力.持續(xù)推進(jìn)減稅降費(fèi)的經(jīng)濟(jì)社會效應(yīng)分析[J].中國財(cái)政,2019(12):16-18.

[18]Xulia González and Consuelo Pazó.Do public subsidies stimulate private R&D spending?Working Papers 0601,Universidade de Vigo,Departamento de Economía Aplicada,2005.

[19]XIAO LU,et al.Policy Analyses on Promoting the Rec-ycling of Express Packages[J].Sustainability,2020,12(22):1-12.

[20]Kong Qunxi,Li Rongrong,Peng Dan,Wong Zoey.High-technology development zones and innovation in knowledge-intensive service firms:Evidence from Chinese A-share listed firms[J].International Review of Financial Analysis,2021,78(C).

[21]Lee Jun-won.Analysis of technology-related innovation characteristics affecting the survival period of SMEs:Focused on the manufacturing industry of Korea[J].Technology in Society,2021,67(C).

[22]Qiao Shi,Wang Qiankun,Guo Zeng,Guo Jingyi.Collaborative Innovation Activities and BIM Application on Innovation Capability in Construction Supply Chain:Mediating Role of Explicit and Tacit Knowledge Sharing[J].Journal of Construction Engineering and Management,2021,147(12).

作者簡介:胡宜享(2001- ),男,漢族,河南省信陽人,南京郵電大學(xué),本科在讀,研究方向:世界經(jīng)濟(jì)

猜你喜歡

中國市場(2018年18期)2018-06-13 05:41:22

理論探索(2018年3期)2018-05-31 09:15:22

理論探索(2018年3期)2018-05-31 09:15:22

當(dāng)代農(nóng)村財(cái)經(jīng)(2018年4期)2018-05-28 11:01:12

人民論壇(2018年9期)2018-04-20 07:21:56

人民論壇(2018年9期)2018-04-20 07:21:56

中國對外貿(mào)易(2018年2期)2018-04-12 16:47:42

北方經(jīng)濟(jì)(2018年3期)2018-04-08 07:36:16

新民周刊(2018年11期)2018-04-02 04:29:06

領(lǐng)導(dǎo)科學(xué)論壇(2018年4期)2018-03-24 09:31:48