基于風險導向的高校審計整改機制研究

2022-05-30 10:48:04陳哲穎

中國內(nèi)部審計 2022年8期

關鍵詞:高校

陳哲穎

[摘要]本文分析了高校審計整改工作現(xiàn)狀,根據(jù)存在的部門間相互孤立整改、內(nèi)部審計部門在審計整改過程中發(fā)揮建議作用較少、整改質(zhì)量難以衡量等問題,提出基于風險導向的高校審計整改機制,通過應用風險矩陣、提出解決方案、設立審計整改質(zhì)量指標等步驟,優(yōu)化審計整改全流程,以審計促進高校內(nèi)部管理水平的提升。

[關鍵詞]內(nèi)部審計? ?高校? ?審計整改

一、引言

20世紀90年代以來,風險管理理念被納入審計理論范疇,風險導向?qū)徲嬛饾u成為現(xiàn)代審計理念的指導思想。面對高校業(yè)務的擴大化和復雜化,高校內(nèi)部審計也迫切需要更加科學有效的手段推進審計整改,以確保審計監(jiān)督效果落到實處,更好地發(fā)揮審計在高等教育事業(yè)中的增值作用,推動我國高等教育事業(yè)的發(fā)展。

二、高校審計整改工作現(xiàn)狀

目前,高校審計整改主要由內(nèi)部審計部門負責督促,整改依據(jù)來源于高校的各類審計報告。針對審計報告中提出的高校內(nèi)部控制等方面存在的風險和問題,內(nèi)部審計部門按照部門、分業(yè)務類型逐條列出,形成整改要求,經(jīng)高校審計委員會批準后,將整改文件下發(fā)至各部門,由各部門進行整改,各部門在規(guī)定時間內(nèi)向內(nèi)部審計部門提交整改報告,內(nèi)部審計部門收集匯總整理后呈報給審計委員會。目前高校審計整改機制中,主要存在以下幾個方面問題。

1.在審計整改過程中,將審計發(fā)現(xiàn)的問題按照部門進行劃分,使各部門整改責任和整改過程相互孤立,而實際上許多問題所涉及的業(yè)務環(huán)節(jié)涉及多個部門,就容易導致整改不徹底不到位,或是導致不同部門間整改內(nèi)容不統(tǒng)一,難以對接,甚至產(chǎn)生沖突。

2.內(nèi)部審計部門在審計整改過程中發(fā)揮建議作用較少。有些內(nèi)部審計部門對各部門整改過程基本不參與,有的較少主動提出整改方面的建議。一方面,內(nèi)部審計部門人員不足,難以在整改過程中對各部門整改情況及時跟進;另一方面,各部門在整改過程中也較少有主動邀請內(nèi)部審計部門參與的意識。

3.整改結(jié)果反饋滯后。有的高校要求各部門2—6個月時間內(nèi)完成審計整改工作,在此過程中,高校整改進程全部由整改部門自行把握,容易出現(xiàn)匆匆整改的情況,整改質(zhì)量不高;有的整改內(nèi)容存在不妥之處,但內(nèi)部審計部門未能及時發(fā)現(xiàn),直到收到整改報告才發(fā)現(xiàn),整改結(jié)果反饋滯后。

4.整改質(zhì)量難以衡量。目前的審計整改報告由審計委員會討論研究,對于審計整改的質(zhì)量,有的高校多從主觀角度考量,很少用可量化的標準對其進行衡量,審計整改的質(zhì)量評價還缺乏科學客觀的評價機制,給審計整改工作的落實帶來一定的困難。

5.審計整改結(jié)果運用有待加強。部分高校中存在“一審了之”的情況,審計整改結(jié)束后即完成流程,以整改報告的歸檔作為審計整改工作的結(jié)束,對整改結(jié)果的應用思考得較少,整改內(nèi)容僅局限于審計報告中提到的具體領域,未將審計中發(fā)現(xiàn)的典型風險點運用到更多的類似的審計過程中去,也未能深入研究問題發(fā)生的根本原因,類似問題在之后的審計中依然時有發(fā)生。

三、基于風險導向的高校審計整改機制目標

1.以風險導向為基礎,以審計整改推動高校控制風險、減少風險為目的,在審計整改規(guī)劃和實施過程中重視對具體風險、整體風險產(chǎn)生的效果。這樣有助于高校各層級、各部門人員樹立風險理念,在日常工作過程中逐步建立風險意識。

2.加強高校審計整改的全局性、整體性,樹立正確的審計整改觀念,增強各部門在審計整改中的配合聯(lián)動。高校黨委首先要重視審計整改,將審計整改作為風險管理的重要工具,為審計整改工作提供合理的資源。內(nèi)部審計部門要在高校黨委和審計委員會的領導下,作為推動整改的主導部門,將各部門緊密地結(jié)合在一起,共同推動審計整改。各部門要梳理風險管理的具體職責和角色,增強內(nèi)部審計部門和其他各部門的溝通,促進高校整體風險管理的優(yōu)化完善。

3.加強科學有效的審計整改質(zhì)量評價機制建設,將現(xiàn)代績效管理理念融入審計整改工作。從審計整改為高校增加的效益、提高的效率、減少的風險等方面,全面衡量審計整改質(zhì)量,設立標準化的質(zhì)量評價指標,增加量化評價指標的使用,使評價結(jié)果更加客觀。

4.加強內(nèi)部審計部門對整改過程的參與和監(jiān)督,發(fā)揮好主動建議作用。一方面,在內(nèi)部審計部門人力不足的情況下,可采用中期會議等方式,及時跟進各部門的審計整改情況,推動各部門持續(xù)落實整改要求;另一方面,內(nèi)部審計部門要充分運用信息化工具,提高整改中信息傳送、數(shù)據(jù)處理的效率。

5.強化審計整改結(jié)果運用,對于審計中發(fā)現(xiàn)的典型風險點,需總結(jié)歸納其成因和處理機制,在類似內(nèi)部控制流程中關注同類風險,使審計監(jiān)督更加精準高效。通過以往審計經(jīng)驗,將審計資源集中于可能的高風險領域,進一步提高審計效率。比如,不相容職責未分離這一典型審計發(fā)現(xiàn)問題,在資產(chǎn)管理、財務管理、科研設備管理等多個內(nèi)部控制活動中均可能發(fā)生,當審計報告在某一領域指出此問題后,內(nèi)部審計部門要推動其他部門開展自查自糾,以點帶面,舉一反三,提升審計整改成效。

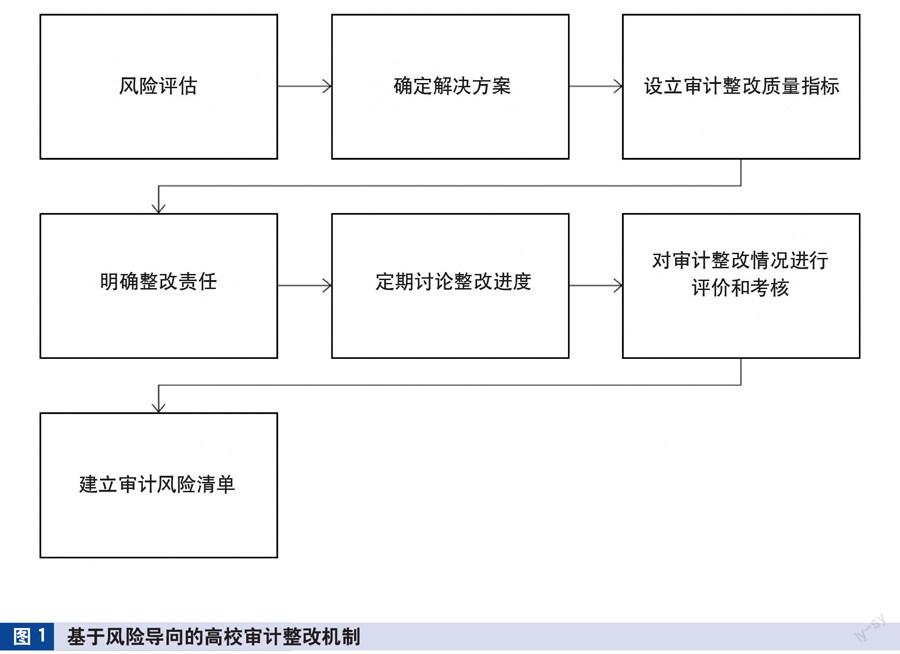

四、基于風險導向的高校審計整改機制

結(jié)合目前高校審計工作實際,構(gòu)建高校審計整改機制,如圖1所示。

1.對審計發(fā)現(xiàn)的問題進行風險評估。運用風險矩陣理論,將問題按風險高低和發(fā)生頻率在風險矩陣上進行標示。對在矩陣上不同位置的風險,分別給予不同的風險應對方案。

2.召開審計整改專項會議,對每項審計發(fā)現(xiàn)問題討論解決方案。

3.根據(jù)解決方案,為每項審計整改問題設立審計整改質(zhì)量指標,使整改責任部門在整改工作中有明確指導。

4.根據(jù)審計整改問題的層級和涉及部門,將整改責任細分到各個部門和崗位。

5.內(nèi)部審計部門與整改責任部門定期討論整改進度,及時調(diào)整整改方向和內(nèi)容。

6.審計委員會結(jié)合審計整改質(zhì)量指標,對審計整改情況進行評價和考核。

7.內(nèi)部審計部門根據(jù)本輪審計整改遇到的問題和整改情況,建立高校審計風險清單,歸納總結(jié)各項業(yè)務運行和內(nèi)部控制中存在的共性、普遍性問題,在日常審計監(jiān)督和后續(xù)期間的審計中,對高風險領域進行關注,根據(jù)風險等級合理分配審計資源。

五、基于風險導向的高校審計整改機制應用

本文以W高校為例,根據(jù)上文構(gòu)建的高校審計整改機制,對W高校20XX年度審計中發(fā)現(xiàn)的部分問題進行應用。

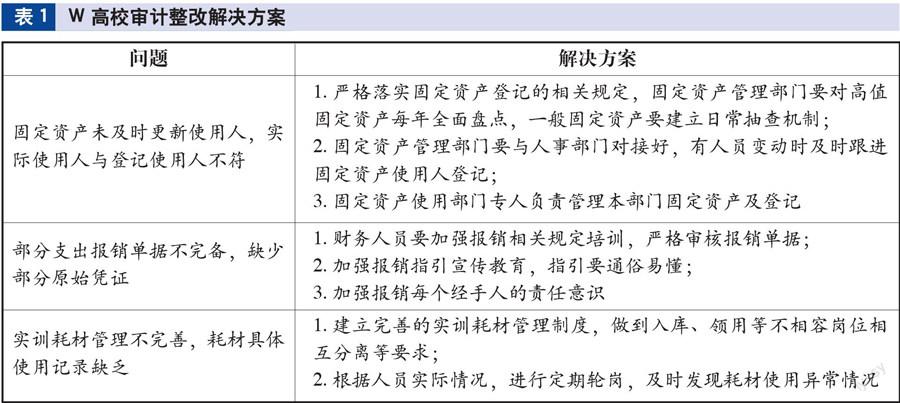

經(jīng)審計發(fā)現(xiàn),W高校存在以下問題:(1)固定資產(chǎn)未及時更新使用人,實際使用人與登記使用人不符;(2)部分支出報銷單據(jù)不完備,缺少部分原始憑證;(3)實訓耗材管理不完善,耗材具體使用記錄缺乏。W高校對以上問題的整改期限是6個月。

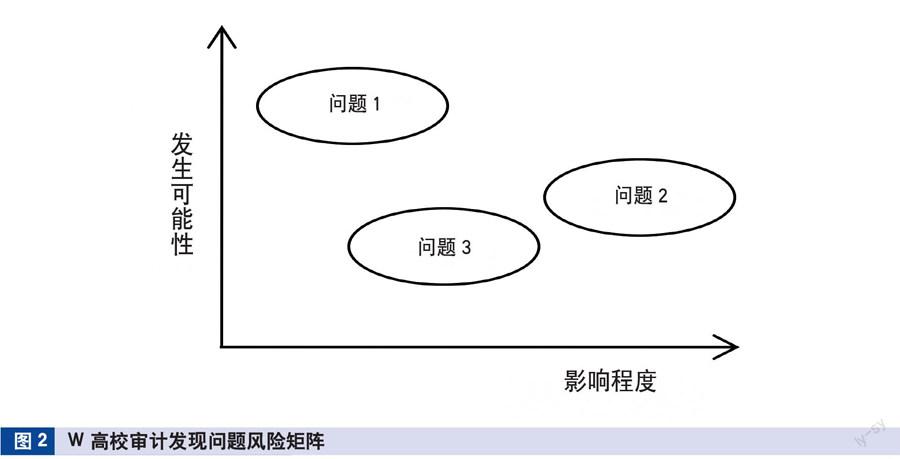

1.對審計發(fā)現(xiàn)問題進行風險評估。結(jié)合審計中了解的情況,根據(jù)以上三個問題風險的發(fā)生可能性和影響程度,將其列入風險矩陣如圖2所示。問題1:固定資產(chǎn)未及時更新使用人的情況較常見,發(fā)生可能性較大,影響程度小;問題2:部分支出報銷單據(jù)不完備最可能源于財務部門未嚴格審核報銷單據(jù),缺少部分原始憑證可能導致該項業(yè)務的真實性無法驗證,發(fā)生可能性較小,影響程度大;問題3:實訓耗材管理不完善僅在高校的部分部門發(fā)生,且所涉及耗材多為低值用品,發(fā)生可能性一般,影響程度一般。

2. 討論審計整改解決方案,如表1所示。

3. 根據(jù)解決方案,為每項審計整改問題設立審計整改質(zhì)量指標。在可量化指標下,整改方向相對清晰,便于各部門合理分配審計整改資源,如表2所示。

4.劃分整改責任。問題1的主要責任人是固定資產(chǎn)管理部門和各部門的固定資產(chǎn)管理員;問題2的主要責任人是財務部門;問題3的主要責任人是使用實訓耗材的教學部門。在內(nèi)部審計部門的協(xié)調(diào)組織下,各部門有序開展整改工作。

5.內(nèi)部審計部門與整改責任部門定期討論整改進度。根據(jù)W高校內(nèi)部審計部門的人員情況,決定內(nèi)部審計部門根據(jù)具體需求,至少每月一次參與各整改責任部門的討論,提出審計整改建議,并在3個月時全面檢查一次審計整改情況。

6.審計委員會根據(jù)審計整改質(zhì)量指標,結(jié)合對W高校整體風險管理情況的考量,對審計整改情況進行全面評價和考核。對量化指標,以合格值作為考核標準,對非量化指標,通過內(nèi)部審計會議進行集體討論衡量。

7.內(nèi)部審計部門根據(jù)以上三個問題,歸納出W高校內(nèi)部控制中的典型風險,建立高校的審計風險清單。根據(jù)三個問題中反映的典型風險,W高校在今后的內(nèi)部管理中,主要需要注意制度執(zhí)行的剛性、加強崗位職責培訓、在關鍵崗位建立有效復核機制、增強跨部門監(jiān)督等,如表3所示。

六、結(jié)束語

基于風險導向建立高校的審計整改機制,從風險的角度對業(yè)務流程和職責進行重新梳理,提出風險應對和解決方案,有利于高校在日益復雜的業(yè)務環(huán)境中提高自身管理水平,切實發(fā)揮審計在高校內(nèi)部管理中的建議和咨詢職能。

主要參考文獻

[1]靳征.鐵路企業(yè)內(nèi)部審計整改問題及對策研究[J].審計與理財, 2021(10):6-7

[2]王軍只.風險導向?qū)徲嬛酗L險矩陣的設計與運用[J].審計月刊, 2009(5):36-37

猜你喜歡

科技視界(2016年21期)2016-10-17 18:42:37

科技視界(2016年21期)2016-10-17 18:18:56

商(2016年27期)2016-10-17 05:02:12

新聞世界(2016年10期)2016-10-11 20:24:04

大學教育(2016年9期)2016-10-09 09:06:22

考試周刊(2016年76期)2016-10-09 08:28:06

大學教育(2016年9期)2016-10-09 08:19:43

大學教育(2016年9期)2016-10-09 08:16:34

大學教育(2016年9期)2016-10-09 08:14:28

成才之路(2016年26期)2016-10-08 11:07:49