財務風險對企業財務績效的影響研究

2022-06-16 02:35:40李博雅

中小企業管理與科技·下旬刊 2022年3期

關鍵詞:財務風險

【摘? 要】東北老工業基地的振興,對國家改革戰略具有重要意義。論文基于主成分分析法,通過對東北地區13家ST上市公司進行財務風險評價,對東北地區ST公司的財務績效進行探究。

【關鍵詞】財務風險;財務績效;主成分分析法

【中圖分類號】F275? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻標志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2022)03-0100-03

1 文獻綜述

財務風險是企業經營過程中的警示線。朱永明和趙少霞(2017)指出,財務風險程度將影響企業財務績效水平,財務風險越高,導致企業經營過程中的不確定因素越多,進而降低企業財務績效水平。儲成兵和孫剛強(2019)指出,通過衡量財務風險的高低,可進一步確認企業財務績效水平。若企業忽視財務風險,則企業財務績效水平將受到影響,甚至導致企業面臨破產清算的風險。對于企業財務績效評價的研究,學術界多采用主成分分析法、層次分析法等構建數據模型。陳燕麗等(2018)從財務效率角度進行實證研究發現,東三省制造類企業的整體財務效率水平較低。王健華和劉寧寧(2020)以東北2019年上市公司數據為基礎,對東北地區上市公司財務績效進行評價,并發現東北上市公司的盈利能力和發展能力均較弱。

2 東北地區ST上市公司樣本選取

ST公司是指財務狀況出現異常,其股票將進行特別處理的企業。這類企業一般存在兩種情況:一是上市連續兩個會計年度存在經營虧損情況;二是上市公司審計的會計年度每股凈資產低于股票面值。本文通過運用運籌學中的主成分分析降維與蒙特卡洛模擬相結合的方法,選取東北地區13家ST公司的財務指標,通過建立財務模型,對東北地區ST上市公司的財務績效進行研究(見表1)。

隨著振興戰略的不斷深化實施、東北地區經濟的不斷增長發展,企業績效作為衡量區域經濟的標準之一便顯得尤為重要。企業的財務風險分析,對評價企業績效具有指導意義。ST上市公司普遍存在嚴重財務問題,財務隱患較多,潛在風險較大。在企業的各項風險中,企業財務風險尤為引人注目。企業面臨的各項風險不斷積蓄、匯集,最終會反映在企業的財務風險中。因此,對企業的財務風險進行系統評價,可提前對企業存在的風險進行防范并制定確實有效的企業戰略,提升企業的風險防范效力和競爭力。現代企業經營發展過程中,企業的高層管理者、監管人、投資人等逐步將關注點移向企業的財務風險中,并對其給予越來越高的重視度。本文以2018-2021年財務數據為基礎,通過主成分分析法,對我國東北地區13家ST上市企業財務績效進行研究。

3 基于主成分分析法的東北ST上市公司財務風險評價

財務風險的定義有廣義和狹義之分。廣義觀點認為,企業在進行籌資活動、投資活動、運營活動和利潤分配時均會為企業帶去財務風險。本文從廣義的企業經濟活動的運營方式出發,就企業財務風險展開評價研究。

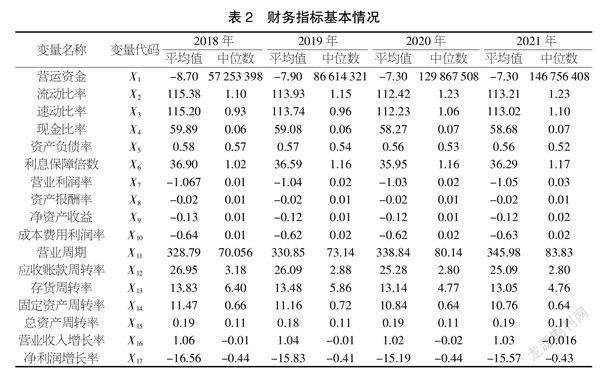

根據現有研究,本文選取17個財務指標如表2所示,依次設置變量代碼X1~X17,針對財務風險等級,從籌資風險、投資風險、營運風險和分配風險4個角度做成評價體系,通過主成分得分以及財務風險總體得分帶入評價模型,進而得出東北13家ST上市企業財務風險評價結果并對其進行分析。

其中:X1~X6屬于籌資風險指標;X7~X10屬于投資風險指標;X11~X15屬于營運風險指標;X16~X17屬于分配風險指標。

4 東北地區13家ST上市公司財務風險評價模型的構建

為綜合分析東北地區13家ST上市公司財務風險情況,本文針對17項財務指標進行Pearson相關性檢驗,檢驗結果顯示17個財務指標相關性普遍顯著。因此,本文構建綜合指標,對17個財務指標進行主成分分析,結合市場的發展趨勢和行業成熟程度,全面地認識這13家ST上市公司的財務風險。

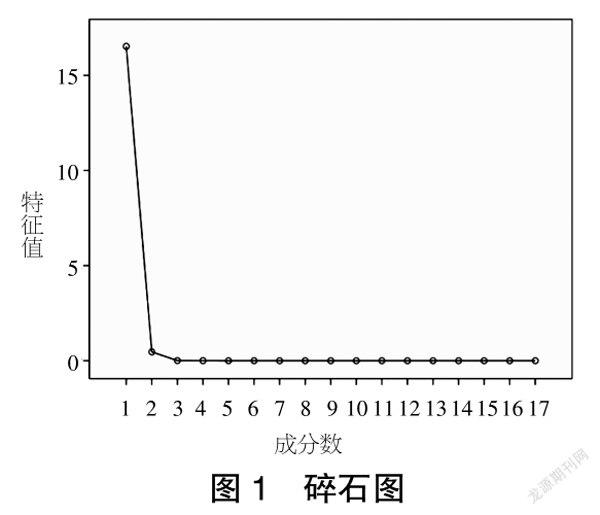

從表3可以得出,前兩個主成分共同解釋總方差的累積貢獻率達到99.948%,因此提取兩個主成分。從圖1可知,碎石圖曲線從第1個特征值到第3個特征值比較陡峭,從第3個特征值開始曲線比較平緩,因此,這里只選取前兩個主成分。

為對所提取的兩個主成分進行論證,需要得到17個原始財務指標對兩個主成分的因子載荷量(即各主成分與各原始財務指標的相關系數),因子載荷矩陣如表4所示。

根據提取出的權重系數構建模型如下:

Z1=-0.999×X1+0.999×X2+0.999×X3+0.999×X4+0.755×X5+0.999×X6-0.999×X7-0.999×X8-0.999×X9-0.999×X10+0.995×X11+0.999×X12+0.996×X13+0.999×X14+0.999×X15+0.999×X16-0.999×X17

Z2=-0.027×X1-0.048×X2-0.048×X3-0.047×X4+0.655×X5-0.049×X6+0.031×X7+0.033×X8+0.031×X9+0.033×X10-0.089×X11-0.028×X12+0.081×X13-0.037×X14-0.042×X15-0.038×X16-0.039×X17127CF405-BA7B-47CF-A338-3B3B5F1F764A

根據主成分的特征值和貢獻率計算可以構造公司財務風險綜合指標F,F是各綜合因子的Z1和Z2的線性組合,即F=a1×Z1+a2×Z2。

以每個主成分所對應的特征值所占所提取主成分特征值之和的比例作為權重,依據表4數據可得:

F=0.972 09×Z1+0.027 39×Z2

根據其綜合評價分值的25%、50%和75%分位數,將13家ST上市公司的財務風險分為風險可接受、風險較能接受、風險較高和風險不能接受4種等級。

5 東北地區13家ST上市公司財務風險綜合評價

5.1 東北地區13家ST上市公司的財務風險逐年增加

本文將13家ST公司的指標數據進行標準化處理后帶入風險評測模型:F=0.972 09Z1+0.027 39Z2。綜合分析,東北地區ST上市公司的財務風險評分逐漸降低,呈現下降趨勢,財務風險評測模型得分逐漸降低,財務風險逐漸升高, 13家ST企業的總體財務狀況趨向惡化,通過Crystal Ball分析預測插件得出,未來1年,東北地區財務風險評分沒有上漲趨勢,財務風險居高不下。

通過對所有數據進行橫向和縱向比較分析可知,東北地區13家ST上市公司財務風險排名變動較大,但整體均居于較低水平。

5.2 東北地區13家ST上市公司的縱向財務評價

根據上述評價標準,對13家ST上市公司2018-2021年的財務風險進行分類,分別做出低風險企業因子得分、較低風險企業因子得分、風險較高企業因子得分和風險非常高企業因子得分情況表,通過數據分析得出13家ST上市公司中“財務風險不能接受”的公司數量2018-2021年逐年減少,從2018年的5家減少至2021年的2家,2018年甚至沒有出現風險不可接受范圍的企業;“財務風險可接受”的公司數量則在2018-2021年逐年增加,從2018年和2019年的3家增加至2020年的6家,2021年第一季度卻出現整體風險增加、風險評分系數整體升高的現象。

同時,本文研究發現*ST大控在2018-2021年一直處于“財務風險非常低”區域,但該公司盈利情況卻始終為負值。同時,ST成城在2018-2019年的兩年期間,財務風險較穩定,綜合財務狀況較好,財務風險較小。*ST秋林的財務風險有逐年好轉趨勢,從風險因子得分較低的區域在2020年和2021年第一季度逐漸變為風險較低區域。整體而言,東北地區13家ST上市公司歷年財務風險波動較劇烈。尤其在2021年,13家東北地區ST上市公司中50%以上的企業處在“較低財務風險企業”的區域。

ST大化B的財務狀況較穩定,沒有繼續惡化的趨勢,該公司在2018-2021年的4年分析期內,有兩年處在風險低的區間,2019年在風險較低區間。*ST信通也是如此,財務狀況在同為ST的13家公司中處于較好的狀態,財務狀況也相較而言好于其他該地區的ST上市公司。

ST天寶和*ST金山4年中有3年一直處在“風險比較高”區域,顯然沒有財務狀況好轉的趨勢,值得警醒,在財務績效角度亟需優化。*ST瑞德和*ST華源有3年處于“財務風險非常高”區域,屬于風險系數十分高的企業,其財務狀況持續惡化不見好轉,未來經營狀況堪憂。

ST安通2018年處于“財務風險非常高”的區域,卻在2019年處在“財務風險比較低”的區域,在2020年處于“風險低”區域,可見ST安通一直在努力改善自身財務績效,降低財務風險,理順運營流程,提高企業運轉效率,且取得了一定的成效。

5.3 東北地區13家ST上市公司的橫向財務評價

通過對樣本數據在同行業間進行財務風險得分比較,可知ST上市企業普遍財務狀況堪憂(見表5)。*ST秋林財務風險在2018年和2019年顯著降低,評分增高,財務狀況趨近好轉,有較大進步。*ST工新的財務風險在2018-2019年處于低迷狀態,在2020年得以陡然提升,財務狀況好轉,可能也是采用了相對可靠的經營管理模式,企業改革較順利。此外,ST天寶、*ST利源、*ST金山、*ST瑞德、*ST華源5家企業財務風險模型評分連續4年低于同行業其他公司,財務狀況較其他公司差,甚至面對即將退市的威脅,但卻沒有采取有效的挽救措施,任由財務狀況一路惡化,財務績效一路下跌,值得投資人警惕。

6 研究結論與建議

從本文研究可知,東北地區的13家ST上市公司在應對摘牌、退市的壓力下,在財務風險角度均有不同的表現和反應,在財務模型評分中表現為不同年份評分變化較大,財務風險整體較高。但部分企業部分財務指標表現較好,雖具有財務風險,但財務風險等級不高,可通過提高企業財務績效水平進一步降低財務風險。針對主成分分析法所得出的結論,建議東北地區ST上市公司從投入和產出兩方面著手,提高財務績效水平,降低財務風險,進而提高企業管理水平。從投入角度分析,建議東北地區的ST公司重點關注企業的費用化項目,多渠道、多方式降低企業的生產成品和經營費用。從產出角度分析,建議東北地區的ST公司提升生產效率,使用先進的生產設備,優化生產工藝,提升生產力水平。另外,定期為一線員工進行技能培訓,提升員工的專業能力和水平,提升新產品的研發力度,增強自身的市場競爭力,追求可持續發展,進而降低自身財務風險,提升財務績效水平。

【參考文獻】

【1】陳燕麗,王磊,姜明棟,等.東北三省制造業上市公司企業績效及影響因素研究——基于DEA-Malmquist-Tobit模型[J].工業技術經濟,2018,37(11):51-57.

【2】王健華,劉寧寧.基于因子分析法的東北地區上市公司財務績效評價[J].商業會計,2020(24):43-47.

【3】朱永明,趙少霞.企業社會責任對經營風險與財務績效關系的影響——基于中國上市公司的經驗證據[J].會計之友,2017(12):64-69.

【4】儲成兵,孫剛強.財務風險、社會責任與企業財務績效[J].銅陵學院學報,2019,18(02):44-48+82.

【作者簡介】李博雅(1991-),女,山東膠州人,助教,從事管理會計研究。

Research on the Influence of Financial Risk on Enterprise Financial Performance

——For ST Listed Companies in Northeast China

LI Bo-ya

【Keywords】financial risk; financial performance; principal component analysis method

【Abstract】The revitalization of the northeast old industrial base is of great significance to the national reform strategy. Based on the principal component analysis method, this paper explores the financial performance of ST companies in northeast China through financial risk evaluation of thirteen ST listed companies in northeast China.127CF405-BA7B-47CF-A338-3B3B5F1F764A

猜你喜歡

現代企業文化·理論版(2016年14期)2016-10-21 10:47:08

現代經濟信息(2016年19期)2016-10-20 18:00:43

現代經濟信息(2016年19期)2016-10-20 17:57:26

現代經濟信息(2016年19期)2016-10-20 17:14:15

現代經濟信息(2016年19期)2016-10-20 17:05:45

現代經濟信息(2016年19期)2016-10-20 17:01:56

商場現代化(2016年22期)2016-10-18 20:03:43

中國市場(2016年33期)2016-10-18 12:52:29

大眾理財顧問(2016年8期)2016-09-28 14:00:43

企業導報(2016年11期)2016-06-16 15:46:45