零售業融資方式影響因素研究

2022-07-17 03:23:27徐若璠楊銘沅

紅豆教育 2022年1期

關鍵詞:影響因素

徐若璠 楊銘沅

【摘要】近年來,我國零售企業不斷進行改革創新,為我國經濟做出重要貢獻,但是零售業在融資市場的前景依舊不樂觀,其面臨的融資約束問題尚未得到根本性解決。因此本文根據融資理論中的MM定理、優序融資理論、規模效應、權衡理論,梳理影響零售企業融資方式的內部因素,厘清各因素指標影響零售業融資方式的作用機制,選取主板市場上市的零售企業為研究對象,將影響零售企業融資方式的7個內部因素進行量化以探究各因素指標對零售業三種融資方式的影響效力,根據理論實證結果,提出切實可行的對策與建議。

【關鍵詞】零售業;融資方式;影響因素

作為市場經濟中最活躍的一環,零售業是連接消費者與生產者的橋梁,是社會經濟發展的重要組成部分,因此零售業的發展軌跡也被稱為我國國民經濟和社會發展的晴雨表。但是目前我國零售業企業類型單一,市場集中度低,并且區域之間關聯性小。此外,由于零售行業“代售”的性質,企業潛在價值低且可借鑒的發展模式單一,很少有零售企業在發展階段就能獲得天使投資、價值投資等外融融資資金,因此零售企業多選擇以內融融資為主的融資方式。但以內融融資為主的融資方式無法滿足零售企業的融資需求,而外部融資方面,零售企業大多集中于運用銀行貸款這一融資手段,缺乏靈活且豐富的融資渠道和手段。此外,零售企業向銀行貸款也存在手續繁雜、工作量大、業務成本高、貸款金額小的問題,很難解決企業發展的資金困擾。因此,探討影響零售企業融資方式的因素以及如何拓寬融資渠道,從而增強零售企業的融資能力,是緩解其融資困境的根本。

一、文獻綜述

國內外學者關于企業融資方式選擇的研究多遵循Myers優序融資理論并以此展開研究。Myers在1984年提出融資優序理論,即一個公司在對融資方式進行選擇時往往首先傾向于內融融資,當內融融資無法滿足企業融資需求量時候,才會考慮債權融資或股權融資。Frank和Gyal(2003)結合權衡理論和融資優序理論對更大的樣本進行了實證分析,結果發現中小企業在對于融資選擇方式上,更加愿意選擇權益融資,而不是Myers提出的內融融資,這與其融資優序理論相悖。究其原因在于市場失靈導致的信息不對稱使得中小企業不愿意承受市場和債務的雙重風險,因此中小企業更加希望能有向天使投資人、政府資金等股權融資的方式籌取公司發展資金或者彌補資金缺口。

關于企業融資方式影響因素的研究多從規模、企業價值、固定資產、盈利能力等因素通過實證方法去探究其對融資方式的影響。Timan和Wessels(1988)對企業內部融資影響因素的研究中發現企業規模、盈利能力與內部融資呈正相關。由于對內融融資進行分析時信息的獲取和整合存在很大的阻礙,因此我國學者多關注于外融融資的影響因素,部分學者發現公司規模、融資風險、股權結構以及盈利能力與企業資產負債率呈正相關,而抵押資產、內融融資能力、資產負債率和成長率這些因素對企業資產負債率的影響并不顯著。

二、零售行業融資的理論分析

1.MM理論

1958年,莫迪格利安尼和米勒率先提出MM定理,該理論論證了企業總價值與企業管理層采用的融資方式在特定情況下是沒有直接影響的。后來有學者基于MM定理考慮公司稅對公司價值的影響,發現負債融資可以產生稅盾作用,負債越高,避稅效果越明顯,由此結果得出了經濟效益和負債率呈現正比關系。因此負債也成為了影響公司價值和融資成本的一大因素,最后在MM定理修正中,將負債融資作為企業融資的首選。

2.權衡理論

權衡理論在剔除破產因素的情況下,得出公司財務危機與債務成正向關系,因此債務的提高使得企業破產率提升,表明企業不能一直運用債務融資去達到財務杠桿的作用,否則會承受企業破產的風險,導致企業價值的減少。

3.優序融資理論

優序融資理論將企業融資方式進行排序,該理論從分析成本經濟的差異出發,以不對稱信息為基礎,并且考慮到了交易成本的存在,因此指出企業首選內融融資,然后是負債融資,最后才是股權融資。

4.融資約束相關理論

因為MM第一定理不考慮公司稅的假設過于理想,Jensen和Meckling(1976)在該理論基礎上引入不完全信息理論,結果顯示無論企業采取債務融資還是股權融資,都會使得內部人激勵發生扭曲,由此便產生了風險。風險溢價要求內部人提供更高的風險激勵,以彌補投資人信息的不對稱性造成的風險損失。同時不完美的金融市場會出現逆向選擇,因為買賣雙方所掌握的信息量不同,為了使自己利益最大化,在市場交易中,買方往往只愿意支付反映平均質量的價格,因此高質量企業因為信息的不對稱性會因為劣幣驅逐良幣的現象而退出市場。

三、零售業融資方式影響因素分析

1.企業自身規模

規模大的企業,其盈利能力可能越強,因此內部融資水平較高。同時,規模較大的企業往往持有較高比例的有形資產,能有效降低債權人在企業破產方面的顧慮,因此會影響企業債務融資的選擇。此外,規模大的企業也更容易在進行股權融資時獲得投資者的青睞。

2.內部融資能力

內部融資要求企業擁有強大的融資能力才能解決資金上的不足,其中資產的凈資產規模、變現能力、現金流動率以及利潤水平等指標直接影響企業的內部融資能力。

3.盈利能力

企業的盈利能力越強,應繳稅款就越多,由于債權融資的稅盾效應,故盈利能力是企業選擇債權融資方式的重要影響因素。同時,企業的獲利能力越強,越能滿足股權投資人的心理預期,因此也會影響企業選擇股權融資方式。

4.抵押資產規模

抵押資產規模的增大能夠提高銀行貸款額度,因此在有形資產占比較大的零售企業中,會更加傾向于債權融資,以獲取更大的融資量。

5.股權結構

合理的股權結構可以穩定企業的管理層,穩健運行公司決策,明晰股東之間的權責利,增強穩定性。因此在對零售業外源融資過程中,股權結構作為投資人參考的指標之一。

6.公司成長性

成長性高的公司企業往往潛在價值高,并影響著企業主營業務收入的增長。主營業務的增長有助于幫助企業擴展業務、擴張規模,以提高企業價值。對于負債融資來講,不斷提升的業務收入能夠獲取更高的貸款額度,當企業達到一定規模可以發放企業債券。對于股權融資來講,由于信息的不對稱性,投資者未必能發現企業的隱形價值,當企業隱藏價值一旦被挖掘便會涌入大量的投資。

7.財務杠桿

財務杠桿對企業具有雙重性,企業可能因為利率過高而無法還債,這便會限制財務杠桿效率,甚至導致企業破產風險。但合理的財務杠桿可以帶來有效的商業利益,稅盾效應,使得企業資產增值,進而影響企業融資方式的選擇。

四、零售行業融資方式影響因素實證研究

本文選取了2010-2020年間在我國上市主板零售業企業,并以此作為研究對象,對初始樣本進行整理,剔除ST*,ST和數據不完整的上市公司樣本,最終選擇91家零售上市公司作為研究樣本。數據來源自我國證券主板市場各個上市零售企業所披露財務報表。

變量選取如圖所示:

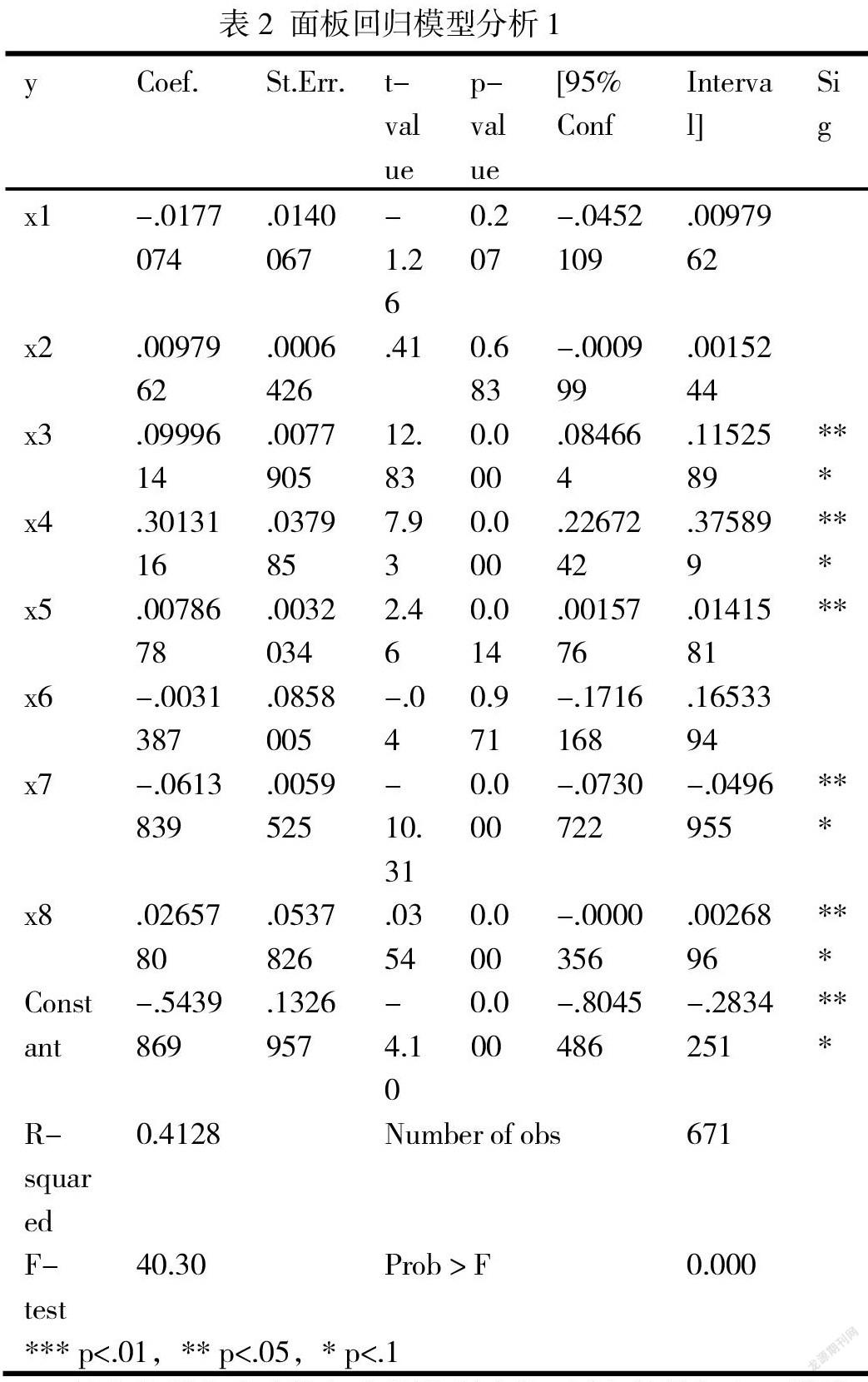

首先分析負債融資方式的影響因素,回歸結果如表2所示:公司規模、可抵押資產和內部融資能力的p值在1%的顯著性水平上顯著,分別為0.100、0.301和-0.061;財務杠桿在5%的顯著性水平上顯著,為0.008,其余解釋變量均不顯著;方程擬合優度為0.4128,說明此回歸方程成立。

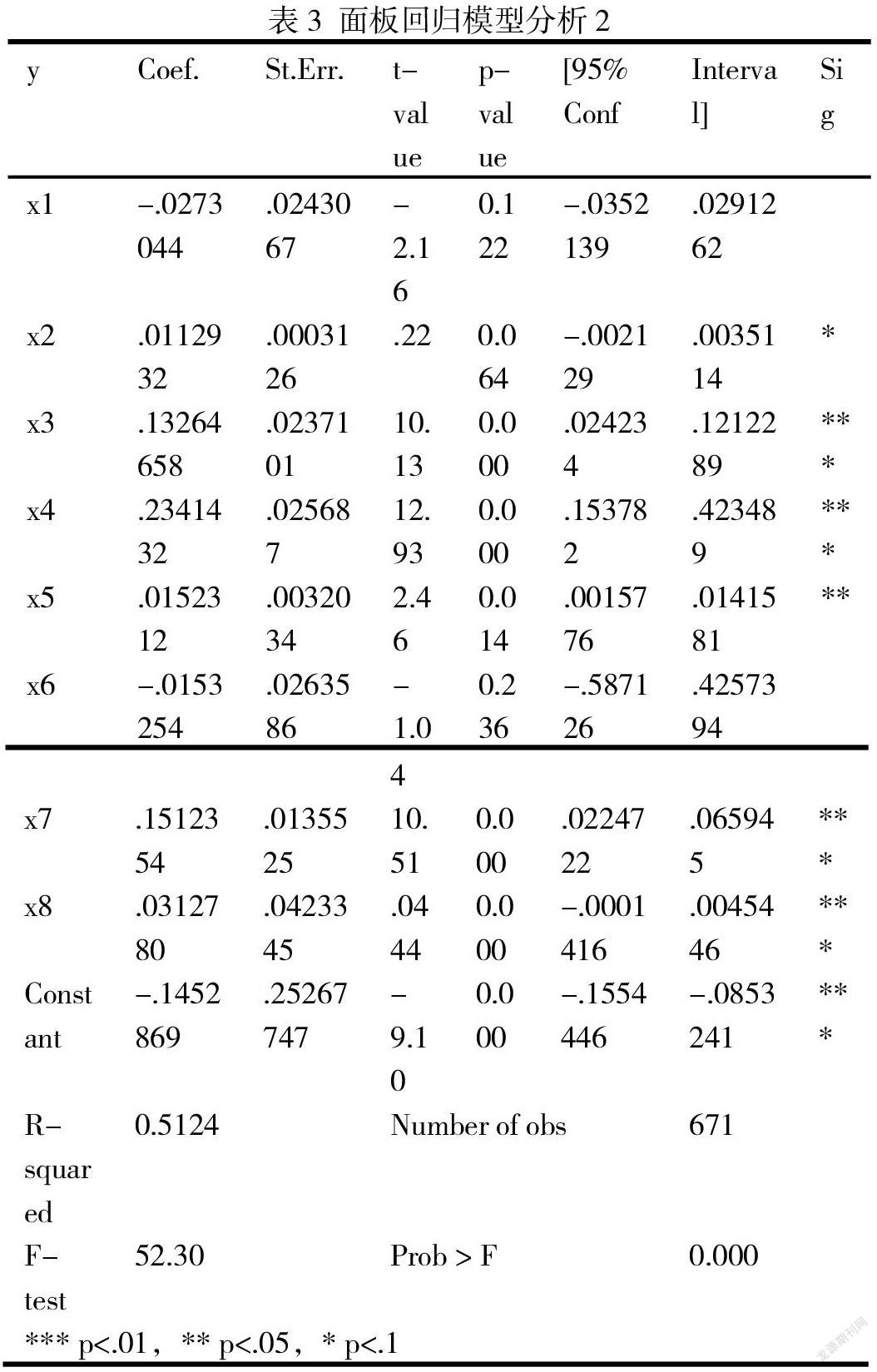

其次分析內融融資方式的影響因素,回歸結果如表3所示:公司規模、可抵押資產和內部融資能力的p值在1%的顯著性水平上顯著,分別為0.133、0.234、和0.151;財務杠桿在5%的顯著性水平上顯著,為0.0152,主營收入增長率在10%的顯著性水平上顯著,為0.011,其余解釋變量均不顯著;方程擬合優度為0.5124,說明此回歸方程成立。

最后分析股權融資方式的影響因素,回歸結果如表4所示:公司規模、可抵押資產和內部融資能力的p值在1%的顯著性水平上顯著,分別為0.153、0.316和-0.191;財務杠桿在5%的顯著性水平上顯著,為0.021,主營收入增長率在10%的顯著性水平上顯著,為0.042,其余解釋變量均不顯著;方程擬合優度為0.4981,小于1,說明此回歸方程成立。

綜上所述,直接影響零售業融資方式選擇的因素有公司規模、可抵押資產、內部融資能力以及企業的財務杠桿。盡管零售業的盈利能力、成長性和股權結構在研究對資產負債率的影響時候沒有順利通過檢驗,但是公司的成長性會影響企業內融融資和股權融資的選擇,究其原因在于高成長性的企業往往是新興產業,因此有形資產占比較小,較難獲得銀行貸款等其他債務融資。

五、對策建議

1.有效擴展公司規模,運用規模效益增加企業價值。

當零售企業規模擴大所帶來的輻射影響可以有效擴大自己的營業收入,擴展零售企業自身規模,增強企業綜合實力,同時達到外融融資所需標準,使其自己融資方式多樣化。

2.提高固定資產抵押占有率,優化企業價值結構

高固定資產率能夠有效吸引企業投資。同時固定資產與存貨之間存在正相關關系,高固定資產決定存貨的上限較高,因此可以擴展零售企業的銷售范圍。

3.提高零售企業內部融資能力,有效把握財務杠桿,提升企業價值

零售企業相對于其他行業流動現金需求量高,因此企業內部融資能力的增強可以快速解決資金需求問題。同時要充分利用財務杠桿,發揮債務融資稅盾作用。

六、結論

零售業作為我國經濟發展的重要組成部分,雖已進入了新時代的發展模式,但是在融資方面依舊存在融資渠道單一、融資方式選擇錯誤以及不知如何改善自身融資環境等諸多問題。本文旨在通過研究影響零售企業融資方式的因素指標,幫助零售企業探求自身融資方面存在的問題并加以改善,以供零售業在選擇融資方式的決策中作為參考。

參考文獻:

[1]楊亞紅.零售業負債融資的財務治理效應研究[J].現代商業,2015(33):174-175.

[2]余彩霞.零售業負債融資的財務治理效應研究[J].現代商業,2015(30):157-158.

[3]劉春雨.零售業上市公司債務融資對其經營績效影響的實證研究[J].今日財富,2021(05):21-23.

[4]沈左紅.淺析零售業融資難的原因及對策[J].大眾投資指南,2018(21):34-35.

[5]楊丹.世界著名金融學家Stewart C.Myers談:公司治理、公司金融和企業生命周期[J].中外企業家,2004(08):16-18.

[6]周愛國,宋晶,洪志燕.基于融資偏好視角的企業并購內部影響因素研究[J].上海商學院學報,2018,19(03):60-68.

[7]李金蘭.國內零售業融資方式的探討[J].中國商貿,2012(07):82-83+88.

[8]於良晶.淺析我國中小企業融資難的問題[J].商,2012(15):11.

[9]李艷軍.融資約束相關理論研究[J].中國證券期貨,2011(12):113.

[10]成永前.淺談企業融資問題及融資策略[J].現代商業,2012(09):80+79.

[11]田秀雅.我國上市公司的融資方式影響因素的研究[J].中國商論,2019(14):63-64.

作者簡介:

徐若璠(1996-),女,滿族,河北省保定市人,碩士,河北金融學院金融與投資學院助教;

楊銘沅(2000-)男,云南省玉溪市元江哈尼族彝族傣族自治縣人。河北金融學院,2018級金融專業學生。

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:46:44

現代經濟信息(2016年19期)2016-10-20 18:12:28

現代經濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07