人口年齡結構與家庭風險性金融資產配置

2023-02-18 11:09:25肖琴唐雪榕

中國集體經濟 2023年5期

關鍵詞:金融資產

肖琴 唐雪榕

摘要:文章基于“中國家庭金融調查” 2017年數據,運用Probit模型和Tobit模型,實證分析了人口年齡結構對我國家庭風險性金融資產配置的影響。研究發現,家庭老年人占比及少兒占比的增加,會顯著降低家庭參與風險性金融資產配置的概率,同時降低家庭持有風險資產占總金融資產的比重;老年人占比對中西部地區或農村家庭風險性金融資產配置無顯著影響,少兒占比對風險性金融資產參與率的抑制作用不顯著,但在一定程度上降低了家庭持有風險資產的比重。

關鍵詞:人口年齡結構;家庭風險性金融資產參與率;家庭風險性金融資產持有比重

一、引言

隨著我國經濟持續高速增長,家庭財富水平不斷提升,家庭資產配置也逐步趨于多樣化,但同時也存在著一些問題。從總體上看,根據中國家庭金融調查(CHFS)近年來數據顯示,我國家庭總資產規模呈現穩定增長狀態,而我國家庭參與風險市場的比率及深度相對較低,即居民處于“有限參與”金融市場的狀態,家庭資產配置結構存在較為嚴重的不合理現象,同時,家庭風險資產配置的城鄉及區域差異也較為明顯。在這些問題下,如何提升中國家庭金融市場參與度,優化家庭風險性金融資產配置結構受到了廣泛關注。在我國逐步放開生育政策的背景下,人口結構成為影響我國家庭風險性金融資產配置新的研究重點。

為應對人口老齡化與生育率低下的雙困境,我國逐步優化各項生育政策以改善人口結構,在“少子化”與“老齡化”碰撞的情況下,家庭人口年齡結構正發生新的變化,這在一定程度上也影響了家庭資產配置的決策。基于人口年齡結構,本文將對家庭風險性金融資產配置問題展開進一步研究,實證檢驗人口年齡結構對家庭風險性金融資產配置的影響,也為解決我國家庭金融市場有限參與,推動金融市場更有效運轉提供建議。

二、文獻綜述

關于風險性金融資產配置問題,國內外許多學者對其做了大量研究探討。部分文獻針對風險資產配置現狀、影響風險資產配置的因素等進行了分析檢驗,從宏觀層面來看,還有部分文獻就金融資產配置與經濟發展間的關系進行了探討研究。針對本文研究內容,我們將基于家庭微觀視角的文獻分為兩大類,一是影響家庭風險性金融資產配置的因素研究,二是人口結構對家庭風險性金融資產配置的相關關系研究。

(一)影響家庭風險性金融資產配置的因素研究

家庭風險性金融資產配置的影響因素可以分為個體特征、家庭特征、外部條件三大類。在戶主個體特征上,多數研究指出男性戶主比女性戶主更傾向于持有風險性金融資產(張光利,2018;易禎,2017);隨著戶主年齡的增加,根據預防性儲蓄理論,戶主將更多的資產用于儲蓄而非投資于風險資產,即家庭風險資產配置概率與戶主年齡呈負相關關系(Cocco等,2005;王聰等,2019),還有部分學者指出年齡對家庭風險性金融資產配置的影響呈倒“U”型關系(柴時軍,2017);Russell Cooper等(2016)認為戶主的受教育程度是家庭風險性金融資產配置重要影響因素之一,可以解釋為高學歷戶主為家庭創造更高的收入,從而增加了家庭風險資產配置比重,另外,由于高教育水平個體的金融知識配備較充足,規避風險能力較強,因此進行風險資產配置的概率較大(尹志超等,2014);戶主的個體健康狀況也是影響家庭風險資產配置的重要因素(Ryan D Edwards,2008),吳衛星等(2011)實證檢驗得到,良好的健康狀況會顯著增加家庭風險性金融資產持有比重;風險厭惡者參與風險性金融資產配置的概率及比重都較小(李濤等,2016)。

(二)人口結構對家庭風險性金融資產配置的相關關系研究

在數量結構上,馬莉莉等(2011)指出家庭總人口數及子女數量是影響家庭風險資產配置的重要因素,Nancy等(1998)認為,當擁有子女時,家庭風險偏好會提升,隨之增加風險類資產占金融資產的持有比重。但在我國家庭逐漸呈現老齡化、少子化人口結構及特殊文化背景下,從年齡結構出發,少子化導致的家庭子女撫養負擔,降低了家庭參與金融市場的概率(李文星等,2008)。王子城(2016)通過實證檢驗指出,家庭人口撫養負擔會對家庭金融市場參與及家庭風險資產配置產生負面影響。老齡化導致老年人口比重的上升,不僅使得家庭對于風險的態度及承受能力逐漸下降(杜朝運等,2016),即家庭更傾向于配置低風險產品,養老醫療類支出還會在一定程度上擠出家庭風險性金融資產的占比(邵旭方等,2018)。

通過對已有文獻的梳理,關于人口年齡結構與家庭風險性金融資產配置的研究仍存在一些不足。第一,在探討家庭風險性金融資產配置的影響因素中,多從戶主或投資者個人角度出發,研究個體特征如年齡、性別、風險態度等方面對家庭風險資產配置的影響,以家庭為單位進行的研究較少,且多集中于家庭資產情況的分析,而對于我國特有政策背景下人口結構變革的影響分析較少。第二,在關于家庭人口結構對風險性金融資產配置影響的分析中,多數研究關注于家庭人口數量或子女數量對資產配置的影響,對于年齡結構的分析較少。鑒于此,本文在已有文獻的基礎上,結合我國各項生育政策放開的背景,探討人口年齡結構的變化對家庭風險性金融資產配置的影響,以優化我國家庭金融資產配置,為我國金融市場良好運行、推動社會經濟長遠發展提出有效建議。

三、人口年齡結構對家庭風險性金融資產配置影響的實證分析

(一)數據來源與基本模型設定

本文數據來源于2017年中國家庭金融調查(CHFS),根據研究需求,剔除掉異常及缺失值,選取具有一定家庭資產決策能力的16~80歲樣本家戶,進行一系列篩選處理后,最終得到12273個家庭樣本作為本文實證檢驗的數據來源。

在已有文獻的基礎上,為研究人口年齡結構對家庭風險性金融資產配置的影響,本文從風險性金融資產參與率及持有比重兩個方向出發。首先,對于家庭是否參與風險性金融資產配置,由于被解釋變量取值為“參與”或“不參與”,表現為二值離散變量,因此我們選取Probit模型進行回歸檢驗;其次,對于家庭風險資產持有占金融資產的比重,由于該變量在樣本數據中顯示為截斷的,因此本文選取Tobit 模型進行研究探討。基本模型設定如下:

risk1i=α+βage_structure+γcontrol+εi(1)

risk1i=0,不持有風險性金融資產1,持有一種或多種風險性金融資產(2)

其中,risk1i表示家庭是否持有風險性金融資產,若持有,則risk1i賦值為1,否則為0;age_structure表示家庭人口年齡結構,本文選取少兒占比與老年人占比兩個指標進行衡量;control表示一系列控制變量,主要包括戶主個人特征變量、家庭資產特征變量及地區特征變量;εi為隨機擾動項。

然后,運用Tobit模型來測算人口年齡結構對家庭持有風險性金融資產比重的影響:

risk2i=α+βage_structure+γcontrol+εi(3)

其中,risk2i為家庭風險性金融資產的持有比重,以家庭風險性資產占總金融資產的比重來衡量,其余變量與(1)式相同。

(二)變量定義及描述性統計

1. 被解釋變量

本文選取家庭風險性金融資產配置參與率、持有比重作為被解釋變量。根據CHFS2017年調查對家庭金融資產的劃分,主要將金融資產分為活/定期存款、股票、基金、理財產品、債券、衍生品等十二類,本文將其中風險程度較高的幾類如股票、基金、理財產品、債券(以風險程度較高的金融、企業債券為主)、衍生品、非人民幣貨幣、黃金定義為風險性金融資產。若家庭持有其中一種及以上金融資產,則認為該家庭參與了風險性金融資產配置,否則視為未參與,同時,將家庭持有的風險資產總和占家庭金融資產總額的比重,作為家庭參與風險資產的程度指標。

2. 核心解釋變量

根據本文研究目標,選取的核心解釋變量為家庭少兒占比和老年人占比。根據國家統計的年齡段劃分標準,本文計算少兒(0~14歲)人數占家庭總人數的比重作為少兒占比,計算老年人(65歲以上)數占家庭總人口數的比重作為老年人占比。

3. 控制變量

本文控制變量主要包括戶主個體特征、家庭資產特征、地區特征三大類。其中,戶主個體特征主要包括戶主性別、年齡、受教育程度、健康及婚姻狀況、風險態度、是否參與社會保障及月收入等變量;家庭資產特征主要包括家庭總資產、負債、收入、是否有房產投資等變量;地區特征變量主要分為所處地區為東部或中西部、城鎮或農村分別進行研究。

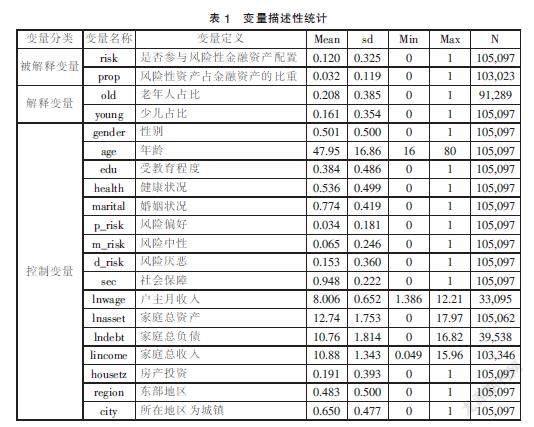

4. 變量描述性統計

表1給出了變量定義及描述性統計結果。從表1可以看到,全樣本家庭風險資產參與率均值為12%,參與風險性金融資產配置的家庭,其風險資產占金融資產比重均值為3.2%,這也表現出我國家庭尚處于“有限參與”金融市場的現狀。在全樣本家庭人口年齡結構上,老年人占比0.208,這表明我國每個家庭平均需贍養0.208個65歲以上老人;少兒人口占比0.161,這表明我國每個家庭存在0.161個14歲及以下幼兒的撫養負擔。從戶主個體特征上看,全樣本平均年齡約47.95歲,男性、高中及以上學歷、健康及婚姻狀況良好者偏多,且多為風險厭惡者,普遍參與了社會保障。從家庭資產特征上看,在進行對數化處理后,家庭總資產、總負債、總收入均值分別為12.74、10.76、10.88,19.1%的家庭有房產投資的情況。從地區特征上看,48.3%的家庭樣本處于東部省市,65%的樣本所在地區為城鎮,其余變量的描述結果如表1所示。

(三)實證結果分析

1. 基本回歸結果

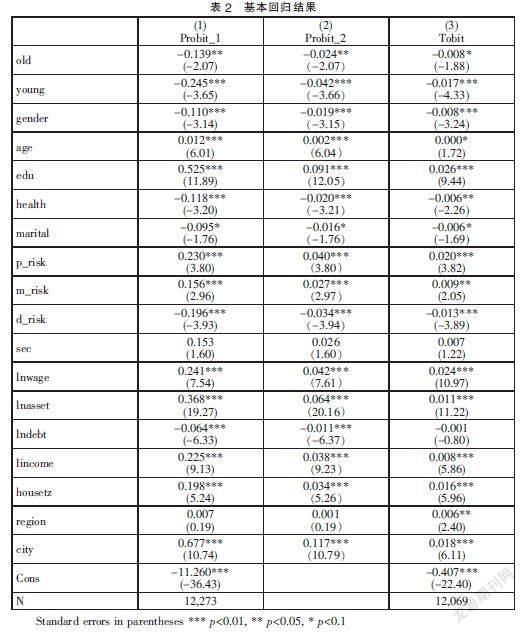

表2是人口年齡結構對家庭風險性金融資產配置影響的基本回歸結果。第(1)列為Probit模型的估計結果,第(2)列是基于Probit模型回歸計算的邊際效應,從(1)、(2)列中可以看到,家庭中老年人占比、少兒占比均與家庭風險性金融資產配置呈負相關關系,二者每增加一個單位,家庭風險性金融資產參與概率分別顯著降低2.4%、4.2%。在戶主個體特征中,戶主為男性、健康及婚姻狀態不佳、或為風險厭惡者的家庭,其參與風險資產配置的概率會顯著降低,戶主受教育程度、月收入水平與家庭風險資產配置概率呈正相關關系。在家庭資產特征中,家庭總資產、總收入與風險資產參與概率呈正相關關系,有房產投資的家庭參與風險資產配置的概率更高,家庭風險資產配置概率與家庭總負債規模呈負相關關系。在地區特征中,所在地區為城鎮會顯著增加家庭參與風險資產配置的概率。其余變量的檢驗結果也基本符合預期,具體結果見表2所示。

2. 異質性分析

從以上分析中看到,家庭人口年齡結構的確會對風險性金融資產配置決策產生影響,由于不同區域間存在一定經濟水平差異,金融市場運作也存在效率差異,人口年齡結構對家庭風險資產配置的影響是否會存在區域間的異質性?同時,農村與城鎮家庭因風險態度或所處環境差異,人口年齡結構產生的抑制效應是否會有所不同?鑒于此,本文根據東、中西部及城、鄉分別劃分樣本,以檢驗區域、城鄉間的異質性影響。

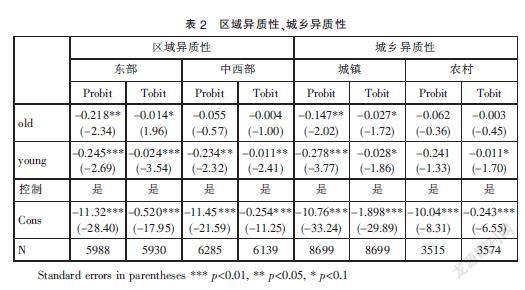

如表3所示,東部地區家庭老年人占比、少兒占比均顯著降低了家庭參與風險資產配置的概率,計算邊際效應得到,老年人占比與少兒占比每增加一個單位,東部地區家庭風險性金融資產參與概率分別下降4.6%、5.2%,同時,東部地區家庭持有風險性金融資產比重也隨老年人占比、少兒占比的增加而下降。在中西部地區,少兒占比與家庭參與風險資產配置概率、持有比重仍呈現顯著負相關關系,但老年人占比對家庭參與風險資產配置的抑制作用并不顯著。從表3還可以看到,城鎮地區家庭隨著老年人口比、少兒人口比的增大,家庭參與風險資產的概率及持有比重顯著下降。而在農村地區,老年人占比對家庭風險資產配置的抑制性影響暫不顯著,少兒占比與家庭參與風險資產配置的概率并不顯著相關,但在一定程度上會降低家庭持有風險資產的比重。

3. 穩健性檢驗

對于以上分析中可能出現的不足,采用兩種方法對本文進行穩健性檢驗。 第一,替換變量進行回歸檢驗。本文定義的老年人占比、少兒占比變量分別是以家庭老年人(65歲以上)數占總人口數的比重、少兒(0~14歲)人數占總人口數的比重來衡量的,此處替換為家庭老年人數、少兒人數分別占家庭勞動人口數(15~64歲)的比重來衡量。在對替換變量后的樣本進行實證檢驗發現,以家庭勞動人口為基礎定義的老年人占比、少兒占比變量,仍對家庭參與風險性金融資產配置產生顯著抑制效應,與本文已得結論基本一致。第二,進一步地,我們選取PSM模型對已得到的結果進行檢驗。通過觀察PSM后各變量在實驗組及控制組的值,檢驗得到各變量均為平衡分布狀態,即控制組與實驗組間不存在顯著差異,以上分析均證明了所得結論的穩健性。

四、結語

本文基于2017年中國家庭金融調查(CHFS)數據,運用Probit模型及Tobit模型對篩選處理后的12273個家庭樣本進行實證檢驗,探討人口年齡結構對我國家庭風險性金融資產配置的影響,并對其影響在不同區域及城鄉間的差異性進行了分析,主要結論如下:首先,人口年齡結構對家庭風險性金融資產配置影響顯著,老年人口及少兒人口占家庭總人口數越大,家庭參與風險性金融資產配置的概率越小,持有風險資產的比重也會隨之降低。其次,在中西部地區,少兒占比對家庭風險性金融資產配置的抑制作用顯著,但老年人占比的抑制效應不顯著;相較城鎮而言,農村地區老年人占比對家庭風險資產配置影響不顯著,少兒占比雖未顯著影響家庭參與風險資產配置的概率,但在一定程度上降低了家庭配置風險性金融資產的比重。在我國家庭面臨“少子化”與“老齡化”的雙重年齡結構變化下,少兒人口占比、老年人口占比的增加,給家庭帶來了一定的少兒撫養負擔與老人贍養負擔,導致對家庭配置風險性金融資產產生擠出效應。本文建議,首先,應加強公共照料服務體系建設,如開辦幼托及養老機構,緩解家庭因撫育幼兒和贍養老人所承擔的壓力,以提升家庭參與金融市場的概率。同時,對于我國家庭風險性金融資產持有比重較低,金融資產配置結構失衡的現象,應積極開展金融知識宣傳教育,提升居民金融知識儲備與基本金融素養,優化家庭金融資產配置決策,進一步促進我國金融市場長遠良好發展,促進經濟穩定增長。

參考文獻:

[1]張光利,劉小元.住房價格與居民風險偏好[J].經濟研究,2018(01):110-123.

[2]易禎,朱超.人口結構與金融市場風險結構:風險厭惡的生命周期時變特征[J].經濟研究,2017(09):150-164.

[3]Cocco J F,Gomes F J,Maenhout P J.Consumtion and portfolio choice over the life cycle[J].Review of Financial Studies,2005,18(02):491-533.

[4]王聰,杜奕璇.人口年齡結構與我國家庭消費行為——基于CFPS2016微觀數據的實證分析[J].產經評論,2019,10(04):136-152.

[5]柴時軍.社會資本與家庭投資組合有效性[J].中國經濟問題,2017(04):27-39.

[6]Russell Cooper,Guozhong Zhu. Household finance over the life-cycle: What does education contribute?[J].Review of Economic Dynamics,2016(20):63-89.

[7]尹志超,宋全云,吳雨.金融知識、投資經驗與家庭資產選擇[J].經濟研究,2014(04):62-75.

[8]Ryan D Edwards.Health Risk and Portfolio Choice[J].Journal of Business & Economic Statistics,2008,26(04):472-485.

[9]吳衛星,榮蘋果,徐芊.健康與家庭資產選擇[J].經濟研究,2011(S1):43-54.

[10]李濤,郭杰.風險態度與股票投資[J].經濟研究,2009(02):56-66.

[11]馬莉莉,李泉.中國投資者的風險偏好[J].統計研究,2011(8):63-72.

[12]Nancy Ammon Jianakoplos,Ale-

xandra Bernasek. Are women more risk averse?[J].Economic Inquiry,1998(36):620-630.

[13]李文星,許長生,艾春榮.我國人口年齡結構和居民消費:1989-2004[J].經濟研究,2008(07):118-129.

[14]王子城.人口撫養負擔、金融市場參與和家庭資產配置[J].金融與經濟,2016(06):21-27+74.

[15]杜朝運,丁超.基于夏普比率的家庭金融資產配置有效性研究——來自中國家庭金融調查的證據[J].經濟與管理研究,2016,37(08):52-59.

[16]邵旭方,吳衛星,黃亦炫.人口老齡化、購房支出與居民部門負債可持續性[J].云南財經大學學報,2018,34(10):52-61.

*基金項目:國家自然科學基金地區基金“家庭經濟脆弱性框架下基于教育視角的婦女生育率陷阱形成機理和應對策略研究”(71863022);教育部社科司青年基金項目“我國西部地區‘教育補助陷阱’的形成機理和應對策略研究”(15XJC790014)。

(作者單位:昆明理工大學管理與經濟學院)

猜你喜歡

科學導報·學術(2019年51期)2019-09-10 02:43:52

——金融資產轉移

中國會計年鑒(2018年0期)2018-02-07 04:09:55

——基于金融行業上市公司的數據分析

財經論叢(2015年4期)2015-11-18 03:36:09

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32

中國鄉鎮企業會計(2011年12期)2011-07-24 16:03:11