小額貸款公司行業對比及轉型思路研究

2023-04-12 02:58:46張慧慧

中國集體經濟 2023年9期

關鍵詞:轉型發展

張慧慧

摘要:小額貸款公司是小微金融的重要組成部分,自2005年中國人民銀行啟動試點以來,全國小額貸款公司經歷了一個快速增長期,機構數量和業務規模的快速增長緩解了中小微企業、“三農”、個體工商戶等融資困難問題,但小額貸款公司發展過程受到融資渠道單一、融資難度較大、經營風險防控不完善等問題的限制。文章以新三板小額貸款公司發展數據為基礎,分析小額貸款公司運營過程中存在的問題,提出小額貸款公司未來轉型發展方向。

關鍵詞:小額貸款公司;資金來源;信用風險;轉型發展

一、全國小額貸款公司整體發展現狀

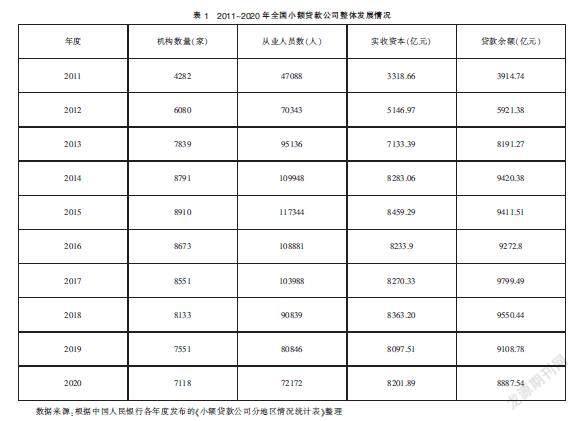

2005年10月,中國人民銀行選擇在四川、山西、內蒙古、貴州、陜西5省(區)率先試點小額貸款公司。2008年5月,原中國銀監會和中國人民銀行發布了《關于小額貸款公司試點的指導意見》,允許自然人、企業法人與其他社會組織投資設立小額貸款公司,并引導小額貸款公司面向農戶和中小微企業發放貸款。小額貸款公司試點在全國開展,憑借其手續簡單、放款快等優勢進入了快速發展,在經過一段時間的高速增長期后,近幾年小額貸款公司無論從行業規模還是貸款余額均有所下降(見圖1、表1)。2020年9月,中國銀保監會辦公廳印發《關于加強小額貸款公司監督管理的通知》,小額貸款公司行業進入規范化發展階段。目前,我國小額貸款公司主要分為傳統小額貸款公司和網絡小額貸款公司,傳統小額貸款公司開展業務范圍受區域限制,而網絡小額貸款公司在具備一定條件下可在全國開展業務。2020年11月,中國銀保監會同中國人民銀行等部門起草了《網絡小額貸款業務管理暫行辦法》(征求意見稿),征求意見稿對注冊資本、貸款用途等提出明確要求,目前能符合新規要求的全國網絡小額貸款公司并不多,仍有眾多公司需要補充注冊資本,由此可見,經營網絡小額貸款公司需要較強的資本支持才能維系。根據中國人民銀行小額貸款公司統計數據報告,截至2021年9月末,全國共有小額貸款公司6566家,貸款余額9353億元,前三季度增加488億元。

二、新三板小額貸款公司發展現狀

在新三板市場,小額貸款公司曾是新三板金融類企業中的主角,掛牌家數占新三板金融企業半壁江山,在2014~2015年出現的掛牌潮中,高峰時曾有近50家小額貸款公司。2016年5月27日,全國中小企業股份轉讓系統發布《關于金融類企業掛牌融資有關事項的通知》,明確表示在相關監管政策明確前,暫不受理包括小額貸款公司在內的其他具有金融屬性企業的掛牌申請,對已取得掛牌函的其他具有金融屬性企業,終止掛牌手續,撤銷已取得的掛牌函,待相關監管政策明確后,重新申報。此外,新三板對類金融企業監管趨嚴,且新三板本身存在流動性較差的問題,已掛牌的小貸公司越發難以融資,還會增加公司成本。2016年11月,佳和小貸成為新三板上第一家終止掛牌的小額貸款公司,此后,陸續又有半數以上小額貸款公司終止掛牌。

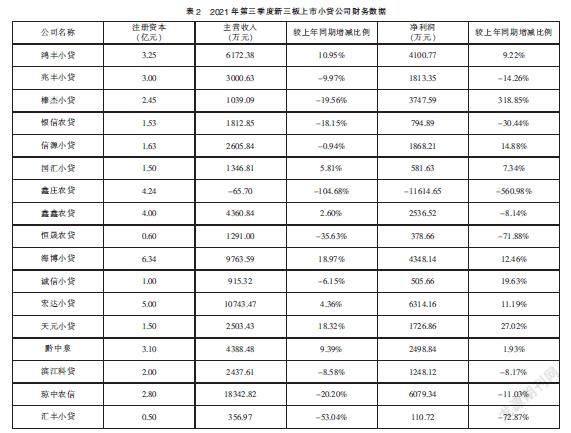

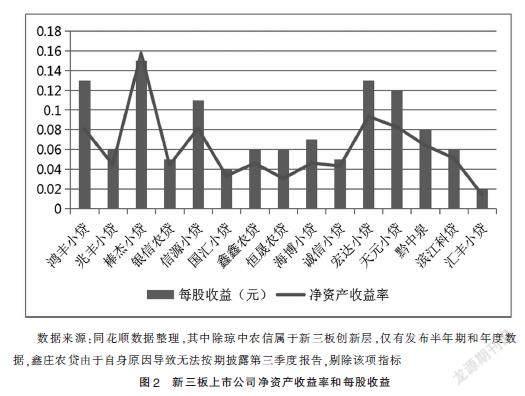

受疫情影響,中小微企業的經營業績大幅下滑,甚至資金鏈斷裂而被迫關門,小額貸款公司主要為中小微企業、“三農”、個體工商戶等提供金融服務,其利潤也必然受波及。從2021年第三季度主營收入數據來看,超過半數的小貸公司第三季度營收同比下降,僅7家營收增長;從主營收入變動幅度來看,營收較2020年同期下滑10%以上的公司便有6家,其中鑫莊農貸下滑104.68%,相比之下,7家營收增長的小額貸款公司中,最多的海博小貸營收增長僅18.97%。從凈利潤數據來看,有9家小額貸款公司凈利潤較去年同期增長,增長最快的棒杰小貸凈利同比增長318.85%(見表2),對于凈利潤增長原因,棒杰小貸在第三季度報告中說明,凈利潤增加主要原因為本期收回信托產品收益保證金產生單獨進行減值測試的應收款項減值準備轉回。從凈資產收益率和每股收益變動趨勢來看,除了鑫莊農貸由于公司出現重大虧損等原因導致無法按期披露第三季度報告,各家小貸的凈資產收益率和每股收益差異較大,凈資產收益率最高的達到15.74%,最低的僅有1.4%(見圖2)。

小額貸款公司主要服務地方小微企業,受經濟大環境及疫情影響,小微企業出現財務危機,造成小額貸款公司不良率上升,整體經營業績受到較大沖擊。從總體來看,新三板上市的小額貸款公司業績呈現兩極分化,大多數公司雖然實現盈利,但營業收入和凈利潤增速明顯放緩,有的公司甚至出現大幅下滑。

三、小額貸款公司發展中存在的問題

(一)監管不夠規范

從外部監管來看, 根據2008年度頒布的《關于小額貸款公司試點的指導意見》,小額貸款公司的監督管理是由省級政府明確一個主管部門(金融辦或相關機構)負責,并未納入銀保監會和人民銀行的日常監管,但是小額貸款公司與銀行的貸款業務本質上并無區別,商業銀行可以依據專門的《商業銀行法》開展業務,而小額貸款公司依據的卻是《公司法》。從內部管理來看,小額貸款公司內部管理制度較商業銀行不夠完善,風險管理制度體系不夠健全,部分小額貸款公司照搬銀行管理制度和流程,導致脫離自身業務特點,不能有效防范風險。小額貸款公司的董事、監事、高級管理人員門檻較低,沒有嚴格的任職資格審核審批,部分公司為完成業績目標違規放貸,導致風險加大,風險抵御能力較弱。

(二)資金來源有限

小額貸款公司不能吸收公眾貸款,用于放貸的資金主要依靠股東出資和股東借款,由于資金成本較高,因此資金回報也要求較高。依據《關于小額貸款公司試點的指導意見》和《關于加強小額貸款公司監督管理的通知》,小額貸款公司可以通過銀行借款、股東借款等非標準化形式融入資金,也可以通過發行債券、資產證券化產品等標準化債權類資產形式融入資金,但是銀行一般將小額貸款公司視為風險較高的非金融組織,借款利率較高,而發行標準化債權類資產一般要求較高。小額貸款公司以有限資金面對大量需求,往往會導致出現資金鏈斷裂風險,影響了公司未來發展。

(三)信用風險較大

小額貸款公司不適用《商業銀行法》,對公司的抵押擔保等沒有具體規定,服務對象主要為中小微企業、“三農”客戶,客戶資質較商業銀行相對較差,這些類客戶一般難以符合商業銀行的準入要求,信用風險往往較大。目前,小額貸款公司尚未建立統一的信貸管理和客戶評級系統,主要依靠電話或口頭詢問獲取信息,人民銀行雖然制定了小額貸款公司接入征信系統的辦法,但面對接入門檻高、準入難度大、審核標準嚴的現狀,大多數小額貸款公司還沒有接入征信系統,公司經營管理存在較大風險隱患。

(四)逾期化解方式單一

逾期業務主要是歷史積累形成的不良,很大一部分小額貸款公司由于自身資本實力較弱,在不良資產處置上很難通過呆賬核銷、打包轉讓等方式進行處置,一般只能通過司法程序進行清收,但是司法處置流程耗時較長,即便能收回本金但期間成本往往得不到補償。

(五)風險集中度較高

部分小額貸款公司偏離小額、分散的市場定位,為了追求短期規模和效益突破監管和制度限制,違規投放貸款,風險集中度較高;部分展期項目又進行多次展期,存在法律瑕疵;部分公司項目審批不規范,存在實控人關聯項目重復投資等問題,這都會導致小額貸款公司風險過度集中。

四、小額貸款公司未來轉型發展方向

(一)整合小額貸款公司

通過整合系列小額貸款公司,組建小貸控股公司,形成集團化經營。以小貸控股公司的規模優勢,開展資產轉讓、資產證券化等業務,提高小貸公司的間接融資能力,實現規模經濟,形成資源利益共享,有效提升企業經濟效益。同時,可以考慮通過小貸控股公司成立小貸并購基金,吸引更多的優質資本投資,不斷增強小貸控股公司的資本實力及社會影響力。

(二)成立互聯網小額貸款公司

相較于傳統小額貸款公司,互聯網小額貸款公司打破了經營區域限制,通過互聯網平臺在全國開展業務,憑借著互聯網平臺快速發展壯大,有效降低經營成本,利用大數據獲得更多更優質客戶,提前獲知更多風險可能性,使得經營更加穩健可控。互聯網小額貸款公司風險分散、客戶優質,能充分發揮小額分散、服務“三農”、小微企業的定位。

(三)改制成村鎮銀行

《小額貸款公司改制設立村鎮銀行暫行規定》明確了小額貸款公司改制為村鎮銀行的準入條件、改制工作的程序和要求以及監管要求。改制村鎮銀行可以開辦各類銀行業務,吸收公眾存款,獲得人民銀行再貸款支持,有利于解決困擾小額貸款公司后續資金等融資困難問題,對小額貸款公司本身有很大的吸引力。同時,也可以改善農村地區金融網點覆蓋率低、金融服務不足、競爭不充分等現狀,進一步加強和完善農村地區金融服務。

參考文獻:

[1]田華茂.小額貸款公司應加快轉型[J].中國金融,2020(04):89-91.

[2]吳健.小額貸款公司監管問題研究[J].人民論壇,2021(35):65-67.

[3]董良泉,王兆旭.小額貸款公司改革發展及目標定位問題研究[J].金融發展研究,2019(10):34-38.

[4]張昊.中國小額貸款公司資金來源和經營風險問題的制度優化思考[J].江西財經大學學報,2017(05):29-35.

(作者單位:福建省投資開發集團有限責任公司)

猜你喜歡

科教導刊(2016年27期)2016-11-15 21:46:11

科教導刊(2016年25期)2016-11-15 17:32:08

中國市場(2016年38期)2016-11-15 00:37:37

價值工程(2016年29期)2016-11-14 03:05:32

人間(2016年27期)2016-11-11 16:41:37

文教資料(2016年19期)2016-11-07 11:10:41

文藝生活·中旬刊(2016年10期)2016-11-04 05:53:55

現代企業文化·理論版(2016年14期)2016-10-21 10:38:15

中國市場(2016年33期)2016-10-18 13:44:29

出版廣角(2016年15期)2016-10-18 00:30:30