美團并購摩拜單車的績效分析

2023-05-30 20:22:45何尹琳葉俊杰張睿

時代商家 2023年20期

關(guān)鍵詞:企業(yè)并購

何尹琳 葉俊杰 張睿

摘要:本文通過對美團并購摩拜單車的具體案例加以分析,針對相關(guān)研究企業(yè)的償債能力、運營能力、盈利能力、發(fā)展能力等財務(wù)指標分析,以及研發(fā)能力、用戶群等基于企業(yè)組織的績效分析,同時運用了文獻研究的研究方法,對相關(guān)企業(yè)在怎樣的條件下更好地開展并購行為的這一問題開展研究,意圖達到對并購行為給予針對性策略及建議,希望對未來采取并購行為的相關(guān)企業(yè)提供借鑒及參考。

關(guān)鍵詞:企業(yè)并購;績效分析;互聯(lián)網(wǎng)經(jīng)濟;美團

引言

近年來,互聯(lián)網(wǎng)經(jīng)濟在我國經(jīng)濟現(xiàn)代化的建設(shè)與相關(guān)政策扶持的物質(zhì)基礎(chǔ)之下得到了快速、深入的發(fā)展。市場競爭隨著時間的推進愈演愈烈,在此背景之下,并購行為是實現(xiàn)企業(yè)發(fā)展目標、提高企業(yè)核心競爭力的重要方式。在互聯(lián)網(wǎng)企業(yè)之間競爭格局不斷擴大的情況下,企業(yè)并購如何對公司產(chǎn)生影響,并使企業(yè)的績效管理產(chǎn)生什么樣的變化成為了關(guān)鍵。本文選擇美團并購摩拜單車為研究案例,希望通過分析其并購的動因并在基于財務(wù)指標的績效分析上分析企業(yè)并購后的效益變化提出一些看法[1]。

一、美團并購摩拜單車案例描述與分析

(一)美團概況

美團于2010年三月成立,并致力于推動服務(wù)零售和商品零售在需求側(cè)和供給側(cè)的數(shù)字化升級。美團堅持以客戶為中心的經(jīng)營理念,并在2015年10月通過橫向并購的方式與大眾點評合并,新公司成為我國在O2O領(lǐng)域的頭部平臺。2018年9月,美團在港交所掛牌上市。歷經(jīng)十余年的發(fā)展,美團公司同時擁有美團、美團外賣、大眾點評、榛果民宿等消費者熟知的APP,并涵蓋了包括外賣、餐飲、零售、休閑娛樂、酒店旅游在內(nèi)的二百多個品類。

(二)摩拜單車概況

摩拜單車在2015年1月成立,并在2016年4月在上海上線。其單車服務(wù)系統(tǒng)旨在通過互聯(lián)網(wǎng)解決消費者的短途出行方案,通過智能硬件實現(xiàn)“無樁借還車”的綠色出行模式。摩拜單車所研發(fā)的系統(tǒng)同時集結(jié)了通信技術(shù)與GPS定位服務(wù),共享單車的人工智能化系統(tǒng)為全球首創(chuàng)。2017年5月,摩拜單車發(fā)布了關(guān)于“摩拜+”開放平臺企業(yè)戰(zhàn)略,布局物聯(lián)網(wǎng)、生活圈、大數(shù)據(jù)三大開放平臺,并涵蓋電信、酒店、出行、金融、健康、地產(chǎn)等領(lǐng)域。

(三)并購過程描述

摩拜單車的資金困局與財務(wù)數(shù)據(jù)是摩拜單車被美團并購的主要因素。共享單車行業(yè)具有運營模式較為簡單,準入門檻較低的特點,行業(yè)內(nèi)的競爭逐漸變得十分激烈。而摩拜單車在運營過程中積極推廣宣傳,對用戶資源進行開發(fā),在運營一段時間后,用戶紅利逐漸下滑。同時,受到單車維護費用大、日均騎行量下滑等因素的影響,摩拜單車需要尋求大量資金支持才能繼續(xù)生存。在騰訊與滴滴兩大股東的支持下,美團和摩拜單車于2018年4月4日達成了由前者對后者進行收購的協(xié)議。在協(xié)議中,美團以35%美團股權(quán),65%現(xiàn)金,總對價為27億美元的價格完成了這次收購,并承擔摩拜單車10億美元的債務(wù)。在收購?fù)瓿珊螅Π莨緦⒈3衷衅放七\營的獨立性,摩拜公司原CEO王興擔任董事長,原有管理團隊保持不變。2019年1月,美團APP全面接管摩拜單車,并將其更名為美團單車。自此,美團開啟了嶄新的戰(zhàn)略布局。雙方資源進行整合,使消費者“最后一公里”的出行服務(wù)需求得到滿足,也使雙方的平臺服務(wù)得到了高質(zhì)量、持續(xù)性的發(fā)展。

二、并購動因分析

(一)整合用戶資源,提高上市估值

在互聯(lián)網(wǎng)行業(yè)飛速發(fā)展的背景下,用戶規(guī)模是各企業(yè)盈利水平的重要決定因素。摩拜公司享有良好的口碑,在并購前有接近兩億的用戶注冊并享受其無門檻免押金的騎行服務(wù)。且由于業(yè)務(wù)單一,其用戶粘性較高,在短期內(nèi)不會因為業(yè)務(wù)的轉(zhuǎn)換而導(dǎo)致用戶流失。摩拜單車的共享單車投入數(shù)量達到了700萬輛,活躍用戶更是高達5000萬人。美團在對摩拜單車進行收購后,其APP平臺上線了共享單車的租借業(yè)務(wù)。由于并購前雙方所面對的用戶群體并不一致,將兩款A(yù)PP整合運營將為美團增加數(shù)以億計的用戶,并增加“流量入口效應(yīng)”、“交易額規(guī)模效應(yīng)”和“用戶網(wǎng)絡(luò)效應(yīng)”,提高美團用戶的忠誠度,增加其上市前的估值。

(二)拓展業(yè)務(wù)范圍,實現(xiàn)多元化經(jīng)營

美團在2017年開展網(wǎng)約車業(yè)務(wù),并不斷嘗試向線上出行業(yè)務(wù)進行拓展。而對規(guī)模進行擴張必然面臨一定的風險。對摩拜單車進行收購,不但可以規(guī)避風險,降低業(yè)務(wù)拓展的費用,摩拜單車所涉及的共享單車、共享汽車服務(wù)也能夠補齊美團業(yè)務(wù),擴大其出行業(yè)務(wù)范圍,幫助美團完成其“吃住行”的大戰(zhàn)略規(guī)劃。同時,進而實現(xiàn)其多元化經(jīng)營的企業(yè)戰(zhàn)略,也為后續(xù)美團單車、美團打車品牌的運營打下了良好的基礎(chǔ)。同時,摩拜單車的定位服務(wù)在整合后能夠為美團APP的使用者帶來更加精準的服務(wù)和更加便捷的使用體驗,美團的智能出行領(lǐng)域能夠更好的實現(xiàn)線上平臺與線下服務(wù)結(jié)合,提高企業(yè)核心競爭力[2]。

(三)獲得并購協(xié)同效應(yīng)

摩拜單車所具有的用戶規(guī)模大、共享單車需求高、研發(fā)實力強等特點符合美團在實現(xiàn)企業(yè)發(fā)展目標過程中的拓展方向。美團利用其自身資源與資金優(yōu)勢與摩拜公司的業(yè)務(wù)規(guī)模和先進研發(fā)技術(shù)進行交流、整合與互補,為消費者提供更加全面的服務(wù)組合,運營策略也隨之得到優(yōu)化。雙方并購所獲得的協(xié)同效應(yīng),促使摩拜公司提高了其單車產(chǎn)量,解決了資金流危機問題,美團也使用較低的成本補足了企業(yè)在本地生活服務(wù)的缺口。

三、基于財務(wù)指標的并購績效分析

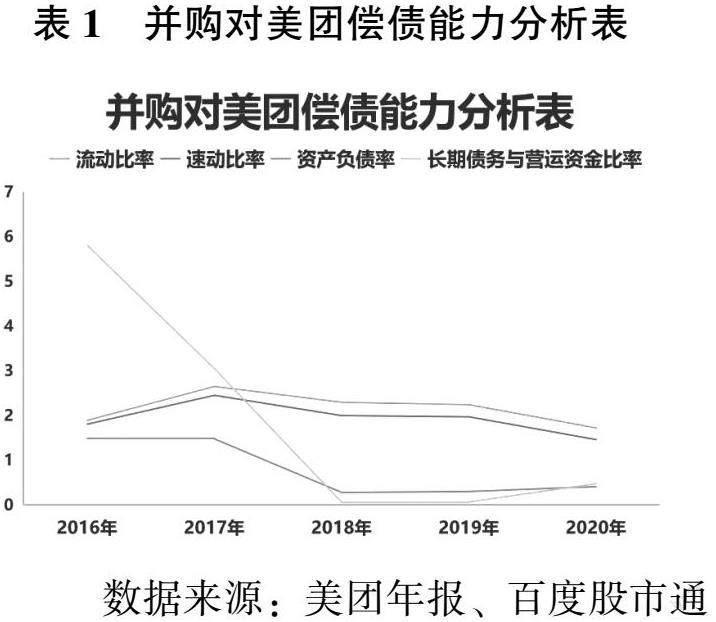

(一)償債能力分析

其中,流動比率和速動比率皆為衡量一個企業(yè)短期償債能力的重要指標。美團公司的流動比率與速動比率在2016年-2017年間逐步提升,說明在并購發(fā)生前,美團公司的償債能力較強,且呈現(xiàn)上升趨勢。美團公司的流動比率和速動比率在完成收購后均有所下滑。主要原因是美團公司正在為并購后的資產(chǎn)進行整合。同時,美團為收購摩拜單車支付了65%的現(xiàn)金對價,并承擔了摩拜單車十億美元的債務(wù)。巨額現(xiàn)金流出導(dǎo)致美團的短期償債能力略有下降。在2018年-2019年間,兩公司并購所實現(xiàn)的協(xié)同效應(yīng)使流動比率有所上升,速動比率雖然略有下降,但也處于合理水平。在2020年,由于新冠疫情的不利影響和美團對社區(qū)電商經(jīng)營模式的開發(fā)與投資,“美團優(yōu)選”業(yè)務(wù)得到拓展,致使美團的流動比率和速動比率有所降低。長期債務(wù)與營運資金比率是指長期債務(wù)與營運資金的比值,是反應(yīng)企業(yè)長期償債保障能力的重要指標。在一般情況下,比率越低代表企業(yè)將長期負債轉(zhuǎn)化為流動資產(chǎn)的能力較強,未來的長期償債保障程度高。由表1可以看出,該比率在并購前呈現(xiàn)下降趨勢,在并購發(fā)生后達到最低點。而在2019年-2020年間有所回升。由此可見,美團公司的長期償債保障能力在并購后得到了顯著加強。與同行業(yè)相比,這也能使美團在融資時取得優(yōu)勢,減少融資成本。

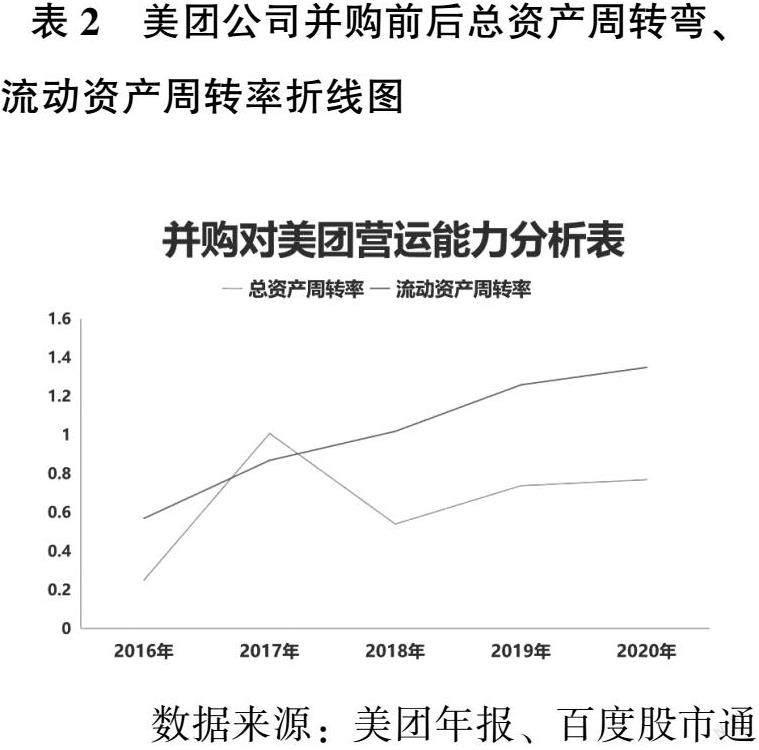

(二)營運能力分析

總資產(chǎn)周轉(zhuǎn)率反應(yīng)企業(yè)銷售能力與資產(chǎn)投資的效益回報。流動資產(chǎn)周轉(zhuǎn)率。流動資產(chǎn)周轉(zhuǎn)率則反應(yīng)企業(yè)對其資金的利用率。二者都是反應(yīng)企業(yè)營運能力的重要指標。美團的總資產(chǎn)周轉(zhuǎn)率在2017年-2018年間下降較為明顯,說明其資產(chǎn)利用效率較低,投資收益也有較大的增長空間。在2018年以后逐步緩慢上升,可能由于并購產(chǎn)生的協(xié)同效應(yīng)對美團的銷售與投資效應(yīng)提供了一定幫助。而美團在2016年-2020年間,其流動資產(chǎn)周轉(zhuǎn)率始終呈現(xiàn)上升趨勢。美團的盈利能力以及對流動資產(chǎn)的使用效率均在不斷提升,營運能力也在并購發(fā)生后得到了加強。

(三)盈利能力分析

銷售凈利率是企業(yè)凈利潤與銷售收入的比值,可以反應(yīng)企業(yè)的競爭優(yōu)勢以及對成本與費用的管理能力。而銷售毛利率則是銷售收入與銷售成本的差額與營業(yè)收入的比值,只有當企業(yè)的銷售毛利率較大時,才有較好的盈利情況。在2016年-2017年間,美團的銷售凈利率和銷售毛利率結(jié)尾負值,在并購發(fā)生后,皆發(fā)生了顯著下降。在并購發(fā)生后,美團的期間費用大幅度增加。員工的薪酬發(fā)放、共享單車的維護以及開發(fā)新業(yè)務(wù)版圖所花費的推廣營銷費用是造成虧損的重要原因。而在2018年-2020年間,這兩個指標都得到了迅速提升,并達到正值。美團在這期間采取了投放新車、漲價的方式提高新業(yè)務(wù)收入,并與摩拜單車發(fā)揮了協(xié)同效應(yīng),增加了企業(yè)利潤,提高了盈利水平。

資產(chǎn)利潤率也被稱為投資利得率,是利潤總額與資產(chǎn)平均占有額之間的比率。總資產(chǎn)凈利率則是企業(yè)凈利潤與平均資產(chǎn)總額的百分比。這兩者在反映企業(yè)盈利能力上起到了至關(guān)重要的作用。二者在并購發(fā)生后都有所下降,但在并購發(fā)生的兩年后又逐漸提升。根據(jù)美團公司所披露的財務(wù)報表,2018年的研發(fā)費用與2017年相比增加了34.25億元,同比增長93.91%。雖然為收購而支付的現(xiàn)金對價和所承擔的10億美元債務(wù)以及高額的研發(fā)費用對美團公司的盈利造成了負面影響,但并購后通過雙方業(yè)務(wù)資源的整合以及戰(zhàn)略協(xié)同合作,美團公司的利潤正逐步增加,盈利水平也在不斷提升。

(四)發(fā)展能力分析

總資產(chǎn)增長率是考核資產(chǎn)擴張與增長幅度的核心指標,與企業(yè)擴張規(guī)模呈正相關(guān)。美團公司在2016年-2020年間總資產(chǎn)增長率均為正,且較大。美團在這五年內(nèi)正處于擴張階段,而2018年增長率略有下降,主要原因在于并購所支付的對價以及償還債務(wù)等因素導(dǎo)致。

營業(yè)收入增長率和營業(yè)利潤增長率能夠?qū)ζ髽I(yè)長期的盈利能力進行評估,以及在未來企業(yè)是否擁有足夠的潛力進行資本擴張,是對企業(yè)的發(fā)展能力進行分析的重要指標[3]。美團的營業(yè)收入增長率始終呈下降趨勢。但在并購以后,2018年-2019年的下降幅度相較于2016年-2017年間顯著降低。由此可見,并購行為還是為美團公司帶來了一定的正面影響。上一節(jié)得出了并購為美團公司的盈利能力帶來了幫助,而美團的營業(yè)收入增長率也長期處于正值。因此,美團長時間的發(fā)展能力與盈利模式都擁有強大潛力。

四、基于企業(yè)組織的并購績效分析

(一)研發(fā)能力分析

互聯(lián)網(wǎng)行業(yè)具有產(chǎn)品需求更迭快,市場競爭力大的特點。突出的研發(fā)能力是一個企業(yè)吸引規(guī)模更大的客戶群體,創(chuàng)造盈利的關(guān)鍵。而企業(yè)研發(fā)費用雖不直接影響客戶規(guī)模與企業(yè)利潤,但也是用于評價企業(yè)研發(fā)能力的關(guān)鍵指標。理由是,研發(fā)費用能夠直接反應(yīng)企業(yè)在研究和開發(fā)方面所投入的金額。研發(fā)費用高的企業(yè)自主研發(fā)能力往往更強,研發(fā)人員也具有更積極的學(xué)習與成長能力。

(二)客戶群分析

客戶群的概念在互聯(lián)網(wǎng)行業(yè)中扮演者舉足輕重的角色,而對于美團這樣一個以零售為主的企業(yè),為客戶帶來更優(yōu)質(zhì)的產(chǎn)品和更好的服務(wù)是他們的生存與盈利之道。美團的交易用戶增長率始終為正,且交易用戶數(shù)和交易用戶年均交易數(shù)也處于高值。美團的營銷與推廣宣傳能力是其擴大客戶規(guī)模的一大優(yōu)勢。并購行為發(fā)生后,雖然交易用戶增長率相較去年有所下降,但仍維持在較高水平。前文提及整合用戶資源是美團并購摩拜單車的動因之一,由此可見:美團基本實現(xiàn)最初。

五、結(jié)語

通過對美團與摩拜單車并購后的績效進行分析,企業(yè)并購應(yīng)注意以下幾點:一是對并購對象進行全方位的評估。企業(yè)在選取并購對象時,應(yīng)從自身公司的角度出發(fā),評估該公司作為并購對象的合理性與效益性。由于并購行為具有一定的風險性,企業(yè)應(yīng)對并購的時機、所支付的對價以及并購企業(yè)的相關(guān)信息進行全面而綜合的分析。二是提高資源整合效率。資源整合是企業(yè)發(fā)生并購行為的重要原因之一,資源整合的效率也將直接影響企業(yè)盈利。

參考文獻

[1]王妍,付洪壘.企業(yè)并購績效研究——以A公司為例[J].價值工程,2023,42(03):13-15.

[2]呂淑婷,覃偉芳,湯雨露.美團并購摩拜的財務(wù)績效研究[J].營銷界,2022(17):65-67.

[3]程悅.互聯(lián)網(wǎng)企業(yè)并購財務(wù)績效分析——以滴滴并購Uber為例[J].科技資訊,2022,20(10):119-121.

作者簡介

何尹琳,女,2002年6月生,女,漢族,廣東深圳人,華南師范大學(xué)本科在讀,研究方向:企業(yè)兼并。

葉俊杰,男,2002年,6月生,漢族,浙江臺州人,華南師范大學(xué)本科在讀,研究方向:企業(yè)兼并,

張睿,男,2000年2月生,漢族,福建福州人,華南師范大學(xué)本科在讀,研究方向:企業(yè)兼并。

猜你喜歡

現(xiàn)代營銷·學(xué)苑版(2016年10期)2016-12-12 14:43:07

智富時代(2016年12期)2016-12-01 12:47:35

時代金融(2016年27期)2016-11-25 16:56:24

人間(2016年24期)2016-11-23 18:15:53

商情(2016年39期)2016-11-21 08:58:37

大經(jīng)貿(mào)(2016年9期)2016-11-16 16:15:39

財經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 15:07:57

財經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 14:48:58

財會學(xué)習(2016年19期)2016-11-10 03:55:51

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 17:57:26