內部控制、數字化轉型與企業環境績效

2023-05-30 10:48:04蔡靖怡張亞連

綠色財會 2023年2期

關鍵詞:內部控制

蔡靖怡 張亞連

摘要:在數字經濟快速發展的背景下,實體企業的數字化轉型得到了廣泛關注,數字化轉型為實體企業實現綠色發展提供了新方向。本文選取 2010—2019 年滬深兩市 A 股重污染行業上市公司為樣本,探討內部控制對企業環境績效的影響,以及數字化轉型在兩者之間的調節效應。研究發現:有效的內部控制能夠提高企業環境績效水平;數字化轉型能夠提高企業環境績效水平;數字化轉型對企業內部控制與企業環境績效之間的關系具有正向調節作用。研究結果對我國企業實現數字化轉型以及綠色發展,有重要啟示作用。

關鍵詞:內部控制 數字化轉型 環境績效 重污染企業

中圖分類號:F275 X322

一、引言

近年來,隨著國內經濟的高速增長和人民生活水平的明顯提高,生態環境問題愈發得到社會公眾的關注。實體企業作為經濟發展的重要驅動力,是否能夠實現綠色發展已成為解決生態環境問題的關鍵所在。而企業的內部控制質量是企業實現其綠色發展目標的重要落腳點,企業通過有效的內部控制,促進管理者制定并實施企業綠色發展戰略,從而更加積極地在生產和經營中注重減少環境污染,提高環保投入和環保資源利用率,實現價值創造。同時,大數據和人工智能等數字經濟新技術的出現,給企業實現綠色發展創造了重要途徑。由此可見,從數字化轉型視角探討企業內部控制對其環境績效的影響已成為促進企業實現綠色發展的重要途徑。

從現有文獻來看,內部控制對企業環境績效的影響主要體現在規范管理者行為和提高環保投入等方面。具體來說:其一,由于企業的內部控制質量和戰略決策與管理者的價值觀念緊密聯系[1],管理者針對環境污染采取的行為在企業的環境發展戰略中起到決定性作用[2],所以企業可以通過規范管理者行為來提高企業環境績效,主要表現為企業通過獎懲機制來約束管理者的利益短視行為[3]。管理者可以通過提高環境績效管理意識,從而積極主動地承擔環境責任和應對環境問題;其二,從提高環保投入這一方面來看,企業加大環保投入會向其外部利益相關者傳遞正向的信號,幫助企業提高融資能力、提升可持續的競爭力[4]和提升自身價值[5]。企業可以利用內部控制的有效性,緩解環保投入帶來的財務壓力,提高企業環保投入的綠色創新轉化能力[6]。本文嘗試從實體企業數字化轉型的角度考察內部控制質量對企業環境績效的影響。具體來看,實體企業進行數字化轉型可以幫助企業有效地記錄和傳遞其發生的各類環境行為,計算和反映其環境績效[7],同時可以幫助企業實行去中介化[8],減少企業內部信息的傳遞成本[9],從而提高其環境信息監控和傳導速度,完善內部控制制度,從而預防環保事故發生[10]。

綜上所述,本文以我國2010—2019年滬深A股重污染行業上市公司為樣本進行實證研究,以探求內部控制、數字化轉型和企業環境績效之間的關系。本文的主要貢獻在于以下兩個方面:第一,目前對內部控制的研究主要集中在內部控制對財務績效的影響及實現路徑[11],而本文圍繞內部控制對企業環境績效的影響進行研究,發現內部控制有助于企業環境績效的提升,這在一定程度上能夠為重污染企業實現綠色發展提供建議;第二,豐富了內部控制、數字化轉型與企業環境績效的研究文獻。現有多數研究聚焦于企業數字化轉型的渠道[12],本文通過實證研究檢驗數字化轉型在內部控制與企業環境績效之間的調節作用,發現實行了數字化轉型的企業,其有效的內部控制能夠更顯著地提升企業環境績效,這對我國實體企業提高內部控制有效性、促進數字化轉型及提高企業環境績效具有一定意義。

二、理論分析與研究假設

(一)內部控制與企業環境績效

現在多數文獻研究探討了內部控制對企業經濟績效的影響,認為有效的內部控制可以幫助企業實現更全面的內部治理,從而提高企業利潤水平。只有少數文獻研究探討內部控制有效性對于企業環境績效的影響,但這些研究都表明有效的內部控制可以促進企業提升企業環境績效。具體來看,提高內部控制質量可以避免管理層利益短視行為的發生,從而促進企業從長期角度考慮整體發展策略,改善其環境績效[13]。內部控制可以通過事前防范和事后糾正來影響企業環境績效,事前防范是指通過約束和懲罰機制來降低環境污染事件發生的幾率;事后糾正是指內部控制通過有效的監督及溝通等方式,發現并改正存在的環境污染事件[14]。從信息披露方面來看,內部控制有效性會對企業環境信息披露質量產生影響,內部控制制度得到有效設計和執行的企業,其相關環境信息披露的流程會更加嚴格和規范[5],而環境信息披露質量與環境績效有存在正相關關系[15]。綜上所述,本文提出假設1:

H1:有效的內部控制能夠提高企業環境績效水平。

(二)數字化轉型與企業環境績效

基于競爭優勢理論,企業可以通過促進數字化和企業發展相融合,實現數字化轉型,并通過綠色研發和資源整合等方式提高企業的環境績效,帶來積極的經濟效益,這有利于企業長期目標的實現。具體來看,區塊鏈技術能夠促進制造企業綠色轉型,提高企業數字化全要素生產率,降低所在城市制造業污染物排放量和治污成本[16]。數字化轉型有助于企業整合生產與消費等各方面信息資源,極大程度地解決信息不對稱的問題,并充分運用消費者數據和生產數據[17],促進企業進行綠色創新,實現綠色生產,從而提高企業環境績效[18]。數字化技術可以應用在制造業企業治污方面,并測算了數字化技術能夠使人與機器、機器與機器之間建立交互機制,從而給企業帶來能耗節約和污染減少[19]。綜上所述,本文提出假設2:

H2:數字化轉型能夠提高企業環境績效水平。

(三)數字化轉型的調節作用

企業通過推動數字化轉型,可以極大程度地發揮大數據等數字化新技術的優勢,加強內部控制制度建設和規范內部控制信息披露內容,并提高內部控制信息質量,對內部控制和企業環境績效之間的影響起到正向調節作用。具體來看,首先,數字化信息系統的實施能夠促進內部控制發揮職能作用[20]。企業在信息化生態環境中面臨著極大的風險,企業需要建立與信息化生態環境相適應的內部控制制度[21]。集團內部控制系統的建設與數字化信息系統的發展是緊密聯系的,而數字化信息系統中蘊含著豐富的大數據信息,可以有效促進企業實現資源整合[22],最終提高企業環境績效;其次,企業實現數字化轉型可以提高企業組織柔性能力[12],及時衡量和應對出現的外部風險。總的來說,數字化轉型能夠有效發揮內部控制職能作用,并加強企業的資源整合和信息處理能力,從而提升企業的環境績效。綜上所述,本文提出假設3:

H3:數字化轉型對企業內部控制與企業環境績效之間的關系具有正向調節作用。

三、研究設計

(一)樣本選擇與數據來源

本文以2010-2019年滬深A股重污染行業上市公司為研究對象,并根據下列要求對初始樣本進行篩選:(1)根據環保部發布的《企業環境信用評價辦法(試行)》(環發 〔2013〕150 號)的分類標準,認定16類行業為重污染行業;(2)刪除ST、*ST企業,以及數據缺失和異常值的企業。本文數據均來源于國泰安(CSMAR)數據庫,主要采用Stata15.0對數據進行處理和模型回歸分析,同時為防止極端值對實證研究結果的影響,對所有連續型變量進行了1%和99%水平的縮尾處理。經過篩選和整理后,本文最終得到2240個樣本觀測值。

(二)變量界定

1.被解釋變量:企業環境績效(CEP)

基于現有研究,本文采用生態效益指標衡量企業環境績效,即環境績效等于產品或服務的價值與產生的環境影響之比,并以企業的總營業收入來衡量產品或服務的價值,以企業產生的排污成本來衡量企業帶來的環境影響[23]。

2.解釋變量:內部控制(IC)

參考李琳和田思雨[24]的做法,本文采用迪博內部控制指數來評價企業內部控制質量,為方便研究,本文對內部控制指數進行自然對數處理,數值越大,代表企業內部控制質量越高。

3.調節變量:企業數字化轉型(DT)

由于企業數字化轉型是企業在經營期間的“重大事項”,企業有義務向信息使用者傳遞這一事項。因此大多數企業會積極披露其數字化轉型的相關信息[19],本文通過文本分析法衡量上市公司是否實現數字化轉型。

4.控制變量

由于影響內部控制、數字化轉型與企業環境績效這三者關系的變量較多,基于行業內學者的現有研究,本文選取下列控制變量予以控制,包括資產負債率(Lev)、公司規模 (Size)、成長機會(Grow)、董事會規模 (Bosize)、董事會獨立性 (Ind)、企業性質(Soe)。具體的變量名稱及定義見表1。

(三)模型構建

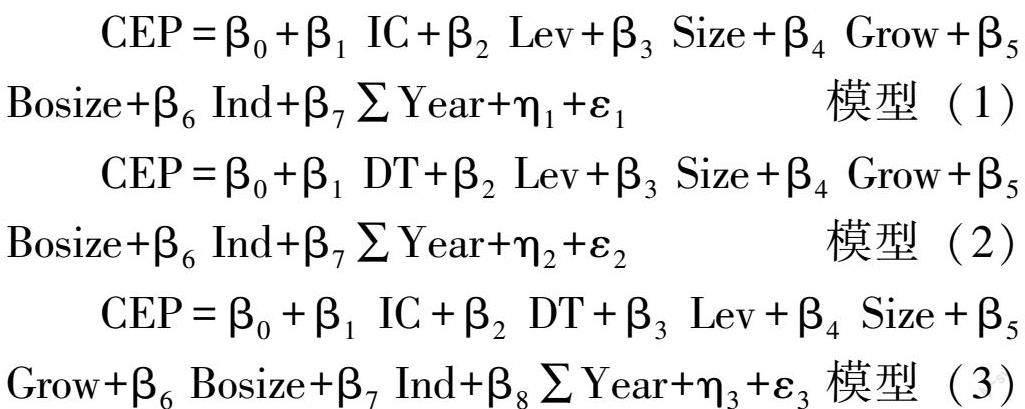

為了克服變量的內生性問題,并避免研究模型包括其他未考慮到的、隨時間變化的因素影響實證結果,本文還加入了年度虛擬變量Year。同時基于現有研究文獻[25],在分析面板數據時,本文選擇Hausman檢驗確定是否采用固定效應模型。Hausman檢驗的結果顯示P值為0.000,故拒絕原假設。即使用固定效應模型,因此本文構建如下模型對變量關系進行解釋:

其中,ηi是不可觀察的個體效應,εi是隨機干擾項。同時因為本文選取的樣本均是重污染行業的上市企業,所以在研究模型中沒有考慮行業因素帶來的影響。模型(1)檢驗假設1是否成立,即企業內部控制對企業環境績效的影響。模型(2)檢驗假設2是否成立,即企業數字化轉型對企業環境績效的影響。模型(3)檢驗假設3是否成立,即數字化轉型對企業內部控制與企業環境績效之間的關系是否存在正向調節作用。

四、實證分析

(一)描述性統計

表2是對2240個觀測樣本的描述性統計分析。解釋變量內部控制(IC)的均值為6.827,標準差為1.507,最小值為1.985,最大值為19,這表明在重污染行業的內部控制質量存在一定差異,企業需要提高其內部控制質量。被解釋變量企業環境績效(CEP)的均值為6.473,標準差為0.231,最小值為2.818,最大值為6.9,這表明重污染行業內不同企業對于環境績效的重視程度和采取措施的不同,表現在企業環境績效存在極大差距。調節變量數字化轉型(DT)的均值為0.611,最小值為0,最大值為1,這說明過半數的企業在2010—2019年實現了數字化轉型,但企業數字化的總體推行程度仍不高。

(二)相關性分析

由表3,解釋變量內部控制(IC)與被解釋變量企業環境績效(CEP)之間具有顯著的正相關關系,具體關系還需根據下文的回歸進行具體判斷。企業環境績效(CEP)與調節變量數字化轉型(DT)之間的相關關系顯著為正,且在1%的水平下顯著。另外資產負債率(Lev)、企業規模(Size)和董事會獨立性(Ind)與企業環境績效(CEP)之間也存在顯著的正相關關系,初步證實了這些控制變量確實會影響企業環境績效。

(三)回歸分析

1.內部控制與企業環境績效的回歸分析

綜合上文的分析結果,本文通過雙向固定效應模型對三個假設進行回歸分析,表4為分析結果。從假設1的回歸結果可以發現:內部控制(IC)與環境績效(CEP)在1%的水平下顯著正相關(0.630,t=4.24),因此假設1得到驗證,即有效的內部控制能夠提高企業環境績效水平。內部控制越好的企業越重視環境保護、環境事故防范和糾正等,特別在重污染行業內,良好的環境績效可以向外界傳遞企業高質量發展的信號。

2.數字化轉型與企業環境績效的回歸分析

在表4中,假設2報告了數字化轉型(DT)與企業環境績效(CEP)之間的雙向固定效應模型回歸結果,結果表明在1%的水平下顯著正相關(0.371,t=3.26),因此假設2得到驗證,即數字化轉型能夠提高企業環境績效水平。企業實現數字化轉型可以促進企業環境績效的提升。

3.數字化轉型的調節效應

內部控制是連續變量,數字化轉型是分類變量,為進一步研究數字化轉型對內部控制與企業環境績效兩者關系的影響, 將總樣本分為未實行數字化轉型組(DT=0)和實行數字化轉型組(DT=1)進行回歸分析。表5的結果表明,無論是否實行數字化轉型,內部控制對于環境績效的影響都是顯著的,在已進行數字化轉型的企業組中,內部控制的系數為0.733,在1%水平顯著為正;在未進行數字化轉型的企業組中,內部控制系數雖然仍在1%水平下顯著為正,但是相比于已進行數字化轉型的企業組中系數較小,為0.408。為了驗證假設3,本文采用了Chow Test檢驗,來比較這兩組系數是否存在顯著差異[26-27]。檢驗結果在5%的顯著性水平上拒絕原假設,說明這兩個系數之間存在著顯著差異。因此,假設3成立,實行了數字化轉型的企業,其有效的內部控制能夠更顯著地提升企業環境績效,即數字化轉型對企業內部控制與企業環境績效之間的關系具有正向調節作用。企業通過結合大數據和云計算等數字化手段,促進企業積極完善內部控制體系,提高企業內部控制信息披露的內容質量和使用質量,從而幫助企業站在戰略高度綜合思考未來發展、關注環境績效、制定可持續發展政策。

(四)穩健性檢驗

為驗證分析結果的可靠性,本文通過縮小樣本變量后重新回歸檢驗穩健性。整個城市的經濟水平在一定程度上會影響企業是否推行數字化轉型。由于一線城市的新興技術水平較好和數字化建設程度較快,企業可以依托于城市的智能水平從而進行數字化轉型,因此一線城市企業在實施數字化轉型中面對的困難更小[28]。本文剔除了所在地為北京市、上海市、廣州市、深圳市的企業重新進行回歸,回歸結果如表6所示。根據回歸結果,樣本縮小后的回歸結果也與總樣本的結果達成一致,表明本文的結論具有穩健性和可靠性。

五、研究結論與建議

本文基于2010—2019年滬深A股重污染行業上市企業的數據,對內部控制、數字化轉型和企業環境績效三者關系進行實證檢驗,得出以下結論:第一,內部控制運行越有效的企業,企業環境績效就越好,即兩者之間顯著正相關;第二,數字化轉型不僅能直接提升企業的環境績效,還能正向調節內部控制對企業環境績效的促進作用。基于此項研究,本文提出以下建議:首先,企業要加強對內部控制有效性的關注,不斷深入挖掘績效評價和管理模式等內部控制職能,實現管理的完善,為企業綠色發展奠定堅實的基礎;其次,重污染行業上市企業要充分利用數字化轉型對內部控制與企業環境績效的調節作用,未來要更有效地融合內部控制職能和數字化轉型,并根據企業的實際情況,在風險承受能力的基礎上逐步實施轉型,形成極具價值的創新性競爭力,從而極大程度地降低企業排污和治污成本,帶來環境方面的經濟效益,內部控制職能與企業數字化轉型的深入融合促進企業發展與環境保護的協同推進。

參考文獻:

[1]Nadkarni S, Barr P S. Environmental context, managerial cognition, and strategic action: an integrated view[J]. Strategic Management Journal, 2008, 29(13):1395-1427.

[2]楊德鋒,楊建華,樓潤平,等.利益相關者、管理認知對企業環境保護戰略選擇的影響——基于我國上市公司的實證研究[J].管理評論,2012,24(3):140-149.

[3]zbirecikli M. A review on how CPAs should be involved in environmental auditing and reporting for the core aim of it[J].Problems and Perspectives in Management,2007,5(2):113-126

[4]Alam M S, Atif M, Chien-Chi C, et al. Does corporate R&D investment affect firm environmental performance? Evidence from G-6 countries[J]. Energy Economics, 2019, 78(FEB.):401-411.

[5]唐勇軍,夏麗.環保投入、環境信息披露質量與企業價值[J].科技管理研究,2019,39(10):256-264.

[6]尹建華,王森,弓麗棟.重污染企業環境績效與財務績效關系研究:企業特征與環境信息披露的聯合調節效應[J].科研管理,2020,41(5):202-212.

[7]王小紅,田謐,孟亞麗.大數據時代下環境管理會計的機遇與挑戰[J].會計之友,2019(1):55-59.

[8]譚松濤,闞鑠,崔小勇.互聯網溝通能夠改善市場信息效率嗎?——基于深交所“互動易”網絡平臺的研究[J].金融研究,2016(3):174-188.

[9]王海軍,馮乾.互聯網金融的演進軌跡:學術論爭與當下實踐[J].改革,2015(9):142-150.

[10]徐凱,魯冰,孫俊奇,等.內部控制影響了企業環境績效嗎?——來自中國重污染行業上市企業的經驗證據[J].石家莊經濟學院學報,2014,37(5):75-82.

[11]胡澤民,方玲.經理自主權、內部控制與企業績效——基于中小板上市公司的經驗數據[J].會計之友,2019(11):31-36.

[12]戚聿東,肖旭.數字經濟時代的企業管理變革[J].管理世界,2020,36(6):135-152,250.

[13]李辰穎.內部控制、環境績效與高管薪酬業績敏感性[J].企業經濟,2019,38(10):109-115.

[14]孫俊奇,張龍平.企業內部控制與環境績效[J].財務與會計(理財版),2013(8):52-53.

[15]吳紅軍.環境信息披露、環境績效與權益資本成本[J].廈門大學學報(哲學社會科學版),2014(3):129-138.

[16]李少林,馮亞飛.區塊鏈如何推動制造業綠色發展?——基于環保重點城市的準自然實驗[J].中國環境科學,2021,41(3):1455-1466.

[17]戚聿東,蔡呈偉.數字化企業的性質:經濟學解釋[J].財經問題研究,2019(5):121-129.

[18]許憲春,任雪,常子豪.大數據與綠色發展[J].中國工業經濟,2019(4):5-22.

[19]Sikorski J J, Haughton J, Kraft M. Blockchain technology in the chemical industry: Machine-to-machine electricity market[J]. Applied Energy, 2017, 195(JUN.1):234-246.

[20]宋建波,楊東赫.九州通集團內部控制的數字化轉型[J].財會月刊,2020(22):115-118.

[21]陳志斌.信息化生態環境下企業內部控制框架研究[J].會計研究,2007(1):30-37,92.

[22]何帆,秦愿.創新驅動下實體企業數字化轉型經濟后果研究[J].東北財經大學學報,2019(5):45-52.

[23]周暉,鄧舒.高管薪酬與環境績效——基于上市公司外部治理環境的視角[J].上海財經大學學報,2017,19(5):27-39.

[24]李琳,田思雨.內部控制、創新投入與企業績效[J].會計之友,2021(3):124-128.

[25]趙心剛,汪克夷,孫海洋.我國上市公司研發投入對公司績效影響的滯后效應研究——基于雙向固定效應模型的實證分析[J].現代管理科學,2012(8):17-19.

[26]易靖韜,張修平,王化成.企業異質性、高管過度自信與企業創新績效[J].南開管理評論,2015,18(6):101-112.

[27]李志斌.市場化進程、實際控制人與內部控制有效性——來自我國上市公司的經驗證據[J].財經科學,2013(6):63-70.

[28]宋德勇,朱文博,丁海.企業數字化能否促進綠色技術創新?——基于重污染行業上市公司的考察[J].財經研究,2022,48(4):34-48.

責任編輯:姜洪云

* 基金項目:本文為湖南省自然科學基金項目“‘雙碳目標導向下企業碳成本核算研究”(2022JJ31021)和湖南省哲學社會科學基金項目“環境管理會計助推企業高質量發展的機理與路徑研究”(22YBA362)的中期成果之一。

第一作者簡介:蔡靖怡,中南林業科技大學商學院,碩士研究生,主要研究方向:環境會計。

通訊作者:張亞連,中南林業科技大學商學院,教授,博士,博士生導師,主要研究方向:環境會計。

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 15:30:24

中國市場(2016年36期)2016-10-19 04:47:17

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 13:48:00

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:21:30

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37