“國(guó)家隊(duì)”持股與實(shí)體企業(yè)高質(zhì)量發(fā)展

2023-08-24 10:46:09喬貴濤杜英巧

金融發(fā)展研究 2023年7期

關(guān)鍵詞:高質(zhì)量發(fā)展

喬貴濤 杜英巧

摘? ?要:以2015—2021年滬深A(yù)股非金融類(lèi)上市公司為樣本,基于金融化視角考察“國(guó)家隊(duì)”持股對(duì)實(shí)體企業(yè)高質(zhì)量發(fā)展的影響及作用機(jī)制。研究發(fā)現(xiàn):“國(guó)家隊(duì)”持股能夠有效抑制企業(yè)金融化。機(jī)制檢驗(yàn)表明,緩解融資約束和改善信息環(huán)境是“國(guó)家隊(duì)”持股抑制企業(yè)金融化的重要路徑。進(jìn)一步分析發(fā)現(xiàn),對(duì)于投機(jī)動(dòng)機(jī)下的金融資產(chǎn)持有以及“國(guó)家隊(duì)”持股比例較高時(shí),其抑制作用越強(qiáng);在抑制金融化趨勢(shì)后,企業(yè)的研發(fā)投入顯著提高。研究結(jié)論既豐富了“國(guó)家隊(duì)”持股經(jīng)濟(jì)后果領(lǐng)域的研究,亦為實(shí)體企業(yè)“脫虛向?qū)崱焙蛯?shí)現(xiàn)高質(zhì)量發(fā)展提供了政策啟示。

關(guān)鍵詞:“國(guó)家隊(duì)”;高質(zhì)量發(fā)展;企業(yè)金融化;融資約束;信息環(huán)境

中圖分類(lèi)號(hào):F832.5? 文獻(xiàn)標(biāo)識(shí)碼:A? 文章編號(hào):1674-2265(2023)07-0023-10

DOI:10.19647/j.cnki.37-1462/f.2023.07.003

一、引言

黨的二十大報(bào)告提出:“高質(zhì)量發(fā)展是全面建設(shè)社會(huì)主義現(xiàn)代化國(guó)家的首要任務(wù)。”高質(zhì)量發(fā)展體現(xiàn)在企業(yè)層面上,即實(shí)體企業(yè)圍繞主業(yè),通過(guò)不斷強(qiáng)化技術(shù)和產(chǎn)品創(chuàng)新能力來(lái)實(shí)現(xiàn)商品和服務(wù)質(zhì)量的雙重提升。但近年來(lái),受市場(chǎng)有效需求不足、產(chǎn)能過(guò)剩、融資難以及實(shí)業(yè)投資回報(bào)率持續(xù)下滑等影響,越來(lái)越多的實(shí)體企業(yè)在資本逐利性的驅(qū)使下日漸偏離主業(yè),將大量產(chǎn)業(yè)資本投入金融、房地產(chǎn)等領(lǐng)域,加劇了企業(yè)“脫實(shí)向虛”趨勢(shì)(杜勇等,2017)[1]。這不但會(huì)“傾軋”甚至替代實(shí)物資本投資(Freeman,2010;張成思和張步曇,2016)[2,3],抑制企業(yè)研發(fā)創(chuàng)新活力(王紅建等,2017)[4],阻礙未來(lái)主業(yè)發(fā)展(顧雷雷等,2020)[5],甚至還會(huì)造成虛擬經(jīng)濟(jì)過(guò)度膨脹,進(jìn)而引發(fā)金融危機(jī)。可見(jiàn),深入探究影響企業(yè)金融化的因素及其作用機(jī)制,進(jìn)而更有針對(duì)性地引導(dǎo)金融之“水”灌溉實(shí)業(yè)之“田”,對(duì)于助力實(shí)體企業(yè)“脫虛返實(shí)”和實(shí)現(xiàn)高質(zhì)量發(fā)展具有重要意義。

已有研究表明,持股份額的差異導(dǎo)致機(jī)構(gòu)投資者在公司治理中充當(dāng)著不同角色——“監(jiān)督者”“旁觀者”抑或是“合謀者”(Bushee,1998)[6]。有學(xué)者認(rèn)為機(jī)構(gòu)投資者能夠利用自身優(yōu)勢(shì)通過(guò)“用手投票”等方式積極參與公司治理,并對(duì)管理層過(guò)度配置金融資產(chǎn)等“不務(wù)正業(yè)”行為實(shí)施有效監(jiān)督(陳旭東等,2020)[7]。但也有學(xué)者認(rèn)為追逐利潤(rùn)的天性使得機(jī)構(gòu)投資者更加注重企業(yè)短期績(jī)效的優(yōu)劣,甚至?xí)c企業(yè)高管、控股股東等合謀,通過(guò)操縱短期金融資產(chǎn)投資來(lái)獲取高額利潤(rùn)(劉偉和曹瑜強(qiáng),2018)[8]。那么,作為特殊機(jī)構(gòu)投資者的“國(guó)家隊(duì)”在持股過(guò)程中會(huì)對(duì)企業(yè)金融化產(chǎn)生怎樣的影響?對(duì)此,本文利用滬深A(yù)股非金融類(lèi)上市公司2015—2021年的數(shù)據(jù),探討“國(guó)家隊(duì)”持股對(duì)企業(yè)金融化的影響及作用渠道。研究發(fā)現(xiàn),“國(guó)家隊(duì)”持股顯著降低了企業(yè)金融化,緩解融資約束和改善信息環(huán)境是其發(fā)揮作用的主要渠道。進(jìn)一步分析表明,“國(guó)家隊(duì)”持股對(duì)企業(yè)金融化的抑制作用會(huì)因持有動(dòng)機(jī)和持股比例不同而存在顯著差異。此外,在抑制企業(yè)金融化后,實(shí)體企業(yè)的研發(fā)投入顯著提升。

本文可能的貢獻(xiàn)如下:第一,從金融化視角拓展了“國(guó)家隊(duì)”持股的經(jīng)濟(jì)后果研究。已有文獻(xiàn)多圍繞“國(guó)家隊(duì)”入場(chǎng)后對(duì)于股票市場(chǎng)的救市作用展開(kāi)(李志生等,2019)[9],鮮少關(guān)注其對(duì)企業(yè)金融投資決策行為的影響。本文結(jié)論豐富了“國(guó)家隊(duì)”持股在微觀企業(yè)決策層面的經(jīng)濟(jì)后果研究。第二,從“國(guó)家隊(duì)”持股角度豐富了企業(yè)金融化的影響因素和治理機(jī)制研究。有學(xué)者發(fā)現(xiàn)機(jī)構(gòu)投資者或出于追逐短期利潤(rùn)的目的加深了企業(yè)金融化(劉偉和曹瑜強(qiáng),2018)[8],或通過(guò)積極發(fā)揮治理作用抑制了企業(yè)不合理的金融資產(chǎn)投資(陳旭東等,2020)[7],但鮮有文獻(xiàn)從“國(guó)家隊(duì)”這一具有政府背景的機(jī)構(gòu)投資者視角出發(fā)研究其如何影響企業(yè)金融化,本文拓展了企業(yè)金融化領(lǐng)域和機(jī)構(gòu)投資者領(lǐng)域的相關(guān)內(nèi)容。第三,本文研究結(jié)論既為監(jiān)管部門(mén)綜合評(píng)價(jià)“國(guó)家隊(duì)”持股的微觀經(jīng)濟(jì)效果提供了新視角,亦為引導(dǎo)金融與實(shí)體經(jīng)濟(jì)相適配,實(shí)現(xiàn)二者之間的雙向良性循環(huán)提供了政策啟示。

二、文獻(xiàn)綜述

(一)企業(yè)金融化的影響因素

金融化是指實(shí)體企業(yè)因偏好資本運(yùn)作而輕視生產(chǎn)經(jīng)營(yíng)活動(dòng),致使企業(yè)利潤(rùn)更多地來(lái)源于金融投資渠道而非生產(chǎn)貿(mào)易活動(dòng)的現(xiàn)象(Krippner,2005;蔡明榮和任世馳,2014)[10,11]。預(yù)防性儲(chǔ)備動(dòng)機(jī)和投機(jī)動(dòng)機(jī)是該現(xiàn)象產(chǎn)生的重要?jiǎng)右颉,F(xiàn)有關(guān)于金融化影響因素的研究多聚焦于外部宏觀環(huán)境和微觀企業(yè)治理兩個(gè)方面。外部環(huán)境方面,外部宏觀環(huán)境的變化直接關(guān)系到資本市場(chǎng)的穩(wěn)定性,通過(guò)影響金融投資活動(dòng)的投資風(fēng)險(xiǎn)和預(yù)期未來(lái)收益來(lái)改變企業(yè)的金融投資策略(吳娜等,2022)[12]。彭俞超等(2018)[13]發(fā)現(xiàn)經(jīng)濟(jì)政策不確定性從金融資產(chǎn)投資總量和配置結(jié)構(gòu)兩方面有效抑制了企業(yè)的金融化進(jìn)程。吳娜等(2022)[12]則指出,中美貿(mào)易摩擦通過(guò)削弱企業(yè)家精神顯著提高了企業(yè)的金融資產(chǎn)配置。此外,貨幣政策(楊箏等,2017)[14]、“一帶一路”倡議(王婷和杜勇,2023)[15]、稅收制度等也會(huì)對(duì)其施加影響。企業(yè)治理方面,提高內(nèi)部控制質(zhì)量(王瑤和黃賢環(huán),2020)[16]和履行社會(huì)責(zé)任(劉姝雯等,2019)[17]均能顯著抑制企業(yè)金融化。此外,金融化水平的高低還受到諸如股權(quán)結(jié)構(gòu)(孫澤宇和齊保壘,2022)[18]、高管獨(dú)特經(jīng)歷和個(gè)人特質(zhì)(杜勇等,2019)[19]以及企業(yè)家精神(吳娜等,2021)[20]等內(nèi)部因素的影響。綜上,雖已有文獻(xiàn)關(guān)注到常規(guī)機(jī)構(gòu)投資者能夠通過(guò)“話語(yǔ)權(quán)”或“退出機(jī)制”等方式對(duì)企業(yè)過(guò)度配置金融資產(chǎn)的不當(dāng)行為實(shí)現(xiàn)有效的監(jiān)督治理,但鮮有學(xué)者基于兼具治理效應(yīng)和政府屬性的“國(guó)家隊(duì)”這一特殊投資主體視角展開(kāi)研究,這為本文提供了研究契機(jī)。

(二)“國(guó)家隊(duì)”持股的經(jīng)濟(jì)后果

自2015年“股災(zāi)”爆發(fā)以來(lái),“國(guó)家隊(duì)”便肩負(fù)著穩(wěn)定股票市場(chǎng)的重要職責(zé),而非以低買(mǎi)高賣(mài)等手段套取利潤(rùn)。關(guān)于“國(guó)家隊(duì)”持股的經(jīng)濟(jì)后果,多數(shù)研究認(rèn)為,入場(chǎng)后的“國(guó)家隊(duì)”確實(shí)如預(yù)期般發(fā)揮了市場(chǎng)“穩(wěn)定器”的作用。集資金、專(zhuān)業(yè)技術(shù)及政府背景等優(yōu)勢(shì)于一身的“國(guó)家隊(duì)”可以采取有效措施將股價(jià)波動(dòng)控制在合理范圍內(nèi),進(jìn)而實(shí)現(xiàn)穩(wěn)定股票市場(chǎng)、防范金融風(fēng)險(xiǎn)等目的(李志生和金凌,2019)[21],并且權(quán)威媒體的報(bào)道能夠放大“國(guó)家隊(duì)”對(duì)于股價(jià)波動(dòng)性的抑制效應(yīng),有助于穩(wěn)定整個(gè)股票市場(chǎng)(王雄元和何雨晴,2020)[22]。此外,“國(guó)家隊(duì)”在抑制公司違規(guī)(文雯和喬菲,2021)[23]、提升企業(yè)創(chuàng)新投資水平(于雪航和方軍雄,2020)[24]、降低企業(yè)風(fēng)險(xiǎn)(文雯等,2021)[25]等微觀經(jīng)濟(jì)活動(dòng)方面也發(fā)揮了積極作用。由此可見(jiàn),關(guān)于“國(guó)家隊(duì)”救市作用的文獻(xiàn)已較為豐富,但對(duì)其能否發(fā)揮治理效應(yīng)進(jìn)而影響企業(yè)金融投資決策的研究尚顯不足,研究此問(wèn)題既能為監(jiān)管部門(mén)評(píng)價(jià)“國(guó)家隊(duì)”的持股效果提供新視角,亦能為企業(yè)“脫虛向?qū)崱焙透哔|(zhì)量發(fā)展提供政策啟示。

三、理論基礎(chǔ)與研究假設(shè)

作為有權(quán)力的監(jiān)管者和專(zhuān)業(yè)的投資者(李志生等,2019)[9],“國(guó)家隊(duì)”具備監(jiān)管動(dòng)機(jī)和專(zhuān)業(yè)能力對(duì)被持有公司的金融投資行為施加影響。為救市而入場(chǎng)的“國(guó)家隊(duì)”對(duì)于容易加劇資源錯(cuò)配甚至可能誘發(fā)金融危機(jī)的投資行為極具敏感性,有動(dòng)機(jī)對(duì)其實(shí)施監(jiān)管以提前防控金融風(fēng)險(xiǎn);同時(shí),較強(qiáng)的專(zhuān)業(yè)能力使得“國(guó)家隊(duì)”可以通過(guò)“用手投票”等方式影響決策者在金融機(jī)會(huì)篩選和資本運(yùn)作中的能力感知。那么,“國(guó)家隊(duì)”持股影響企業(yè)金融化的具體路徑是什么?本文認(rèn)為“國(guó)家隊(duì)”持股能夠通過(guò)緩解融資約束和改善信息環(huán)境來(lái)抑制實(shí)體企業(yè)“脫實(shí)向虛”。

第一,集諸多優(yōu)勢(shì)于一身的“國(guó)家隊(duì)”能夠通過(guò)整合內(nèi)外部多種資源來(lái)減輕企業(yè)面臨的融資約束,從而弱化“蓄水池”動(dòng)機(jī)下的金融投資活動(dòng)。首先,背靠政府的“國(guó)家隊(duì)”借助手中龐大的資金池直接進(jìn)入二級(jí)市場(chǎng)買(mǎi)入股票的行為,本身就意味著政府向市場(chǎng)注入大量資金(李志生和金凌,2019)[21],從而能夠緩解企業(yè)的融資困境,并為其高質(zhì)量發(fā)展提供資金支持。其次,兼具政策優(yōu)勢(shì)、專(zhuān)業(yè)知識(shí)和技能等“軟資源”的“國(guó)家隊(duì)”能夠借助可靠渠道對(duì)企業(yè)信息進(jìn)行收集、處理和解讀,提高信息環(huán)境透明度,降低外部投資者對(duì)于未來(lái)長(zhǎng)期投資的不確定性,提振其投資信心,從而幫助被持股企業(yè)拓寬外部融資渠道。最后,“國(guó)家隊(duì)”持股具有“信號(hào)傳遞”效應(yīng)(文雯等,2021)[25],其持股動(dòng)向可能被識(shí)別為一種積極信號(hào)從而提升投資者的投資積極性以及銀行等其他資金提供方的信任程度,降低融資成本和融資難度,提升企業(yè)對(duì)于外部融資的可獲得性并保證資金獲取的連續(xù)性,抑制預(yù)防性儲(chǔ)蓄動(dòng)機(jī)下的金融投資行為。

第二,“國(guó)家隊(duì)”持股具有“眼球效應(yīng)”,可以提升市場(chǎng)上其他利益相關(guān)者的關(guān)注度,降低內(nèi)外部信息不對(duì)稱(chēng)程度,緩解代理問(wèn)題,進(jìn)而減少投機(jī)動(dòng)機(jī)下管理層為獲取高額收益而損害企業(yè)高質(zhì)量發(fā)展的金融投資行為。首先,“國(guó)家隊(duì)”集投資范圍廣泛、投資體量龐大且社會(huì)影響力較強(qiáng)等特點(diǎn)于一身,其投資動(dòng)向往往會(huì)成為證券分析師等各方關(guān)注的焦點(diǎn)(于雪航和方軍雄,2020)[24]。而作為重要信息中介的證券分析師憑借自身專(zhuān)業(yè)能力能夠全方位地介入金融市場(chǎng)信息生產(chǎn)、傳遞的整個(gè)過(guò)程(潘越等,2011)[26],其成熟且專(zhuān)業(yè)的分析能夠縮小企業(yè)內(nèi)外部信息差距,優(yōu)化外部信息環(huán)境(文雯和喬菲,2021)[23],進(jìn)而約束投機(jī)動(dòng)機(jī)下的金融資產(chǎn)配置行為。其次,“國(guó)家隊(duì)”依靠權(quán)威的信息來(lái)源和強(qiáng)大的專(zhuān)業(yè)技能,也更容易發(fā)現(xiàn)被持股公司做出的有損公司長(zhǎng)期發(fā)展的異常投資行為,并將這種負(fù)面信號(hào)傳遞給外部投資者,以無(wú)形壓力糾正管理層的投資短視問(wèn)題。最后,為救市而出現(xiàn)的“國(guó)家隊(duì)”在其持股過(guò)程中擔(dān)當(dāng)著“長(zhǎng)期監(jiān)督者”角色(文雯等,2021)[25],能夠發(fā)揮外部監(jiān)督效應(yīng),識(shí)別管理層進(jìn)行金融投資活動(dòng)的真實(shí)動(dòng)機(jī),對(duì)于管理層出于獲取高額薪酬、改善短期經(jīng)營(yíng)業(yè)績(jī)以及隱藏主業(yè)負(fù)面消息等目的而操縱金融資產(chǎn)投資的非正當(dāng)行為實(shí)施有效監(jiān)督和威懾,從而降低金融化水平。

綜上,兼具監(jiān)管動(dòng)機(jī)和專(zhuān)業(yè)能力的“國(guó)家隊(duì)”能夠通過(guò)緩解融資約束和改善信息環(huán)境有效抑制被持股企業(yè)的金融投資活動(dòng)。基于此,本文提出以下假設(shè):

H1:“國(guó)家隊(duì)”持股有助于抑制企業(yè)金融化。

四、研究設(shè)計(jì)

(一)樣本選取和數(shù)據(jù)來(lái)源

2015年中國(guó)股市發(fā)生劇烈動(dòng)蕩,以中國(guó)證券金融股份有限公司為代表的“國(guó)家隊(duì)”開(kāi)始大規(guī)模持有非金融類(lèi)A股上市公司股票進(jìn)行救市,并在此后若干年內(nèi)持續(xù)活躍于中國(guó)股票市場(chǎng),故本文選取2015—2021年滬深A(yù)股上市公司為初始樣本,剔除ST類(lèi)、金融保險(xiǎn)類(lèi)和房地產(chǎn)類(lèi)以及關(guān)鍵數(shù)據(jù)缺失的樣本,最終得到20717個(gè)樣本觀察值。為排除異常值的影響,對(duì)所有連續(xù)變量分別在1%和99%位置進(jìn)行了縮尾處理(Winsorize)。“國(guó)家隊(duì)”持股數(shù)據(jù)來(lái)自Choice金融終端數(shù)據(jù)庫(kù),企業(yè)財(cái)務(wù)數(shù)據(jù)來(lái)自國(guó)泰安數(shù)據(jù)庫(kù),宏觀經(jīng)濟(jì)數(shù)據(jù)來(lái)自國(guó)家統(tǒng)計(jì)局網(wǎng)站。

(二)變量定義

1. 企業(yè)金融化。參考杜勇等(2017)[1]、Demir(2009)[27]等的研究,以金融資產(chǎn)占總資產(chǎn)的比重來(lái)度量企業(yè)金融化。其中金融資產(chǎn)=(交易性金融資產(chǎn)+衍生金融資產(chǎn)+發(fā)放貸款及墊款凈額+可供出售金融資產(chǎn)凈額+持有至到期投資凈額+投資性房地產(chǎn)凈額)。對(duì)該公式進(jìn)行兩點(diǎn)說(shuō)明:其一,因難以區(qū)分“長(zhǎng)期股權(quán)投資”的持有目的是追求金融投資獲利,還是屬于企業(yè)戰(zhàn)略意圖下的主業(yè)擴(kuò)張,故本文暫時(shí)未將其納入金融資產(chǎn)核算中。其二,鑒于2018 年發(fā)布的新企業(yè)會(huì)計(jì)準(zhǔn)則中有關(guān)金融資產(chǎn)的會(huì)計(jì)處理發(fā)生較大變動(dòng),故對(duì)2018年及以后年份的“持有至到期投資”和“可供出售金融資產(chǎn)”用“債權(quán)投資”“其他債權(quán)投資”“其他權(quán)益工具投資”以及“其他非流動(dòng)性金融資產(chǎn)”進(jìn)行代替。

2.“國(guó)家隊(duì)”持股。借鑒于雪航和方軍雄(2020)[24]的做法,采用以下兩種方式衡量:(1)Treat為啞變量,“國(guó)家隊(duì)”持股時(shí)取1,否則取0;(2)Govern為“國(guó)家隊(duì)”持股比例,即當(dāng)年“國(guó)家隊(duì)”持股數(shù)量除以公司總股數(shù)。

3. 控制變量。借鑒杜勇等(2017)[1]的研究,控制如下變量:企業(yè)規(guī)模、資產(chǎn)負(fù)債率、固定資產(chǎn)比率、盈利能力、企業(yè)成長(zhǎng)性、管理費(fèi)用率、董事會(huì)規(guī)模、第一大股東持股比例、產(chǎn)權(quán)性質(zhì)、上市年限、兩職合一、實(shí)際GDP環(huán)比增速、M2增長(zhǎng)率;此外,還控制了年份和行業(yè)變量。具體變量定義如表1所示。

(三)研究模型

為驗(yàn)證“國(guó)家隊(duì)”持股對(duì)企業(yè)金融化的影響,本文借鑒張成思和張步曇(2016)[3]的研究,構(gòu)建如下回歸模型:

[FINRATIOi,t=α0+α1Governi,t/Treati,t+αjControlsi,t+∑Industry+∑Year+εi,t]? (1)

其中,[FINRATIO]為企業(yè)金融化,[Govern]和[Treat]為“國(guó)家隊(duì)”持股,[Controls]為控制變量,[εi,t]為誤差項(xiàng)。根據(jù)研究假設(shè),預(yù)期估計(jì)系數(shù)[α1]顯著為負(fù)。

五、實(shí)證分析

(一)描述性統(tǒng)計(jì)

從表2中可以看出,Treat均值為0.280,表明樣本中約有28.0%的企業(yè)存在“國(guó)家隊(duì)”持股;Govern均值為0.006,表明樣本中“國(guó)家隊(duì)”持股比例平均為0.6%。企業(yè)金融化最大值為0.469,最小值為0,均值為0.056,標(biāo)準(zhǔn)差為0.089,表明在不同企業(yè)中金融資產(chǎn)占總資產(chǎn)的比重存在較大差異。其他變量的描述性統(tǒng)計(jì)與已有研究基本吻合,故不再贅述。

(二)相關(guān)性分析

表3列示了全樣本中主要變量的相關(guān)系數(shù)矩陣。可以發(fā)現(xiàn),Govern、Treat與企業(yè)金融化的Pearson相關(guān)系數(shù)分別為

-0.056和-0.073,均在1%水平上顯著,初步說(shuō)明“國(guó)家隊(duì)”持股與企業(yè)金融化之間存在顯著的負(fù)相關(guān)關(guān)系。此外,控制變量之間的相關(guān)系數(shù)均較小,并且回歸分析后計(jì)算的各變量VIF值均小于10,表明回歸模型中不存在嚴(yán)重的多重共線性問(wèn)題。

(三)單變量分析

為檢驗(yàn)“國(guó)家隊(duì)”持股與未持股企業(yè)之間的金融化水平是否存在顯著差異,本文按照“國(guó)家隊(duì)”是否持股進(jìn)行了單變量分析,結(jié)果見(jiàn)表4。在“國(guó)家隊(duì)”未持股企業(yè)中,金融化平均水平為6%,而在持股企業(yè)中,金融化平均水平為4.6%,且均值差異在1%水平上顯著,同時(shí)中位數(shù)差異檢驗(yàn)同樣在1%水平上顯著。以上結(jié)果初步證明了存在“國(guó)家隊(duì)”持股的企業(yè),其金融化水平更低。

(四)回歸分析

表5列示了“國(guó)家隊(duì)”持股與企業(yè)金融化的回歸結(jié)果。結(jié)果顯示,Govern的回歸系數(shù)為-0.091,在5%水平上顯著,Treat的回歸系數(shù)為-0.004,在1%水平上顯著,表明當(dāng)上市公司存在“國(guó)家隊(duì)”持股時(shí),其金融化水平明顯更低。該結(jié)果支持了本文的研究假設(shè),即“國(guó)家隊(duì)”持股顯著抑制了企業(yè)金融化。

(五)穩(wěn)健性檢驗(yàn)

1. 內(nèi)生性問(wèn)題。為克服潛在的內(nèi)生性問(wèn)題,本文先后采用傾向得分匹配法、Heckman兩階段法以及工具變量法進(jìn)行回歸。

首先,考慮到“國(guó)家隊(duì)”持股和未持股企業(yè)之間可能存在某些系統(tǒng)性差異,本文運(yùn)用傾向得分匹配法(PSM)對(duì)樣本進(jìn)行匹配處理,以“國(guó)家隊(duì)”是否持股為被解釋變量,構(gòu)建包含模型(1)中所有控制變量的Logit模型,分別采用1∶1最近鄰匹配、核匹配以及半徑匹配為處理組樣本來(lái)選擇對(duì)照組樣本。匹配后的樣本回歸結(jié)果見(jiàn)表6,與前文結(jié)果基本一致。

其次,考慮金融化水平更低的企業(yè)更有可能成為“國(guó)家隊(duì)”持股對(duì)象,本文采用Heckman兩階段法以控制潛在的樣本選擇偏差問(wèn)題。第一階段以Probit模型計(jì)算逆米爾斯比率(IMR),將其加入模型(1)進(jìn)行第二階段回歸,結(jié)果見(jiàn)表7。“國(guó)家隊(duì)”持股的回歸系數(shù)顯著為負(fù),結(jié)論穩(wěn)健。

最后,為降低遺漏變量帶來(lái)的干擾,借鑒于雪航和方軍雄(2020)[24]的研究,本文選擇同年度同行業(yè)公司的“國(guó)家隊(duì)”持股比例均值(Govern_mean)作為工具變量進(jìn)行兩階段回歸。鑒于該指標(biāo)與行業(yè)、年份的特征相關(guān),但與某個(gè)特定企業(yè)的特征相關(guān)性較小,因而不會(huì)直接影響到本企業(yè)的金融投資決策,滿足工具變量相關(guān)性和外生性的要求,結(jié)果見(jiàn)表8。列(1)和列(2)表明,工具變量的系數(shù)均在1%水平上顯著為正,且Cragg-Donald Wald F統(tǒng)計(jì)量和Kleibergen-Paap rk F 統(tǒng)計(jì)量均遠(yuǎn)大于10%顯著性水平的臨界值16.38,表明不存在弱工具變量問(wèn)題;同時(shí)Kleibergen-Paap rk LM值統(tǒng)計(jì)量均在1%水平上顯著,說(shuō)明不存在不可識(shí)別的問(wèn)題;由列(3)和列(4)可知,“國(guó)家隊(duì)”持股的回歸系數(shù)仍顯著為負(fù),本文結(jié)論具有穩(wěn)健性。

2. 替換變量。一是改變金融化的度量方式。為控制因企業(yè)金融化衡量方法不統(tǒng)一帶來(lái)的偏差,本文參考張成思和張步曇(2016)[3]的做法,以金融渠道獲利程度(Fin2)來(lái)重新度量金融投資,另外借鑒王化成等(2023)[28]對(duì)企業(yè)金融化(Fin3)的定義,重新進(jìn)行回歸,表9列(1)—(4)的結(jié)果顯示,度量方式的不同并不影響本文結(jié)論。二是改變“國(guó)家隊(duì)”持股的度量方式。借鑒李志生和金凌(2019)[21]的研究,將“國(guó)家隊(duì)”減持比例(ΔGovern)作為解釋變量重新進(jìn)行回歸,結(jié)果見(jiàn)表9列(5),其回歸系數(shù)顯著為正。這說(shuō)明“國(guó)家隊(duì)”的減持行為在一定程度上意味著企業(yè)金融化水平的提高。另外,本文以年末“國(guó)家隊(duì)”持股年數(shù)(Duration)作為解釋變量重新進(jìn)行回歸,結(jié)果如表9列(6)所示,其估計(jì)系數(shù)在1%水平上顯著為負(fù),即“國(guó)家隊(duì)”持股時(shí)間越長(zhǎng),其對(duì)企業(yè)金融化的抑制作用越強(qiáng)。

3. 剔除特殊年份。考慮到2015年中國(guó)股市發(fā)生劇烈波動(dòng),為減輕股災(zāi)影響,本文在剔除2015年的樣本后重新進(jìn)行回歸。結(jié)果見(jiàn)表10的列(1)和列(2),結(jié)論保持不變。

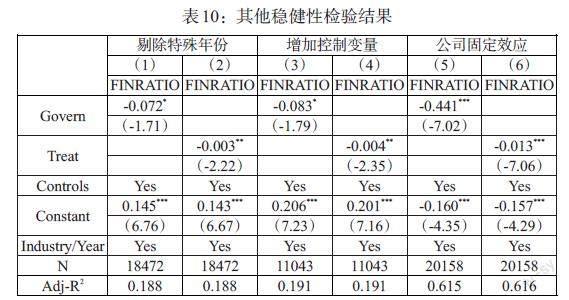

4. 增加中觀維度控制變量。鑒于某些行業(yè)中觀維度的因素同樣與金融化水平緊密相關(guān),故額外控制行業(yè)主營(yíng)業(yè)務(wù)利潤(rùn)率(IndNr)和行業(yè)競(jìng)爭(zhēng)程度(HHI)后重新進(jìn)行回歸,結(jié)果如表10的列(3)和列(4)所示,“國(guó)家隊(duì)”持股的系數(shù)仍顯著為負(fù)。

5. 公司固定效應(yīng)模型。為控制其他不隨時(shí)間變化的潛在影響因素帶來(lái)的偏差,本文進(jìn)一步采用公司固定效應(yīng)進(jìn)行檢驗(yàn)。結(jié)果見(jiàn)表10的列(5)和列(6),“國(guó)家隊(duì)”持股的估計(jì)系數(shù)在1%水平上顯著為負(fù),這表明遺漏變量問(wèn)題對(duì)本文結(jié)論的干擾較為微弱。

6. 多期DID模型及其異質(zhì)性處理效應(yīng)問(wèn)題。首先,當(dāng)解釋變量為“國(guó)家隊(duì)”是否持股時(shí),其本質(zhì)變成了面板數(shù)據(jù)下的處理效應(yīng)估計(jì)。因“國(guó)家隊(duì)”入股年度存在先后,故屬于多時(shí)點(diǎn)DID估計(jì)。本文借鑒于雪航和方軍雄(2020)[24]的做法,以“國(guó)家隊(duì)”持股前后各三年(2012—2018)的數(shù)據(jù)為基礎(chǔ),設(shè)計(jì)模型(2)進(jìn)行多時(shí)點(diǎn)DID檢驗(yàn)。

[FINRATIOi,t=α0+α1DIDi,t+αjControlsi,t+∑Firm+∑Industry+∑Year+εi,t]? (2)

其中,[DID]為“國(guó)家隊(duì)”持股,樣本期間內(nèi)企業(yè)被“國(guó)家隊(duì)”首次持股及以后年份連續(xù)持股時(shí)取1,否則取0,其他變量同模型(1)一致。表11匯報(bào)了多時(shí)點(diǎn)DID的回歸結(jié)果,DID的估計(jì)系數(shù)在5%的水平上顯著為負(fù),支持前文結(jié)論。

其次,近期Chaisemartin和D'Haultfoeuille(2020)[29]等學(xué)者指出,傳統(tǒng)雙向固定效應(yīng)模型可能會(huì)因?yàn)榇嬖凇柏?fù)權(quán)重”問(wèn)題而導(dǎo)致政策效應(yīng)的估計(jì)結(jié)果產(chǎn)生偏誤。考慮到“國(guó)家隊(duì)”持股時(shí)間不一致,并且其持股效果會(huì)隨時(shí)間而發(fā)生變化,使用傳統(tǒng)DID估計(jì)方法得出的處理效應(yīng)可能存在偏差,故本文進(jìn)行以下穩(wěn)健性檢驗(yàn)。先借鑒Chaisemartin和D'Haultfoeuille(2020)[29]的研究對(duì)負(fù)權(quán)重占比進(jìn)行討論,結(jié)果發(fā)現(xiàn)正權(quán)重和負(fù)權(quán)重個(gè)數(shù)分別為3805個(gè)和85個(gè),正權(quán)重占比為1.002,負(fù)權(quán)重占比為-0.002,接近于0,表明本文結(jié)果較為可信。然后分別根據(jù)Callaway和Sant' Anna(2021)[30]、Sun和Abraham(2021)[31]提出的“組別—時(shí)期”加權(quán)估計(jì)、Gardner(2021)[32]提出的插值填補(bǔ)法對(duì)可能存在的異質(zhì)性處理效應(yīng)進(jìn)行檢驗(yàn),結(jié)果見(jiàn)表12,DID的回歸系數(shù)顯著為負(fù),結(jié)果較為穩(wěn)健。

最后,鑒于“國(guó)家隊(duì)”持股在后期存在“退出”情形,借鑒Chaisemartin和D'Haultfoeuille(2020)[29]的研究對(duì)其進(jìn)行檢驗(yàn),表12結(jié)果顯示,DID的估計(jì)系數(shù)顯著為負(fù),結(jié)論穩(wěn)健。

(六)影響機(jī)制分析

前文結(jié)果表明,“國(guó)家隊(duì)”持股顯著抑制了企業(yè)金融化。接下來(lái),本文將從融資約束與信息環(huán)境兩方面來(lái)考察“國(guó)家隊(duì)”持股抑制企業(yè)金融化的具體途徑。借鑒江艇(2022)[33]的建議,構(gòu)建如下中介效應(yīng)檢驗(yàn)?zāi)P停?/p>

[Medi,t=α0+α1Governi,t/Treati,t+αjControlsi,t+∑Industry+∑Year+εi,t] (3)

[FINRATIOi,t=α0+α1Governi,t/Treati,t+α2Medi,t+αjControlsi,t+∑Industry+∑Year]? (4)

其中,[Medi,t]為中介變量,包括融資約束(SA)和外部信息環(huán)境(Anal),前者以SA指數(shù)來(lái)衡量,后者以分析師人數(shù)加1取對(duì)數(shù)來(lái)衡量。

1. 基于融資約束的路徑分析。具有政府背景的“國(guó)家隊(duì)”資金實(shí)力雄厚,既能直接為企業(yè)帶來(lái)資金支持又能降低其融資成本和融資難度,吸引更多外部投資,破解融資約束難題,從而能夠有效抑制預(yù)防性動(dòng)機(jī)下的金融投資行為。回歸結(jié)果見(jiàn)表13。列(1)和列(3)中,Govern和Treat的回歸系數(shù)均顯著為負(fù),表明“國(guó)家隊(duì)”持股能夠有效緩解企業(yè)的融資約束困境。由列(2)和列(4)可知,融資約束的估計(jì)系數(shù)均在1%的水平上顯著為正,表明企業(yè)融資約束問(wèn)題越嚴(yán)重,越傾向于配置各類(lèi)金融資產(chǎn)。在控制融資約束后,Govern和Treat的回歸系數(shù)至少在10%水平上顯著為負(fù)。此外,Sobel Z統(tǒng)計(jì)量均在1%水平上顯著,中介效應(yīng)成立,即“國(guó)家隊(duì)”持股能夠通過(guò)直接為企業(yè)提供資金支持來(lái)降低企業(yè)融資成本和融資難度,進(jìn)而緩解融資約束,弱化了預(yù)防性儲(chǔ)蓄動(dòng)機(jī)下的金融資產(chǎn)配置行為。

2. 基于信息環(huán)境的路徑分析。“國(guó)家隊(duì)”因自身的特殊性,其投資行為往往具有較強(qiáng)的“指向標(biāo)”作用,能夠吸引證券分析師、新聞媒體等進(jìn)一步關(guān)注,各方合力監(jiān)督能夠優(yōu)化外部信息環(huán)境,抑制投機(jī)動(dòng)機(jī)下的金融資產(chǎn)持有行為,降低金融化水平。結(jié)果如表14所示。在列(1)和列(3)中,Govern和Treat的回歸系數(shù)均顯著為正,表明“國(guó)家隊(duì)”持股能夠提高分析師關(guān)注度。由列(2)和列(4)可知,外部信息環(huán)境的系數(shù)在1%水平上顯著為負(fù),表明分析師關(guān)注度越高,企業(yè)金融化程度越低;在控制外部信息環(huán)境后,Govern和Treat的回歸系數(shù)至少在5%水平上顯著為負(fù)。此外,Sobel Z統(tǒng)計(jì)量均顯著為負(fù),中介效應(yīng)成立,即“國(guó)家隊(duì)”持股能夠通過(guò)吸引更多分析師的關(guān)注來(lái)改善企業(yè)信息環(huán)境,提高信息透明度,并對(duì)投機(jī)動(dòng)機(jī)驅(qū)使下管理層將本該用于長(zhǎng)期實(shí)業(yè)發(fā)展的資金挪用至短平快的金融資產(chǎn)投資上的投機(jī)行為實(shí)施有效監(jiān)督和約束,進(jìn)而抑制企業(yè)金融化。

六、進(jìn)一步分析

(一)區(qū)分金融資產(chǎn)持有動(dòng)機(jī)

不同動(dòng)機(jī)下的金融資產(chǎn)持有呈現(xiàn)出不同類(lèi)型的期限結(jié)構(gòu)特征。預(yù)防性儲(chǔ)蓄動(dòng)機(jī)下,企業(yè)傾向于配置各類(lèi)流動(dòng)性高、周轉(zhuǎn)快和變現(xiàn)能力強(qiáng)的短期金融資產(chǎn),以利用其“蓄水池”功效來(lái)降低未來(lái)經(jīng)營(yíng)過(guò)程中資金鏈斷裂的風(fēng)險(xiǎn);而投機(jī)動(dòng)機(jī)下,具備超額收益能力的長(zhǎng)期金融資產(chǎn)則成為企業(yè)進(jìn)行資本套利的首選。考慮到“國(guó)家隊(duì)”持股可能會(huì)對(duì)不同動(dòng)機(jī)下的金融資產(chǎn)持有產(chǎn)生不同程度的影響,借鑒彭俞超等(2018)[13]的研究,本文將企業(yè)金融化(FINRATIO)細(xì)分為預(yù)防性儲(chǔ)蓄動(dòng)機(jī)下的企業(yè)金融化(S_Fin)和投機(jī)動(dòng)機(jī)下的企業(yè)金融化(L_Fin)。即S_Fin=(交易性金融資產(chǎn)+衍生金融資產(chǎn))/總資產(chǎn),L_Fin=剩余金融資產(chǎn)/總資產(chǎn),分別進(jìn)行回歸。結(jié)果如表15所示,“國(guó)家隊(duì)”持股的估計(jì)系數(shù)在預(yù)防性儲(chǔ)蓄動(dòng)機(jī)組中為負(fù),但顯著性較為微弱;而在投機(jī)動(dòng)機(jī)組中,其系數(shù)分別為-0.079和-0.002,均在1%水平上顯著,且后者系數(shù)的絕對(duì)值明顯大于前者。上述結(jié)果表明“國(guó)家隊(duì)”持股對(duì)預(yù)防性儲(chǔ)蓄動(dòng)機(jī)和投機(jī)動(dòng)機(jī)下的金融資產(chǎn)持有均能產(chǎn)生抑制作用,但對(duì)后者的抑制作用更為強(qiáng)烈,即“國(guó)家隊(duì)”主要通過(guò)抑制投機(jī)動(dòng)機(jī)下的金融資產(chǎn)配置來(lái)降低金融化水平。

(二)區(qū)分不同持股比例

持股比例的高低直接關(guān)系到“國(guó)家隊(duì)”在公司治理過(guò)程中的影響力與話語(yǔ)權(quán)。當(dāng)持股比例較低時(shí),“國(guó)家隊(duì)”較為微弱的治理效應(yīng)可能無(wú)法影響企業(yè)的金融投資決策;而較高的持股比例則意味著“國(guó)家隊(duì)”能夠更為有效地緩解企業(yè)融資約束并改善外部信息環(huán)境,進(jìn)而抑制企業(yè)金融化。故本文將“國(guó)家隊(duì)”持股子樣本按照其是否高于持股比例的年度行業(yè)中位數(shù)進(jìn)行分組,以檢驗(yàn)不同持股水平下“國(guó)家隊(duì)”發(fā)揮的治理效應(yīng),結(jié)果見(jiàn)表16。其中,Govern的估計(jì)系數(shù)在高持股比例組中顯著為負(fù),在低持股比例組中不顯著,這說(shuō)明國(guó)家隊(duì)持股比例越高,其在公司治理中的話語(yǔ)權(quán)和影響力越強(qiáng),越能對(duì)企業(yè)偏離主業(yè)生產(chǎn)而進(jìn)行金融資產(chǎn)配置的投資決策施加影響,故對(duì)于企業(yè)金融化的抑制作用越強(qiáng)。

(三)經(jīng)濟(jì)后果分析

創(chuàng)新是引領(lǐng)經(jīng)濟(jì)高質(zhì)量發(fā)展的第一動(dòng)力,而研發(fā)投入則是企業(yè)創(chuàng)新能力的重要標(biāo)志。那么,“國(guó)家隊(duì)”在抑制企業(yè)金融化后,能否引導(dǎo)企業(yè)將資源轉(zhuǎn)投到研發(fā)創(chuàng)新環(huán)節(jié),實(shí)現(xiàn)高質(zhì)量發(fā)展呢?本文以研發(fā)投入占總資產(chǎn)的比重來(lái)衡量企業(yè)研發(fā)投入強(qiáng)度(RD),并利用中介效應(yīng)檢驗(yàn)?zāi)P蛠?lái)探討“國(guó)家隊(duì)”持股對(duì)企業(yè)研發(fā)投入的影響,結(jié)果見(jiàn)表17。其中,列(1)和列(4)顯示Govern和Treat的系數(shù)均顯著為正,說(shuō)明“國(guó)家隊(duì)”持股能夠提升企業(yè)研發(fā)投入;列(2)和列(5)中Govern和Treat的系數(shù)均在10%水平上顯著為負(fù),說(shuō)明“國(guó)家隊(duì)”持股抑制了企業(yè)金融化;列(3)和列(6)顯示Govern和Treat的系數(shù)均顯著為正,且企業(yè)金融化的系數(shù)顯著為負(fù),中介效應(yīng)成立。這說(shuō)明“國(guó)家隊(duì)”在抑制企業(yè)“脫實(shí)向虛”趨勢(shì)后,進(jìn)一步引導(dǎo)其將有限的發(fā)展資源投向研發(fā)創(chuàng)新領(lǐng)域,以創(chuàng)新價(jià)值投資來(lái)實(shí)現(xiàn)高質(zhì)量發(fā)展。

七、研究結(jié)論與啟示

本文基于金融化視角,以2015—2021年滬深A(yù)股上市公司為樣本,考察了“國(guó)家隊(duì)”持股對(duì)實(shí)體企業(yè)高質(zhì)量發(fā)展的影響。研究發(fā)現(xiàn),“國(guó)家隊(duì)”持股抑制了企業(yè)金融化。機(jī)制檢驗(yàn)表明,緩解融資約束和改善外部信息環(huán)境是“國(guó)家隊(duì)”發(fā)揮抑制作用的主要路徑。進(jìn)一步檢驗(yàn)發(fā)現(xiàn),對(duì)于投機(jī)動(dòng)機(jī)下的金融資產(chǎn)持有和國(guó)家隊(duì)持股比例較高時(shí),抑制效應(yīng)更明顯。此外,“國(guó)家隊(duì)”持股在抑制企業(yè)金融化后,提升了企業(yè)的研發(fā)投入。

本文研究結(jié)論具有一定的啟示意義:第一,本文研究表明“國(guó)家隊(duì)”在微觀企業(yè)層面同樣存在積極的治理效應(yīng),應(yīng)鼓勵(lì)和支持以“國(guó)家隊(duì)”為代表的成熟、理性且具有長(zhǎng)期價(jià)值投資視野的機(jī)構(gòu)投資者積極參與公司治理實(shí)踐,以更好地發(fā)揮其監(jiān)督治理作用。第二,本文研究結(jié)論為緩解企業(yè)金融化提供了新思路。即“國(guó)家隊(duì)”既要充分利用好手中的資金“活水”為實(shí)體企業(yè)的轉(zhuǎn)型升級(jí)和研發(fā)創(chuàng)新輸送資金,幫助其實(shí)現(xiàn)融資的增量、降價(jià)、提質(zhì)、擴(kuò)面,破解其融資困境,也要與證券分析師等各方形成監(jiān)督合力,為實(shí)體企業(yè)高質(zhì)量發(fā)展?fàn)I造高透明度的外部市場(chǎng)環(huán)境。第三,“國(guó)家隊(duì)”在持股過(guò)程中應(yīng)重點(diǎn)關(guān)注和監(jiān)督企業(yè)投機(jī)動(dòng)機(jī)下的金融資產(chǎn)持有行為,并適當(dāng)提升自身持股比例,積極引導(dǎo)實(shí)體企業(yè)高質(zhì)量發(fā)展。

參考文獻(xiàn):

[1]杜勇,張歡,陳建英.金融化對(duì)實(shí)體企業(yè)未來(lái)主業(yè)發(fā)展的影響:促進(jìn)還是抑制 [J].中國(guó)工業(yè)經(jīng)濟(jì),2017,(12).

[2] Freeman R B. 2010. It's Financialization![J].International Labour Review,149(02).

[3] 張成思,張步曇.中國(guó)實(shí)業(yè)投資率下降之謎:經(jīng)濟(jì)金融化視角[J].經(jīng)濟(jì)研究,2016,51(12).

[4] 王紅建,曹瑜強(qiáng),楊慶,楊箏.實(shí)體企業(yè)金融化促進(jìn)還是抑制了企業(yè)創(chuàng)新——基于中國(guó)制造業(yè)上市公司的經(jīng)驗(yàn)研究 [J].南開(kāi)管理評(píng)論,2017,20(01).

[5] 顧雷雷,郭建鸞,王鴻宇.企業(yè)社會(huì)責(zé)任、融資約束與企業(yè)金融化 [J].金融研究,2020,(02).

[6] Bushee B J. 1998. The Influence of Institutional Investors on Myopic R&D Investment Behavior [J].The Accounting Review,73(3).

[7]陳旭東,衛(wèi)聰慧,劉嫦.機(jī)構(gòu)投資者持股影響了實(shí)體企業(yè)金融資產(chǎn)配置嗎?[J].金融發(fā)展研究, 2020,(06).

[8]劉偉,曹瑜強(qiáng).機(jī)構(gòu)投資者驅(qū)動(dòng)實(shí)體經(jīng)濟(jì)“脫實(shí)向虛”了嗎 [J].財(cái)貿(mào)經(jīng)濟(jì),2018,39(12).

[9]李志生,金凌,張知宸.危機(jī)時(shí)期政府直接干預(yù)與尾部系統(tǒng)風(fēng)險(xiǎn)——來(lái)自2015年股災(zāi)期間“國(guó)家隊(duì)”持股的證據(jù) [J].經(jīng)濟(jì)研究,2019,54(04).

[10]Krippner G R. 2005. The Financialization of the American Economy [J].Socio-Economic Review,3(2).

[11]蔡明榮,任世馳.企業(yè)金融化:一項(xiàng)研究綜述 [J].財(cái)經(jīng)科學(xué),2014,(07).

[12]吳娜,白雅馨,劉聰慧,于博.中美貿(mào)易摩擦、企業(yè)家精神與金融資產(chǎn)配置 [J].會(huì)計(jì)與經(jīng)濟(jì)研究,2022,36(03).

[13]彭俞超,韓珣,李建軍.經(jīng)濟(jì)政策不確定性與企業(yè)金融化 [J].中國(guó)工業(yè)經(jīng)濟(jì),2018,(01).

[14]楊箏,劉放,王紅建.企業(yè)交易性金融資產(chǎn)配置:資金儲(chǔ)備還是投機(jī)行為? [J].管理評(píng)論,2017,29(02).

[15]王婷,杜勇.“一帶一路”倡議與企業(yè)金融化——兼論制度環(huán)境及銀行業(yè)競(jìng)爭(zhēng)的調(diào)節(jié)效應(yīng) [J].西南大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2023,49(03).

[16]王瑤,黃賢環(huán).內(nèi)部控制與實(shí)體企業(yè)金融化:治理效應(yīng)抑或助推效應(yīng) [J].財(cái)經(jīng)科學(xué),2020,(02).

[17]劉姝雯,劉建秋,陽(yáng)旸,楊勝剛.企業(yè)社會(huì)責(zé)任與企業(yè)金融化:金融工具還是管理工具? [J].會(huì)計(jì)研究,2019,(09).

[18]孫澤宇,齊保壘.多個(gè)大股東與企業(yè)金融化 [J].管理工程學(xué)報(bào),2022,36(03).

[19]杜勇,謝瑾,陳建英.CEO金融背景與實(shí)體企業(yè)金融化 [J].中國(guó)工業(yè)經(jīng)濟(jì),2019,(05).

[20]吳娜,于博,白雅馨,樊瑞婷.營(yíng)商環(huán)境、企業(yè)家精神與金融資產(chǎn)的動(dòng)態(tài)協(xié)同 [J].會(huì)計(jì)研究,2021,(03).

[21]李志生,金凌.“國(guó)家隊(duì)”救市、股價(jià)波動(dòng)與異質(zhì)性風(fēng)險(xiǎn) [J].管理科學(xué)學(xué)報(bào),2019,22(09).

[22]王雄元,何雨晴.國(guó)家隊(duì)持股、媒體報(bào)道與股市穩(wěn)定 [J].中南財(cái)經(jīng)政法大學(xué)學(xué)報(bào),2020,(06).

[23]文雯,喬菲.“國(guó)家隊(duì)”持股與公司違規(guī) [J].管理科學(xué),2021,34(04).

[24]于雪航,方軍雄.“國(guó)家隊(duì)”持股與企業(yè)創(chuàng)新投資決策 [J].國(guó)際金融研究,2020,(08).

[25]文雯,胡慧杰,李倩.“國(guó)家隊(duì)”持股能降低企業(yè)風(fēng)險(xiǎn)嗎?[J].證券市場(chǎng)導(dǎo)報(bào),2021,(10).

[26]潘越,戴亦一,林超群.信息不透明、分析師關(guān)注與個(gè)股暴跌風(fēng)險(xiǎn) [J].金融研究,2011,(09).

[27]Demir F. 2009. Financial Liberalization,Private Investment and Portfolio Choice:Financialization of Real Sectors in Emerging Markets [J].Journal of Development Economics,88(2).

[28]王化成,畢紫嵐,孫昌玲.核心競(jìng)爭(zhēng)力能夠抑制實(shí)體企業(yè)金融化嗎?——基于文本分析的經(jīng)驗(yàn)證據(jù) [J].中國(guó)軟科學(xué),2023,(01).

[29]Chaisemartin C D,D'Haultf?uille X. 2020. Two-Way Fixed Effects Estimators with Heterogeneous Treatment Effects [J].American Economic Review,110(9).

[30]Callaway B,Sant' Anna P H C. 2021. Difference-in-Differences with Multiple Time Periods [J].Journal of Econometrics,225(2).

[31]Sun L,Abraham S. 2021. Estimating Dynamic Treatment Effects in Event Studies with Heterogeneous Treatment Effects [J].Journal of Econometrics,225(2).

[32]Gardner J. 2021. Two-Stage Difference-in-Differences [R]. NBER Working Paper.

[33]江艇.因果推斷經(jīng)驗(yàn)研究中的中介效應(yīng)與調(diào)節(jié)效應(yīng) [J].中國(guó)工業(yè)經(jīng)濟(jì),2022,(05).

猜你喜歡

中國(guó)市場(chǎng)(2018年18期)2018-06-13 05:41:22

理論探索(2018年3期)2018-05-31 09:15:22

理論探索(2018年3期)2018-05-31 09:15:22

當(dāng)代農(nóng)村財(cái)經(jīng)(2018年4期)2018-05-28 11:01:12

人民論壇(2018年9期)2018-04-20 07:21:56

人民論壇(2018年9期)2018-04-20 07:21:56

中國(guó)對(duì)外貿(mào)易(2018年2期)2018-04-12 16:47:42

北方經(jīng)濟(jì)(2018年3期)2018-04-08 07:36:16

新民周刊(2018年11期)2018-04-02 04:29:06

領(lǐng)導(dǎo)科學(xué)論壇(2018年4期)2018-03-24 09:31:48