人口老齡化背景下廣西養(yǎng)老保險(xiǎn)業(yè)需求及發(fā)展對策

2023-09-23 07:33:28姚知聲楊露先海林劉舒節(jié)

經(jīng)濟(jì)研究導(dǎo)刊 2023年16期

關(guān)鍵詞:需求分析

姚知聲 楊露 先海林 劉舒節(jié)

摘? ?要:當(dāng)前我國人口老齡化已經(jīng)進(jìn)入快速發(fā)展階段,養(yǎng)老問題日益成為影響國家經(jīng)濟(jì)和社會發(fā)展的難題。2020年,廣西壯族自治區(qū)老齡化比率已達(dá)到14.8%。人口老齡化趨勢的加劇,使深化區(qū)域內(nèi)養(yǎng)老服務(wù)改革,推動養(yǎng)老產(chǎn)業(yè)健康發(fā)展成為必然之勢。養(yǎng)老保險(xiǎn)作為社會保障制度的重要組成部分,具有廣泛性、適應(yīng)性和強(qiáng)制性,在保障老年人的基本生活需求,為其提供穩(wěn)定可靠的生活來源方面發(fā)揮巨大作用。但是,隨著人口老齡化問題的進(jìn)一步突出,現(xiàn)有的養(yǎng)老保險(xiǎn)尤其是商業(yè)養(yǎng)老保險(xiǎn)業(yè)必須進(jìn)一步創(chuàng)新發(fā)展。鑒于此,從廣西養(yǎng)老保險(xiǎn)業(yè)現(xiàn)狀入手,具體探討廣西地區(qū)人口老齡化對產(chǎn)業(yè)結(jié)構(gòu)的影響。采用問卷調(diào)查統(tǒng)計(jì)分析以及多類Logistic回歸模型進(jìn)行實(shí)證研究,并基于研究結(jié)果對廣西地區(qū)養(yǎng)老保險(xiǎn)業(yè)發(fā)展提出對策建議,包括推進(jìn)個(gè)人養(yǎng)老金制度體系建設(shè)、推動養(yǎng)老保險(xiǎn)業(yè)務(wù)的互聯(lián)互通、加強(qiáng)養(yǎng)老金儲備意識與養(yǎng)老保險(xiǎn)認(rèn)知以及保險(xiǎn)機(jī)構(gòu)方面增強(qiáng)養(yǎng)老保險(xiǎn)業(yè)務(wù)核心經(jīng)營能力等,從多角度探討如何尋找保險(xiǎn)業(yè)新型養(yǎng)老金融服務(wù)發(fā)展之道。

關(guān)鍵詞:廣西老齡化;養(yǎng)老保險(xiǎn);需求分析

中圖分類號:F840.612? ? ? ?文獻(xiàn)標(biāo)志碼:A? ? ? 文章編號:1673-291X(2023)16-0063-07

引言

當(dāng)前我國人口老齡化已經(jīng)進(jìn)入快速發(fā)展階段,養(yǎng)老問題日益成為影響國家未來經(jīng)濟(jì)和社會發(fā)展的難題。習(xí)近平總書記在黨的十九大報(bào)告中指出,人口老齡化問題關(guān)系到經(jīng)濟(jì)的發(fā)展和國家的長治久安,全社會要想方設(shè)法建立健全以政府、企業(yè)和個(gè)人為主導(dǎo)的養(yǎng)老保障“三支柱”體系,竭盡全力解決當(dāng)下養(yǎng)老供需矛盾中“未富先老”“未備先老”的迫切社會問題。

金融作為經(jīng)濟(jì)發(fā)展、調(diào)節(jié)宏觀經(jīng)濟(jì)的重要杠桿,對養(yǎng)老服務(wù)的供需問題解決有重要作用。2016年以后,證監(jiān)會等部門相繼出臺《關(guān)于金融支持養(yǎng)老服務(wù)業(yè)發(fā)展的實(shí)施意見》等一系列相關(guān)政策,不斷鼓勵(lì)商業(yè)銀行、保險(xiǎn)公司等金融機(jī)構(gòu)牢抓“銀發(fā)時(shí)代”發(fā)展機(jī)遇,從資金、產(chǎn)品、服務(wù)、業(yè)務(wù)等方面為養(yǎng)老產(chǎn)業(yè)、養(yǎng)老服務(wù)和老年群體提供全方位的金融支持。而在所有養(yǎng)老類金融服務(wù)中,養(yǎng)老保險(xiǎn)作為社會保障制度的重要組成部分,具有廣泛性、適應(yīng)性和強(qiáng)制性,在保障老年人的基本生活需求、為其提供穩(wěn)定可靠的生活來源方面發(fā)揮了巨大作用。但是,隨著人口老齡化問題的進(jìn)一步突出,現(xiàn)有的養(yǎng)老保險(xiǎn)尤其是商業(yè)養(yǎng)老保險(xiǎn)業(yè)必須有很大發(fā)展。目前,廣西處于快速老齡化階段。自治區(qū)統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2019年全區(qū)60歲以上的老年人達(dá)737.5萬人,老齡化率為14.8%,到2020年則升到了16.69%。2011—2020年,60歲及以上人口增加了232.7萬人[1]。此外,廣西勞動力外流特征較突出。區(qū)內(nèi)整體建設(shè)落后,人口老齡化超過當(dāng)前經(jīng)濟(jì)發(fā)展水平,“老而不備”的特點(diǎn)逐漸顯露,緩解養(yǎng)老問題已經(jīng)刻不容緩。

在這樣的背景下,通過數(shù)據(jù)收集與定量分析,探討廣西養(yǎng)老保險(xiǎn)業(yè)的需求及其發(fā)展對策具有重要的理論意義和實(shí)際意義。

一、人口老齡化背景下廣西養(yǎng)老保險(xiǎn)業(yè)發(fā)展現(xiàn)狀

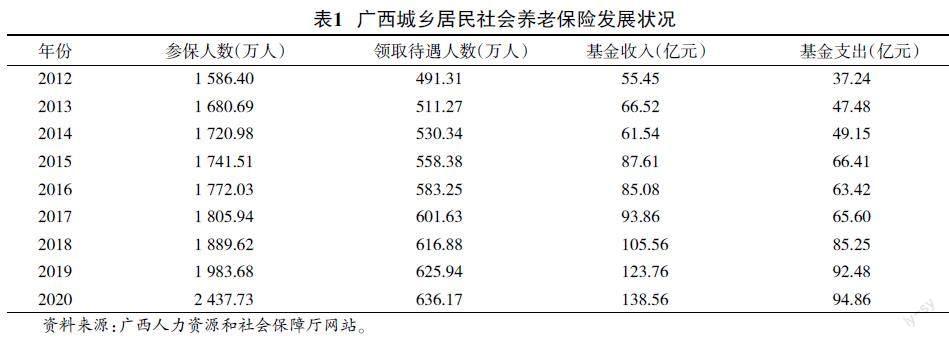

(一)養(yǎng)老保險(xiǎn)發(fā)展迅速

2018年10月廣西人力資源社會保障廳頒布的《關(guān)于建立廣西壯族自治區(qū)城鄉(xiāng)居民基本養(yǎng)老保險(xiǎn)待遇確定和基礎(chǔ)養(yǎng)老金正常調(diào)整機(jī)制的實(shí)施意見》明確了建立基礎(chǔ)養(yǎng)老金正常調(diào)整機(jī)制等任務(wù)。近年來,廣西基本養(yǎng)老保險(xiǎn)發(fā)展迅速。2020年廣西總體養(yǎng)老保險(xiǎn)保費(fèi)增速達(dá)10.4%,領(lǐng)先全國。廣西城鄉(xiāng)居民養(yǎng)老保險(xiǎn)參保人數(shù)逐年增加,但基礎(chǔ)養(yǎng)老金低等問題突出。表1是2012—2020年廣西城鄉(xiāng)居民社會養(yǎng)老保險(xiǎn)發(fā)展?fàn)顩r。從表1中可以發(fā)現(xiàn),廣西居民基本養(yǎng)老保險(xiǎn)參保人數(shù)從2012年的1 586.4萬人發(fā)展至2020年的2 437.73萬人。領(lǐng)取待遇人數(shù)逐年增多。基本養(yǎng)老保險(xiǎn)基金收入從55.45億元增至138.56億元,基金支出由37.24億元大漲到95億元。這些數(shù)據(jù)說明,廣西整體基本養(yǎng)老保險(xiǎn)參保范圍有了很大提升,保障人群數(shù)量持續(xù)增加,保險(xiǎn)基金收入和支出規(guī)模大幅擴(kuò)張,養(yǎng)老保險(xiǎn)推進(jìn)工作取得了一定成效。同時(shí),2020年,我國保險(xiǎn)深度(保費(fèi)收入/國內(nèi)生產(chǎn)總值)和保險(xiǎn)密度(保費(fèi)收入/總?cè)丝冢┓謩e為4.45%和3 233元;而廣西保險(xiǎn)深度為3.3%,保險(xiǎn)密度僅有1 503元。2021年,全國人均保費(fèi)支出3 180元;保費(fèi)支出占GDP3.92%;而廣西保險(xiǎn)深度為3.2%,保險(xiǎn)密度為1 558元,兩項(xiàng)指標(biāo)均跑輸全國平均水平,且處于弱勢地位。①

(二)商業(yè)養(yǎng)老保險(xiǎn)發(fā)展滯后

柯瑞(2019)指出,養(yǎng)老保險(xiǎn)第三支柱基于個(gè)人意愿和完全積累制,為更多客戶提供追加性保障,但缺乏統(tǒng)一的頂層設(shè)計(jì)和相關(guān)規(guī)章制度,仍處在探索中。銀行、基金、保險(xiǎn)等各類金融機(jī)構(gòu)主體多以“養(yǎng)老”產(chǎn)品的形式推進(jìn)業(yè)務(wù)創(chuàng)新,如保險(xiǎn)公司發(fā)行的商業(yè)養(yǎng)老保險(xiǎn),銀行發(fā)行的養(yǎng)老儲蓄、理財(cái)產(chǎn)品,公募基金發(fā)行的養(yǎng)老目標(biāo)基金,信托公司發(fā)行的養(yǎng)老金融信托產(chǎn)品等[2]。保險(xiǎn)公司是養(yǎng)老金融市場的重要參與方。廣西商業(yè)養(yǎng)老保險(xiǎn)初具規(guī)模,產(chǎn)品供給不斷豐富,但人均保費(fèi)很低。2020年廣西人均保費(fèi)僅有1 503元,遠(yuǎn)低于全國平均水平。此外,保險(xiǎn)公司提供服務(wù)的整體水平低且參差不齊,服務(wù)發(fā)展十分滯后。

稅延養(yǎng)老險(xiǎn),即投保人在稅前列支保費(fèi),在領(lǐng)取保險(xiǎn)金時(shí)再繳納個(gè)人所得稅的商業(yè)險(xiǎn)。該險(xiǎn)種自2018年試點(diǎn)以來保費(fèi)收入及參保人數(shù)一直增長緩慢,因其實(shí)際適用對象為中高收入者,中低收入者無法參與。2020年,廣西城鎮(zhèn)居民人均可支配收入35 859元,略高于全國平均水平,而中高收入者占比少,與實(shí)際需求有所偏離,其實(shí)際稅優(yōu)力度較小,吸引力較低。從全國趨勢來看,養(yǎng)老保障管理產(chǎn)品市場規(guī)模攀升速度較快,但在長期養(yǎng)老規(guī)劃、補(bǔ)充養(yǎng)老保障體系方面的作用較有限,與銀行理財(cái)產(chǎn)品同質(zhì)化嚴(yán)重。目前,保險(xiǎn)市場上推出的商業(yè)養(yǎng)老保險(xiǎn)尚未基于一致規(guī)范,產(chǎn)品的養(yǎng)老保障屬性往往趨向模糊,缺少以養(yǎng)老保障為目的支持終身領(lǐng)取的產(chǎn)品;社會長期護(hù)理保險(xiǎn)、住房反向抵押保險(xiǎn)還處于探索期。廣西也不例外,對于其他如專屬商業(yè)養(yǎng)老保險(xiǎn)等新型產(chǎn)品并未有所嘗試。

二、廣西居民對養(yǎng)老保險(xiǎn)的需求分析

(一)養(yǎng)老保險(xiǎn)的需求意愿分析

廣西壯族自治區(qū)人口老齡化問題嚴(yán)重,對養(yǎng)老保險(xiǎn)的需求非常旺盛,因此對養(yǎng)老保險(xiǎn)金融服務(wù)知識的宣傳也就愈加重要。通過調(diào)查發(fā)現(xiàn),不同收入群體對不同檔次的養(yǎng)老保險(xiǎn)的需求不同,這也就需要在當(dāng)?shù)赝瞥霾煌瑢哟蔚谋kU(xiǎn)業(yè)務(wù),實(shí)現(xiàn)養(yǎng)老保險(xiǎn)的個(gè)性化服務(wù)。因此,本文將社會養(yǎng)老保險(xiǎn)和商業(yè)養(yǎng)老保險(xiǎn)都分為不同的檔次。本次問卷將社會養(yǎng)老保險(xiǎn)的個(gè)人繳費(fèi)標(biāo)準(zhǔn)劃分為300—1 000元(不含1 000元)、1 000—2 000元(不含2 000元)、2 000—4 000元(不含4 000元)和4 000—6 000元4個(gè)檔次。企業(yè)職工每月社保(包含養(yǎng)老保險(xiǎn))繳費(fèi)的檔次分為4檔:最低檔(40%)、一檔(60%)、二檔(80%)、三檔(100%)。社會養(yǎng)老保險(xiǎn)的最低繳費(fèi)年限為15年,問卷中分為15年、15—20年(不含15年)、20—25年(不含20年)和25年以上(不含25年)4個(gè)檔次。居民每年進(jìn)行商業(yè)養(yǎng)老保險(xiǎn)繳費(fèi)的額度劃分為5個(gè)層次:500元及以下、500—1 000元(不含500元)、1 000—2 000元(不含1 000元)、2 000—5 000元(不含2 000元)以及5 000元以上。根據(jù)調(diào)查分析,廣西居民對養(yǎng)老保險(xiǎn)的檔次需求主要受年收入情況和居住地(市、縣、鄉(xiāng))的影響。

(二)影響居民對養(yǎng)老保險(xiǎn)檔次選擇意愿的原因分析

社會養(yǎng)老保險(xiǎn)制度在全世界都得到了廣泛運(yùn)用。在國家和社會的強(qiáng)制推行下,養(yǎng)老保險(xiǎn)有一定的社會廣泛性。對于廣西壯族自治區(qū)居民來說,盡管他們了解養(yǎng)老保險(xiǎn)的時(shí)間不同,但大部分人都知道社會養(yǎng)老保險(xiǎn),為了給自己的未來老年生活增加生活保障也都有意愿購買。但是廣西經(jīng)濟(jì)欠發(fā)達(dá)、城鄉(xiāng)差距大、城鄉(xiāng)居民的收入水平懸殊,這些極大影響了居民養(yǎng)老保險(xiǎn)的檔次選擇。根據(jù)本研究問卷調(diào)查的數(shù)據(jù),在商業(yè)養(yǎng)老保險(xiǎn)方面,年收入在6萬—15萬元的調(diào)查對象傾向于每年繳納500—1 000元,而年收入在15萬元以上的有41.67%選擇每年繳納1 000—2 000元,5 000元以上的商業(yè)養(yǎng)老保險(xiǎn)基本無人購買,如圖1所示。

從居住地角度看,縣級以上城市居民的養(yǎng)老保險(xiǎn)需求檔次比鄉(xiāng)鎮(zhèn)農(nóng)村地區(qū)居民的需求檔次更高。李靜萍(2014)的觀點(diǎn)是,收入和物價(jià)方面的影響是根本原因[3]。城市居民的收入相對較高,可支付較高檔次養(yǎng)老保險(xiǎn)的費(fèi)用。且城市的生活水平和物價(jià)水平也比較高,老年人的生活開支比農(nóng)村老年人的大,所以也需要更高檔次的養(yǎng)老保險(xiǎn)的支撐,以期未來獲取更高的保險(xiǎn)金。

不管是社會養(yǎng)老保險(xiǎn)還是商業(yè)養(yǎng)老保險(xiǎn),都分為不同的檔次。主客觀原因?qū)е虏煌娜巳簩Σ煌瑱n次的需求不同,從而決定了未來退休之后所領(lǐng)取的養(yǎng)老金會有巨大的差別,也變相拉大了不同條件的老年人口之間的差距,這是一個(gè)值得研究和改善的地方。

三、廣西養(yǎng)老保險(xiǎn)業(yè)需求Logistic 回歸分析

(一)研究假設(shè)

從上文相關(guān)分析結(jié)果可知,廣西養(yǎng)老金融保險(xiǎn)業(yè)普遍存在一定的需求和意愿。從黃文杰(2019)、王聰(2017)以及呂卓洋學(xué)者等的研究發(fā)現(xiàn),客戶個(gè)人特征[4]、認(rèn)知情況[5]、養(yǎng)老投資理財(cái)偏好[6]等因素對需求意愿產(chǎn)生一定的影響。但是具體影響程度如何,還需通過模型加以研究分析。

1.個(gè)人特征

結(jié)合馬斯洛需求理論和儲蓄生命周期理論可知,人們?yōu)闈M足不同時(shí)期的財(cái)務(wù)需求會進(jìn)行階段性養(yǎng)老儲蓄投資。目前,各階段的養(yǎng)老儲蓄投資均以保險(xiǎn)業(yè)投資為主。個(gè)體特征包括學(xué)歷、現(xiàn)有經(jīng)濟(jì)收入情況和未來預(yù)期收入、職業(yè)等,這些都會影響對養(yǎng)老保險(xiǎn)的選擇。孫瑞婷與熊學(xué)萍(2020)對武漢市中心城區(qū)調(diào)查發(fā)現(xiàn),較大年紀(jì)、較高學(xué)歷和收入水平對養(yǎng)老投資活動具有較大促進(jìn)作用[7]。芮菁和尹媛媛(2018)對江蘇省內(nèi)7個(gè)不同經(jīng)濟(jì)發(fā)展水平的地區(qū)居民進(jìn)行養(yǎng)老理財(cái)需求影響因素調(diào)查,通過Logistic回歸模型發(fā)現(xiàn),年齡、受教育程度、風(fēng)險(xiǎn)偏好等因素對養(yǎng)老理財(cái)需求有顯著性影響,且在發(fā)達(dá)與落后地區(qū)之間存在明顯差異[8]。由此推測,年齡、居住地經(jīng)濟(jì)發(fā)達(dá)程度、學(xué)歷、年收入、未來預(yù)期收入等因素可能對廣西養(yǎng)老保險(xiǎn)需求的類型產(chǎn)生顯著影響。因此提出如下假設(shè):

H1:個(gè)人特征對養(yǎng)老保險(xiǎn)需求檔次和類型產(chǎn)生顯著影響。

2.認(rèn)知特征

王李巖(2020)基于中國家庭追蹤調(diào)查的數(shù)據(jù)進(jìn)行實(shí)證分析后指出,認(rèn)知能力、財(cái)富積累和家庭行為會對金融市場參與產(chǎn)生影響[9]。葉文馨(2020)在教育金融素養(yǎng)對家庭金融資產(chǎn)配置的影響分析中指出,金融素養(yǎng)尤其是認(rèn)知狀態(tài)對于家庭金融行為具有直接和重要的影響[10]。因此,以“了解時(shí)間”和“認(rèn)知程度”作為認(rèn)知特征影響因素作出如下假設(shè):

H2:認(rèn)知特征對養(yǎng)老保險(xiǎn)需求檔次和類型產(chǎn)生顯著影響。

3.養(yǎng)老投資理財(cái)風(fēng)險(xiǎn)偏好特征

一般來說,將選擇存款儲蓄、保本理財(cái)?shù)犬a(chǎn)品的投資者視為穩(wěn)健型投資者,熱衷于股票基金、信托產(chǎn)品的投資者視為風(fēng)險(xiǎn)偏好投資者。馬麗麗、李泉(2011)指出,投資者的財(cái)富水平、受教育程度、健康狀況、收入水平和是否撫養(yǎng)小孩都是影響其風(fēng)險(xiǎn)偏好的重要因素,同時(shí)不同群體風(fēng)險(xiǎn)偏好的表現(xiàn)有差異[11]。張宇(2020)在工薪階層個(gè)人理財(cái)規(guī)劃與策略研究中得出,“現(xiàn)金流量、現(xiàn)有資產(chǎn)配置、風(fēng)險(xiǎn)偏好會影響?zhàn)B老投資理財(cái)?shù)娘L(fēng)險(xiǎn)選擇”的結(jié)論[12]。所以,養(yǎng)老投資理財(cái)風(fēng)險(xiǎn)偏好對居民養(yǎng)老保險(xiǎn)業(yè)務(wù)選擇具有一定的影響,不同偏好對應(yīng)不同養(yǎng)老保險(xiǎn)需求類型。故提出如下假設(shè):

H3:養(yǎng)老投資理財(cái)風(fēng)險(xiǎn)偏好對養(yǎng)老保險(xiǎn)需求檔次和類型產(chǎn)生顯著影響。

(二)數(shù)據(jù)來源和變量選擇

本章內(nèi)容旨在研究不同個(gè)人特征、認(rèn)知特征和養(yǎng)老投資理財(cái)風(fēng)險(xiǎn)偏好對廣西養(yǎng)老需求類型(社會養(yǎng)老保險(xiǎn)、商業(yè)養(yǎng)老保險(xiǎn))和養(yǎng)老需求檔次(低檔、中檔、高檔)的影響因素。

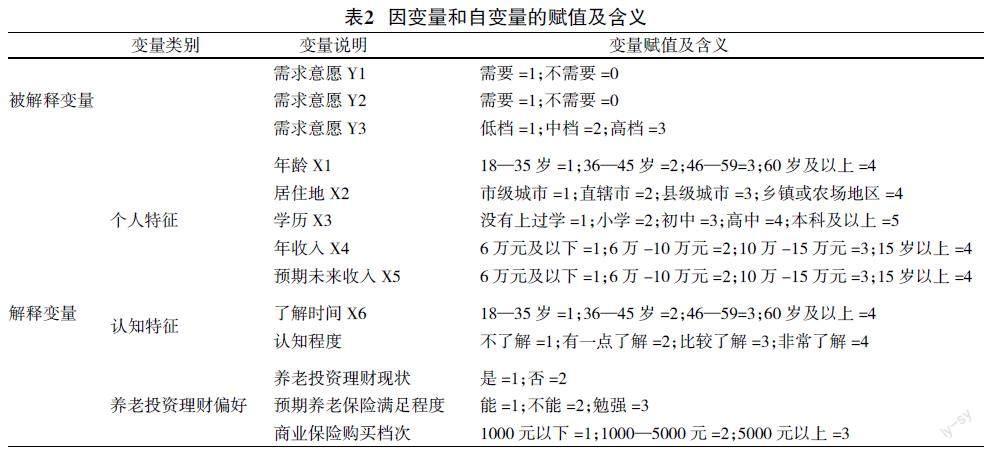

1.被解釋變量的選取與賦值

本文的設(shè)計(jì)問卷將廣西養(yǎng)老保險(xiǎn)需求類型分為社會養(yǎng)老保險(xiǎn)和商業(yè)養(yǎng)老保險(xiǎn)兩類。將社會養(yǎng)老保險(xiǎn)需求意愿設(shè)置為因變量Y1,后者則為因變量Y2。同時(shí),針對于廣西經(jīng)濟(jì)發(fā)展條件,創(chuàng)新性地提出了商業(yè)養(yǎng)老保險(xiǎn)需求檔次,設(shè)為Y3:最低檔為1 000元以下,中檔為1 000—5 000元,高檔為5 000元以上。為保證模型建立有意義,結(jié)合養(yǎng)老保險(xiǎn)需求類型和檔次調(diào)查結(jié)果對被解釋變量進(jìn)行賦值。被解釋變量的具體賦值及含義詳見表2。

2.解釋變量的選取與賦值

將影響?zhàn)B老保險(xiǎn)需求類型和檔次的各類因素設(shè)為xi。通過上文文獻(xiàn)梳理和調(diào)查結(jié)果可知,個(gè)人特征方面,在本調(diào)查中具體包括年齡、居住地、學(xué)歷、年收入和未來預(yù)期收入5個(gè)因素。一般而言,城鎮(zhèn)居民相對非城鎮(zhèn)居民,其養(yǎng)老金融需求趨向多元化,受教育程度越高對投資理財(cái)風(fēng)險(xiǎn)識別能力越強(qiáng),從而會影響其養(yǎng)老金融業(yè)務(wù)需求。據(jù)前文調(diào)查分析可知,上述5個(gè)因素不同,對養(yǎng)老金融業(yè)務(wù)的需求也有所差異。認(rèn)知特征方面包括了解時(shí)間和認(rèn)知程度兩個(gè)自變量。在不同認(rèn)知特征的養(yǎng)老保險(xiǎn)需求分析中得知,了解時(shí)間和認(rèn)知程度與養(yǎng)老保險(xiǎn)需求類型和檔次有一定關(guān)聯(lián)性。因此,將“了解時(shí)間”和“認(rèn)知程度”作為自變量。養(yǎng)老投資理財(cái)偏好方面,將養(yǎng)老投資理財(cái)現(xiàn)狀、預(yù)期養(yǎng)老保險(xiǎn)滿足程度、商業(yè)保險(xiǎn)購買檔次3個(gè)因素納入研究范圍。通過前文分析已得知,養(yǎng)老保險(xiǎn)的需求特征受到不同風(fēng)險(xiǎn)偏好特征一定程度的影響。

由于年齡、收入等數(shù)據(jù)無法預(yù)估且情況復(fù)雜,所以將此類自變量設(shè)為連續(xù)變量進(jìn)行等比例分割成區(qū)間后再進(jìn)行賦值。而學(xué)歷、了解時(shí)間和認(rèn)知程度以及養(yǎng)老投資理財(cái)現(xiàn)狀、預(yù)期養(yǎng)老保險(xiǎn)滿足程度、商業(yè)保險(xiǎn)購買檔次等自變量無比較意義,只用作分析影響需求意愿的因素,故將此類自變量設(shè)為分類變量,并將在回歸分析中設(shè)置為虛擬啞變量進(jìn)行參照對比。對選取的變量分別進(jìn)行賦值,具體如表2。

(三)模型選取與設(shè)定

Logistic模型一般被用作研究導(dǎo)致某一事件發(fā)生的影響因素并用其進(jìn)行預(yù)判,包括二元、有序多分類和無序多分類Logistic回歸。在本研究中,養(yǎng)老金融業(yè)務(wù)需求意愿這一因變量滿足定性變量的研究條件及要求,且因變量為連續(xù)且排序明顯的分類變量,因此,本研究采用Logistic回歸模型,研究個(gè)人特征、認(rèn)知特征、養(yǎng)老投資理財(cái)偏好對養(yǎng)老保險(xiǎn)類型和檔次的影響程度。有序多分類Logistic回歸模型適用于研究分析有序多分類因變量Y與多個(gè)自變量之間的關(guān)聯(lián)性,可預(yù)測分類變量中各分類發(fā)生的概率。模型一般常用Logit作為連接函數(shù)且需要對模型平行性(比例優(yōu)勢)、模型似然比等進(jìn)行檢驗(yàn),檢驗(yàn)通過模型建立方可有意義[26]。具體模型如下:

(四)實(shí)證結(jié)果分析

本研究運(yùn)用SPSS24.0對影響?zhàn)B老儲蓄類業(yè)務(wù)需求的顯著因素進(jìn)行研究分析。為更準(zhǔn)確地了解影響?zhàn)B老保險(xiǎn)類型需求的顯著性因素,首先將所有解釋變量全部納入模型,并采用Backward:LR(極大似然估計(jì))向后篩選變量的方法:剔除t檢驗(yàn)值最小的解釋變量后重新建立回歸方程后進(jìn)行檢驗(yàn)。按照此類方法依次不斷剔除最不顯著的解釋變量,直到再也無可剔除的解釋變量為止,并在最后步驟中輸出通過檢驗(yàn)的解釋變量。其次,剔除不相關(guān)因素后,將通過單因素檢驗(yàn)的剩余解釋變量全部納入二元Logistic模型中進(jìn)行多因素回歸分析,最終得到影響?zhàn)B老保險(xiǎn)類型需求的顯著性因素。通過5%為顯著性檢驗(yàn)標(biāo)準(zhǔn)的解釋變量有:年齡X1、居住地X2、學(xué)歷X3、年收入X4、認(rèn)知程度X7、養(yǎng)老投資理財(cái)現(xiàn)狀X8、預(yù)期養(yǎng)老保險(xiǎn)滿足程度X9、商業(yè)保險(xiǎn)購買檔次X10。

生顯著性影響,其相關(guān)系數(shù)為0.357,說明年齡越大對社會養(yǎng)老保險(xiǎn)的需求越高。這從某種程度上說明,隨著年齡的增長,人們對社會養(yǎng)老保險(xiǎn)的關(guān)注程度會一步步提高。除年齡外,其他個(gè)人特征均不會對社會養(yǎng)老保險(xiǎn)需求產(chǎn)生顯著性影響。這說明廣西關(guān)于社會養(yǎng)老保險(xiǎn)的需求具有普遍性,不同居住地、不同學(xué)歷、不同年收入的人群均認(rèn)可社會養(yǎng)老保險(xiǎn)的意義,并對此有持續(xù)性需求。在認(rèn)知特征和養(yǎng)老投資風(fēng)險(xiǎn)偏好維度上,認(rèn)知程度和養(yǎng)老投資風(fēng)險(xiǎn)偏好不會對社會養(yǎng)老保險(xiǎn)需求產(chǎn)生顯著性影響。

2.商業(yè)養(yǎng)老保險(xiǎn)需求

從數(shù)據(jù)分析結(jié)果可知,在個(gè)人特征維度上,年齡(β=0.309)、學(xué)歷(β=0.218)、居住地(β=-0.137)、年收入(β=0.065)均會對商業(yè)養(yǎng)老保險(xiǎn)產(chǎn)生顯著性影響。在商業(yè)養(yǎng)老保險(xiǎn)的需求上,年齡越大、學(xué)歷越高、居住地經(jīng)濟(jì)發(fā)達(dá)程度越高、年收入越高,其需求會越大。這與前文中孫瑞婷與熊學(xué)萍的觀點(diǎn)一致,即較大年紀(jì)、較高學(xué)歷和收入水平對養(yǎng)老投資活動具有較大促進(jìn)作用。從認(rèn)知特征維度上,認(rèn)知程度會對商業(yè)養(yǎng)老保險(xiǎn)需求產(chǎn)生顯著性影響,這說明人們對養(yǎng)老保險(xiǎn)的認(rèn)識越深刻,其需求越大。從養(yǎng)老風(fēng)險(xiǎn)投資偏好維度上看,只有商業(yè)保險(xiǎn)購買檔次(β=0.126)會對商業(yè)養(yǎng)老保險(xiǎn)需求產(chǎn)生顯著性影響,其他養(yǎng)老投資理財(cái)現(xiàn)狀和預(yù)期養(yǎng)老保險(xiǎn)滿足程度均不會對養(yǎng)老商業(yè)保險(xiǎn)需求產(chǎn)生影響。從資產(chǎn)組合理論也可得知,居民投資者無論對無風(fēng)險(xiǎn)資產(chǎn)還是風(fēng)險(xiǎn)資產(chǎn)進(jìn)行資產(chǎn)均衡配置時(shí),都要根據(jù)自身風(fēng)險(xiǎn)偏好進(jìn)行投資決策。

3.養(yǎng)老保險(xiǎn)需求檔次

從數(shù)據(jù)分析的結(jié)果可知,個(gè)人特征中只有收入會對商業(yè)保險(xiǎn)購買檔次產(chǎn)生影響,年收入越高商業(yè)保險(xiǎn)購買的檔次越高。結(jié)合現(xiàn)實(shí)可知,年收入越高,保險(xiǎn)花費(fèi)所占比越小,人們越傾向購買商業(yè)保險(xiǎn)更高的檔次。從認(rèn)知特征的維度上看,認(rèn)知特征不會對商業(yè)保險(xiǎn)檔次產(chǎn)生影響。從養(yǎng)老保險(xiǎn)風(fēng)險(xiǎn)投資偏好角度上看,養(yǎng)老投資理財(cái)現(xiàn)狀、預(yù)期養(yǎng)老保險(xiǎn)滿足程度會對養(yǎng)老保險(xiǎn)需求檔次產(chǎn)生影響。結(jié)合現(xiàn)實(shí)可知,人們養(yǎng)老投資理財(cái)風(fēng)險(xiǎn)偏好越高,其商業(yè)養(yǎng)老保險(xiǎn)投資越密集。同時(shí),對現(xiàn)有養(yǎng)老保險(xiǎn)的滿足程度將直接影響人們是否會增加對商業(yè)養(yǎng)老保險(xiǎn)的購買。

四、促進(jìn)廣西養(yǎng)老保險(xiǎn)業(yè)發(fā)展的對策建議

盡管近年來伴隨著養(yǎng)老服務(wù)準(zhǔn)備窗口期的到來,養(yǎng)老保險(xiǎn)業(yè)務(wù)愈發(fā)受到區(qū)內(nèi)保險(xiǎn)公司重視,從而在養(yǎng)老保險(xiǎn)業(yè)務(wù)的品類創(chuàng)新以及推廣上進(jìn)行了探索,但是,由于廣西作為欠發(fā)達(dá)地區(qū),保險(xiǎn)業(yè)的金融服務(wù)發(fā)展水平相對落后,其未來發(fā)展仍面臨種種挑戰(zhàn)。因此,推動保險(xiǎn)業(yè)深度參與養(yǎng)老服務(wù),既需要頂層設(shè)計(jì)充分發(fā)揮“風(fēng)向標(biāo)”作用,還需要養(yǎng)老產(chǎn)業(yè)鏈內(nèi)多方努力,打好金融服務(wù)組合拳,打造創(chuàng)新型“金融+養(yǎng)老”模式,解決養(yǎng)老服務(wù)痛點(diǎn)。

(一)在政策設(shè)計(jì)方面,加強(qiáng)推進(jìn)個(gè)人養(yǎng)老金制度體系建設(shè)

廣西“十四五”發(fā)展規(guī)劃中明確提出,發(fā)展多種深入高層次、多功能領(lǐng)域的高支柱基本職業(yè)養(yǎng)老保險(xiǎn)社會保障體系,實(shí)施普惠養(yǎng)老城企聯(lián)動專項(xiàng)行動,發(fā)展商業(yè)養(yǎng)老保險(xiǎn),引導(dǎo)發(fā)展養(yǎng)老第三支支柱產(chǎn)業(yè)。廣西壯族自治區(qū)要根據(jù)本土需求,加快完善自治區(qū)養(yǎng)老第三支柱制度體系設(shè)計(jì),提升第三支柱中個(gè)人養(yǎng)老金的覆蓋程度。一方面,以人社部“個(gè)人養(yǎng)老金擬采用個(gè)人賬戶制”政策為導(dǎo)向,借鑒發(fā)達(dá)省份相關(guān)經(jīng)驗(yàn),在經(jīng)濟(jì)水平較高的南柳桂地區(qū)率先推行個(gè)人養(yǎng)老金積累制度,由點(diǎn)到面,在區(qū)內(nèi)進(jìn)行推廣;另一方面,規(guī)范發(fā)展個(gè)人商業(yè)養(yǎng)老金融產(chǎn)品,建立完整有效的養(yǎng)老保險(xiǎn)產(chǎn)品監(jiān)管體系。此外,針對廣西貧困鄉(xiāng)鎮(zhèn)多、基層人民個(gè)人養(yǎng)老意識較淡薄的情況,各地政府應(yīng)當(dāng)根據(jù)當(dāng)?shù)靥攸c(diǎn)制定具體的地方性農(nóng)村養(yǎng)老保險(xiǎn)實(shí)施條例,為農(nóng)村居民選擇合格保險(xiǎn)產(chǎn)品提供政策支持。

(二)在保險(xiǎn)行業(yè)組織方面,積極推動養(yǎng)老保險(xiǎn)業(yè)務(wù)的互聯(lián)互通

要發(fā)揮自治區(qū)保險(xiǎn)業(yè)協(xié)會的平臺效應(yīng),為行業(yè)內(nèi)高效交流合作創(chuàng)造良性環(huán)境,優(yōu)化優(yōu)質(zhì)資源整合流程,打造組合型惠民養(yǎng)老保險(xiǎn)。養(yǎng)老事業(yè)是一個(gè)生態(tài)圈,需要金融機(jī)構(gòu)、養(yǎng)老服務(wù)機(jī)構(gòu)、社會福利機(jī)構(gòu)等多種機(jī)構(gòu)的協(xié)同合作。要通過政府引導(dǎo),依托協(xié)會組織,鼓勵(lì)社會機(jī)構(gòu)投資融資;定期舉辦產(chǎn)品創(chuàng)新推介會,推廣大機(jī)構(gòu)幫扶地方性小機(jī)構(gòu)的經(jīng)驗(yàn)分享模式,改善以往廣西養(yǎng)老金融服務(wù)較分散的情況;要實(shí)現(xiàn)跨組織、跨業(yè)的交流合作,形成新型養(yǎng)老服務(wù)需求洞察網(wǎng)絡(luò),打造養(yǎng)老金融服務(wù)規(guī)模效應(yīng)。

(三)在消費(fèi)者方面,加強(qiáng)養(yǎng)老金儲備意識與養(yǎng)老保險(xiǎn)認(rèn)知

隨著老齡化進(jìn)程的加快,居民養(yǎng)老需求也將持續(xù)擴(kuò)大。然而,養(yǎng)老需求轉(zhuǎn)化為養(yǎng)老金融需求不能一蹴而就,需要培育內(nèi)生動力。當(dāng)前,受傳統(tǒng)養(yǎng)老觀念的制約、傳統(tǒng)價(jià)值觀以及養(yǎng)老金融素養(yǎng)影響,居民對于進(jìn)行養(yǎng)老金儲備和管理的主動性不強(qiáng),回避風(fēng)險(xiǎn)傾向性比較強(qiáng)烈,這些認(rèn)知偏差一定程度上抑制了養(yǎng)老保險(xiǎn)需求的增長。對此,金融機(jī)構(gòu)應(yīng)當(dāng)充分發(fā)揮養(yǎng)老金融教育的橋梁作用,推廣點(diǎn)對點(diǎn)、面對面宣傳,從資產(chǎn)持有情況、風(fēng)險(xiǎn)承受能力、退休規(guī)劃等多方面尋找民眾養(yǎng)老保險(xiǎn)的投資偏好。同時(shí),政府、企事業(yè)單位等要加強(qiáng)普及養(yǎng)老保障知識工作,尤其要給予剛剛脫貧摘帽的農(nóng)村地區(qū)的孤寡老人一定的經(jīng)濟(jì)補(bǔ)助。要培養(yǎng)居民養(yǎng)老儲備意識,提高民眾基本金融素養(yǎng),鼓勵(lì)更多中低收入老年人群選擇合適的養(yǎng)老保險(xiǎn)產(chǎn)品。

(四)在保險(xiǎn)機(jī)構(gòu)層面,增強(qiáng)養(yǎng)老保險(xiǎn)業(yè)務(wù)核心經(jīng)營能力

保險(xiǎn)機(jī)構(gòu)應(yīng)當(dāng)找準(zhǔn)差異化客戶群市場定位,堅(jiān)持城鄉(xiāng)全覆蓋,滿足不同類型養(yǎng)老需求。對于城鎮(zhèn)居民、農(nóng)村居民乃至廣西易地扶貧搬遷背景下涌現(xiàn)的“新市民”等不同客戶群體設(shè)計(jì)不同配置的產(chǎn)品,擬定差異化運(yùn)營策略,提升養(yǎng)老保險(xiǎn)業(yè)務(wù)經(jīng)營能力。此外,勇于探索惠民創(chuàng)新,既要大膽打造高質(zhì)專屬商業(yè)養(yǎng)老保險(xiǎn)產(chǎn)品,搶灘養(yǎng)老市場,又要兼顧“一站式服務(wù)”“社區(qū)便民服務(wù)”“網(wǎng)上服務(wù)”等多種保險(xiǎn)服務(wù)形式的創(chuàng)新。

參考文獻(xiàn):

[1]? ?廣西壯族自治區(qū)統(tǒng)計(jì)局[EB/OL].廣西壯族自治區(qū)統(tǒng)計(jì)局http://tjj.gxzf.gov.cn/,2021-05-06.

[2]? ?柯瑞.人口老齡化背景下的養(yǎng)老保險(xiǎn)研究[J].統(tǒng)計(jì)與管理,2019(5):3-6.

[3]? ?李靜萍.商業(yè)養(yǎng)老保險(xiǎn)和社會養(yǎng)老保險(xiǎn)協(xié)調(diào)發(fā)展研究[D].武漢:武漢大學(xué),2014.

[4]? ?黃文杰,呂康銀.我國城市中老年群體長期護(hù)理需求影響因素研究:以長春市為例[J].稅務(wù)與經(jīng)濟(jì),2019(5):39-48.

[5]? ?王聰,姚磊,柴時(shí)軍.年齡結(jié)構(gòu)對家庭資產(chǎn)配置的影響及其區(qū)域差異[J].國際金融研究,2017(2):76-86.

[6]? ?呂卓洋,杜君楠.農(nóng)村居民投資理財(cái)偏好與風(fēng)險(xiǎn)問題研究[J].農(nóng)業(yè)經(jīng)濟(jì),2019(9):96-98.

[7]? ?孫瑞萍,熊學(xué)萍,張棟.城鄉(xiāng)居民收入水平對養(yǎng)老儲備的影響研究[J].華中農(nóng)業(yè)大學(xué)學(xué)報(bào)(社會科學(xué)版),2020(6):101-166.

[8]? ?芮菁,尹媛媛.不同經(jīng)濟(jì)發(fā)展水平地區(qū)個(gè)人養(yǎng)老理財(cái)需求的影響因素:以江蘇省為例[J].中國市場,2018(31):44-46.

[9]? ?王李巖.認(rèn)知能力、財(cái)富積累和家庭金融市場參與行為:基于中國家庭追蹤調(diào)查(CFPS2016)數(shù)據(jù)的實(shí)證分析[J].牡丹江大學(xué)學(xué)報(bào),2020,29(8):20-25.

[10]? ?葉文馨.教育、金融素養(yǎng)對家庭金融資產(chǎn)配置的影響分析:基于有調(diào)節(jié)的中介效應(yīng)模型[D].上海:上海師范大學(xué),2020.

[11]? ?馬莉莉,李泉.中國投資者的風(fēng)險(xiǎn)偏好[J].統(tǒng)計(jì)研究,2011,28(8):63-72.

[12]? ?張宇.工薪階層個(gè)人理財(cái)規(guī)劃與策略研究[J].江蘇建筑職業(yè)技術(shù)學(xué)院學(xué)報(bào),2018,18(4):51-53.

Demand and Development Strategies of Guangxis Pension Insurance Industry under

the Background of Aging Population

Yao Zhisheng, Yang Lu, Xian Hailin, Liu Shujie

(Guangxi University, Nanning 530004, China)

Abstract: At present, Chinas population aging has entered a rapid development stage, and the issue of elderly care has increasingly become a challenge that affects the countrys economic and social development. In 2020, the aging rate in Guangxi Zhuang Autonomous Region had reached 14.8%. The increasing trend of population aging has made it an inevitable trend to deepen the reform of elderly care services in the region and promote the healthy development of the elderly care industry. As an important component of the social security system, pension insurance has universality, adaptability, and enforceability, playing a huge role in ensuring the basic living needs of the elderly and providing them with a stable and reliable source of livelihood. However, with the further prominent issue of population aging, the existing pension insurance, especially the commercial pension insurance industry, need further innovation. In view of this, starting from the current situation of Guangxis pension insurance industry, we will specifically explore the impact of population aging on the industrial structure in Guangxi. Using questionnaire survey statistical analysis and multiple logistic regression models for empirical research, and based on the research results, propose countermeasures and suggestions for the development of the elderly care insurance industry in Guangxi region, including promoting the construction of personal pension system, promoting the interconnection of elderly care insurance business, strengthening the awareness of pension reserves and awareness of elderly care insurance, and enhancing the core business capabilities of the elderly care insurance business in insurance institutions, exploring from multiple perspectives how to find ways to develop new types of elderly care financial services in the insurance industry.

Key words: aging in Guangxi; pension insurance; requirement analysis

[責(zé)任編輯? ?妤? ?文]

猜你喜歡

合作經(jīng)濟(jì)與科技(2016年24期)2016-12-07 02:21:03

經(jīng)濟(jì)師(2016年10期)2016-12-03 11:08:54

價(jià)值工程(2016年31期)2016-12-03 01:08:57

考試周刊(2016年88期)2016-11-24 14:54:15

價(jià)值工程(2016年30期)2016-11-24 14:19:29

科教導(dǎo)刊·電子版(2016年26期)2016-11-21 08:59:37

藝術(shù)科技(2016年9期)2016-11-18 16:17:16

科教導(dǎo)刊(2016年27期)2016-11-15 20:57:39

中小企業(yè)管理與科技·上旬刊(2016年10期)2016-11-15 09:58:01

價(jià)值工程(2016年29期)2016-11-14 01:54:24

- 經(jīng)濟(jì)研究導(dǎo)刊的其它文章

- 公眾參與農(nóng)村人居環(huán)境治理的現(xiàn)實(shí)困境和對策

- “互聯(lián)網(wǎng)+農(nóng)業(yè)產(chǎn)業(yè)鏈”的發(fā)展路徑探析

- 市場經(jīng)濟(jì)下集體經(jīng)營性建設(shè)用地流轉(zhuǎn)特征及管控策略

- 西北民族地區(qū)脫貧攻堅(jiān)與鄉(xiāng)村振興有效銜接的路徑選擇

- 試析20世紀(jì)20年代至40年代中國經(jīng)濟(jì)現(xiàn)代化道路論戰(zhàn)

- 改革開放以來我國農(nóng)村發(fā)展戰(zhàn)略演進(jìn)及其歷史經(jīng)驗(yàn)