互聯(lián)網(wǎng)汽車保險需求分析

2016-12-07 02:21:03李博智恒陽

合作經(jīng)濟與科技 2016年24期

關(guān)鍵詞:需求分析

李博+智恒陽

[提要] 近年來,隨著大數(shù)據(jù)、云計算、移動互聯(lián)網(wǎng)以及物聯(lián)網(wǎng)等技術(shù)的飛速發(fā)展,人類社會正快步進入信息化時代。在信息技術(shù)推動下,互聯(lián)網(wǎng)與保險業(yè)的融合日漸深入,已逐漸形成新的“互聯(lián)網(wǎng)保險”藍海,市場發(fā)展?jié)摿薮蟆楦玫乩斫馕覈嚤kU市場與汽車保險需求的關(guān)系,本文運用保險經(jīng)濟學需求理論和計量經(jīng)濟學分析方法,采用logistic模型,對我國互聯(lián)網(wǎng)汽車保險市場需求因素進行分析,并提出政策建議。

關(guān)鍵詞:互聯(lián)網(wǎng)保險;logistic模型;需求分析

基金項目:吉林省教育廳2015年職業(yè)教育與成人教育教學改革研究課題:“高職高專校企合作項目的研究與實踐”(課題編號:2015ZCY119)成果之一

中圖分類號:F84 文獻標識碼:A

原標題:基于logistic模型的互聯(lián)網(wǎng)汽車保險需求分析

收錄日期:2016年11月1日

一、引言

近年來,隨著大數(shù)據(jù)、云計算、移動互聯(lián)網(wǎng)以及物聯(lián)網(wǎng)等技術(shù)的飛速發(fā)展,人類社會正快步進入信息化時代。在信息技術(shù)的推動下,互聯(lián)網(wǎng)與保險業(yè)的融合日漸深入,已逐漸形成新的“互聯(lián)網(wǎng)保險”藍海,市場發(fā)展?jié)摿薮蟆?/p>

中國保險行業(yè)協(xié)會發(fā)布的《2015年度保險市場運行情況分析報告》顯示,2015年互聯(lián)網(wǎng)保險保費收入為2,234億元,相比2011年增長近69倍,互聯(lián)網(wǎng)保費在總保費收入的占比從2011年的0.2%上升到2015年的9.2%。艾瑞咨詢發(fā)布的《2016年中國創(chuàng)新保險行業(yè)白皮書》顯示,2011~2015年網(wǎng)絡(luò)保險用戶從0.1億人增長到3.3億人,增幅高達3200%。

2015年互聯(lián)網(wǎng)財險的網(wǎng)銷與電銷數(shù)據(jù)顯示,互聯(lián)網(wǎng)財險保費收入為768.36億元,同比增長51.94%,其中80%是從財險公司官網(wǎng)銷售出去的,而且主要是車險。據(jù)艾瑞咨詢預計,2016年中國保險電子商務(wù)市場在線保費收入規(guī)模將達到590.5億元,滲透率將達到2.6%,互聯(lián)網(wǎng)保險銷售正迎來爆發(fā)期。

傳統(tǒng)保險主要依靠業(yè)務(wù)員和中介的大范圍推銷來進行產(chǎn)品銷售。“互聯(lián)網(wǎng)+保險”借助門戶網(wǎng)站、保險超市、第三方電子商務(wù)平臺等開展業(yè)務(wù),商業(yè)模式開始從傳統(tǒng)的專業(yè)銷售模式向定制化+服務(wù)模式轉(zhuǎn)變;從單純的保險思維模式向互聯(lián)網(wǎng)思維模式轉(zhuǎn)變;從傳統(tǒng)的線下機構(gòu)網(wǎng)點出單模式向線上體驗與交易模式轉(zhuǎn)變。

互聯(lián)網(wǎng)保險業(yè)務(wù)流程全程在線,全國均不設(shè)任何分支機構(gòu),完全通過互聯(lián)網(wǎng)進行承保和理賠服務(wù),并不是簡單地把線下保險產(chǎn)品搬到網(wǎng)上售賣,而是深度嵌入互聯(lián)網(wǎng)背后的物流、支付、消費者保障等環(huán)節(jié),改變了現(xiàn)有的保險產(chǎn)品結(jié)構(gòu)、運營和服務(wù)模式,用互聯(lián)網(wǎng)的模式去重構(gòu)消費者、互聯(lián)網(wǎng)平臺等相關(guān)各方的價值體系。

二、數(shù)據(jù)描述及模型分析

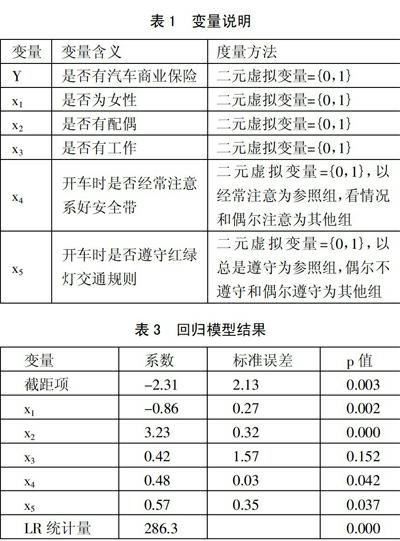

(一)定義變量。本文主要研究性別、婚姻狀況、工作情況、風險厭惡程度對汽車保險需求的影響,其中,根據(jù)數(shù)據(jù)的可得性,用開車時是否經(jīng)常注意系好安全帶和開車時是否遵守紅綠燈交通規(guī)則來代表風險厭惡程度,具體變量說明見表1。(表1)

(二)數(shù)據(jù)描述。本文數(shù)據(jù)來源于西南財經(jīng)大學和中國人民銀行總行金融研究所聯(lián)合成立的中國家庭金融調(diào)查與研究中心發(fā)布的《中國家庭金融調(diào)查報告》。樣本數(shù)據(jù)分有汽車商業(yè)保險和無汽車商業(yè)保險兩種結(jié)果下的描述性統(tǒng)計,具體信息如表2所示。(表2)

(三)計量模型。Logistic回歸模型是普通多元線性回歸模型的拓展,主要用于對多因素影響事件的概率預測。本文建立如下回歸模型:

其中,p為Y=1時發(fā)生的概率,xi為影響因素,βi為回歸系數(shù)

在Logistic回歸模型中,不需要線性回歸的假定,我們采用極大似然法進行參數(shù)的估計。對方程進行化簡可以得出Y=1時:

因為數(shù)據(jù)滿足二元分布,其對數(shù)似然函數(shù)可以表示為:

三、實證結(jié)果

通過回歸結(jié)果發(fā)現(xiàn),汽車保險需求中,性別、婚姻狀況、風險厭惡程度對汽車保險需求影響顯著,其中婚姻狀況對汽車保險需求影響最為顯著,工作情況影響不顯著。(表3)

四、結(jié)論及建議

在“互聯(lián)網(wǎng)+”時代,技術(shù)的進步使傳統(tǒng)社會中大量不可保風險轉(zhuǎn)化為可保風險,很多碎片化、長尾化的風險保障需求也依托互聯(lián)網(wǎng)的聚合性、無界性、零成本的特點。正是有了客戶需求的驅(qū)動,有了互聯(lián)網(wǎng)的技術(shù)支持,才使這些小眾的保險需求走進現(xiàn)實。隨著OBD、UBI等車聯(lián)網(wǎng)技術(shù)及可穿戴設(shè)備、互聯(lián)電子病歷等業(yè)務(wù)發(fā)展,保險的智能化有了現(xiàn)實條件。如利用OBD和UBI,車險市場可從保額定價轉(zhuǎn)變?yōu)槭褂枚▋r,實現(xiàn)依據(jù)每個駕駛者的具體行車行為和行車情況對車險進行定價;利用可穿戴設(shè)備和電子病歷,全方位、全天候地監(jiān)控人體生理指標和行為模式,實現(xiàn)人身保險的精確化定價,并為保險深度介入健康管理提供途徑。同時,在產(chǎn)品承保期間,還可以實現(xiàn)費率與客戶交互,即費率要隨著風險單位的不同狀態(tài)進行動態(tài)的調(diào)整,并實現(xiàn)保險與客戶之間的交互。

“互聯(lián)網(wǎng)+”時代下,比特經(jīng)濟與原子經(jīng)濟將深度融合,將極大推動新生代核心消費人群行為方式的轉(zhuǎn)變。為了迎合汽車保險需求,未來保險業(yè)將會呈現(xiàn)出“大而全、小而美”的分化特征。一些中小保險公司很有可能通過外包服務(wù)方式將電子商務(wù)等非核心應(yīng)用系統(tǒng)外包給專業(yè)的公有云服務(wù)商,專注于細分市場的專業(yè)能力建設(shè),節(jié)省運營成本。而一些大型保險機構(gòu),將依托自身強大的IT基礎(chǔ)設(shè)施,專業(yè)的IT運營經(jīng)驗,搭建更加安全的、更適應(yīng)自身發(fā)展特點的自主可控云平臺。

傳統(tǒng)保險業(yè)要固本新生,利用新的技術(shù)、手段和場景來優(yōu)化保險業(yè)務(wù),即所謂的“保險的互聯(lián)網(wǎng)化”。互聯(lián)網(wǎng)保險發(fā)展的空間,還在于要把互聯(lián)網(wǎng)的一系列數(shù)據(jù)化的經(jīng)濟行為融入保險要素,用保險服務(wù)互聯(lián)網(wǎng)的發(fā)展,即所謂的“互聯(lián)網(wǎng)保險化”。“保險的互聯(lián)網(wǎng)化”及“互聯(lián)網(wǎng)的保險化”共同競爭、共同合作,這樣才能真正滿足日益發(fā)展的汽車保險需求。

主要參考文獻:

[1]魏珺.“互聯(lián)網(wǎng)+”保險的創(chuàng)新藍圖[J].金融電子化,2015.9.

[2]陳勁.“互聯(lián)網(wǎng)+”的保險怎么玩[J].金融電子化,2015.5.

猜你喜歡

中國市場(2016年32期)2016-12-06 13:28:38

經(jīng)濟師(2016年10期)2016-12-03 11:08:54

價值工程(2016年31期)2016-12-03 01:08:57

考試周刊(2016年88期)2016-11-24 14:54:15

價值工程(2016年30期)2016-11-24 14:19:29

科教導刊·電子版(2016年26期)2016-11-21 08:59:37

藝術(shù)科技(2016年9期)2016-11-18 16:17:16

科教導刊(2016年27期)2016-11-15 20:57:39

中小企業(yè)管理與科技·上旬刊(2016年10期)2016-11-15 09:58:01

價值工程(2016年29期)2016-11-14 01:54:24