全國統一大市場下德邦股份被京東收購的短期市場效應

2023-10-28 15:00:04蔣玉玲

經濟研究導刊 2023年18期

關鍵詞:企業并購

蔣玉玲

摘? ?要:近年來,我國快遞行業的龍頭企業不斷進行并購,使得快遞行業的整體集中度不斷提升,導致行業競爭愈發激烈。2022年4月,《中共中央國務院關于加快建設全國統一大市場的意見》提出進一步加快建設全國統一大市場的步伐。在這樣的背景下,京東收購了德邦近66.5%的股權。通過分析該事件的并購動因,再以事件研究法對德邦被并購后的短期市場績效進行研究,發現市場對該事件的反映強烈且向好。最后得出結論:并購有利于產生協同效應,并購后企業應加快內部資源整合。通過研究,希望能給在全國統一大市場加快建設背景下面臨類似發展問題的企業一些啟示和建議。

關鍵詞:企業并購;并購動因;事件研究法;市場績效

中圖分類號:F271.4 ? ? ?文獻標志碼:A? ? ? 文章編號:1673-291X(2023)18-0009-04

一、并購動因

2022年年初市場就有消息稱京東將收購德邦股份,但是遭到了京東的連續否認。而在2022年3月,德邦發布公告,宣布京東將收購德邦,并購完成后京東將持有德邦近66.49%的股份。這一事件的發生,進一步加大了快遞行業的集中度,順應了加快建設全國快遞統一大市場的潮流。

該事件的被并購方德邦股份是我國快運行業首家實現上市的企業,該公司的主要經營方向為大件快運業務。但自從2018年上市后,公司始終處于虧損狀態,特別是近年來該行業的集中度和競爭不斷加劇,使得公司收入增長緩慢,再加上油價居高不下,成本的提高使得利潤降低,同時出于長期布局考慮,公司不斷增加資源投入,推動組織內部人才升級,導致公司的成本、費用在短期急劇增加。這一系列原因導致德邦陷入營收持續虧損的困境,為了擺脫困境尋找新的轉機,德邦不得不走上被京東收購的道路。

京東作為并購方,間接收購了德邦近66.49%的股份。京東在實現對德邦的收購后,通過整合企業資源,能幫助京東物流擴充和完善已有的商業版圖。由于京東物流的核心是要建立一體化的供應鏈物流服務,基于多年的發展擴張,京東在快遞方面已形成了覆蓋全國的物流網絡系統。為了建立一體化的供應鏈物流服務,京東始終將物流與供應鏈放在公司的戰略發展位置。因此,京東對物流供應鏈板塊有著很高的期望,而快運又是發展供應鏈的重要一環,收購德邦能夠彌補京東在快運方面的缺陷。并且德邦通過多年在快運行業的深耕,在快運方面和京東快遞一樣也形成了覆蓋全國的物流網絡系統,收購德邦后,通過整合內部業務,能夠在業務間形成資源復用,可以相互補充空載和網點資源,同時可以完善供應鏈,形成協同效應。所以說,此次并購對雙方來說都是一個較好的選擇。

二、德邦股份被京東收購的短期市場效應

2022年2月28日之后,德邦股份連發三則停牌公告,稱控股股東正在籌劃重大股權變動事項。2022年3月11日,德邦股份在停牌兩周后發布公告,宣布京東卓風將成為德邦的間接控股股東,將受讓德邦控股99.987%股份,京東物流是京東卓風的間接控股股東。京東卓風將通過受讓德邦控股部分股份,且同時接受德邦控股部分股東委托,獲得德邦控股部分股份對應的表決權的方式,實現對德邦控股的控制,從而間接控制德邦控股所持有的上市公司(德邦股份)66.4965%的股份。并購后雙方將在多個領域展開深度合作。

本文運用事件研究法對被并購方德邦的短期市場績效進行研究,有利于分析市場對該事件的反應程度,從而有利于市場參與者全面客觀地去看待該事件。

(一)事件研究法步驟

事件分析法主要包括以下步驟:事件日確定、窗口選擇、預期收益率估計、計算超額收益率和累計超額收益率、顯著性分析。

1.事件日及窗口期界定

事件日一般是指事件在資本市場上被大家知曉并開始傳播的當日,窗口期是用來研究事件市場反應的具體時間范圍的。德邦股份于2022年2月28日開始停牌籌劃重大股權變動事項,并于3月11日晚間正式公告更換控股股東的事項,于3月14日復牌交易(12和13日為周末)。因此,本文將2022年3月14日設定為事件日。

綜合現有文獻的研究,本文認為,在該事件下選取事件日前后15個交易日([-15,15],共31個交易日)作為事件窗較為合適。在2月28日德邦股份停牌市場時已經有德邦被京東收購的傳言,所以選擇事件日前15個交易日主要是考慮并購事件有可能提前泄露。同時,將事件窗前120個交易日定義為估計窗,即[-135,-16],滿足100—300個交易日數據的要求。

2.超額收益率(AR)和累計超額收益率(CAR)

預期收益率的估計方法一般分為兩類,即統計學方法和經濟學方法。具體包括均值模型、市場模型、市場調整模型、三因子模型、CAPM模型等。綜合考慮用市場模型(Market Model)估計預期收益率較為合適。該方法假設市場收益率與個股收益率之間存在一種線性關系,具體思路如下:

對估計窗內[-135,-16]德邦股份的個股收益率和市場收益率進行OLS回歸得到相關估計參數:

Rt=α+βRmt+εt(1)

其中,Rt為德邦股份的個股日收益率,使用考慮現金紅利再投資的日個股回報率;由于德邦股份在上交所上市,因此市場收益率采用上證A股市場(不含科創板)綜合收益率。以上所需數據均從國泰安數據庫(CSMAR)獲取。

按照(1)的估計參數,計算出事件窗內[-15,15]對應的預期收益率:

Rt=α+βRmt(2)

根據(1)和(2)計算出事件窗內德邦股份的超額收益率(Abnormal Return,AR):

ARt=Rt-Rt=Rt-(α+βRmt)(3)

通過將事件窗口內對應的超額收益率累加,可得到累計超額收益率(Cumulative Abnormal Return,CAR):

CAR[t1-t2]=■■ARt(4)

(二)顯著性檢驗

假設德邦股份被京東收購事件沒有對德邦股份股票價格產生影響,CAR服從正態分布,且在其窗口期內均值為0,因此可以對窗口期的CAR進行t檢驗,通過其顯著性來判斷該事件對公司股票的影響程度。

(三)京東收購德邦股份實證結果分析

1.事件窗內的個股收益與預期收益率

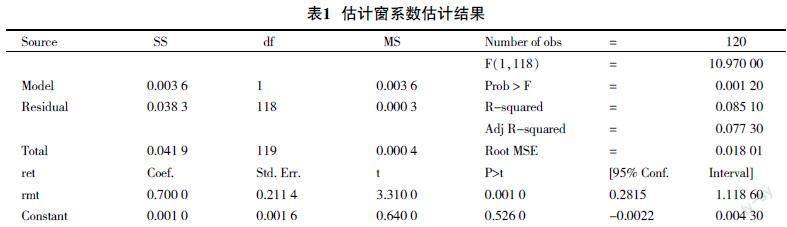

通過Stata16軟件對對應的研究數據進行清理,之后對估計窗120個交易日數據進行OLS回歸,得到回歸方程為:

Rt=0.001+0.7Rmt+εt(5)

具體的回歸結果如表1所示。從回歸結果可以看出,β的回歸系數為0.700,t統計量為3.31,且在1%水平上顯著,表明兩者之間的線性關系顯著。

2.計算超額收益率與累計超額收益率

根據公式(2)(3)就可以得到德邦股份在事件窗內的預期收益率、超額收益率、累計超額收益率。

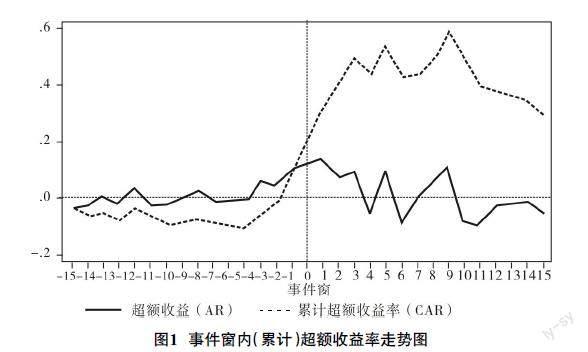

從圖1超額和累計超額收益率的走勢可以看出總體變化趨勢是,在事件日前[-15,-4]期間超額收益率波動幅度基本為負,最大達到了-3.286%;從事件日前第3個交易日開始,超額收益率由負變正,且越接近事件日增加越快,在事件日前一個交易日達到了9.531%,并購事件正式公布前市場已有較大的反響。事件日前分成2段,一段為負,一段為正,累計超額收益率在事件日前基本為負,從事件日前第2個交易日開始為正,并呈現逐步增加的趨勢。

在事件日當天出現了較大的正的超額收益率,達到了11.715%,在事件日第1個交易日超額收益率持續走高,達到了13.410%。在其后的2個交易日仍保持7.411%和8.976%的超額收益。這說明市場反響積極,推動股價強勢上漲。從事件日前1個交易日至事件日后第3個交易日期間的5個交易日連續漲停,表明資本市場對京東收購德邦股份這一事件是十分看好的,短期市場反應十分積極。

從事件日后第4個交易日開始,市場的反應開始表現不一致,交替出現正負超額收益。從第10個交易日開始持續為負的超額收益,且逐漸趨近于0。可能是事件日前后漲幅太大,出現追漲的情緒,部分投資者因為獲得足額收益等情況而退出,使事件窗后期超額收益趨穩,表明該事件逐漸被市場消化。

從CAR的走勢來看,在事件日前1個交易日開始,事件窗期間的CAR值一直為正,并且事件日前后增長幅度大,在事件日后第5個交易日CAR值超過了50%。從整個事件窗來看,CAR為29.49%,期間持有德邦股份能獲得較高的超額收益,表明京東并購德邦事件提升了德邦股份的股東財富。

3.顯著性檢驗

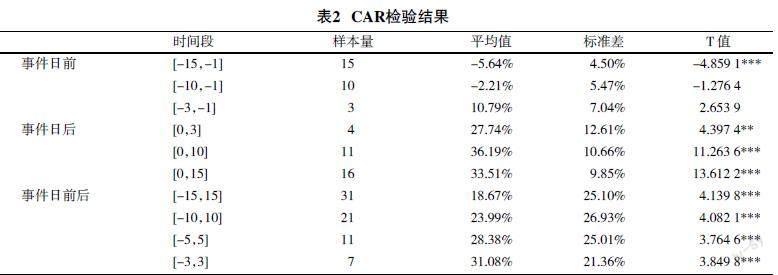

為了更準確地分析并購事件對德邦股價的影響程度,本文分事件日前、事件日后和事件日前后三個區間對累計超額收益率在事件窗內進行顯著性檢驗。具體檢驗結果如表2所示。

從檢驗結果可以看出,在整個事件窗內[-15,15],CAR的平均值為18.67%,在1%水平上通過顯著性檢驗。這表示,在整個事件窗內,德邦股份被京東并購事件產生了顯著正的累計超額收益,事件對市場是利好的,推動股價走高。在事件日前后一個較短窗口[-10,10]、[-5,5]、[-3,3]內,CAR的平均值分別為23.99%、28.28%和31.08%,均在1%水平上通過顯著性檢驗,CAR均值超過了整個事件窗,表示超額收益率主要體現在事件日前后。在事件日前的窗口內[-15,-1],CAR的平均值高達-5.64%,在1%水平上顯著。在事件日前的窗口內[-10,-1],CAR的平均值為-2.21%,并不顯著。在事件

日前的窗口內[-3,-1],CAR的平均值為10.79%,并不顯著。在事件發生后,[0,3]、[0,10]、[0,15]三個區間的CAR均值分別為27.74%、36.19%和33.51%,均在5%水平上顯著,表示事件在公告后對股票價格造成了顯著的正面影響,特別是在事件日前10個交易日內。

三、研究結論

德邦股份發布公告,稱其將被京東收購的前后5個交易日,德邦股份的股票一度漲停。由此可見,市場對該事件十分看好,市場反響也十分積極,該事件增加了德邦股份的股東財富,被京東收購后有利于扭轉德邦股份長期以來陷入持續虧損的困境。對于被收購的企業來說,要合理選擇收購企業,德邦快運與京東快遞屬于同行業。同行業的企業合并在實現資源的高效整合后能夠實現協同效應,帶來規模效益。德邦受行業大環境及公司戰略目標的影響,導致公司在短時間內營業成本劇增,因此不得不走上被并購的道路。而收購方京東此次收購是為了達到建立一體化的供應鏈物流服務的核心目標,收購德邦能夠有效彌補京東在快運業務方面的不足。同時,在國家加快建設統一大市場的背景下,此次收購順應了社會發展潮流,有利于雙方企業實現共贏。

對于京東而言,收購后應合理進行資源整合。基于多年的發展,京東快遞已在全國范圍內建立了完善的物流網絡系統,而德邦也同樣在快運行業形成了完善的物流網絡系統,通過對二個企業間資源的整合,能夠實現多項資源的復用,完善供應鏈,降低運營成本,所以,快遞行業類似企業可以借鑒該事件的并購路徑。

參考文獻:

[1]? ?石運金.傳京東收購德邦 行業集中度提升[J].股市動態分析,2022(5):64.

[2]? ?李艷艷.京東“得”邦[J].中國企業家,2022(4):38-44.

[3]? ?吳茜.2022年我國快遞行業發展趨勢[J].中國物流與采購,2022(5):34-35.

[4]? ?張鈺.供應鏈一體化物流管理思考[J].物流企業工程與管理,2020,42(12):95-97.

[5]? ?杜文艷.淺議我國企業并購的動因、現狀及對策[J].中國商論,2017(24):125-126.

[6]? ?楊勝利,奉佳.圓通速遞借殼上市績效的實證研究:基于事件研究法視角[J].云南財經大學學報,2017,33(4):133-140.

The Short-term Market Effect of Debangs Acquisition by JD.com in the National Unified Market

Jiang Yuling

(School of Economics and Management, Nanjing Forestry University, Nanjing 210037, China)

Abstract: In recent years, leading enterprises in Chinas express delivery industry have been continuously acquiring and acquiring, which has led to an increase in the overall concentration of the express delivery industry and intensified industry competition. In April, 2022, the “Opinions of the Central Committee of the Communist Party of China and the State Council on Accelerating the Construction of a National Unified Market” proposed to further accelerate the pace of building a national unified market. Against this backdrop, JD.com acquired nearly 66.5% of Debang's equity. By analyzing the motives behind the merger and acquisition of this event,? using the event study method to study the short-term market performance after the merger and acquisition of this event, it was found that the markets response to the event was strong and positive. Finally, it is concluded that mergers and acquisitions are beneficial for generating synergies, and enterprises should accelerate internal resource integration after mergers and acquisitions.

Through research, we hope to provide some inspiration and suggestions for enterprises facing similar development problems in the context of accelerating the construction of a unified national market.

Key words: enterprise mergers and acquisitions; motivation for mergers and acquisitions; event study method; market performance

[責任編輯? ?若? ?云]

猜你喜歡

現代營銷·學苑版(2016年10期)2016-12-12 14:43:07

智富時代(2016年12期)2016-12-01 12:47:35

時代金融(2016年27期)2016-11-25 16:56:24

人間(2016年24期)2016-11-23 18:15:53

商情(2016年39期)2016-11-21 08:58:37

大經貿(2016年9期)2016-11-16 16:15:39

財經界·學術版(2016年19期)2016-11-16 15:07:57

財經界·學術版(2016年19期)2016-11-16 14:48:58

財會學習(2016年19期)2016-11-10 03:55:51

現代經濟信息(2016年19期)2016-10-20 17:57:26