企業金融化、代理關系和內部資本市場

2024-01-30 14:34:56童勇王彥

會計之友 2024年4期

關鍵詞:企業集團

童勇 王彥

【摘 要】 近年來,我國企業“脫實向虛”傾向明顯,閑置資金并未完全用于潤澤自身實業發展,對企業內部資本配置活動產生顯著影響。文章選取2007—2021年A股上市公司為研究對象,探討企業金融化對內部資本市場的影響。研究發現,企業金融化與內部資本市場的活躍度和效率性均存在非線性關系,前期主要發揮促進作用,后期則表現為負面影響。同時,代理成本的增加會平滑企業金融化對內部資本市場的非線性影響。進一步研究發現,不同股權性質和行業特征的企業受影響程度具有差異性。深入分析實體經濟與虛擬經濟的互動關系,為擴大企業集團內部投資的正外部性,提升供給質量和效率,促進供給性結構改革提供決策參考。

【關鍵詞】 內部資本市場; 企業金融化; 代理關系; 企業集團

【中圖分類號】 F272? 【文獻標識碼】 A? 【文章編號】 1004-5937(2024)04-0044-10

一、引言

習近平總書記多次強調,推動金融高質量發展、建設金融強國,要守正創新,不脫實向虛。隨著世界百年未有之大變局加速向縱深發展,國際外部環境的不穩定和不確定性顯著增強,經濟進入中速增長轉折點。為積極應對該歷史變局,黨的二十大報告明確提出“把實施擴大內需戰略同深化供給側結構性改革有機結合起來”,即要求把握擴大內需的戰略基點,以供給側結構性改革為主線,振興實體產業,充分發揮資本作為生產要素的積極作用,實現資源的優化配置,通過高質量供給創造和引領需求,促進形成強大國內市場。

近二十年來,我國經濟高速發展,企業迎來兼并、收購、重組的集團化浪潮,通過構建活躍的內部資本市場進行集團內部成員企業間的交易、借貸、擔保、股權轉讓等經濟活動。在我國外部資本市場尚不成熟,存在信息不對稱和融資難等問題的情形下,內部資本市場可發揮補充或替代作用,降低融資約束,提高企業集團資本的有效配置,緩釋項目現金流,培育集團內部的優質產能,從而增強集團競爭力。

目前,國內外關于內部資本市場的研究主要圍繞其在經濟體系中可能扮演的角色和發揮的作用。其中經典文獻多用分部投資或分部現金流討論多元化企業的資本配置效率問題,提出內部資金再分配機制是一種“挑選優勝者”的活動,發揮價值創造效應[1],并在企業投資績效、社會責任表現、支持新成員企業等方面的溢出效應[2],如緩解融資約束、資源合理配置等方面作用[3]。同時,在實際運作中受代理、尋租等因素影響[4],存在交叉補貼和低效問題[5]。

目前鮮有文獻針對集團內部資本配置行為受企業金融化的影響程度展開研究。近年來,由于實業投資回報期長、利潤率下滑、流動性低,貨幣政策釋放的流動性并非完全用于潤澤企業發展,而開始流向金融和房地產兩大高收益行業,實體企業資金常年“脫實向虛”,其發展面臨需求萎縮、產能過剩、技術創新不足等難題[6],實體經濟和虛擬經濟之間存在結構性失衡。在重大歷史變局的背景下研究企業金融化對集團內部資本配置行為的影響具有重要的現實意義。相關研究不但有利于深入分析內部資本市場里實體經濟與虛擬經濟的互動關系,且為擴大企業內部投資的正外部性、深化供給側結構性改革提供決策參考。

相較于以往研究,本文研究的貢獻和意義在于:第一,與現有文獻研究公司自身特征對內部資本市場的影響或內部資本市場的配置作用[6]不同,本文通過構建非線性模型研究企業金融化對內部資本配置的非線性互動效應,為全面辨證地看待兩者的互動關系提供參考;第二,本文從內部資本市場的投融資功能出發,借鑒投資效率的衡量方法,構建集團成員企業內部資本市場效率指標,為深入研究成員企業內部資本市場投融資功能發揮的實效性提供新思路;第三,本文從代理關系、股權性質、行業特點著重考察企業自身特征對企業金融化與內部資本市場之間關系的差異化影響,對精細化制定企業集團內部資本配置策略、適度控制企業金融化水平具有重要參考意義。

二、理論分析與研究假設

(一)企業內部資本市場的功能實現

企業內部的運行范圍和權力主導的資金分配機制是內部資本市場區別于外部資本市場的主要特征[7]。在企業總部剩余控制權有效的前提下,企業總部能利用內部的信息優勢和監管優勢[8],在投資前對目標部門有真實可信的認識,在投資后對分部資金的使用情況可有力監管和激勵,因此相比分部獨立向外融資,由總部進行集中融資和資金再分配更高效,規避外部資本市場存在的信息不對稱問題,降低企業向外部融資的約束和摩擦[9],可視為一種有約束的帕累托改進[10],可概括為“挑選優勝者”(Winner Picking)的活動[2]。值得一提的是,內部資本市場是對外部資本市場的補充而非替代。企業內部資本市場規模的不斷擴大意味著成熟高效的資本配置,會推動外部資本市場的發展,能更有機會向外投融更多資金[11]。

同時,隨著企業規模的擴大,內部資本市場亦存在代理成本和權力尋租等影響,造成低效配置的功能異化,即企業總部在資源配置時存在從高收益分部向低收益分部轉移的傾向。這種平均化的資本配置可稱為跨部門的“交叉補貼”(Cross Subsidization)[3]。其主要原因是部門經理的權力尋租問題。隨著業務多元化和管理層級的上升,由于總部和分部的信息不對稱,部門經理會出于個人私利爭取更多項目資金,公司的經營和監管環境惡化,致使資本無法實現優化配置。

(二)企業金融化與內部資本市場

企業“脫實向虛”對內部資本市場的影響方向,既取決于企業金融資產配置的動機是“蓄水池”效應還是“投資替代”效應,又取決于內部資本市場運作是“挑選優勝者”效應還是“交叉補貼”效應。本文認為由于多重效應的結合使得企業金融化對內部資本市場的影響復雜化,因此企業集團金融化與內部資本市場之間存在非線性影響。

在企業金融化發展前期,適度的金融化水平對內部資本市場發揮積極作用。在這一階段,企業配置金融資產主要是出于“蓄水池”動機,即企業為預防資金短缺而持有易變現的金融資產,降低經營風險。當企業配置金融資產的能力和經驗不斷提高,金融資產配置更多是一種多元化配置的戰略體現[11]。相比單一地進行內部分配造成對內部子公司的“過度投資”,增加金融配置的可選項使內部資本市場更能發揮其“挑選優勝者”的效應。企業通過比較各子公司或項目投資的發展前景,讓子公司或項目進行良性競爭,從中挑選出真正值得投資的優質子公司或項目。若無適合的投資項目,可增加預防性的金融資產配置,從而降低對子公司的過度投資或低效投資,間接實現內部資源的有效配置。因此在前期,企業適度的金融化水平會降低內部資本市場活躍度,但會提高內部資本市場運作效率。

在企業金融化發展中期,企業金融化水平對內部資本市場影響復雜。在這一階段,企業配置金融資產開始從“蓄水池”動機轉變為“投資替代”動機,即企業配置金融資產出于資本逐利的目的[12]。近年來,隨著我國經濟轉型,實體經濟發展放緩,虛擬經濟迅速發展,短期金融資產投資回報率常高于實業投資回報率。當企業純粹以預期短期投資回報率的標準進行資源配置,企業會增加金融資產配置,從而造成對實業投資的“擠出效應”[13],降低對子公司的投資,抑制了內部資本市場活躍性。在短視性投資的影響下,內部資本市場難以發揮其選拔投資內部優質實體項目的功能,會更傾向于配置其他短期見效快的項目,資源配置的實效性降低,不利于公司的長遠發展。因此在中期,企業金融化水平仍會降低內部資本市場活躍度,但對內部資本市場效率的影響將從促進作用逐漸轉變為抑制作用。

在企業金融化發展后期,過度的企業金融化發展將對內部資本市場產生負面影響。在這一階段,企業配置金融資產主要是出于“投資替代”動機。由于金融資產的高收益性,企業較高程度的金融化可帶來較高收益,流動性的極大富裕會使企業投入內部資本市場的規模也同步擴大,促進內部資本市場的活躍性。然而,一方面在短視逐利性的影響下,企業整體投資偏好改變,導致對有助于提高企業核心競爭力的“厚積薄發”型長期項目資金投入不足,從而降低內部資本市場的有效性,影響企業核心競爭力的長久性發展[14]。另一方面,在代理關系和逐利動機影響下,內部資本市場的過度活躍會激發大股東和管理層之間的“交叉補貼”和“權力尋租”等問題,而非按照良性的競爭比較機制挑選有發展前景的優質子公司,造成“投資過度”,反而降低了內部資本市場運作的效率。因此在后期,企業金融化水平會提高內部資本市場活躍度,但會降低內部資本市場效率。

綜上所述,本文提出假設1。

H1:企業金融化與內部資本市場的活躍度及效率性之間存在非線性關系,在企業金融化發展前期,適度的金融資產配置對內部資本市場運作發揮積極作用;當企業金融化程度超過一定限度,即企業金融化發展后期,過度的金融資產配置將對內部資本市場運作產生負面影響。

(三)企業金融化、代理關系與內部資本市場

一方面,管理層與股東存在代理問題。現代企業管理理論認為管理層與股東之間是一種委托—代理關系,由于經營權與所有權相分離,因此存在一定的代理沖突[15]。管理層可能會出于權力斗爭或財報美化的需要,將內部資本市場作為尋租平臺,或通過資金的積極輸出博取股東的信任與好感,展現自己的管理成果,提升自身聲譽;或通過資金的積極流入緩釋流動性水平,以達到財報美化的目的,改善企業的經營情況。

另一方面,控股大股東與中小股東存在代理問題,即控股大股東會利用控制權謀取私利。在內部資本市場中,集團大股東和子公司管理層更易通過對子公司的資源配置來轉移企業財富,或投向高收益的金融資產及其他快速變現項目,或投向“低效補貼”的項目以達成個人利益的交換和獲取,降低了內部資本市場的實際效率。股權越集中的企業集團,代理問題越嚴重。

綜上所述,無論企業金融化是出于“蓄水池”動機或“投資替代”動機,配置金融資產本身帶來的“賺錢效應”都會放大代理關系帶來的“權力尋租”問題,使管理層和控股股東更積極地運作內部資本市場進行利益輸送,帶來“低效補貼”等問題。因此本文提出假設2。

H2:企業的代理成本與其內部資本市場運作的活躍度呈正相關關系,平滑企業金融化對內部資本市場活躍度的非線性影響。

三、研究設計

(一)樣本選取與數據來源

考慮到我國2007年開始實施新的企業會計準則,為保持財務數據的一致性,本文選取2007—2021年滬深A股上市公司為初始樣本,剔除獨立企業的樣本,僅以集團成員企業為研究對象,以考察企業金融化對成熟內部資本市場的影響。關于上市公司是否附屬于企業集團的數據,借鑒辛清泉等[9]研究,判斷標準如下:如果上市公司第一大股東為集團公司或者實際上充當集團公司職能的公司,認定上市公司附屬于企業集團。如果上市公司第一大股東直接為各級國資委、國有資產經營公司、財政局或者其他政府機構,或者其他自身不從事任何實業經營、只從事投資控股業務的公司或個人,認定上市公司是獨立企業。

在初始樣本的基礎上,遵循以下原則對數據進行二次處理:(1)剔除金融類和ST類以及在創業板進行股票發行和交易的公司;(2)剔除同時發行B股或H股、N股的公司;(3)關聯交易數據若貨幣形式非人民幣,按當年平均匯率標準調整為人民幣;(4)對部分變量根據實際經濟意義進行缺失值填充,如企業年齡變量參考相鄰年份填充,部分金融資產子科目缺失視為當年未產生與該項目相關的交易因而補充為0;(5)剔除其他無法解釋的數據缺失值及異常值或無法判斷是否屬于集團控制的公司數據。最終得到1 868家集團成員企業共14 334個年度觀測值。本文使用的數據均來源于國泰安數據庫,為控制極端值的影響,對所有連續變量進行1%的縮尾處理。

(二)變量定義

1.企業金融化水平

本文參考杜勇等[14]的做法,以總量的方式衡量企業金融化水平,并用總資產進行標準化。基于張成思等[13]、黃賢環等[3]研究,本文將金融資產界定為貨幣資金、交易性金融資產、衍生金融資產、應收利息和應收股利、可供出售金融資產、持有至到期投資以及長期股權投資。

2.內部資本市場

關于內部資本市場活躍度,本文參考謝軍等[16]的做法,采用企業內部資金往來程度來度量,即企業內部關聯方應付類金額加關聯方應收類金額,并用總資產進行標準化。本文在關聯關系方面限定為存在實際控制關系或有重大影響的投資關系,并根據每筆關聯交易對上市公司的利益流向進一步細分為內部資本市場凈流入和凈流出,以便精準考察內部資本市場的厚度和活躍性。

關于內部資本市場效率,本文參考Richardson[17]構建投資效率的做法,通過模型對企業內部資本市場交易進行預測,進而用偏離程度反映企業的內部資本市場效率。具體的預測模型如下:

ICMi,t=α0+α1ICMi,t-1+α2TobinQi,t-1+α3Cashi,t-1+α4Levi,t-1+

α5Sizei,t-1+α6Roai,t-1+α7IPOi,t-1+λi+μt+εi,t? (1)

其中,ICMi,t表示企業當期內部關聯交易額,TobinQi,t-1為企業年初的托賓Q值(當年年初的市場價值與總資產的比重),IPOi,t-1為企業上市年限,其余變量與下方回歸模型的控制變量相同。λi和μt分別為個體和時間固定效應。εi,t為模型殘差,表示內部資本市場偏離預測的程度,大于0表示當期存在過度投資的現象,小于0表示當期存在投資不足的現象,絕對值越大,代表效率越低。

3.代理關系

本文從兩個層面衡量代理關系:一是管理層與股東間的代理沖突問題,本文參考Stein et al.[18]的做法,用管理費用率來衡量,即管理費用/營業收入;二是控股股東與中小股東間的代理沖突問題,本文用第一大股東持股比例來衡量。

4.控制變量

根據已有研究,加入企業基本面特征、治理機制、市場環境三個方面的控制變量,包括資本結構、現金持有率、盈利能力、企業規模、企業年齡、股權制衡度、貨幣政策、市場收益率。

相關變量定義如表1所示。

(三)模型設定

為有效檢驗企業金融化水平與內部資本市場之間的關系及代理關系的機制作用,本文構建以下模型:

ICMi,t=α0+α1Fini,t+α2Fini,t2+α3Levi,t+α4Cashi,t+

α5Sizei,t+α6Roai,t+α7Agei,t+α8THRi,t+α9M2i,t+α10Rmi,t+

λi+μt+εi,t? ?(2)

ICMi,t=α0+α1Fini,t+α2Fini,t2+β0Z+β1Fini,tZ+β2Fini,t2Z+

α3Levi,t+α4Cashi,t+α5Sizei,t+α6Roai,t+α7Agei,t+α8THRi,t+

α9M2i,t+α10Rmi,t+λi+μt+εi,t=(α0+β0Z)+(α1+β1Z)

Fini,t+(α2+β2Z)Fini,t2+…+λi+μt+εi,t=Intercept+Slope×Fini,t+Curvature×Fini,t+…+λi+μt+εi,t? (3)

其中,模型2為基礎回歸模型,λi和μt分別為個體和時間固定效應,εi,t為隨機擾動項。模型3增加調節代理變量(Exp/FHR),β1表示代理成本對企業金融化與內部資本市場之間非線性關系斜率的影響,β2表示代理成本對企業金融化與內部資本市場之間非線性關系曲率的影響。

四、實證結果分析

(一)描述性分析

表2是主要變量的描述性統計結果。其中,企業金融化程度(Fin)均值為0.2243,可見金融資產配置占比較高。內部資本市場(ICM)的交易占比為0.0237,其中凈流入為0.0192,凈流出僅為0.0096,凈流入高于凈流出,反映內部資本市場在總部權威下的利益調節作用。企業特征變量方面,現金持有率(Cash)均值為0.1628,標準差為0.1150,說明企業配置非貨幣金融資產比例高于貨幣金融資產比例,且配置非貨幣金融資產行為的差異度高于配置貨幣金融資產行為,側面說明企業配置金融資產主觀性更明顯,體現實體企業金融化動機的復雜性。回歸模型的方差膨脹因子(VIF)為3.74,說明變量間不存在嚴重的多重共線性。

(二)基礎回歸結果分析

對模型2逐步回歸如表3所示。列(1)和列(3)可見,企業金融化對內部資本市場活躍度的一次項系數顯著為負,二次項系數顯著為正,說明內部資本市場活躍度與企業金融化程度呈現U型關系。通過utest命令計算出極值點Fin=0.4394,說明當企業持有金融資產低于該值時,金融化程度將抑制內部資本市場活躍度;高于該值時,金融化程度將促進內部資本市場活躍度。由于我國多數企業位于曲線左側,企業金融化與內部資本市場活躍度呈負相關關系。列(4)和列(5)分別代表企業金融化對內部資本市場凈流入和凈流出的回歸結果,其中列(4)的回歸系數不顯著,列(5)的回歸系數顯著,可知企業金融化主要影響上市公司內部資本市場的凈流出,而內部資本市場的獲利方規模更受其他因素影響。

列(6)表示企業金融化對內部資本市場效率性的回歸結果。結果顯示企業金融化對內部資本市場效率的二次項系數顯著為正,一次項系數顯著為負,說明內部資本市場效率與企業金融化呈現U型關系。通過utest命令計算出極值點Fin=0.3002,說明當高于此值表現為促進作用,低于此值表現為抑制作用。由于企業金融化對內部資本市場效率的曲線影響極值點低于內部資本市場活躍度,說明企業金融化對內部資本市場效率的影響先迎來拐點期。在前期,企業適度的金融化水平會降低內部資本市場活躍度,但會提高內部資本市場運作效率。在中期,企業金融化水平仍會降低內部資本市場活躍度,但對效率的影響將從促進作用逐漸轉變為抑制作用。在后期,企業金融化會提高內部資本市場活躍度,但內部資本市場主要表現為“交叉補貼”或“權力尋租”的過度投資或投資不足,實效性較低。H1得證。

(三)穩健性檢驗

1.內生性問題

企業金融化與內部資本市場可能存在潛在的反向因果關系,對此本文選取企業金融化程度的滯后一期作為工具變量,利用兩階段最小二乘法對模型進行估計。實證結果如表4所示。列(1)的結果顯示在內部資本市場活躍性方面兩階段最小二乘法的估計結果與基準回歸結果基本一致,結論具有穩健性;列(2)和列(3)的結果顯示在內部資本市場效率性方面兩階段最小二乘法的非線性模型回歸結果不顯著,但一次項單獨回歸的系數具有顯著性,說明企業金融化對內部資本市場效率具有顯著影響,但滯后一期的影響存在異質性,有待深入分析。

2.更換解釋變量

通過更換解釋變量的方式進行穩健性測試,將廣義口徑下金融資產范圍替換為狹義口徑金融資產范圍,即不包含長期股權投資,以重新界定的金融資產配置比例(xFin)作為解釋變量回歸,未列示的結果顯示各變量沒有顯著變化,結論具有穩健性。

3.子樣本回歸

剔除2007年和2008年樣本數據,以控制金融危機對企業內部資本配置行為造成的異常影響。研究結果顯示企業金融化變量沒有顯著變化,結論成立。篇幅所限,檢驗結果略。

(四)調節效應分析

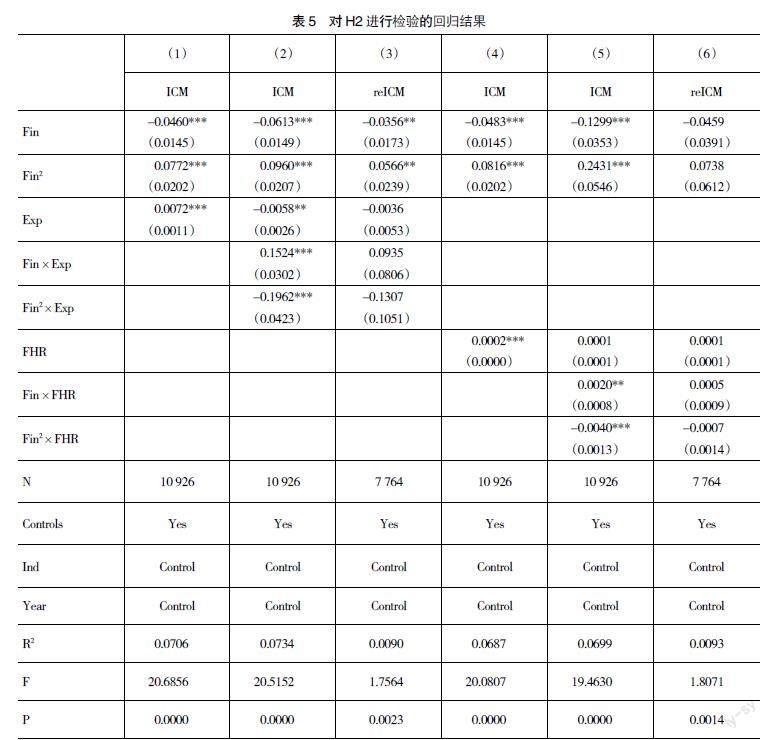

對模型2和模型3進行逐步回歸,結果如表5所示。其中,列(1)和列(2)考察管理層與股東之間的代理關系對企業金融化與內部資本市場之間非線性關系的調節作用。由列(1)的結果可知,管理層與股東之間的代理關系對內部資本市場活躍性的影響顯著為正;由列(2)的結果可知,加入交互項后,管理層與股東之間的代理關系變量系數顯著為負,而與企業金融化水平的交互項系數均顯著為正,說明代理成本的促進作用主要通過交互項體現,管理層與股東之間的代理關系會平滑企業金融化對內部資本市場活躍度的非線性影響,擴大企業金融化的“蓄水池”效應,進行集團內的利益輸送。

列(4)和列(5)考察控股股東與中小股東間的代理關系對企業金融化與內部資本市場之間非線性關系的調節作用。由列(4)的結果可知,控股股東與中小股東之間的代理關系對內部資本市場活躍性的影響顯著為正,表現為促進作用;由列(5)的結果可知,加入交互項后,控股股東與中小股東之間的代理關系變量系數為正但不顯著,而與企業金融化水平的交互項系數顯著,說明控股股東與中小股東之間的代理關系對企業金融化與內部資本市場活躍度非線性關系的正向調節作用比源自自身影響更大。H2得證。列(3)和列(6)結果顯示代理關系對內部資本市場效率的影響不具有顯著性。

五、進一步研究

(一)股權性質的影響

由于政府支持和業績要求等原因,不同股權性質企業受外部融資約束的程度不同[9],金融資產配置動機和內部資本市場的運行方式存在差異。與民營企業相比,國有企業規模更大,信用評級更高,經營風險更低,加之社會關系的特殊性及承擔的社會責任,更易在財務上獲得外部的投融資支持,經營上獲得地方政府的政策扶持,資本配置上更注重與成員企業間的利益往來,從而形成激進的投資風格,更有意愿和積極性運作內部資本市場進行資源分配,其“挑選優勝者”的良性競爭功能較弱。相較于國有企業,民營企業的經營目標更直接,更看重盈利能力的提高,運作內部資本市場主要是出于利益最大化的權衡博弈。因此,本文預測民營企業金融化對內部資本市場效率性的沖擊更大。

為驗證這一假設,本文按股權性質將樣本分為民營企業(Equity=0)和國有企業(Equity=1)分別重新回歸,實證結果如表6所示。從列(1)、列(2)可知,國有企業金融化對內部資本市場活躍性的曲率系數明顯大于民營企業,且擬合優度顯著提高,極值點更小,因此相較民營企業,國有企業金融化對內部資本市場活躍性的影響更為敏感,說明國有企業會更放大企業金融化的賺錢效應,更好地為內部資本市場服務。從列(3)、列(4)可知,國有企業金融化對內部資本市場效率的系數不顯著,民營企業一次項顯著為負,二次項顯著為正,說明相較國有企業,民營企業金融化對內部資本市場效率性的非線性影響更為敏感,內部資本市場運作更容易受企業金融化的影響而呈現差異化配置。可見,國有企業金融化對內部資本市場的影響更多體現在活躍性方面,民營企業更多體現在效率性方面。可能的原因在于國有企業與民營企業運作內部資本市場的核心目的不同。國有企業更注重投資規模,民營企業更注重投資效果。

(二)行業特征的影響

所屬不同行業的企業由于經營方式的差異,導致內部資本市場的運作模式和目的不同,相應企業金融化帶來的經濟后果存在差異。所屬勞動密集型行業的企業運作內部資本市場需求不高,更可能將閑置資金用于金融投資[10]。所屬知識密集型行業的企業內部資本市場主要功能是信息共享和科研支持。一方面,通過集團間的知識共享和信息交流,緩解信息不對稱,為成員企業提供技術和信息支持[20];另一方面,由于高昂的科研成本和高素質人才,企業可通過內部資本市場籌措項目資金,在運作上更注重“挑選優勝者”的功能,即更關注效率性。在資本密集型行業中,內部資本市場主要發揮投融資功能,金融資產配置比例會影響內部資本市場的投資投入比例。同時,企業金融化在后期表現的“投資替代”動機會使內部資本市場的逐利性提高,會更傾向于投資流動性高變現能力強的“涸澤而漁”型短期項目,導致對有助于提高企業核心競爭力的“厚積薄發”型長期項目資金投入不足。因此,本文預測企業金融化水平對內部資本市場的沖擊在所屬勞動密集型行業的企業不明顯,對知識密集型影響居中,對資本密集型的影響更大。

為驗證這一假設,本文采用魯桐等[21]行業聚類分析方法,將行業分為勞動密集型(Ind=1)、資本密集型(Ind=2)以及技術密集型(Ind=3)三類:勞動密集型行業代碼包括A、B、D、E、F、G、H、O、S、C13-C21;資本密集型行業代碼包括L、N、C22-C33;技術密集型行業企業代碼包括I、M、C34-C43。其實證結果如表7所示。從表7可知,所屬資本密集型行業的企業金融化對內部資本市場活躍性和效率性的解釋變量顯著性水平、系數、模型擬合優度最高,知識密集型次之,勞動密集型則不具有顯著性。可見,與資本密集型相比,所屬勞動密集型行業的企業對勞動力依賴性強而對資本依賴性相對較弱,企業金融化對其內部資本市場運作影響較小;而資本密集型企業單位收入所需資本投入較多,企業金融化對內部資本市場影響最為顯著;知識密集型影響居中。

六、結論與建議

為深化供給側改革,加快構建完整的內需體系,我國企業需要加快培育優質產能,促進實體經濟投資與虛擬經濟投資關系的良性互動。本文基于2007—2021年滬深上市公司數據,實證研究企業金融化對內部資本市場的非線性影響、代理關系的調節作用及股權性質和行業特征的異質性影響,得出如下結論:(1)企業金融化與內部資本市場活躍性和效率性之間存在非線性關系。在企業金融化發展前期,適度的金融化水平會降低內部資本市場活躍度,但會提高內部資本市場運作效率;在企業金融化發展中期,企業金融化水平仍會降低內部資本市場活躍度,但對內部資本市場效率的影響將從促進作用逐漸轉變為抑制作用;在企業金融化發展后期,過度的金融化水平仍會提高內部資本市場活躍度,但內部資本市場主要表現為“交叉補貼”或“權力尋租”的過度投資,實效性較低。(2)代理關系導致的“利益輸送”傾向會疊加企業金融化的“賺錢效應”,代理成本與內部資本市場的活躍度呈正相關關系,平滑企業金融化對內部資本市場活躍度的非線性影響,但對內部資本市場效率性的影響不顯著。(3)股權性質對企業金融化與內部資本市場活躍度之間的非線性影響存在異質性影響。國有企業金融化對內部資本市場活躍性的非線性影響更大;民營企業金融化對內部資本市場效率性的非線性影響更大。(4)所屬不同行業的企業金融化與內部資本市場活躍度之間的非線性影響存在異質性影響。資本密集型行業的影響程度最高,知識密集型居中,勞動密集型最低。

基于以上研究結論,本文提出如下建議:第一,政府應結合企業不同的股權性質和行業特征差異,建立動態的“精準化”產能扶持和金融監管機制,積極引導企業實現產能升級,促進實體經濟與虛擬經濟的良性互動。第二,企業股東應強化自身責任,發揮監管和激勵作用,降低集團內部的信息不對稱問題。一方面,通過中小股東間的聯合,制衡大股東的決策控制,從而避免大股東利用內部資本市場謀取私利而侵害中小股東和公司利益;另一方面,通過對管理層的物質激勵和有力監管,減少因代理問題帶來的尋租行為。第三,企業應結合自身經營特點差異化調整金融資產配置和實體項目投資之間的比例,不能“一刀切”,比例應既能滿足流動性和增值的需要,又能不侵占用于支持優質產能發展的實體投資份額。對于集團間內部的分配要有全局意識和長遠意識,適當傾向于有長期積累效應的“厚積薄發”型投資項目,注重核心競爭力的培育和強化。

【參考文獻】

[1] SMITH C W,et al.The determinants of firms' hedging policies[J].Journal of Financial and Quantitative Analysis,1985,20(4):391-405.

[2] PEYER URS C,et al.Leverage and internal capital markets:evidence from leveraged recapitalizations[J].Journal of Financial Economics,2001,59(3):477.

[3] 黃賢環,王瑤.集團內部資本市場與企業金融資產配置:“推波助瀾”還是“激濁揚清”[J].財經研究,2019,45(12):124-137.

[4] 鄒薇,錢雪松.融資成本、尋租行為和企業內部資本配置[J].經濟研究,2005(5):64-74.

[5] SCHARFSTEIN D,J STEIN.The dark side of internal capital markets:divisional rent-seeking and inefficient investment[J].Journal of Finance,2000(55):2537-2564.

[6] 馬理,范偉.央行釋放的流動性去了哪?——基于微觀層面數據的實證檢驗[J].當代經濟科學,2019,41(3):39-48.

[7] HEITOR ALMEIDA,et al.Internal capital markets in business groups:evidence from the Asian financial crisis[J].Journal of Finance,2015,70(6):2539-2586.

[8] WILLIAMSON O.Markets and hierarchies:analysis and antitrust implications[M].New York:The Free Press A Division of Macmillan Publishing Co.,Inc,1975.

[9] 辛清泉,鄭國堅,楊德明.企業集團、政府控制與投資效率[J].金融研究,2007,328(10):123-142.

[10] 周業安,韓梅.上市公司內部資本市場研究——以華聯超市借殼上市為例分析[J].管理世界,2003(11):118-125,143.

[11] SHIN H,R STULZ.Are internal capital markets efficient?[J].Quarterly Journal of Economics,1998:531-552.

[12] CHOI Y K,HAN S H,KWON Y.CSR activities and internal capital markets:evidence from Korean business groups[J].Pacific-Basin Finance Journal,2019,

55(5):283-298.

[13] 張成思,張步曇.中國實業投資率下降之謎:經濟金融化視角[J].經濟研究,2016,51(12):32-46.

[14] 杜勇,張歡,陳建英.金融化對實體企業未來主業發展的影響:促進還是抑制[J].中國工業經濟,2017(12):113-131.

[15] 崔志霞,楊國莉,黃秋敏.內部資本市場效率、委托代理關系與現金持有水平——來自企業集團的經驗證據[J].投資研究,2021,40(7):96-109.

[16] 謝軍,黃志忠.宏觀貨幣政策和區域金融發展程度對企業投資及其融資約束的影響[J].金融研究,2014(11):64-78.

[17] RICHARDSON S.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(2-3):159-189.

[18] STEIN J.Internal capital markets and the competition for corporate resources[J].Journal of Finance,1997(52):111-133.

[19] 雷新途,朱容成,黃盈瑩.企業金融化程度、誘發因素與經濟后果研究[J].華東經濟管理,2020,34(1):76-85.

[20] 趙月皎,陳志軍.企業集團特征與技術創新關系研究[J].理論學刊,2016(4):86-91.

[21] 魯桐,黨印.公司治理與技術創新:分行業比較[J].經濟研究,2014,49(6):115-128.

猜你喜歡

商情(2016年40期)2016-11-28 09:39:11

中國市場(2016年40期)2016-11-28 04:23:16

科學與財富(2016年15期)2016-11-24 14:47:39

科學與財富(2016年15期)2016-11-24 14:46:52

現代經濟信息(2016年25期)2016-11-24 05:29:29

中國集體經濟(2016年27期)2016-11-19 13:33:17

財經界·學術版(2016年19期)2016-11-16 13:43:16

財會學習(2016年19期)2016-11-10 03:37:44

財會學習(2016年19期)2016-11-10 03:36:46

現代經濟信息(2016年19期)2016-10-20 16:07:43