國有企業(yè)混合所有制改革對在職消費的影響

2024-01-30 07:06:06喻宏偉祁懷錦劉艷霞

會計之友 2024年4期

關鍵詞:公司治理

喻宏偉 祁懷錦 劉艷霞

【摘 要】 發(fā)展混合所有制經(jīng)濟,是深化國有企業(yè)改革、推動國有資本和國有企業(yè)做強做優(yōu)做大的重要突破口。文章以國有上市公司2010—2022年的數(shù)據(jù)為研究樣本,采用固定效應模型探究混合所有制改革對在職消費的影響。研究發(fā)現(xiàn),國有企業(yè)混合所有制改革會約束管理層在職消費行為。異質(zhì)性檢驗發(fā)現(xiàn),國有企業(yè)混合所有制改革對管理層在職消費的抑制作用在地方國有企業(yè)、非壟斷行業(yè)以及數(shù)字化轉型程度較高的樣本中更為顯著。文章的創(chuàng)新點主要是從在職消費的視角,揭示國有企業(yè)混合所有制改革的效果及其在不同類型樣本中的差異,豐富了有關混合所有制改革的文獻。研究結論對于國有企業(yè)混合所有制改革的穩(wěn)步實施與持續(xù)深化具有一定的啟示意義。

【關鍵詞】 在職消費; 公司治理; 混合所有制改革; 數(shù)字化轉型

【中圖分類號】 F275? 【文獻標識碼】 A? 【文章編號】 1004-5937(2024)04-0138-08

一、引言

自黨的十八屆三中全會以來,國有企業(yè)混合所有制改革已成為實務界和學術界的熱點話題。隨之,一系列有關國有企業(yè)混合所有制改革的文件不斷推出并實施,為國有企業(yè)混合所有制改革的實施與深化提供了必要的支撐。其中,《中共中央關于全面深化改革若干重大問題的決定》明確指出,要加大力度來發(fā)展混合所有制經(jīng)濟,推進與深化混合所有制改革,健全與完善現(xiàn)代企業(yè)制度。黨的十九大報告強調(diào),發(fā)展混合所有制經(jīng)濟,深化改革職業(yè)經(jīng)理人的薪酬制度,采用市場化方式對企業(yè)家進行管理與激勵。黨的二十大報告指出,要深化國資國企改革,加快國有經(jīng)濟布局優(yōu)化和結構調(diào)整,推動國有資本和國有企業(yè)做強做優(yōu)做大,提升企業(yè)核心競爭力。總體而言,黨的十八大以來國企改革在持續(xù)深化,混合所有制改革是國企改革的重要突破口。在職消費作為企業(yè)高管的隱性薪酬,是否受到了混合所有制改革的影響?混合所有制改革進程中對現(xiàn)代企業(yè)制度的不斷完善,是否提升了公司治理水平,從而發(fā)揮了有效的激勵效應?那么,基于管理層在職消費行為的角度來看,我國國有企業(yè)混合所有制改革能否發(fā)揮有效的公司治理效應以及不同的混合程度對公司治理效應的影響是否存在差異?這些問題亟待從理論與實踐上予以解決。

從目前有關混合所有制改革的文獻來看,主要是從企業(yè)績效、投資效率、公司治理等層面對混合所有制改革的效果進行研究。其中,從公司治理層面對混合所有制改革的效果進行研究的文獻,主要是關注了混合所有制改革對內(nèi)控質(zhì)量、會計信息質(zhì)量、高管薪酬契約等方面的影響。而在高管薪酬契約的研究中,大部分文獻都是在關注高管的顯性薪酬,而在職消費作為高管的一種隱性薪酬,對于公司治理效應也存在著重要作用。因此,本文將管理層在職消費行為作為落腳點,來探究國有企業(yè)混合所有制改革的公司治理效應,即國有混合所有制改革是否會通過影響管理層在職消費行為而發(fā)揮公司治理效應。

基于此,本文以2010—2022年國有上市公司的數(shù)據(jù)為研究樣本,檢驗混合所有制改革程度與管理層在職消費水平之間的關系。實證結果發(fā)現(xiàn),混合所有制改革程度與管理層在職消費水平之間呈負相關關系,即混合所有制改革在一定程度上會約束管理層的在職消費行為。異質(zhì)性檢驗發(fā)現(xiàn),當國有企業(yè)屬于地方國有企業(yè)以及處于非壟斷行業(yè)時,混合所有制改革程度與在職消費水平之間的負相關關系更為顯著。

本文可能存在的研究貢獻有:首先,現(xiàn)有關于混合所有制改革的公司治理效應的文獻,主要集中于對投資效率、公司業(yè)績乃至國有資產(chǎn)保值增值等的影響,鮮有文獻關注混合所有制改革對管理層在職消費的影響。基于此,本文將管理層在職消費行為作為落腳點,探討混合所有制改革所發(fā)揮的公司治理效應。其次,目前有關混合所有制改革的實證研究,大部分研究是否進行混合所有制改革所帶來的影響,對于混合所有制改革程度的研究相對較少,本文主要聚焦于混合所有制改革程度,檢驗混合所有制改革的程度不同,對管理層在職消費行為產(chǎn)生的影響是否也存在差異,這樣能夠檢驗混合所有制改革力度的重要性,豐富了已有關于混合所有制改革的研究。最后,從有關管理層在職消費影響因素的文獻來看,很少有文獻基于股權結構特征視角來探討管理層在職消費行為。基于此,本文從股權結構的視角出發(fā),檢驗混合所有制改革對管理層在職消費行為的影響,為在職消費的研究提供了新的研究視角,豐富了在職消費影響因素的相關研究。

二、文獻回顧與假設提出

混合所有制經(jīng)濟為國有企業(yè)的深化改革發(fā)揮了重要的推動作用[1]。相關研究發(fā)現(xiàn)我國國有企業(yè)混合所有制改革取得了比較顯著的成果,祁懷錦等[2]基于混合所有制改革的初衷及目標的視角,檢驗發(fā)現(xiàn)國有企業(yè)混合所有制改革能夠?qū)崿F(xiàn)國有資產(chǎn)保值增值的目的。馬連福等[3]和郝陽等[4]研究發(fā)現(xiàn)混合所有制改革能夠提升公司績效。還有大部分研究是從混合所有制改革所發(fā)揮的公司治理效應的視角進行研究,其中,劉運國等[5]研究發(fā)現(xiàn)混合所有制改革在一定程度上能夠提升企業(yè)內(nèi)部控制質(zhì)量;曾詩韻等[6]以競爭性國有企業(yè)為研究樣本,發(fā)現(xiàn)混合所有制改革能夠改善會計信息質(zhì)量;蔡貴龍等[7]研究發(fā)現(xiàn)在混合所有制改革過程中,非國有股東的加入能夠增強高管的薪酬激勵效應。此外,還有部分研究從企業(yè)的日常經(jīng)營狀況對混合所有制改革的效果展開研究,廖冠民等[8]發(fā)現(xiàn)混合所有制改革能夠在一定程度上降低國有企業(yè)的政策性負擔;李文貴等[9]基于股權結構的視角,檢驗發(fā)現(xiàn)混合所有制改革能夠提高企業(yè)的創(chuàng)新效率。上述研究均表明我國國有企業(yè)實施混合所有制改革取得了一定的成效。

高管在職消費是公司高管利用自身的職權來謀求職務消費,對公司內(nèi)部資源造成一定浪費,從而有損公司利益[10]。Li[11]基于委托代理理論,研究發(fā)現(xiàn)較高的信息披露水平能夠降低管理者在職消費水平。上市公司高管薪酬水平越低,企業(yè)高管越可能產(chǎn)生自身利益被侵蝕的消極心理,進而很可能通過在職消費進行替代性激勵補償[12]。張楠等[13]將2009年“限薪令”的實施作為薪酬管制的準自然實驗,發(fā)現(xiàn)薪酬管制在約束高管貨幣薪酬激勵機制的同時,提升了在職消費水平,即在職消費可能成為地方國企高管獲取隱性薪酬的替代性選擇。耿云江等[14]認為管理層出于對自身聲譽的維護,在媒體報道后會自覺約束自身的機會主義行為,從而降低在職消費的粘性程度。

從上述相關研究成果可以看出,目前很少有文獻從管理層在職消費行為的視角出發(fā),研究混合所有制改革的公司治理效應,將混合所有制改革作為在職消費的影響因素的文獻也很少。因此,本文將混合所有制改革作為研究契機,來探討其對管理層在職消費行為的影響。

委托代理觀下所存在的信息不對稱為管理層通過在職消費來追逐個人自身利益提供了機會。雖然薪酬契約在很大程度上能夠緩解公司的代理問題[15],然而信息不對稱的情境之下,在職消費的隱蔽性顯得更強。而在目前上市公司股東利益與高管利益不一致程度較高的環(huán)境下,完善監(jiān)督與治理機制能夠更加有效地保護股東利益[16]。而混合所有制改革之所以能夠發(fā)揮有效的公司治理效應,主要是因為非國有資本參入到國有企業(yè)中,優(yōu)化了公司股權結構,使得公司的法人治理結構更加完善,這樣企業(yè)內(nèi)部可以更好地發(fā)揮監(jiān)督機制,從而促進公司整體治理效率的提升,最終緩解股東與管理層間的代理沖突。那么,基于混合所有制改革發(fā)揮公司治理效應這一原理之下,公司股東與管理層的利益沖突將逐漸降低,利益的逐步趨同將促進管理層為公司的可持續(xù)發(fā)展而考慮,進而降低自身機會主義等尋租行為。因此,在企業(yè)管理層普遍具有利用在職消費實現(xiàn)自身利益最大化動機的情境下,混合所有制改革能夠通過降低公司的股東與管理者之間的代理問題來約束管理層的在職消費行為。基于以上闡述,提出研究假設1。

H1:在其他條件不變的情況下,國有企業(yè)混合所有制改革會約束管理層在職消費行為。

三、研究設計

(一)樣本選取及處理

本文以A股國有上市公司2010—2022年的數(shù)據(jù)為研究樣本,考慮到數(shù)據(jù)的可獲得性,只考慮上市公司前十大股東的持股情況。首先,確定前十大股東的持股性質(zhì)以及持股比例,該數(shù)據(jù)主要通過銳思數(shù)據(jù)庫、國泰安數(shù)據(jù)庫以及公司年報來獲取。然后,將金融保險行業(yè)以及數(shù)據(jù)缺失的樣本剔除后,獲得11 207個觀測值;同時,對連續(xù)型變量在1%和99%分位處做Winsorize處理,以排除異常值對研究結果造成的干擾。

(二)模型設計及變量定義

為了檢驗國有企業(yè)混合所有制改革是否能夠約束管理層的在職消費行為,建立了模型1。解釋變量為混合所有制改革程度,借鑒祁懷錦等[2]采用公司前十大股東中非國有股東持股比例來度量國有企業(yè)混合所有制改革程度。

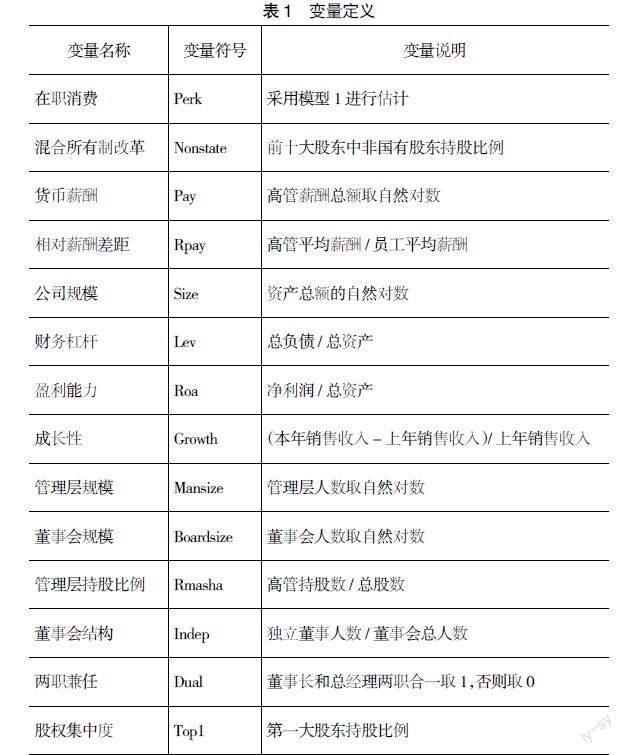

被解釋變量為管理層的在職消費水平,主要是借鑒Luo et al.[17]、權小鋒等[18]的做法,采用模型2進行估計。其中,Manfee為扣除董事、監(jiān)事和高管貨幣薪酬以及無形資產(chǎn)攤銷后的管理費用,Asset為資產(chǎn)總額,Sales為主營業(yè)務收入,PPE為固定資產(chǎn)凈額,Inventory為存貨凈額,Ln Employee為企業(yè)員工總數(shù)。同時,在模型中加入了高管薪酬、相對薪酬、公司規(guī)模等影響管理層在職消費行為的其他控制變量,具體變量定義如表1所示。

Perki,t=β0+β1Nonstatei,t+∑Controls+∑Year+∑Firm+ε? (1)

Manfeei,t/Asseti,t-1=α0+β1×1/Asseti,t-1+β2×ΔSalesi,t/Asseti,t-1+β3×

PPEi,t/Asseti,t-1+β4×Inventoryi,t/Asseti,t-1+β5×Ln Employeei,t+εi,t? ?(2)

四、實證結果分析

(一)描述性統(tǒng)計

表2呈現(xiàn)了變量的描述性統(tǒng)計結果。Perk的均值為4.157,最小值為0.342,說明從全樣本的平均水平來看,在職消費占總資產(chǎn)的比重為4.157%,與最小值比,還有很大降低的空間。Nonstate的均值為0.441,說明在本樣本中非國有股的比例平均占到44.1%。Pay的均值為14.228,標準差為0.902,說明高管薪酬存在一定差異。Rpay的均值為5.461,說明高管的平均薪酬是員工的5.461倍。公司規(guī)模(Size)的均值為22.778,標準差為1.406,說明樣本在企業(yè)規(guī)模方面存在一定的差異。財務杠桿(Lev)的均值為0.517,說明樣本中負債平均占到總資產(chǎn)的51.7%。企業(yè)業(yè)績(Roa)的均值為0.026,標準差為0.057,最大值為0.176,說明凈利潤平均占總資產(chǎn)的2.6%,且樣本總體在企業(yè)業(yè)績方面存在較大的差異且具有一定的提升空間。Mansize的均值為0.004,標準差為0.007。董事會規(guī)模(Boardsize)的均值為2.199。管理層持股比例(Rmasha)的均值為0.001,標準差為0.007,說明管理層持股數(shù)量平均占到總股數(shù)的0.1%。董事長和總經(jīng)理是否兩職合一的均值為0.109,說明平均有10.9%的樣本存在兩職合一的現(xiàn)象。獨立董事比例(Indep)的均值為0.370,說明獨立董事人數(shù)占到董事會總人數(shù)的37%。公司成長性(Growth)的均值為0.146,說明公司主營業(yè)務收入的平均增長率為14.6%。股權集中度Top1的均值為0.374,說明第一大股東持股比例達到37.4%。

(二)相關性分析

表3呈現(xiàn)了變量間的相關性結果。國有企業(yè)混合所有制改革程度(Nonstate)與在職消費水平(Perk)之間的相關系數(shù)為-0.1,且在1%水平顯著,初步說明國有企業(yè)混合所有制改革能夠降低管理層的在職消費水平。其他變量之間的相關系數(shù)表明變量之間不存在嚴重的多重共線性問題,回歸模型的變量選取較為合理。

(三)主回歸結果分析

首先,本文采用前十大股東持股比例數(shù)對混合所有制改革程度進行度量,來檢驗國有企業(yè)混合所有制改革對管理層在職消費的約束作用。實證回歸結果見表4,其中,列(1)是在控制年度和公司固定效應后,非國有股東持股比例與管理層在職消費水平之間的回歸系數(shù)為-0.006,且在1%的置信水平顯著,說明國有企業(yè)混合所有制改革能夠?qū)芾韺拥脑诼毾M行為發(fā)揮一定的約束作用。在此基礎上,進一步控制了高管薪酬水平、相對薪酬、公司規(guī)模、財務杠桿、公司業(yè)績、管理層規(guī)模等影響在職消費水平的因素,結果如列2所示,非國有股東持股比例與在職消費水平之間的回歸系數(shù)為-0.002,且在1%水平顯著,進一步驗證了本文的研究假設。同時,將非國有股東持股比例按照其中位數(shù)設置為虛擬變量,來檢驗相比非國有股東持股比例低的樣本,非國有股東持股比例較高對管理層在職消費的影響,這樣能夠更為明顯地反映出國有企業(yè)混合所有制改革對管理層在職消費的約束作用,結果如列(3)和列(4)所示,非國有股東高持股比例(Hnonstate)與在職消費水平之間的回歸系數(shù)分別為-0.180和-0.063,且分別在1%和5%水平顯著,再次驗證了國有企業(yè)混合所有制改革能夠約束管理者在職消費行為。

(四)穩(wěn)健性檢驗

本文為了保證研究結果的可靠性,對關鍵變量的度量做了下述穩(wěn)健性檢驗,首先,借鑒徐寧等[19]采用管理費用率(管理費用/營業(yè)收入)來度量在職消費水平,結果如表5列(1),非國有股東持股比例與在職消費水平之間的回歸系數(shù)為-0.002,且在1%置信水平下顯著,說明當采用管理費用率度量在職消費水平時,國有企業(yè)混合所有制改革依然會約束管理層的在職消費行為。其次,國有企業(yè)混合所有制改革的程度一方面是體現(xiàn)于非國有股東參入的比例,另一方面還體現(xiàn)于非國有股東與國有股東之間持股比例的制衡度,因此,采用非國有股東持股比例與國有股東持股比例之差對混合所有制改革程度進行度量,結果如表5列(2)所示,混合制衡度(Restr)與在職消費水平之間的回歸系數(shù)為-0.001,且在1%置信水平顯著,說明當采用混合制衡度對混合所有制改革程度進行度量時,本文的研究假設依然成立,即國有企業(yè)混合所有制改革能夠在一定程度上約束管理層在職消費行為。經(jīng)過上述穩(wěn)健性檢驗,發(fā)現(xiàn)上述結果與主回歸結果保持一致。

(五)異質(zhì)性分析

為了刻畫不同情境之下,國有企業(yè)混合所有制改革對在職消費行為的影響差異,本文在上述回歸結果的基礎上,從企業(yè)性質(zhì)、是否壟斷行業(yè)以及企業(yè)數(shù)字化轉型程度進行了截面分析。

首先,不同層級的國有企業(yè)在混改效果上可能是存在差異的,按照國有企業(yè)的性質(zhì)進行分組檢驗,結果如表6列(1)、列(2),當國有企業(yè)是央企時,混合所有制改革程度與在職消費水平之間的回歸系數(shù)為0.001,且在統(tǒng)計上不顯著;當國有企業(yè)是地方國企時,混合所有制改革程度與在職消費水平之間的回歸系數(shù)為-0.002,且在5%水平上顯著,意味著在地方國有企業(yè)中,混合所有制改革發(fā)揮作用的空間更大,對管理層在職消費行為的抑制作用會更明顯。

其次,由于不同行業(yè)的屬性差異,混合所有制改革的程度及混改的效果可能存在差異,按照國有企業(yè)所處行業(yè)是否是壟斷行業(yè)進行分組檢驗,結果如表6列(3)、列(4),當國有企業(yè)處于壟斷行業(yè)時,混合所有制改革程度與在職消費水平之間的回歸系數(shù)在統(tǒng)計上不顯著;當國有企業(yè)處于非壟斷行業(yè)時,混合所有制改革程度與在職消費水平之間的回歸系數(shù)為-0.003,且在1%統(tǒng)計水平顯著,意味著混合所有制改革在非壟斷行業(yè)中更可能實現(xiàn)市場化機制,通過非國有股東加入后發(fā)揮監(jiān)督效應,從而對管理層在職消費行為產(chǎn)生抑制作用。

最后,考慮到2020年國務院國資委印發(fā)《關于加快推進國有企業(yè)數(shù)字化轉型工作的通知》,明確國有企業(yè)數(shù)字化轉型的基礎、方向、重點和舉措,開啟了國有企業(yè)數(shù)字化轉型的新篇章,已有研究發(fā)現(xiàn)數(shù)字化轉型會發(fā)揮信息效應,緩解股東與管理層之間的代理問題。基于此,本文借鑒吳非等[21]的研究,按照企業(yè)數(shù)字化轉型程度進行分組檢驗,結果如表6列(5)、列(6),當企業(yè)數(shù)字化轉型程度較高時,混合所有制改革與在職消費之間的回歸系數(shù)為-0.004,且在1%水平上顯著;當企業(yè)數(shù)字化轉型程度較低時,混合所有制改革與在職消費之間的回歸系數(shù)在統(tǒng)計上不顯著,該結果說明混合所有制改革對在職消費的抑制作用在數(shù)字化轉型程度較高的樣本中更為顯著,意味著混合所有制改革與企業(yè)數(shù)字化轉型對管理層在職消費發(fā)揮協(xié)同治理效應。

綜上,異質(zhì)性檢驗結果說明,國有企業(yè)混合所有制改革對管理層在職消費行為的約束作用在地方國有企業(yè)、非壟斷行業(yè)以及數(shù)字化轉型程度較高的樣本中更加顯著,即企業(yè)性質(zhì)、行業(yè)以及數(shù)字化轉型程度的不同,在一定程度上均會影響混合所有制改革對管理層在職消費行為的約束效果。

五、研究結論與政策建議

黨的二十大報告指出,要推動國有資本和國有企業(yè)做強做優(yōu)做大,提升企業(yè)核心競爭力,而混合所有制改革是國企改革的重要突破口。本文以2010—2022年國有上市公司數(shù)據(jù)為樣本,研究了混合所有制改革對管理層在職消費行為的影響。研究結果顯示:國有企業(yè)混合所有制改革在一定程度上能夠約束管理層在職消費行為,這一研究結果說明國有企業(yè)在混合所有制改革過程中,通過非國有股東的參入,緩解了股東與管理層之間的代理問題,從而對管理層在職消費行為發(fā)揮了一定的約束作用。異質(zhì)性檢驗發(fā)現(xiàn),這種約束作用在地方國有企業(yè)、非壟斷行業(yè)和數(shù)字化轉型程度較高的國有企業(yè)中更加顯著。

基于本文的研究結論,提出以下政策建議:第一,國有企業(yè)混合所有制改革對管理層在職消費行為的約束作用主要是依賴于混合所有制改革中非國有股東參入到國有企業(yè)中,發(fā)揮公司治理效應,從而發(fā)揮出混合所有制改革的效果。因此,國有企業(yè)在混合所有制改革進程中,需要高度關注非國有股東在公司治理中所發(fā)揮的積極作用,進而不斷完善公司的治理機制,最終實現(xiàn)國有企業(yè)的高質(zhì)量發(fā)展。第二,國有企業(yè)在混合所有制改革進程中需要有一定的針對性。對于不同企業(yè)性質(zhì)和行業(yè),國有企業(yè)混合所有制改革的效果是存在差異的,所以,國有企業(yè)在進行混合所有制改革時應該差異化改革的力度,充分發(fā)揮不同性質(zhì)不同行業(yè)混合所有制改革的效果,從而盡可能最大化國有企業(yè)混合所有制改革的整體效果。第三,基于混合所有制改革與企業(yè)數(shù)字化轉型對管理層在職消費發(fā)揮協(xié)同治理效應,國有企業(yè)不僅要充分發(fā)揮非國有股東的治理效應,而且在數(shù)字經(jīng)濟時代背景下,加快推進數(shù)字化轉型工作,借助數(shù)字技術不斷提升公司治理水平,在高管薪酬激勵與約束的道路上達到事半功倍的效果,從而形成一種良性循環(huán),賦能國有企業(yè)乃至經(jīng)濟的高質(zhì)量發(fā)展。

【參考文獻】

[1] 黃速建.中國國有企業(yè)混合所有制改革研究[J].經(jīng)濟管理,2014(7):1-10.

[2] 祁懷錦,劉艷霞,王文濤.國有企業(yè)混合所有制改革效應評估及其實現(xiàn)路徑[J].改革,2018(9):68-82.

[3] 馬連福,王麗麗,張琦.混合所有制的優(yōu)序選擇:市場的邏輯[J].中國工業(yè)經(jīng)濟,2015(7):5-20.

[4] 郝陽,龔六堂.國有、民營混合參股與公司績效改進[J].經(jīng)濟研究,2017(3):124-137.

[5] 劉運國,鄭巧,蔡貴龍.非國有股東提高了國有企業(yè)的內(nèi)部控制質(zhì)量嗎?——來自國有上市公司的經(jīng)驗證據(jù)[J].會計研究,2016(11):61-68.

[6] 曾詩韻,蔡貴龍,程敏英.非國有股東能改善會計信息質(zhì)量嗎?——來自競爭性國有上市公司的經(jīng)驗證據(jù)[J].會計與經(jīng)濟研究,2017(4):28-44.

[7] 蔡貴龍,柳建華,馬新嘯.非國有股東治理與國企高管薪酬激勵[J].管理世界,2018(5):137-149.

[8] 廖冠民,沈紅波.國有企業(yè)的政策性負擔:動因、后果及治理[J].中國工業(yè)經(jīng)濟,2014(6):96-108.

[9] 李文貴,余明桂.民營化企業(yè)的股權結構與企業(yè)創(chuàng)新[J].管理世界,2015(4):112-125.

[10] YERMACK D.Flights of fancy:corporate jets,CEO perquisites,and inferior shareholder returns[J].Journal of Financial Economics,2006,80(1):211-242.

[11] LI H.Will the information disclosure quality reduce the executives’ excess perks? Evidence from China[J].International Journal of Financial Research,2016,

7(2):73-83.

[12] 徐細雄,譚瑾.高管薪酬契約、參照點效應及其治理效果:基于行為經(jīng)濟學的理論解釋與經(jīng)驗證據(jù)[J].南開管理評論,2014,17(4):36-45.

[13] 張楠,盧洪友.薪酬管制會減少國有企業(yè)高管收入嗎——來自政府“限薪令”的準自然實驗[J].經(jīng)濟學動態(tài),2017(3):24-39.

[14] 耿云江,王海雯.在職消費粘性與媒體監(jiān)督——基于產(chǎn)權視角的實證檢驗[J].財經(jīng)問題研究,2017(3):42-48.

[15] JENSEN M.Value maximization,stakeholder theory,and the corporate objective function[J].Business Ethics Quarterly,2002,12(2):235-256.

[16] 廖歆欣,劉運國.企業(yè)避稅、信息不對稱與管理層在職消費[J].南開管理評論,2016(2):87-99.

[17] LUO W,ZHANG Y,ZHU N.Bank ownership and executive perquisites:new evidence from an emerging market[J].Journal of Corporate Finance,2011,17(2):352-370.

[18] 權小鋒,吳世農(nóng),文芳.管理層權力、私有收益與薪酬操縱[J].經(jīng)濟研究,2010(11):73-87.

[19] 徐寧,王卯.EVA對央企在職消費影響的實證分析[J].國際商務財會,2013(2):80-85.

[20] 溫忠麟,葉寶娟.中介效應分析:方法和模型發(fā)展[J].心理科學進展,2014(5):731-745.

[21] 吳非,胡慧芷,林慧妍,等.企業(yè)數(shù)字化轉型與資本市場表現(xiàn)——來自股票流動性的經(jīng)驗證據(jù)[J].管理世界,2021(7):130-145.

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現(xiàn)代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 17:35:38

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18