詢價剔除制度與IPO定價

2024-02-19 11:44:05彭彤

國際商務財會 2024年1期

關鍵詞:注冊制

彭彤

【摘要】文章從注冊制詢價制度的最高報價剔除比例切入,使用案例分析和實證檢驗等方法,研究了高剔比例的高低對于IPO定價的影響。研究證明,在高剔比例較高時,參與詢價的投資者有強動機進行串謀壓價。在控制其他條件不變的情況下,高剔比例較高時,IPO定價效率較低,具體表現在IPO抑價率較高,串謀價格與發行價格更接近,詢價報價分布的有效報價中樞較短,標準差較小,偏度和超額峰度較大等多個方面。

【關鍵詞】注冊制;定價效率;串謀;高價剔除

【中圖分類號】F83

一、引言

2018年11月5日,習近平總書記在首屆中國國際進口博覽會開幕式上發表主旨演講,宣布設立科創板并試點注冊制。隨后,2019年6月和2020年8月注冊制分別在上交所科創板和深交所創業板開始實施。截至2022年3月,雙創板塊已注冊上市企業達到700余家,注冊制取得矚目成就。

IPO定價制度是新股發行制度的核心(Ljungqvist,2007;Daily等,2017)。新股發行價格的高低決定著新股發行的成功與否,也關系到各參與主體的根本利益,定價過低會直接影響上市主體的募資效果,定價過高又會增加投資人的成本和承銷商的風險,所以要在發行人、承銷商、報價機構、投資人的利益間取得動態平衡。本文將從一個曾被忽視,但嚴重影響注冊制定價效率的上市制度細節——高價剔除入手,研究IPO市場化定價的干擾因素,為未來制度改進提供參考。

注冊制下IPO發行價主要通過網下詢價方式確定,詢價對象皆為專業機構投資者。高價剔除制度(以下簡稱“高剔”)是指網下投資者報價后,發行方應當剔除擬申購總量中報價最高的部分,剔除部分不得參與網下申購。注冊制實行后,較高的高剔比例對于IPO發行價的壓價效應明顯,期間注冊制IPO如上緯新材、倍輕松、讀客文化、龍騰光電等均遭遇了發行價僅略高于最低發行價且遠低于實際價值的情況。2021年8月20日,上交所、深交所發布通知,將原詢價制度中“高剔比例不低于10%”的規定降低至“不超過3%且不低于1%”。這一高剔比例的規定變化為本研究提供了有效的外生沖擊,能夠解決內生性問題。在高剔比例下降后,發行募資額過低的情況幾乎消失。那么,高剔制度具體對于注冊制IPO定價產生了怎樣的影響是一個亟待研究的問題。

本文研究證明,在控制其他條件不變的情況下,較高的高剔比例,通過影響投資者的串謀行為,導致IPO整體定價效率較低。這表現在當高剔比例較高時IPO抑價率較高,串謀價格與發行價格更加接近,詢價報價分布的有效報價中樞較短,標準差較小,偏度和超額峰度較大等方面。總體報價整體分布與自然條件下的正態分布有較大差距。

二、制度背景和文獻綜述

(一)網下詢價制度

網下詢價制在中國經歷了如下的發展歷程。2005年1月1日起正式實施詢價制度。2013年11月,監管層正式提出高價剔除制度,高剔比例不低于10%。但證監會實際延續了同行業市盈率1.25倍的窗口指導,高剔制度有名無實。直到2019年6月,科創板開板,注冊制實施,詢價制再度煥發生機,高剔制度也隨之實現了限制詢價對象報價過高的作用。2021年8月20日,上交所、深交所卻又同步發布了對科創板和創業板承銷實施辦法、指引與細則進行修訂的通知,擬將原詢價制度中“高剔比例不低于10%”的規定降低至“不超過3%”,并于2021年9月18日開始正式實行。

詢價對象參與首次公開發行股票網下詢價的流程如下:

首先,合格的網下投資者需要在規定的初步詢價起始與截止的時間范圍內填報每股價格和該價格對應的擬申購股數。

第二,首次公開發行股票價格(或發行價格區間)確定后,在滿足發行條件、沒有中止發行的情況下,提供有效報價的投資者可以繳款參與申購。其中,值得注意的是,有效報價是指網下投資者申報的不低于主承銷商和發行人確定的發行價格或發行價格區間下限,且未作為最高報價部分被剔除,同時符合主承銷商和發行人事先確定且公告的其他條件報價。

第三,交易所確定網上網下發行比例,并對參與網下發行的投資者進行分類,同類等比例配售,其中公募產品、社保基金、養老金、企業年金基金和保險資金的配售比例應當不低于其他投資者。

(二)相關文獻綜述

IPO抑價指在上市公司首次公開發行股票過程中,新股首日發行價格遠遠低于上市首日交易價格的現象(Ibbotson,1975)。因為抑價代表著企業未能獲得的價值,也被稱為“留在桌子上的錢”(Daily等,2003),所以IPO企業希望盡可能地減少IPO抑價(Ljungqvist,2007)。換句話說,IPO企業通常認為高水平的IPO抑價是不可取的,因此更低的IPO抑價往往被視為更好的IPO表現的關鍵指標。相關影響因素研究較為豐富,分別從信息不對稱和行為金融學兩個角度對其產生根源進行解釋。信息不對稱理論認為,市場中各方信息的不對稱是IPO抑價產生的主要原因(Baron,1982;Rock,1986;Welch,1989);而行為金融學理論則認為,市場中的投資者情緒是引發IPO抑價的重要因素(Ritter和Welch,2002;Gao等,2020)。

機構投資者詢價在IPO定價過程中扮演著舉足輕重的作用,因此,隨著IPO詢價制度在中國市場發展成熟以及大眾對詢價過程本身了解的深入,IPO報價過程也成為了研究的熱點,報價影響因素在文獻中主要分為四類:一是影響報價的政策因素,如供給不確定性(熊維勤等,2006)、鎖定期(Gao等,2017)等;二是影響報價的社會關系因素,如參與規模(劉志遠等,2011)、承銷商推薦(彭文平和劉健強,2015)、分析師友情捧場(邵新建等,2018)等;三是影響報價的行為因素,如錨定效應(Gao等,2018)、認知約束(Gao等,2019)等;四是影響報價的公司信息質量因素,如問詢函數量(Li和Liu,2017)、創新信息(徐浩萍等,2017)等。

三、案例分析

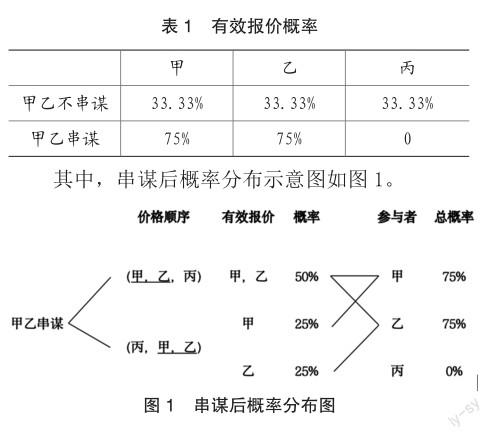

高剔制度相當于首先去掉了報價中最高的一部分,在高剔之后剩下的報價才會作為定價的參考。在根據剩余價格確定最終發行價格后,報價低于發行價格的投資者便也失去了申購資格,這些因為報價過低導致不能申購的投資者也被稱為被低剔。上述高剔和低剔的過程相當于“掐頭去尾”,最終可以申購的有效報價只是恰好處在報價中段的一部分。從經驗數據看,最終發行價格十分接近于高剔之后余下價格的中位數。在這樣的制度設定下,為了清晰解釋為什么投資者有動機進行串謀,本文使用一個簡明的例子說明:

假設一:市場上只有三個參與者,為甲、乙和丙。其中只有甲與乙具有一定的社會關系,有進行串謀的基礎;丙沒有和其他人串謀的基礎。

假設二:三個參與者中報價最高的一個參與者會受到高剔的限制。有效報價是指小于等于高剔價,大于等于剩余報價中位數的價格。

假設三:假設如果甲乙進行串謀且價格最高,只在兩者中隨機剔除一位參與者,概率為50%。這是因為在實際詢價過程中,如果報價大于等于高剔價格的對應申購量遠遠超出應該剔除的比例,為保證發行順利,對于等于高剔價格的報價會按照申購量或者報價時間先后等標準進行篩選,于是這一部分與高剔價格相等的報價不一定被剔除,申購量較大或者報價時間靠前的那部分也會被當作有效報價。

在上述假設下,可以計算出甲乙在不同選擇下的成為有效報價的概率,如表1所示。可以發現在甲乙串謀時,有效報價概率都上升了。因此,甲和乙都有動機選擇串謀報價。

四、研究假設

經過上述分析,可以發現高剔比例對于串謀規模存在正向的影響。并且串謀規模越大,串謀者相對力量越強,串謀者報價對整體報價分布的影響力就會越大,串謀者報價越有可能十分接近最終的發行價。由此提出假設1:

H1:在控制其他條件不變的情況下,高剔比例較高時,串謀價格與發行價格更加接近。

在高剔比例較高時,串謀者規模也更大,能夠支撐起的串謀者的壓價空間就會較大。此時,詢價對象紛紛選擇串謀報低價,報價比較集中,有效報價中樞很短1,離散程度低,分布區間不光滑,存在異常尖銳的峰,并且一般是不對稱的,考慮到串謀報價一般較低,右偏的情況更加典型;而高剔比例下調,詢價對象更愿意競爭報價時,有效報價中樞拉長,報價分布會趨于分散、對稱和光滑,具備優美的近乎正態分布的統計性質。由此,提出假設2:

H2:在控制其他條件不變的情況下,高剔比例較高時,詢價報價的有效報價中樞較短,標準差較小,偏度較大,超額峰度較大。

在上述分析基礎上,可以發現在高剔比例較大時,一方面串謀者報價對于整體的影響力更大,另一方面是串謀者也擁有了更大的壓價空間,總體報價會更低。綜合這兩個方面,可知在高剔比例較高時,根據投資者報價總體情況決定的IPO最終發行價會較低,導致更高的IPO抑價率。因此,提出假設3:

H3:在控制其他條件不變的情況下,高剔比例越高,IPO抑價率越高。

五、實證檢驗

(一)樣本選擇與數據來源

本文樣本選取了于2019年6月至2022年3月期間發布招股公告,在雙創板塊以注冊制上市的IPO公司。其中,剔除了未采用網下詢價定價、詢價后終止上市、IPO申報財務數據中歸母凈利潤為負數或中證指數有限公司未公布最近一個月平均靜態市盈率的111個公司樣本,最終回歸中使用的樣本量為620家。同時,本文中涉及到的新股發行資料、IPO申報財務數據、機構投資者初步詢價的報價明細和統計數據、新股收益率數據、承銷商排名數據等全部數據,均來自Wind數據庫。

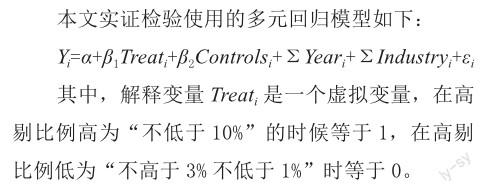

(二)模型與變量

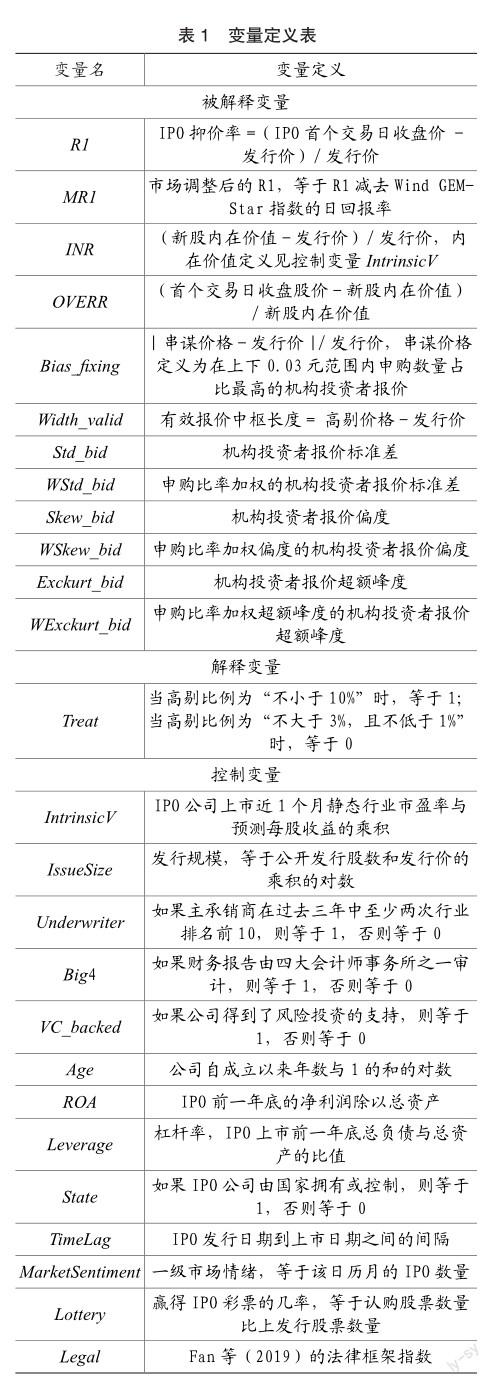

被解釋變量Yi既包括IPO定價效率的衡量變量——IPO抑價率,也包括代表詢價報價統計性質的一系列變量,分為加權和不加權兩組。

首先,本文參照文獻將IPO抑價率R1定義為首日收盤價與發行價之間的百分比差異,并使用Wind雙創指數的發行日收益率對IPO抑價率進行調整,得到經市場收益率調整的IPO抑價率MR1(Ibbotson,1975;Daily等,2003;Ljungqvist,2007)。另外,為了進一步探究在高剔比例變化前后IPO抑價率的變化是來源于一級市場定價的過低,還是來自發行后二級市場的溢價,本文定義相對于內在價值的抑價率INR和相對于內在價值的溢價率OVERR兩個變量分別代表上述兩種發行首日收益率的來源(Purnanandam和Swaminathan,2004;宋順林和唐斯圓,2019)。

同時,對于H2中提及的描述IPO詢價總體報價分布的統計量包括:有效報價中樞Width_ valid,指的是沒有被高價剔除也沒有被低價剔除的詢價報價的相對寬度;詢價報價標準差、偏度與超額峰度分別用Std_bid、Skew_bid與Exckurt_ bid表示;使用申報數量占比加權的報價標準差、偏度與超額峰度分別使用WStd_bid、WSkew_bid與WExckurt_bid表示。

本模型中使用的控制變量Controlsi包括IPO事前的內在價值和信息不確定性,以及其他被證明在中國市場上能夠解釋IPO收益率的變量。

首先考慮模型中涉及到的兩個影響因素:IPO股票事前的內在價值和IPO發行前的信息不確定性。對于IPO股票事前的內在價值,本文使用行業市盈率預測法進行確定,具體而言是使用上市公告書中披露的IPO公司同行業(參照證監會2012行業分類準則)上市公司的最近一個月的靜態市盈率乘以使用IPO上一年末的凈利潤和申報前披露的年度凈利潤復合增長率計算的IPO年度年末的凈利潤預測值。

對于IPO發行前的信息不確定性,以前的研究記錄多有涉及。例如,Ritter(1984)和Beatty和Ritter(1986)等人認為,IPO事前的信息不確定性可以預測抑價程度。公司層面事前不確定性的典型衡量標準包括IPO募集額(Beatty和Ritter,1986;Amihud等,2003)、發行時的公司年齡(Megginson和Weiss,1991)、承銷商聲譽(Carter和Manaster,1990;Carter等,1998;Loughran和Ritter,2004)、審計師聲譽(Beatty,1989)和風險投資聲譽(Nahata,2008;Krishnan等,2011)。

在中國背景下,學者們還確定了一些其他影響IPO回報率的重要變量,例如發行和上市之間的滯后天數(Chan等,2004;Fan等,2007;Tian,2011;Shen等,2013),杠桿率(Fan等,2007;Chen等,2015),產權性質(Kao等,2009;Tian,2011;Liu等,2014)、法律環境(Liu等,2014;Chen等,2015),還借鑒Wang等(2018)的研究使用同一日歷月的 IPO 數量代表市場情緒。以上提及的因素都包含在我們的回歸分析中作為控制變量,更為詳細的定義方式如表 2所示。

另外,本文回歸模型還考慮了年份固定效應以及行業固定效應,并對標準差按照行業聚類。為了避免異常值影響回歸結果,本文對連續型變量都做了上下1%的縮尾處理。

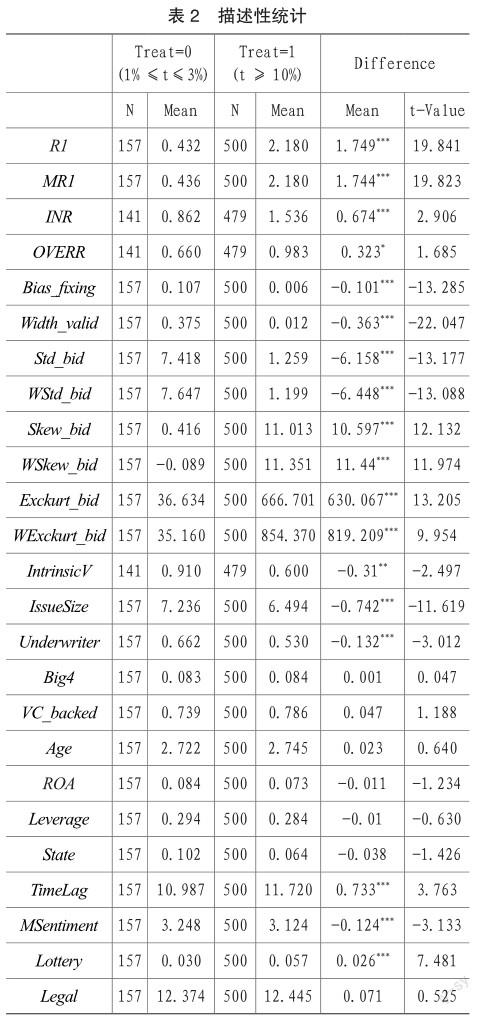

(三)描述性統計

表2為上述變量的描述性統計表。我們將整個樣本分成高剔比例較高和較低的兩個子樣本分別進行統計,并做了差值t檢驗。

其中,表2中Bias_fixing在高剔比例較高時為0.006,說明在高高剔比例條件下,串謀價格與發行價的差距平均只有0.6%,顯著低于高剔比例較低時的10.7%,前后差異在不控制其他條件時為10.1%,經過t檢驗,該差異在99%的置信度水平上顯著。

同時,在高剔比例條件下,詢價報價分布的有效報價中樞Width_valid較短,標準差Std_bid較小,偏度Skew_bid遠大于0,超額峰度Exckurt_ bid也遠大于0。在高剔比例下調后,詢價報價分布的有效報價中樞長度Width_valid陡然提高,均值由0.012提高到0.375;標準差Std_bid的均值在高剔比例下調之后也迅速提高,由1.259提高到了7.418;偏度Skew_bid和超額峰度Exckurt_bid的均值也發生了預期方向的顯著變化。在高剔比例不再需要大于10%時,偏度和超額峰度都相對更加接近0,說明分布的對稱性和厚尾性更加接近于正態分布。

綜上,可以發現在兩個子樣本中,被解釋變量都有較為顯著的差異,能夠在一定程度上證明本文假設的正確性。下面將從多元回歸的角度對上述假設進一步進行檢驗。

(四)實證結果

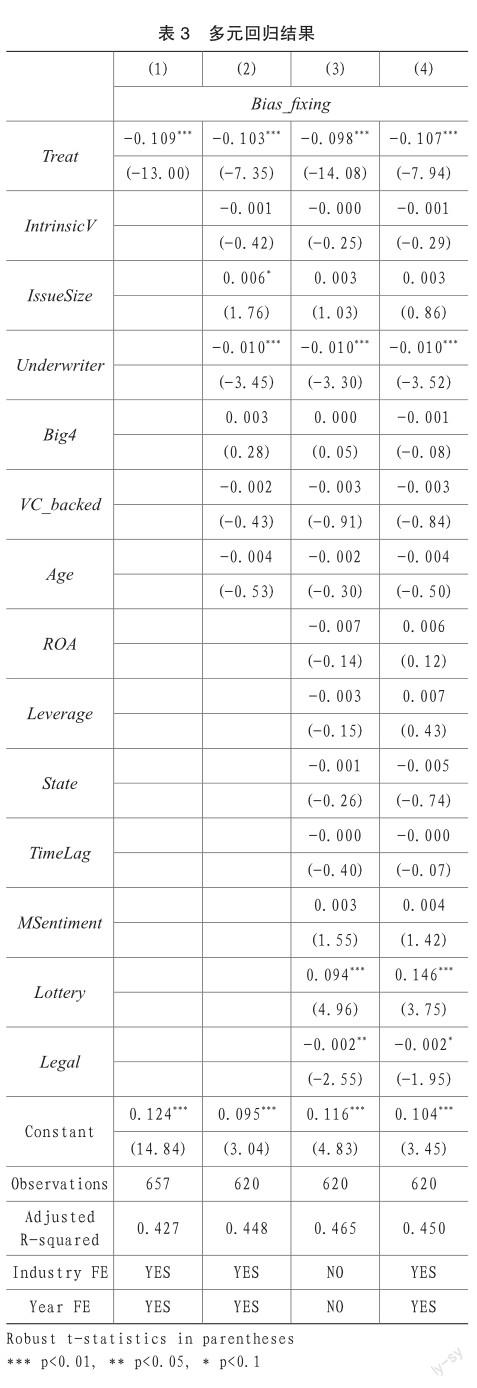

首先檢驗H1。為了驗證在控制其他條件不變的情況下,高剔比例較高時,串謀價格與發行價格更加接近。本文使用Bias_fixing代表串謀價和發行價的貼近程度。表3展示了多元回歸的系數結果,依次加入控制變量和固定效應,并對標準差做行業聚類處理后,Treat的系數依然在99%的置信度水平上顯著,并且系數在經濟意義上也是有意義的,在控制其他條件不變的情況下,串謀價格與發行價的距離在高剔比例較高時相對于比例較低時平均低了10.7%。綜上,實證結果驗證了假設H1的合理性。

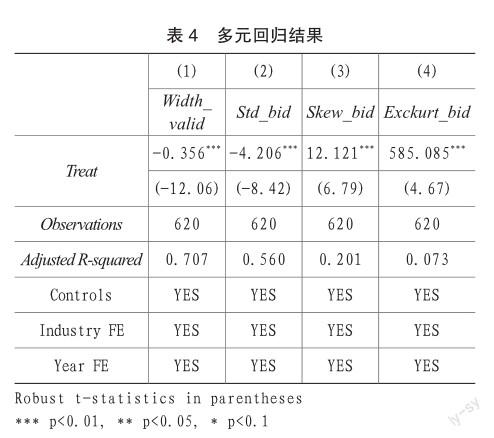

對于假設H2,表4是以詢價報價分布的統計量作為被解釋變量的多元回歸結果,為節省篇幅,省略了控制變量的回歸結果展示。對于有效報價中樞Width_valid和報價標準差Std_bid,解釋變量Treat的回歸系數顯著為負;而對于偏度Skew_bid和超額峰度Exckurt_bid,解釋變量Treat的回歸系數顯著為正。驗證了在控制其他條件不變的情況下,高剔比例較高時,詢價報價的有效報價中樞較短,標準差較小,偏度較大,超額峰度較大的假設。并且對于上述四個被解釋變量,Treat的回歸系數的數值相對較大,具有很強的經濟意義。

為檢驗假設H3,本文使用回歸模型來控制高剔比例以外的其他可能影響新股收益率的因素。表5展示了模型的回歸結果,為節省篇幅,也省略了控制變量的回歸結果展示。其中,第(1)列控制了其他影響IPO抑價率的變量的回歸系數,結果說明在控制其他條件不變的情況下,高剔比例的制度和背后驅使的詢價對象的串謀行為使得IPO抑價率顯著更高,而且平均高了116.7%,具有很強的經濟意義。最后,第(2)列將被解釋變量替換為MR1,即經過指數收益率調整的IPO首日抑價率,可以看到,回歸系數變化不明顯,也是顯著為正的。證明了本文提出的假設H3,即在控制其他條件不變的情況下,高剔比例越高,IPO抑價率越高,說明過高的高剔比例損害了IPO定價效率。

(五)穩健性檢驗

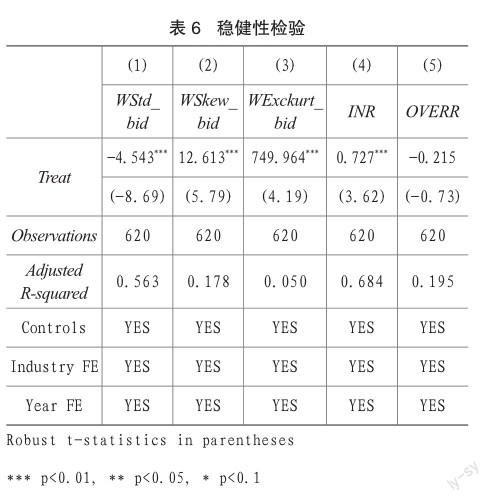

首先,因為詢價報價統計量在使用申購占比加權后更能充分地體現出每次詢價的實際統計性質,所以,為了檢驗假設H2多元回歸結果的穩健型,在表6中,本文使用加權的報價統計量代替表 4的被解釋變量對解釋變量Treat和控制變量進行回歸。結果表明,Treat的回歸系數與表4中對應的回歸系數方向相同,數量級相當,也都在99%的置信水平上顯著,因此進一步驗證了在控制其他條件不變的情況下,高剔比例較高時,詢價報價的標準差較小,偏度較大,超額峰度較大這一結論。

第二,Purnanandam和Swaminathan(2004)提出,IPO首日收益率由兩部分組成,一部分是IPO發行價相對于內在價值的“抑價”,一部分是首日收盤價格相對于內在價值的“溢價”。

為證明本文論述的IPO抑價率隨高剔比例變化而變化的確來源于IPO發行價相對于真正價值的“抑價”而非“溢價”,從一個側面佐證本文的研究結論的穩健性,本文借鑒相關文獻的做法,使用同行業公司的市盈率來估計IPO公司的內在價值(Purnanandam和Swaminathan,2004;宋順林和唐斯圓,2019)。并以此為基礎,分別計算出來這里定義的“抑價率”INR和“溢價率”OVERR。表6的后兩列是將上述兩變量作為被解釋變量的回歸結果,同樣為了節省篇幅,并未展示控制變量的回歸系數。可以看到,表6中第(4)列Treat的回歸系數是顯著為正的,而第(5)列不顯著,說明在高剔比例較高時,是IPO價格相對于真實“價值”的“抑價”程度更高,證明高剔比例的確是通過一級市場定價對IPO抑價率產生的影響;而首日收盤價格相對于真實“價值”的“溢價”程度在高剔比例高低兩側沒有顯著差別。

六、結論與啟示

為探究高剔制度對于注冊制IPO定價效率的影響,本文通過案例分析了高剔制度下參與詢價的投資者的串謀動機,并對該制度對于IPO定價影響的相關推論做了實證檢驗。研究證明,在控制其他條件不變的情況下,高剔比例較高時,IPO抑價率較高,串謀價格與發行價格更加接近,詢價報價分布的有效報價中樞較短,標準差較小,偏度較大,超額峰度大于0,整體分布與自然條件下的正態分布有較大差距。

IPO抑價是IPO定價領域廣泛研究的話題,與已有研究相比,本文驗證了一個新的導致IPO抑價的制度性因素:過高的高價剔除比率是導致市場化定價下IPO抑價嚴重的重要因素。

在實際意義上,本文研究支持了注冊制詢價制度改革的方向,也為今后與注冊制定價制度相關的政策研究提供了一種可行的范式。盡管世界各國的歷史經驗告訴我們,完全客觀的IPO定價很難實現,但理性定價仍然值得期待。從一定程度上講,注冊制改革進程代表著中國資本市場的未來走向,其份量之重,值得被認真研究和推敲每一個細節,從而摸索確立一套最為成熟有效的具有中國特色、適應中國國情的注冊制制度。

主要參考文獻:

[1]劉志遠,鄭凱,何亞南.詢價對象之間是競爭還是合謀——基于IPO網下配售特征的分析[J].證券市場導報,2011:35-44.

[2]彭文平,劉健強.推薦類詢價機構友情報價了嗎 ——基于新股詢價制度第二階段改革的研究[J].經濟評論,2015:144-158.

[3]邵新建,洪俊杰,廖靜池.中國新股發行中分析師合謀高估及其福利影響[J].經濟研究,2018(53):82-96.

[4]宋順林,唐斯圓.首日價格管制與新股投機:抑制還是助長 管理世界,2019(35)211-224.

[5]熊維勤,孟衛東,周孝華.新股詢價發行中的配售規則對IPO抑價的影響.中國管理科學,2006:100-107.

[6]徐浩萍,施海娜,金彧昉.新股定價基礎:歷史業績還是技術創新 ——基于中國創業板市場的研究[J].金融研究,2017:191-206.

[ 7 ] A m i h u d , Y . , H a u s e r , S . , K i r s h , A . , 2 0 0 3 . Allocations,adverse selection,and cascades in IPOs: Evidence from the Tel Aviv Stock Exchange.Journal of Financial Economics 68,137-158.

[8]Baron,D.P.,1982.A Model of the Demand for Investment Banking Advising and Distribution Services for New Issues.The Journal of Finance 37,955-976.

[9]Beatty,R.P.,1989.Auditor reputation and the pricing of initial public offerings.Accounting Review,693-709.

[10]Beatty,R.P.,Ritter,J.R.,1986.Investment banking,reputation,and the underpricing of initial public offerings.Journal of Financial Economics 15,213-232.

[11]Carter,R.,Manaster,S.,1990.Initial Public Offerings and Underwriter Reputation.The Journal of Finance 45,1045-1067.

[12]Carter,R.B.,Dark,F.H.,Singh,A.K.,1998. Underwriter Reputation,Initial Returns,and the Long-Run Performance of IPO Stocks.The Journal of Finance 53,285-311.

[13]Chan,K.,Wang,J.,Wei,K.C.J.,2004.Underpricing and long-term performance of IPOs in China.Journal of Corporate Finance 10,409-430.

[14]Chen,Y.,Wang,S.S.,Li,W.,Sun,Q.,Tong,W. H.S.,2015.Institutional environment,firm ownership,and IPO first-day returns: Evidence from China.Journal of Corporate Finance 32,150-168.

[ 1 5 ] D a i l y , C . M . , C e r t o , S . T . , D a l t o n , D . R.,Roengpitya,R.,2017.IPO Underpricing: A Meta–Analysis and Research Synthesis.Entrepreneurship Theory and Practice 27,271-295.

[16]Daily,C.M.,Trevis Certo,S.,Dalton,D. R.,Roengpitya,R.,2003.IPO Underpricing: A MetaAnalysis and Research Synthesis.Entrepreneurship Theory and Practice 27,271-295.

[17]Fan,G.,Ma,G.,Wang,X.,2019.Institutional reform and economic growth of China: 40-year progress toward marketization.Acta Oeconomica 69,7-20.

[18]Fan,J.,Wong,T.,Zhang,T.,2007.Politically connected CEOs,corporate governance,and Post-IPO performance of China’s newly partially privatized firms☆.Journal of Financial Economics 84,330-357.

[19]Gao,S.,Brockman,P.,Meng,Q.,Yan,X.,2020. Differences of opinion,institutional bids,and IPO underpricing.Journal of Corporate Finance 60.

[20]Gao,S.,Liu,J.,Chan,K.C.,2017.Does the removal of the IPO lockup matter in IPO pricing Finance Research Letters 23,246-252.

[21]Gao,S.,Lu,R.,Ni,C.,2019.Institutional investors’ cognitive constraints during initial public offerings.Journal of Banking & Finance 108.[22]Gao,S.,Meng,Q.,Chan,J.Y.,Chan,K.C.,2018. Cognitive reference points,institutional investors’ bid prices,and IPO pricing: Evidence from IPO auctions in China.Journal of Financial Markets 38,124-140.

[22]Ibbotson,R.G.,1975.Price performance of common stock new issues.Journal of Financial Economics 2,235-272.

[23]Kao,J.L.,Wu,D.,Yang,Z.,2009.Regulations,earnings management,and post-IPO performance: The Chinese evidence.Journal of Banking & Finance 33,63-76.

[24]Krishnan,C.N.V.,Ivanov,V.I.,Masulis,R. W.,Singh,A.K.,2011.Venture Capital Reputation,PostIPO Performance,and Corporate Governance.Journal of Financial and Quantitative Analysis 46,1295-1333.

[25]Li,B.,Liu,Z.,2017.The oversight role of regulators: evidence from SEC comment letters in the IPO process.Review of Accounting Studies 22,1229-1260.

[26]Liu,J.,Uchida,K.,Gao,R.,2014.Legal protection and underpricing of IPOs: Evidence from China. Pacific-Basin Finance Journal 27,163-187.

[27]Ljungqvist,A.,2007.IPO underpricing.Handbook of empirical corporate finance,375-422.

[28]Loughran,T.,Ritter,J.,2004.Why has IPO underpricing changed over time Financial management,5-37.

[29]Megginson,W.L.,Weiss,K.A.,1991.Venture Capitalist Certification in Initial Public Offerings.The Journal of Finance 46,879-903.

[30]Nahata,R.,2008.Venture capital reputation and investment performance☆.Journal of Financial Economics 90,127-151.

[31]Purnanandam,A.K.,Swaminathan,B.,2004.Are IPOs Really Underpriced Review of Financial Studies 17,811-848.

[32]Ritter,J.R.,1984.The" hot issue" market of 1980.Journal of business,215-240.

[33]Ritter,J.R.,Welch,I.,2002.A Review of IPO Activity,Pricing,and Allocations.The Journal of Finance 57,1795-1828.

[34]Rock,K.,1986.Why new issues are underpriced. Journal of Financial Economics 15,187-212.

[35]Shen,Z.,Coakley,J.,Instefjord,N.,2013.Investor participation and underpricing in lottery-allocated Chinese IPOs.Pacific-Basin Finance Journal 25,294-314.

[36]Tian,L.,2011.Regulatory underpricing: Determinants of Chinese extreme IPO returns.Journal of Empirical Finance 18,78-90.

[37]Wang,Z.,Su,B.,Coakley,J.,Shen,Z.,2018. Prospect theory and IPO returns in China.Journal of Corporate Finance 48,726-751.

[38]Welch,I.V.O.,1989.Seasoned Offerings,Imitation Costs,and the Underpricing of Initial Public Offerings.The Journal of Finance 44,421-449.

責編:夢超

猜你喜歡

大經貿(2016年11期)2017-01-06 21:41:45

商情(2016年43期)2016-12-23 13:22:44

對外經貿(2016年9期)2016-12-13 05:01:29

現代法學(2016年6期)2016-12-08 17:20:06

合作經濟與科技(2016年24期)2016-12-07 02:18:09

現代企業文化·理論版(2016年14期)2016-10-21 10:18:12

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年26期)2016-08-10 22:02:57

財稅月刊(2016年2期)2016-05-17 21:26:36

財稅月刊(2016年2期)2016-05-17 21:25:12