互聯(lián)網(wǎng)金融與傳統(tǒng)金融業(yè)風險溢出效應研究

2024-04-29 05:24:11陳為民,張琳,趙艷秋,袁旭宏

邵陽學院學報(自然科學版) 2024年1期

陳為民,張琳,趙艷秋,袁旭宏

摘要:為研究互聯(lián)網(wǎng)金融與傳統(tǒng)金融業(yè)(銀行、證券、保險)之間的相關性和波動影響程度,采用分位數(shù)回歸方法計算CoVaR來度量風險溢出效應。實證結果顯示,互聯(lián)網(wǎng)金融與傳統(tǒng)金融業(yè)均存在風險聯(lián)動性,在處于99%的置信水平下,互聯(lián)網(wǎng)金融對銀行業(yè)的風險溢出效應為正且最大,對保險業(yè)風險溢出效應最小,而證券業(yè)對互聯(lián)網(wǎng)金融存在反向的風險溢出。

關鍵詞:互聯(lián)網(wǎng)金融;風險溢出;分位數(shù)回歸;傳統(tǒng)金融

中圖分類號:F832.4? ? ? ? ? ? ? ? ?文獻標志碼:A

Risk spillover effects of internet finance and traditional finance industry

CHEN Weimin, ZHANG Lin, ZHAO Yanqiu, YUAN Xuhong

(School of Business, Hunan University of Science and Technology, Xiangtan 411201, China)

Abstract: To clarify the risk spillover mechanism between Internet Finance and traditional finance (banks, securities, insurance) and to measure it quantitatively, quantile regression method was used to calculate CoVaR to measure the degree of spillover. The results show that there is a risk linkage between internet finance and traditional financial industries. At 99% confidence level, the risk spillover effect of internet finance on the banking industry is positive and maximum, while the risk spillover effect on the insurance industry is minimal. However, the securities industry has a reverse risk spillover effect on internet finance.

Key words: internet finance; risk overflow; quantile regression; traditional finance

近年來,隨著互聯(lián)網(wǎng)技術的不斷迭代發(fā)展,各行各業(yè)都與互聯(lián)網(wǎng)產生了密切的聯(lián)系、進行了深度的融合,互聯(lián)網(wǎng)金融也在蓬勃發(fā)展。互聯(lián)網(wǎng)金融的出現(xiàn)打破了傳統(tǒng)金融的模式、削弱了信息不對稱、降低了交易成本、提升了市場效率以及促進了資源配置。互聯(lián)網(wǎng)金融于1997年在中國出現(xiàn),并于2013年開始爆發(fā)式增長。不可否認,互聯(lián)網(wǎng)金融在給金融業(yè)帶來新思維和新動力的同時,其產生的風險也成為一個不可忽視的問題,尤其是近年來互聯(lián)網(wǎng)金融的風險事件不斷出現(xiàn),如違約、跑路等類型的風險事件不斷增加。經歷過金融市場風險事件的洗禮,幸存下來的金融機構開始關注風險溢出。《關于促進互聯(lián)網(wǎng)金融健康發(fā)展的指導意見》中指出要注意防范系統(tǒng)性風險。系統(tǒng)性風險是由于非系統(tǒng)性風險外溢引起,因此,在互聯(lián)網(wǎng)金融創(chuàng)新中,防范互聯(lián)網(wǎng)金融經濟外部性風險溢出具有較重要的實際意義。本文采用分位數(shù)回歸方法計算指標值CoVaR,進而測度了互聯(lián)網(wǎng)金融與傳統(tǒng)金融業(yè)之間的風險溢出大小和方向,以事實為依據(jù),助力政府部門職能有的放矢,支持金融行業(yè)發(fā)展。

1文獻綜述與研究假設

1.1文獻綜述

科技的進步使互聯(lián)網(wǎng)技術為傳統(tǒng)金融行業(yè)帶來了極大的便利,為其降低交易成本、拓展?jié)撛诘目蛻簦矌砹瞬豢珊鲆暤娘L險[1]。在傳統(tǒng)金融行業(yè)中,銀行業(yè)由于受到互聯(lián)網(wǎng)金融的沖擊而增加了其風險管理的難度,因此,商業(yè)銀行受到互聯(lián)網(wǎng)金融的風險溢出是正向且顯著的[2], 會導致商業(yè)銀行的破產風險增加[3]。同時,對于銀行的風險承受能力方面,大型商業(yè)銀行在處理互聯(lián)網(wǎng)金融帶來的挑戰(zhàn)時,有更加廣闊的操作空間,且更加穩(wěn)健審慎[4]。另外,由于互聯(lián)網(wǎng)金融資金流向證券市場助長了證券市場的繁榮假象[5]。在保險行業(yè),互聯(lián)網(wǎng)銷售模式的保險產品導致保險業(yè)業(yè)務風險增加,加劇了保險合同的不完整性[6]。前幾年,互聯(lián)網(wǎng)金融模式中的網(wǎng)貸(P2P)市場由于其高風險、高收益的特點得到了迅速發(fā)展,但網(wǎng)貸市場與債券市場的聯(lián)動關系不強,P2P市場與資本市場之間的風險溢出效應不顯著[7]。另外,商業(yè)銀行會接受來自P2P網(wǎng)貸市場的單向風險溢出,保險業(yè)對P2P網(wǎng)貸市場存在風險傳遞[8]。

1.2研究假設

1.2.1互聯(lián)網(wǎng)金融與銀行業(yè)

銀行業(yè)在我國傳統(tǒng)金融業(yè)中占有不容忽視的地位,國家對于銀行的監(jiān)管力度大且規(guī)范,其自身的風險會小于傳統(tǒng)金融業(yè)中的其他行業(yè)。互聯(lián)網(wǎng)金融由于近年來的快速發(fā)展,給銀行業(yè)帶來了轉型機會,同時也承擔著來自互聯(lián)網(wǎng)金融的負面風險。互聯(lián)網(wǎng)金融的出現(xiàn),如第三方支付,對于投資者來說豐富了市場參與主體的資金投資選擇項,對銀行業(yè)的存取款業(yè)務是競爭“威脅”。但銀行業(yè)可以發(fā)展互聯(lián)網(wǎng)金融的部分業(yè)務,同時這也面臨著風險,例如網(wǎng)貸平臺中的客戶同時也是銀行的消費貸客戶,一旦客戶在網(wǎng)貸平臺中違約,都會造成銀行資金的大量流失。除此之外,銀行業(yè)會因為引入互聯(lián)網(wǎng)金融業(yè)的業(yè)務而面臨更多的信息安全風險、技術風險,比如傳統(tǒng)銀行開展網(wǎng)絡銀行業(yè)務,如果風險防范不到位,遭遇黑客入侵,可能會使得客戶信息泄露;或者技術操作不當,可能會使網(wǎng)上銀行商城面臨崩潰。

假設1:在互聯(lián)網(wǎng)金融與銀行業(yè)之間的風險來源是互聯(lián)網(wǎng)金融,而銀行業(yè)是風險溢出的被動接受方。

1.2.2互聯(lián)網(wǎng)金融與證券業(yè)

證券業(yè)與互聯(lián)網(wǎng)金融業(yè)之間的業(yè)務往來并沒有像銀行業(yè)那么清晰和直接,但是存在明顯聯(lián)動,投資者的資金在兩者之間流動,此少彼多。股票是證券的典型品種之一,股票市場作為經濟政策的晴雨表,引發(fā)了大量資金的涌入,但同時很多投資者借錢融資炒股,導致杠桿幅度可高達10倍,很多配資公司通過違規(guī)操作,使得股價非理性大幅上升,證監(jiān)會出面管控刺破價值泡沫,股票市場的行情惡化可能會外溢風險至互聯(lián)金融市場,因為兩個市場的參與者可能因為在股票市場的資金大幅縮水,進而對互聯(lián)網(wǎng)金融業(yè)產生不利影響。但對于證券行業(yè)中的債券業(yè)的影響可能較小,互聯(lián)網(wǎng)金融業(yè)的參與者主要是個人投資者或者小微企業(yè),而債券業(yè)的參與者則大多是大中型企業(yè),這兩者之間的交叉業(yè)務較少。結合前述,互聯(lián)網(wǎng)金融與證券業(yè)存在替代效應,當投資者在尋求利益最大化投資組合以及互聯(lián)網(wǎng)金融產品處于負面風險狀態(tài)時,其對證券行業(yè)的替代性會減小,但當互聯(lián)網(wǎng)金融業(yè)觸發(fā)系統(tǒng)性風險時,證券業(yè)理應受到影響,但影響程度不定。

假設2:互聯(lián)網(wǎng)金融對證券業(yè)存在單向風險溢出,但影響程度會低于互聯(lián)網(wǎng)金融對銀行業(yè)的風險溢出效應。

1.2.3互聯(lián)網(wǎng)金融與保險業(yè)

互聯(lián)網(wǎng)金融業(yè)一方面為保險業(yè)帶來了機遇,另一方面也成為其轉型發(fā)展的挑戰(zhàn)。互聯(lián)網(wǎng)金融與保險業(yè)之間的風險主要來自傳統(tǒng)保險業(yè)對于互聯(lián)網(wǎng)技術的依托應用,二者風險直接由業(yè)務往來傳導,呈現(xiàn)出互補效應。當互聯(lián)網(wǎng)金融業(yè)產生風險溢出時候,互聯(lián)網(wǎng)保險業(yè)勢必因為互聯(lián)網(wǎng)風險外溢而產生負面風險。此外,保險業(yè)還具備其業(yè)務本身應有的傳統(tǒng)風險,再加之互聯(lián)網(wǎng)金融業(yè)的新型金融風險可能會增強風險溢出效應。對于互聯(lián)網(wǎng)金融與傳統(tǒng)金融業(yè)之間的風險溢出機制,市場參與主體依舊會選擇利益最大化的投資組合,當市場經濟態(tài)勢處于負面情況下,市場恐慌情緒可能會蔓延,再加之非理性的羊群行為,可能會使得不同市場參與者對互聯(lián)網(wǎng)金融與互聯(lián)網(wǎng)保險行業(yè)存在相似的市場預期,間接使得互聯(lián)網(wǎng)金融的風險外溢至互聯(lián)網(wǎng)保險行業(yè)。當保險行業(yè)出現(xiàn)負面風險時,也可能會產生流動性風險至互聯(lián)網(wǎng)金融業(yè)。另外,由于互聯(lián)網(wǎng)金融業(yè)中的某些平臺缺乏經營資質和證明,可能會使得保險業(yè)在與之進行合作時,會加大自身風險。最后與保險業(yè)相比,互聯(lián)網(wǎng)金融業(yè)更易引發(fā)系統(tǒng)性風險,當其發(fā)生時,與之有業(yè)務往來的保險業(yè)業(yè)務將受到影響。

假設3:互聯(lián)網(wǎng)金融對保險業(yè)存在單向的風險溢出,且風險溢出居于互聯(lián)網(wǎng)金融業(yè)對銀行以及對證券行業(yè)的中間。

2方法與實證

2.1CoVaR模型

在一定的顯著性水平q和給定的時間段內,在險價值(VaR)是指金融市場或行業(yè)因利率、匯率等市場風險因子可能遭受的最大損失,

PΔR≤VaR=q(1)

式中:P表示概率;ΔR表示金融市場或行業(yè)資產在給定時間段內的收益。

在給定的置信水平1-q和一定時間段內,條件在險價值(CoVaR)表示為當金融行業(yè)或市場損失為VaR時,其他金融行業(yè)或市場將受到的最大可能損失。假設金融行業(yè)或市場j在將來具體時間段的損失為CoVaR,則在1-q的置信度下,其他金融行業(yè)或市場i在j處于VaRiq損失下的最大可能損失表示為CoVaRi,jq,具體表示見式(2),

PRi≤CoVaRi,jq|Rj=VaRjq=q(2)

式中:Ri與Rj分別表示金融行業(yè)或市場i與j的收益/損失。

風險溢出效應的度量,即金融行業(yè)或市場j對i的貢獻定義為ΔCoVaRi,jq,金融市場或行業(yè)j對i的風險溢出效應的測度實際上是金融行業(yè)或市場i在j的投資收益處于其VaR風險狀態(tài)下的風險增加值,其計算公式為

CoVaRi,jq=CoVaRi,jq-VaRiq(3)

式中:VaRiq表示行業(yè)或市場i不考慮溢出風險時的無條件在險價值。由于ΔCoVaRi,jq不能明顯反映出風險溢出,為便于比較,對ΔCoVaRi,jq量綱標準化,風險溢出效應的度量值由計算得出金融市場或行業(yè)j對i的風險溢出比重PCoVaIRi,jq來表示,其表達式為

PCoVaR,i,jq=ΔCoVaRi,jqVaRiq×100%(4)

2.2基于分位數(shù)回歸計算CoVaR

金融時間序列普遍“尖峰厚尾”,且存在異方差,所以基于最小二乘法思想的線性回歸并不適用,而分位數(shù)回歸(quantile regression,QR)可以彌補最小二乘法線性回歸的缺陷,它根據(jù)因變量的條件分位數(shù)對自變量進行回歸,且不對殘差做任何假設。

假設隨機變量Y的分布函數(shù)為

Fy=PY≤y(5)

其q分位數(shù)定義為其概率分布滿足F(y)≥q的最小y值,它的計算公式為

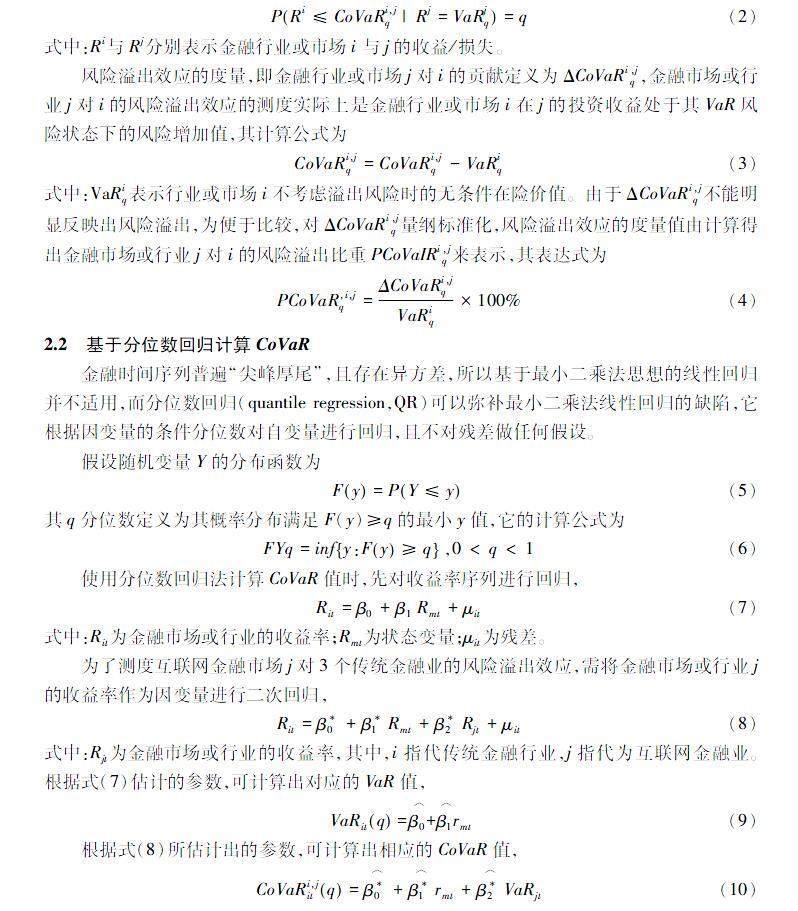

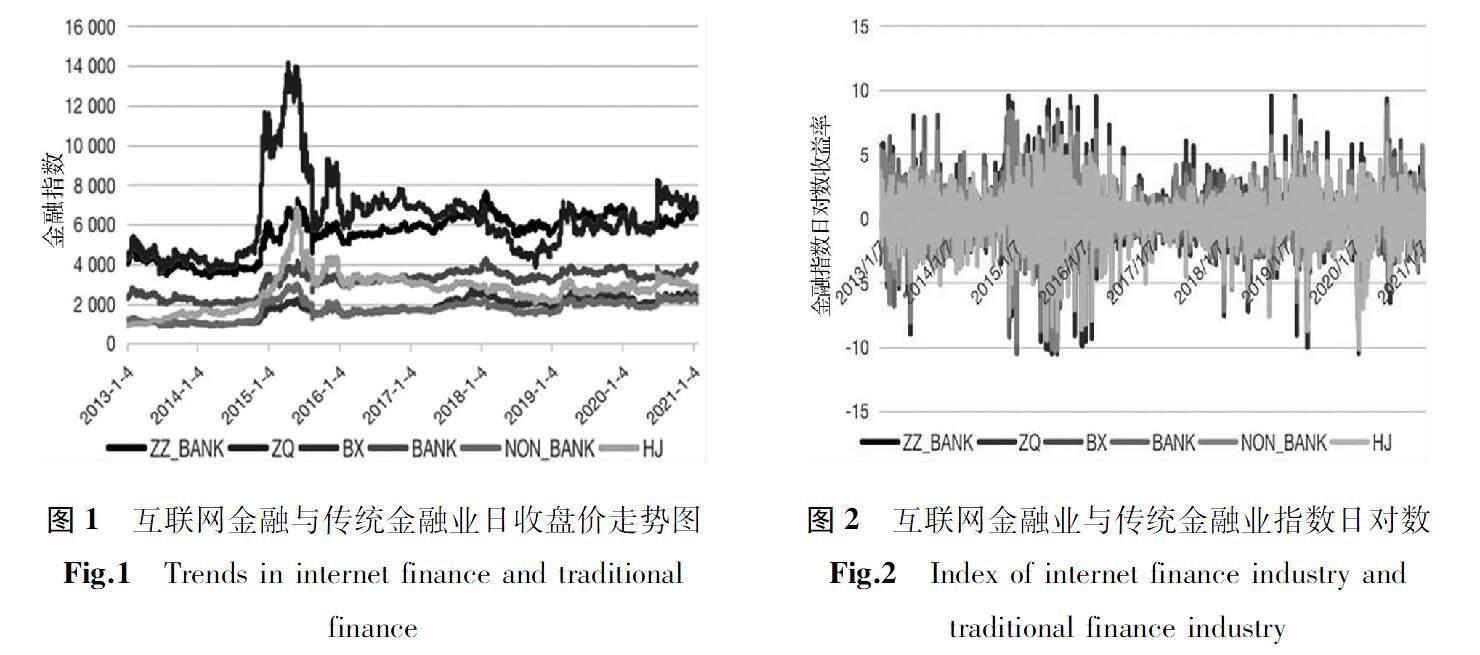

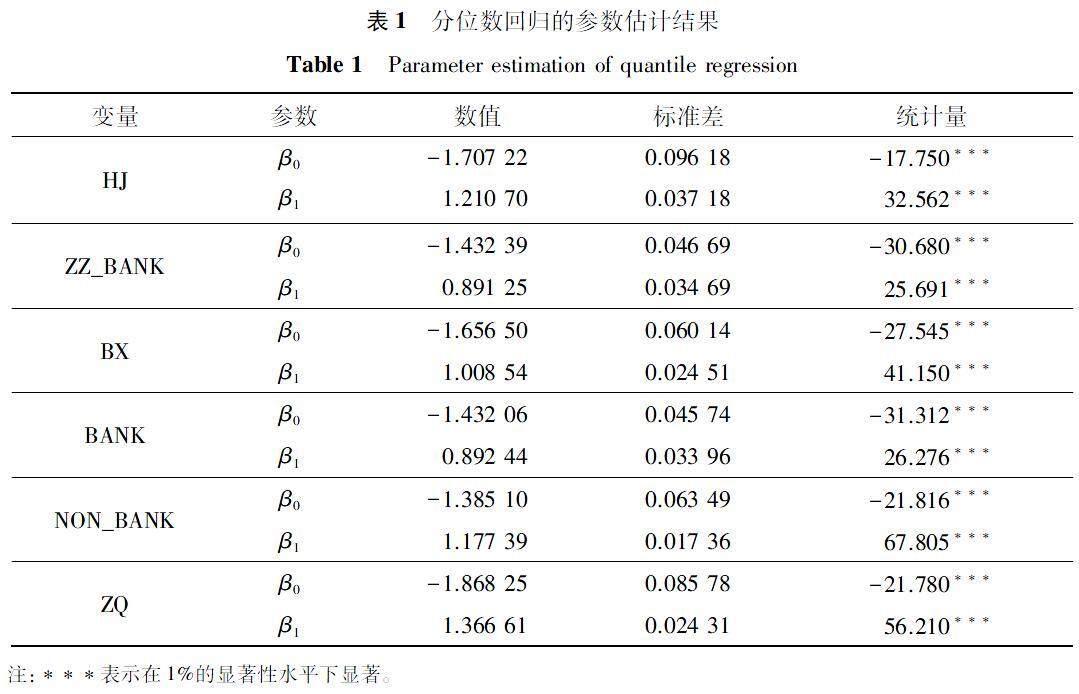

FYq=infy:Fy≥q,0 使用分位數(shù)回歸法計算CoVaR值時,先對收益率序列進行回歸, Rit=β0+β1Rmt+μit(7) 式中:Rit為金融市場或行業(yè)的收益率;Rmt為狀態(tài)變量;μit為殘差。 為了測度互聯(lián)網(wǎng)金融市場j對3個傳統(tǒng)金融業(yè)的風險溢出效應,需將金融市場或行業(yè)j的收益率作為因變量進行二次回歸, Rit=β*0+β*1Rmt+β*2Rjt+μit(8) 式中:Rjt為金融市場或行業(yè)的收益率,其中,i指代傳統(tǒng)金融行業(yè),j指代為互聯(lián)網(wǎng)金融業(yè)。根據(jù)式(7)估計的參數(shù),可計算出對應的VaR值, VaRitq=β0︿+β1︿rmt(9) 根據(jù)式(8)所估計出的參數(shù),可計算出相應的CoVaR值, CoVaRi,jitq=β*0︿+β*1︿rmt+β*2︿VaRjt(10) 3實證研究 3.1數(shù)據(jù)選取及其基本特征 互聯(lián)網(wǎng)金融行業(yè)采用中證指數(shù)的互聯(lián)金融指數(shù)來表示,銀行業(yè)采用申萬行業(yè)指數(shù)中的申萬銀行指數(shù)、非銀行傳統(tǒng)金融業(yè)采用申萬非銀行金融機構指數(shù)來表示。此外,考慮到傳統(tǒng)金融行業(yè)的常見類別,進一步選取申萬證券行業(yè)指數(shù)以及中證方正富邦保險主題指數(shù)以及中證銀行指數(shù)為研究對象。狀態(tài)變量選取上證綜合指數(shù)反映整個金融市場的狀況。控制變量選取申萬保險指數(shù)和中證證券指數(shù),限于篇幅原因,不進行控制變量數(shù)據(jù)報告。指數(shù)價格樣本為2013年1月4日至2021年1月29日。數(shù)據(jù)均來自Wind數(shù)據(jù)庫。 在剔除各市場缺失的日度數(shù)據(jù)后,經整理每個指數(shù)均包含1 965個交易日的價格數(shù)據(jù),研究采用對數(shù)收益率。根據(jù)公式 Rit=100×(InPit-InPi(t -1))(11)得到,Rit為金融市場或機構i第t個交易日的收益率,Pit為金融市場或機構i第t個交易日的收盤價,Pi(t -1)為金融市場或機構i第t-1個交易日的收盤價。HJ、ZZ_BAKN、BX、BANK、NON_BANK、ZQ和SZ分別代表互聯(lián)網(wǎng)金融的收益率、中證銀行指數(shù)(399 986)、中證保險主題指數(shù)(399 809)的收益率、申萬銀行指數(shù)(801 780.SI)、申萬非銀行指數(shù)(801 790.SI)、申萬證券行業(yè)指數(shù)(399 707)以及上證綜合指數(shù)收益率。 互聯(lián)網(wǎng)金融指數(shù)與傳統(tǒng)金融行業(yè)指數(shù)日收盤價走勢和日對數(shù)收益率時序圖分別見圖1和圖2。 由圖1可以看出,在樣本期內互聯(lián)網(wǎng)金融市場與傳統(tǒng)金融市場存在明顯的趨勢上升和趨勢下降特征,而且各行業(yè)指數(shù)波動幅度相近:牛市時波動較大,熊市時波動較小,且具有一定的風險聯(lián)動特性。2014年7月,互聯(lián)網(wǎng)金融業(yè)與傳統(tǒng)金融業(yè)指數(shù)開始大幅上漲,直至2015年6月回落。這是因為國家出臺了一系列降息降準措施,讓居民將儲蓄投資于股市,以振興實體經濟。這一時期,互聯(lián)網(wǎng)金融和傳統(tǒng)金融行業(yè)發(fā)展迅速,但由于杠桿力度大,傳統(tǒng)金融業(yè)中的股市下跌速度也較快,利好行情持續(xù)不到一年;2016年之后進入市場負面期,2018年進入危機震蕩期,價格下行趨勢明顯。此外,在傳統(tǒng)金融行業(yè)中,保險業(yè)指數(shù)相對較低的價格和相對穩(wěn)定的趨勢表明我國保險業(yè)有很大的發(fā)展空間。其他金融業(yè)指標有更高的價格和更大的波動,其中證券行業(yè)是最突出的,這符合證券行業(yè)的資本市場活動。另外,收益率序列均在0附近波動,且序列具有明顯的集群效應,符合金融時間序列的特點。 3.2風險溢出值的計算 3.2.1在險價值VaR的計算 使用分位數(shù)回歸法計算CoVaR值時,首先按式(7)對收益率序列進行回歸,選擇較為常用的95%置信水平,對應顯著性水平為5%,進行分位數(shù)回歸,得到參數(shù)估計結果見表1。 根據(jù)式(7)估計出參數(shù),將表2中估計的參數(shù)代入式(9)計算,得出分位數(shù)為0.05時各指數(shù)收益率在的VaR值序列。 3.2.2CoVaR值的計算 根據(jù)式(8),分位數(shù)q取為0.05,進行二次分位數(shù)回歸時,參數(shù)估計值見表3。 為了測度互聯(lián)網(wǎng)金融市場j對3個傳統(tǒng)金融業(yè)的分析溢出效應,需將金融市場或機構i與j的收益率作為因變量進行二次回歸,將表3中估計的參數(shù)帶入式(10)計算,計算出在分位數(shù)為0.05時各指數(shù)收益率的CoVaR。 3.2.3風險溢出值的計算結果 在得到每個行業(yè)的VaR以及當互聯(lián)網(wǎng)金融處于極端風險時傳統(tǒng)金融業(yè)的CoVaR后,運用式(3)和式(4),得出互聯(lián)網(wǎng)金融對傳統(tǒng)金融業(yè)的風險溢出值,本文在具體計算過程中,在計算出的VaR序列與CoVaR序列取中位數(shù),并將其中位數(shù)帶入上述公式進行計算,得到互聯(lián)網(wǎng)金融對傳統(tǒng)金融業(yè)的風險溢出值。具體計算結果見表4。 從表2可以看出,證券行業(yè)的在險價值最高,銀行業(yè)的在險價值最小,互聯(lián)網(wǎng)金融的在險價值僅次于證券行業(yè),互聯(lián)網(wǎng)金融和證券業(yè)的高風險價值與其存在一定程度風險的行業(yè)特性有關,而銀行由于國家干預監(jiān)管到位,其抗風險能力較強[9],因此,銀行業(yè)的在險價值比較小;非銀行業(yè)的在險價值整體最小,表明對于傳統(tǒng)金融業(yè)的研究不可以以某一個統(tǒng)一指數(shù)來表示,否則會使得結果出現(xiàn)誤判。 在風險溢出值的計算結果上,首先,互聯(lián)網(wǎng)金融與銀行、保險、證券等傳統(tǒng)金融業(yè)之間存在風險溢出。其次,當互聯(lián)網(wǎng)金融處于極端風險條件下,會加大對傳統(tǒng)銀行業(yè)中的銀行、保險業(yè)的風險承擔,其中兩個銀行指數(shù)都表明對銀行的風險溢出值最大,假設1得證。對保險行業(yè)的也呈負向效應,假設3得證;但需承擔來自證券行業(yè)的正向風險溢出達8%,互聯(lián)網(wǎng)金融對于證券業(yè)來講是處于風險溢出的接受者地位。雖然這與假設2即互聯(lián)網(wǎng)金融對證券業(yè)的單向風險溢出相悖,實證研究表明,互聯(lián)網(wǎng)對證券業(yè)的風險溢出值最小,表明互聯(lián)網(wǎng)金融對證券業(yè)的風險溢出要弱于證券業(yè)對于互聯(lián)網(wǎng)金融的風險溢出,原因可能是證券業(yè)的典型品種股票在2015年股市價格波動較大,導致其自身風險加大。另一方面,由于風險溢出存在時滯性,風險因子的累計爆發(fā)使得整體時間段的風險溢出表現(xiàn)為外溢到其他市場,綜上可以解釋證券業(yè)對互聯(lián)網(wǎng)金融產生的正向風險溢出。 3.2.4實證結果的有效性檢驗 KUPIEC檢驗是目前在處理模型風險中最為常用的有效性檢驗方法[10],該檢驗的思想是將估計的CoVaR與各指數(shù)的實際收益比較,如果資產的實際收益大于CoVaR,則記為1,表示失敗事件,反之,如果資產的實際損失小于CoVaR的值,則記為0,表示成功事件。它通過判斷實際失敗率是否與預期失敗率顯著不同來檢驗CoVaR模型的有效性。如果模型有效,那么實際的失敗事件占比應該與預期的失敗率是一致的,按以下公式計算失敗天數(shù)N。 N=∑Tt=1It,It=1,rt 式中:失敗率P=N/T,T為樣本天數(shù)。假設CoVaR的置信水平為(1-α),預期的失敗率為α,原假設為H0:P=α,備擇假設為H1:P≠α,KUPIC指出對原假設最合適的檢驗是似然比檢驗LR(Likelihood Ratio,LR),服從自由度為1的卡方X21分布, LR=2log1-pT-NPpN-log1-αT-NαN~χ21(1-α)(13) 式中:N為失敗天數(shù);P為實際失敗率;α為預期失敗率。若LR>X21(1-α),則拒絕原假設,即認為VaR無效,若LR≤X21(1-α),則不能拒絕原假設,表明所檢驗的CoVaR模型估計CoVaR的能力與預期一致或者接近預期,模型的有效性得到確認,查表可得,X12(0.95)=3.841,X21(0.99)=6.635。另外,失敗頻率檢驗的非拒絕域,見表5。 KUPIEC失敗頻率檢驗法認為如果失敗率小于選定的顯著性水平或者實際失敗次數(shù)在可接受之內域,則說明表明模型有效,經驗證,在95%的數(shù)據(jù)水平上,模型是有效的。 4結論 互聯(lián)網(wǎng)金融與傳統(tǒng)金融之間存在風險聯(lián)動性。在99%的置信水平下,互聯(lián)網(wǎng)金融業(yè)對銀行業(yè)的風險溢出效應最大,對保險業(yè)風險溢出效應最小,而證券業(yè)對互聯(lián)網(wǎng)金融存在反向的風險溢出。因此,互聯(lián)網(wǎng)金融風險防范任重道遠,應該努力建立起風險防范機制,做好證券市場的風險防范工作,如建立證券市場的風險因子體系;監(jiān)管當局應該從互聯(lián)網(wǎng)金融與傳統(tǒng)金融微觀風險溢出機制的3個渠道出發(fā),提高投資主體心智,理性決策,盡量避免盲目的羊群行為,導致市場風險惡化;根據(jù)宏觀經濟政策建立起不確定性預警機制,延長或提前規(guī)劃風險池;各金融行業(yè)應多加注意證券業(yè)的風險,合理管控,增加政府干預力度,同時增加市場交易透明度,防范“黑箱”風險的產生;在傳統(tǒng)金融業(yè)與互聯(lián)網(wǎng)金融行業(yè)的合作過程中要把握適度原則,保持一定邊界,減少風險傳染。 參考文獻: [1]AGARWAL S, HAUSWALD R. Distance and private information in lending[J].The Review of Financial Studies, 2010, 23(7): 2757-2788. [2]翁志超, 顏美玲. 互聯(lián)網(wǎng)金融對商業(yè)銀行的系統(tǒng)性風險溢出效應測度[J]. 統(tǒng)計與決策, 2019, 35(22): 159-163. [3]戴國強, 方鵬飛. 利率市場化與銀行風險: 基于影子銀行與互聯(lián)網(wǎng)金融視角的研究[J]. 金融論壇, 2014, 19(8): 13-19, 74. [4]郭品, 沈悅. 互聯(lián)網(wǎng)金融加重了商業(yè)銀行的風險承擔嗎? : 來自中國銀行業(yè)的經驗證據(jù)[J]. 南開經濟研究, 2015(4): 80-97. [5]何啟志, 彭明生. 互聯(lián)網(wǎng)金融、股票市場與中小企業(yè)發(fā)展[J]. 財政研究, 2017(9): 88-101. [6]譚媛媛, 孫蓉. 互聯(lián)網(wǎng)保險契約不完全性的利益沖突及其防范機制[J]. 保險研究, 2018(1): 112-127. [7]劉鏡秀, 門明. P2P網(wǎng)絡借貸市場對資本市場的風險溢出效應[J]. 技術經濟, 2016, 35(11): 97-104. [8]楊文華, 盧露, 周凱. P2P網(wǎng)貸市場與傳統(tǒng)金融機構風險溢出效應分析[J]. 統(tǒng)計與決策, 2021, 37(1): 149-152. [9]李蒼舒, 沈艷. 數(shù)字經濟時代下新金融業(yè)態(tài)風險的識別、測度及防控[J]. 管理世界, 2019, 35(12): 53-69. [10]KUPIEC P H. Techniques for verifying the accuracy of risk measurement models[J]. The Journal of Derivatives, 1995, 3(2): 73-84.

猜你喜歡

現(xiàn)代經濟信息(2016年19期)2016-10-20 18:17:34現(xiàn)代經濟信息(2016年19期)2016-10-20 18:15:24中國市場(2016年35期)2016-10-19 02:37:00商場現(xiàn)代化(2016年22期)2016-10-18 20:54:08商場現(xiàn)代化(2016年22期)2016-10-18 20:00:08中國市場(2016年33期)2016-10-18 13:43:03中國市場(2016年33期)2016-10-18 12:58:55商(2016年27期)2016-10-17 05:57:47大眾理財顧問(2016年9期)2016-10-11 17:05:02大眾理財顧問(2016年9期)2016-10-11 17:04:21