日本核廢水排海對我國水產品進出口的影響及對策研究

2024-05-14 15:54:07盧柳匣楊文華黃昭瑩

中國商論 2024年9期

關鍵詞:食品安全

盧柳匣 楊文華 黃昭瑩

摘 要:日本政府宣布核廢水排海,其生產的水產品安全性難以保證,中國政府禁止進口日本水產品勢必對中日水產品進出口貿易產生重要影響,主要包括對我國出口市場的沖擊、進口安全風險的加劇及對日貿易政策的調整。基于2015—2023年中日水產品貿易現狀,本文運用對比分析法分析2023年我國對日本水產品進出口月度數據,研究核廢水排海前后中日水產品進出口的變化情況,發現禁止進口日本水產品對我國水產品貿易既是挑戰又是機遇,據此本文提出可以通過建立嚴格的核污染水監管機制、加強海洋環境管理與保護工作、發展國內水產品等策略降低核廢水造成的不良影響,以供參考。

關鍵詞:水產品;中日貿易;核廢水排海;漁業;食品安全

本文索引:盧柳匣,楊文華,黃昭瑩.<變量 2>[J].中國商論,2024(09):-061.

中圖分類號:F752.6 文獻標識碼:A 文章編號:2096-0298(2024)05(a)--05

日本核廢水排海問題已引起全球性的關注,并給全球海產品市場帶來了重大威脅。海產品貿易對全球海洋經濟及居民生計都有著至關重要的影響,對于我國這樣的水產品貿易大國更是如此。2023年8月24日起,海關總署將全面暫停進口原產地為日本的水產品(包括食用水生動物),在此背景下,中日水產品的產業內貿易近乎終止,作為水產品出口大國,我國的水產品貿易規模和貿易走向會受到怎樣的影響?本文著眼于我國近年來水產品進出口相關數據,對以上問題進行回答,并給出應對策略。

1 我國水產品進出口現狀

1.1 我國水產品出口現狀

1.1.1 主要出口品種

2015—2023年,我國水產品主要出口品種并未發生巨大變化。2015年我國水產出口的主要品類分別是034類(鮮、冷、凍魚片及其他魚肉)、037類(活、鮮、冷、凍、干、鹽腌、鹽漬、熏制的帶殼或去殼軟體動物)、033類(凍魚,但品目03.04的魚片及其他魚肉除外)水產品,2023年出口的主要品類仍然是這三類,其中034類水產品成為我國第一大出口品類,出口額相較2015年擴大了0.78倍。

1.1.2 出口市場規模

我國是全球最大的水產品生產國,產量超過全球總產量的40%。2015—2023年,我國水產品出口量不斷下降,由2015年的13.32億美元降至2023年的10.42億美元,平均每年下降2.7%。但是,這樣的下降趨勢可能暫停,在日本排放核廢水后,其生產的水產品在國際消費市場上的需求一落千丈,而我國作為全球最大的水產品生產國,世界各國可能選擇從我國進口水產品。

2015年,日本、美國、中國香港、韓國、泰國是我國五大水產品出口市場,對這五個國家或地區的出口總額占水產品出口總額的55.76%,到2023年,我國水產品出口市場的前五名為日本、韓國、美國、香港地區和菲律賓,對這些國家或地區的出口總額僅占水產品出口總額的53.84%。2015年和2023年我國水產品出口貿易額第一位的都是日本,足以說明日本是我國水產品出口主要目的地國家;占比下降1.91%,說明我國水產出口市場較為固化,在出口貿易伙伴和出口份額上都沒有較大變化,隨著日本將核廢水排入海洋,在很大程度上會影響水產品的全球貿易格局。

1.2 我國水產品進口現狀

1.2.1 主要進口品種

2015—2023年,我國水產品主要進口品種發生一定變化,2015年主要進口的前三位為033、036(活、鮮、冷、凍、干、鹽腌、鹽漬、熏制的帶殼或去殼甲殼動物)、037類水產品,然而2023年036類水產品成為我國第一大進口品種,033類水產品成為第二大進口品種。觀察各類水產品進口額占水產品總進口額的比例可以發現,2015—2018年033類水產品占比最高,2018年033類水產品占比被036類水產品反超,直到2023年一直保持著占比第一的位置。

1.2.2 進口市場規模

我國水產品進口規模不斷擴大,已成為全球第一大水產品貿易國、第一大出口國和第二大進口國,水產品進口僅次于美國,是世界水產品貿易增長的主要動力。2015年,水產品前五大進口來源地為俄羅斯、美國、加拿大、新西蘭、挪威,這五個國家的進口總額占水產品進口總額的55.27%;2023年為厄瓜多爾、俄羅斯、加拿大、印度、美國,占比為54.23%。我國水產品進口來源地更加多樣化,全球市場上不斷涌現新的具有競爭力的商品,增加了我國進口水產品的選擇。

2 中日水產品貿易規模

2.1 2015—2023年中日水產品貿易規模

我國豐富的水產品資源自2022年起穩居全球水產品出口第一的位置,在水產品對外貿易上,日本是我國最重要的貿易合作伙伴,我國對日本在水產品的出口和進口上有著不同的發展規模。

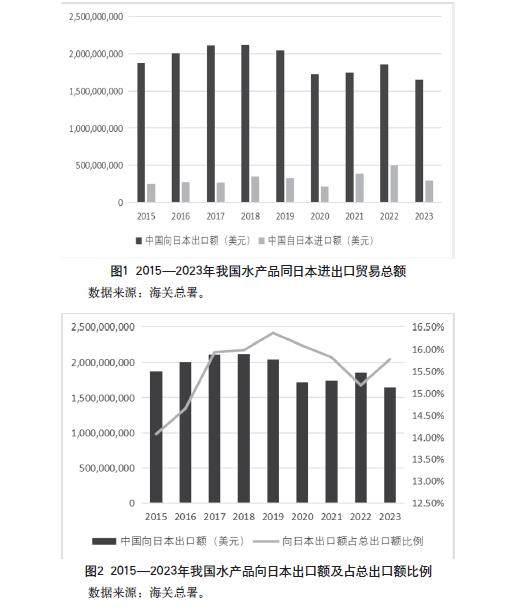

海關總署2015—2023年我國水產品同日本進出口數據顯示(見圖1),我國向日本出口水產品的出口額遠遠大于我國自日本進口水產品的數額,2020年出口額達到進口額的8倍,對于與日本的水產品貿易,我國一直保持著高額順差。

2015—2023年,我國向日本出口水產品數據顯示(見圖2),我國對日本水產品出口額呈現正負增長交替的態勢,出口額從2015年的1.87億美元下降到2023年的1.64億美元,總計下降12.28%;我國水產品對日出口額占對全球出口額的比例從2015的14.07%上升到2023年的15.78%。2019—2022年,受新冠疫情的影響,我國向日本水產品出口額占總產品出口額的比例不斷下降,新冠疫情結束后才恢復正增長,但仍未達到最高增速水平。2015—2023年,我國水產品對日出口額占對全球出口額的平均比例是15.54%,即我國是日本水產品進口的主要來源。

2015—2023年,我國自日本進口水產品數據顯示(見圖3),我國對日本的水產品進口額同樣呈現出正增長和負增長交替的情形,2022年進口額最高達到0.51億美元,進口額最低則出現在2020年為0.4億美元。我國水產品自日進口額占對全球進口額的比例整體呈現下降趨勢,特別是2022—2023年下降比率高達-40.72%,這是由于日本不顧國際社會反對排放核廢水,而我國立刻采取禁止從日本進口水產品的應對措施。2015—2023年,我國水產品自日進口額占對全球進口額的平均比例是2.81%。綜上,我國進口的水產品僅很少一部分來源于日本,日本不是我國水產品進口的主要來源。

綜上,雖然我國水產品貿易出現出口量下降和進口量上升的情況,但是我國在水產品貿易中仍是日本主要的進口市場;相比之下,日本并不是中國水產品主要的進口市場。我國水產品貿易巨大的貿易順差依舊是中日水產品的貿易特征,必然導致在日本排放核廢水事件后中日水產品貿易在結構和方向上發生巨大變化。

2.2 日本排放核廢水前后中日水產品貿易額對比

從2023年8月我國禁止從日本進口水產品開始,中日水產品貿易數據的變化和走勢對我國水產品產業的政策方向和貿易格局極為重要,本文從出口和進口兩方面進行分析。

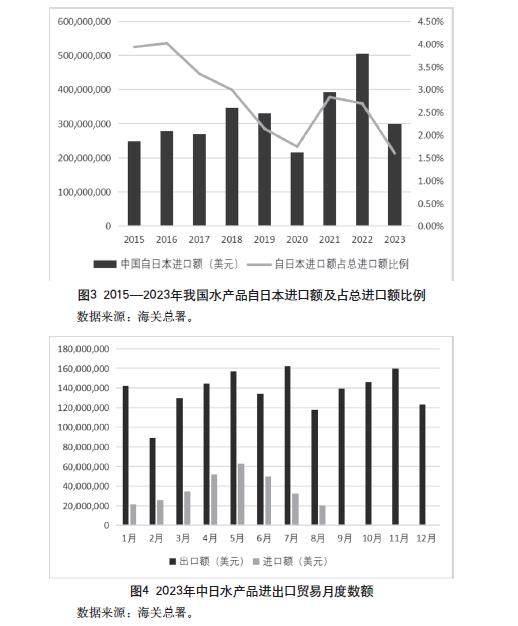

2023年中日水產品進出口月度數據顯示(見圖4)。在出口額變化方面,重點關注8月后數額的變化,可以發現8—11月我國對日本水產品出口數額不斷上漲,而11—12月出現下降,出口數額上漲的一部分原因是日本大部分民眾對本土生產的海產品有所顧慮,不選擇本土產品反而更傾向較為安全的進口水產品,另一部分原因是核廢水排海后日本很多水產捕撈工作暫停,導致本土水產品供應不足,需要通過進口水產品彌補供給不足的空缺。

在進口額變化方面,我國海關總署的統計數據中未記載9月、11月、12月單月的水產品進口額,因此默認為0。由此可以發現,自2023年8月宣布禁止進口日本水產品后,9—12月中僅有10月33.2萬美元的進口額,較2022年10月的進口額減少99.3%。我國水產品進口來源地將發生改變,原本從日本進口的水產品空缺可以使用國內生產的水產品或從其他國家進口來填補。

短期來看,全球消費者擔心日本水產品安全問題而選擇從其他國家進口水產品,有利于中國搶占日本水產品全球市場份額,擴大中國水產品出口;但長期來看,我國與日本地理位置相鄰,隨著核廢水不斷的擴散,可能引發國際市場對中國水產品質量的擔憂。貿易伙伴可能提高對中國水產品的檢驗標準,采取更為嚴格的措施,甚至可能出現對進口的限制,可能導致我國水產品出口受到影響,造成貿易困境。

綜上所述,核廢水排海事件對我國水產品進出口產業既是挑戰又是機遇,日本的排海決策對國內消費者的選擇和信心帶來一定的挑戰,然而,無論是來自淡水環境的水產品還是其他國家的水產進口,都可以在一定程度上替代日本水產進口,這種替代作用為國內水產市場提供了調整和升級的機會。

2.3 日本排放核廢水后中國水產品貿易格局變化

2.3.1 主要貿易國的變化

2023年8月日本宣布排放核廢水以來,中國水產品貿易的態勢經歷了明顯的變化。在出口方面,2023年8—12月,中國水產品的出口目的國發生了一定的變動,前五出口目的國反復在日本、美國、中國香港、韓國、菲律賓、德國、中國臺灣范圍內波動,8—11月日本均位列第一。

在進口方面,中國水產品的進口來源國呈現出相對穩定的態勢。2023年8—12月,前五進口來源國反復在厄瓜多爾、俄羅斯、加拿大、印度、挪威、美國、印度尼西亞范圍內波動,其中厄瓜多爾、俄羅斯始終保持在前二位。

總體來說,中國水產品自產量大、進口國家眾多,不依賴日本市場,因此“全面暫停進口”對中國市場影響有限。但仍需注意,自日本進口的水產品仍占一定市場份額,暫停自日本進口水產品可能導致部分供應短缺和價格變動。此外,此舉可能影響中日經貿關系,需采取措施應對,如加強與其他國家的合作、提高國內生產量等,確保行業健康發展。

2.3.2 中國水產品出口月度總量變化

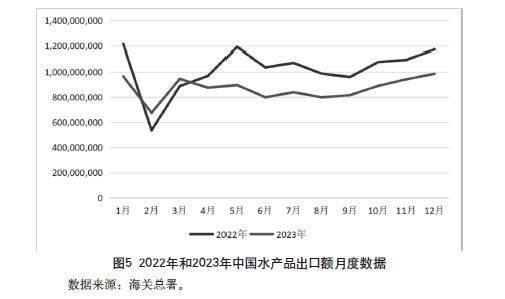

2023年,中國水產品出口額月度數據(見圖5)清晰地揭示了一個趨勢:雖然1月和2月受到中國春節假期的短暫影響,3—9月,水產品出口額整體呈現下滑態勢。然而,9—12月,出口額展現出穩步上升的態勢,增長率達到20.68%。這一數據走向不僅表明短期內我國水產品出口并未受到日本核廢水排放的影響,還出現了出口額的增長。這種增長可能源于兩方面。一方面,日本核廢水排放事件可能導致日本水產品在國際市場上的競爭力下降。出于安全和環保的考慮,原本從日本進口水產品的國家可能開始轉向中國,尋求更為可靠和安全的水產品供應,這種轉變為中國水產品出口提供了更大的市場空間。另一方面,我國政府對進口日本水產品實施的禁令,無疑起到了積極的推動作用,不僅體現了我國政府對水產品安全的重視,還向國際社會傳遞了一個明確的信號:中國將堅決維護消費者的健康和權益,這種堅決的態度和行動無疑增強了國際社會對中國水產品的信心,從而推動出口額的增長。

對比2022年與2023年水產品出口的月度數據,除了1—3月由于收假復工造成的顯著波動,3—12月2022年的出口額始終高于2023年,2023年中國水產品出口金額于12月達到峰值,為9847萬美元,相比2022年同期減少1893萬美元,同比減少19.22%,說明我國水產品出口仍然有很大的提升空間。隨著全球經濟的復蘇和消費者對高品質高安全食品需求的增加,我國水產品出口行業將迎來更多的發展機遇。

3 針對日本核廢水排海問題的對策研究

3.1 建立嚴格的核污染水監管機制,加強對進口水產品質量監管

我國政府應建立嚴格的核污染水監管機制,加大進口水產品質量監管力度,切實保障國內消費者權益。首先,針對進口水產品建立嚴格的進口標準,設置質量等級認證,確保水產品的質量和安全。其次,對于已進入我國消費市場的日本水產品,加大監管和排查力度,對檢出有害物質的產品實行退貨或下架處理,保障消費者權益。最后,建立投訴和反饋平臺,積極回應消費者對產品的反饋,采取及時有效的措施進行處理和通報。

3.2 加強海洋環境管理與保護工作

隨著日本核廢水排放問題的日益嚴重,加強對海洋環境的管理與保護工作尤為重要。一方面,完善海洋生態保護法律法規,加強對海洋生態環境的全面保護和管理,確保相關法律法規的落實和執行,形成有效的海洋生態保護體系。另一方面,需要建立一套完整的沿海水污染監測體系,包括建立監測站、采集樣品、定期對監測數據進行分析與評估等環節。

3.3 發展國內水產品,降低對日水產品依賴度

鑒于進口水產品可能存在風險,我國的水產養殖行業在減少對日本水產品進口的同時,在政府層面加大對本土水產品生產業的扶持力度,引導和加強相關企業的自主創新和技術提升,提高國內水產品的品質和競爭力;在企業層面,可以加強國內產能建設和發展,加快發展人工養殖水產,降低對進口產品的依賴程度,加強對水產品的質量控制和安全管理,提升水產品貿易監測預警能力水平,跟蹤國內外水產品貿易形勢和市場變化;在消費者層面,加強對消費者的宣傳與教育,提高公眾對水產品質量和安全的認識,同時加強與媒體的溝通,及時發布相關信息,消除公眾的顧慮,維護水產養殖行業的形象和聲譽。

4 結語

日本核廢水排海對我國水產品進出口行業產生顯著影響,這樣的影響對我國水產品進出口產業既是機遇又是挑戰。機遇在于,短期內我國水產品出口并未受到日本核廢水排放的負面影響,反而出現了出口額的增長,我國可在這次事件的警醒下加快發展國內水產養殖業,提高水產品在國際市場上的競爭力。挑戰在于,核廢水排放對海洋生態的潛在威脅,這要求我國必須重新審視和評估現有水產品的安全性,重新調整進出口水產品的來源和品種。為此,本文建議我國建立嚴格的核污染水監管機制,加強海洋環境管理與保護工作,積極推動本土海產品替代日本水產品。通過采取綜合措施,我國水產品貿易能夠在應對日本核廢水排海問題的同時,保持穩定并邁向更加健康、可持續的發展道路。

參考文獻

歐陽志遠,任文菡,馬騁,等.日本核污染水排放對中國海洋經濟的影響及應對(筆談)[J].河北經貿大學學報,2024,45(1):17-24.

萬江麗.水產品質量安全主要風險來源與控制研究進展[J].南方農業,2023,17(19):162-168.

沈智穎,李敏,高維新.RCEP背景下中國與日本水產品貿易競爭性與互補性分析[J].現代商貿工業,2023,44(20):45-48.

本刊綜合.日本福島第一核電站正式啟動核污染水排海全部排放預計30年[J].人人健康,2023(25):8-9.

潘小多,嚴格,宋毅.日本水產業擔憂核污染水排海損失[N].環球時報,2023-08-28(011).

XinyaoW,YubingX,LuyaoW.GrowthdynamicsandsustainabledevelopmentofaquaticproductsexporttradeofChinaandVietnam.[J]. Aquacultureinternational:journaloftheEuropeanAquacultureSociety, 2023,31(5):21-25.

萬晴,呂曉英.中國對日本水產品出口競爭力的提升策略研究[J].中國商論,2022(18):60-62.

蔡甜甜.東北亞地區五國水產品貿易優勢比較研究[J].沈陽農業大學學報(社會科學版),2021,23(4):404-410.

孫鈺婷.RCEP對中日水產品貿易的影響研究[D].上海: 上海海洋大學,2022.

楊景明.日本海產品加工運輸模式經驗借鑒: 以冷鏈物流為例[J].中國商論,2022(1):69-71.

吳錦輝.日本漁業經濟發展狀況及對廣東的啟示[J].農業與技術,2021,41(4):153-156.

何一鳴,周鳳美.中國水產品貿易競爭力分析及對策[J].現代商貿工業,2021,42(2):39-41.

王偉嬌.中國水產品對日出口貿易分析[J].商場現代化,2020 (22):67-69.

周洪霞,陳潔.我國漁業產業結構現狀分析[J].中國漁業經濟,2017,35(5):25-31.

包特力根白乙,陸佳琦.中國對日本水產品出口貿易競爭力研究[J].世界農業,2017(2):107-114+219.

猜你喜歡

人民論壇·學術前沿(2016年20期)2016-12-06 19:42:59

法制與社會(2016年32期)2016-12-01 14:31:24

職工法律天地·下半月(2016年10期)2016-11-30 11:55:21

中小企業管理與科技·上旬刊(2016年11期)2016-11-28 20:12:30

現代經濟信息(2016年25期)2016-11-24 06:57:41

商場現代化(2016年26期)2016-11-21 00:20:32

新媒體研究(2016年19期)2016-11-18 19:56:49

中國科技博覽(2016年18期)2016-10-19 11:03:18

科技視界(2016年21期)2016-10-17 20:50:50

企業導報(2016年11期)2016-06-16 15:44:24