財稅政策對新能源汽車產業(yè)研發(fā)效率的影響分析

2024-06-21 09:01:45周振陶欣然應望江

華東經濟管理 2024年6期

關鍵詞:稅收優(yōu)惠

周振 陶欣然 應望江

[摘 要:新能源汽車產業(yè)研發(fā)具有正外部性和不確定性,其發(fā)展需要財稅政策的激勵和引導。文章以我國2013—2022年47家新能源汽車上市公司為研究對象,運用數(shù)據(jù)包絡分析法和動態(tài)面板模型實證檢驗財稅政策對企業(yè)研發(fā)效率的影響。結果表明:財稅政策對企業(yè)研發(fā)效率具有正向激勵作用;受企業(yè)所處產業(yè)鏈位置、地理位置和所有制性質等特征影響,其激勵作用具有明顯異質性,研發(fā)費用加計扣除對產業(yè)鏈上游企業(yè)和東部地區(qū)企業(yè)的激勵效應更顯著,所得稅優(yōu)惠對國有企業(yè)的激勵效應更顯著,財政補貼對中西部地區(qū)企業(yè)的激勵效應更顯著。因此,應優(yōu)化政策供給,采用差異化策略,加大企業(yè)研發(fā)費用加計扣除優(yōu)惠力度,豐富企業(yè)所得稅稅收優(yōu)惠形式,增強財政補貼的針對性。

關鍵詞:財政補貼;稅收優(yōu)惠;新能源汽車;研發(fā)效率

中圖分類號:F812.0;F426.471;F273.1 ? 文獻標識碼:A 文章編號:1007-5097(2024)06-0012-09 ]

Analysis of the Impact of Fiscal and Tax Policies on the Research and Development

Efficiency of the New Energy Vehicle Industry

ZHOU Zhen1,TAO Xinran2,YING Wangjiang1

(1. School of Public Economics and Administration,Shanghai University of Finance and Economics,Shanghai 200433,China;

2. School of Business,University of Nottingham,Nottingham 999020,UK)

Abstract:Research and development (R&D) in the new energy vehicle industry demonstrates positive externalities and uncertainty,highlighting the importance of fiscal and tax policies in providing incentives and direction for its advancement. This article focuses on 47 listed new energy vehicle companies in China spanning the period from 2013 to 2022,employing data envelopment analysis and dynamic panel models to empirically evaluate the impact of fiscal and tax policies on corporate R&D efficiency. Findings: Fiscal and tax policies positively have a positive incentive effect on corporate R&D efficiency. However,the incentive effect is significantly heterogeneous depending on factors such as the company's position in the industrial chain,geographical location,and ownership structure. Specifically,tax deductions for R&D expenses are particularly beneficial for upstream enterprises and those located in the eastern region,income tax preferences are more effective for state-owned enterprises,and fiscal subsidies have a greater impact on companies situated in the central and western regions. Therefore,it is advisable to optimize policy implementation,adopt differentiated strategies,enhance the intensity of additional tax deductions for corporate R&D expenses,diversify the forms of corporate income tax incentives,and strengthen the precision of fiscal subsidies.

Key words:financial subsidies;tax incentives;new energy vehicles;R&D efficiency

一、引言及文獻綜述

黨的二十大報告明確指出,“高質量發(fā)展是全面建設社會主義現(xiàn)代化國家的首要任務”,“推動經濟社會發(fā)展綠色化、低碳化是實現(xiàn)高質量發(fā)展的關鍵環(huán)節(jié)”。中國式現(xiàn)代化建設必須走綠色低碳的新型發(fā)展道路,才能實現(xiàn)減少碳排放、堅持可持續(xù)的高質量發(fā)展。擁有低能耗和低污染優(yōu)勢的新能源汽車產業(yè),不僅是促進經濟綠色化發(fā)展的現(xiàn)實選擇,也是實現(xiàn)“雙碳”目標的有效途徑。從《中國制造2025》到《2030年前碳達峰行動方案》均表明,新能源汽車產業(yè)未來可期,其產業(yè)研發(fā)大有可為。所謂新能源汽車產業(yè),是指以電源為動力、涵蓋與汽車生產相關的上中下游所有產業(yè),其產業(yè)發(fā)展科技含量高,重在技術研發(fā),且研發(fā)風險系數(shù)高,投入產出比不確定。因此,為鼓勵企業(yè)技術研發(fā),國家給予了較多的財稅政策支持,如財政補貼、稅收優(yōu)惠等。但作為穩(wěn)市場、促創(chuàng)新的重要手段,這些政策設計是否科學、實施效果是否理想,必須進行科學論證和實踐檢驗。

有關財稅政策與新能源汽車產業(yè)研發(fā)的關系研究主要包括兩個部分。一是財稅政策對企業(yè)研發(fā)的影響研究。學術界主要圍繞財政補貼和稅收優(yōu)惠兩個方面展開。財政補貼對企業(yè)研發(fā)的影響既有“擠入效應”,又有“擠出效應”。部分學者通過實證研究發(fā)現(xiàn),財政補貼對企業(yè)研發(fā)投入具有正向影響[1-2],能激勵企業(yè)增加研發(fā)投入,緩解融資壓力,增強創(chuàng)新動力,從而使獲得財政補貼的企業(yè)研發(fā)產出更有效[3-4]。也有研究表明,財政補貼對企業(yè)研發(fā)的激勵作用有限[5-6],甚至擠出了私人研發(fā)[7-8];基于信息不對稱等因素制約,政府補貼對中小企業(yè)研發(fā)的正向激勵效果并不明顯[9];就新能源汽車上市公司而言,甚至存在“擠出效應”[10]。關于稅收優(yōu)惠政策對企業(yè)研發(fā)的影響,學術界存在兩種不同的觀點。一種觀點認為,稅收優(yōu)惠政策具有明顯的激勵作用[11],能夠有效引導企業(yè)加大研發(fā)投入,提高研發(fā)產出[12-13];可通過降低投入成本、減少研發(fā)風險、提高預期收益來激勵企業(yè)研發(fā)創(chuàng)新[14]。另一種觀點則認為,企業(yè)研發(fā)投入力度與稅收優(yōu)惠政策的關聯(lián)度并不顯著,增值稅優(yōu)惠或稅收抵扣等措施對企業(yè)研發(fā)投入的激勵作用非常有限[15];對高新技術企業(yè)而言,稅收優(yōu)惠政策對其研發(fā)投入的引導作用并不理想[16];從企業(yè)技術創(chuàng)新所得稅激勵政策本身來看,其對企業(yè)研發(fā)的促進作用并不顯著[17]。

二是新能源汽車產業(yè)研發(fā)活動的影響因素研究。新能源汽車領域,其研發(fā)投入對產業(yè)發(fā)展至關重要[18]。袁建國等(2016)[19]分析發(fā)現(xiàn),稅收優(yōu)惠對企業(yè)研發(fā)的激勵作用,既與企業(yè)所處地理位置有關,又受企業(yè)經營性質和生產規(guī)模影響,且差異明顯;其對東部地區(qū)企業(yè)、民營企業(yè)以及規(guī)模較大企業(yè)的激勵效用最佳。熊勇清等(2018)[20]研究表明,在企業(yè)研發(fā)投入中,財政補貼的激勵效應與企業(yè)高管結構及其持股比例等因素關聯(lián)密切,高管持股比例越高,其作用越顯著。左世全等(2020)[21]認為,相關產業(yè)政策及其相互之間的協(xié)調程度,會影響新能源汽車企業(yè)研發(fā)。王媛等(2020)[22]認為,替代性技術融合有利于促進企業(yè)開發(fā)更多新產品,而互補性技術融合與企業(yè)新產品開發(fā)績效呈“倒U”型關系。

區(qū)別于既有文獻,本文的邊際貢獻主要體現(xiàn)在以下方面:一是現(xiàn)有關于財稅政策與研發(fā)效率的研究多基于一般制造業(yè)樣本,以新能源汽車產業(yè)作為研究對象的文獻較少,這與推動我國制造業(yè)轉型升級、奮力向汽車強國邁進的現(xiàn)實需求不相適應。本文通過引入特征變量,探討財稅政策對新能源汽車產業(yè)研發(fā)效率的作用效果。二是基于研發(fā)活動特征,理論分析財稅政策影響企業(yè)研發(fā)效率的作用機制,實證檢驗財稅政策對新能源汽車產業(yè)研發(fā)效率的影響效應,比較財政補貼和稅收優(yōu)惠兩類政策工具的政策效應。三是運用數(shù)據(jù)包絡分析法和動態(tài)面板模型實證考察財稅政策對新能源汽車產業(yè)研發(fā)效率的影響,提出差異化的政策優(yōu)化建議,為提高財稅政策的精準性提供理論參考。

二、理論分析與研究假設

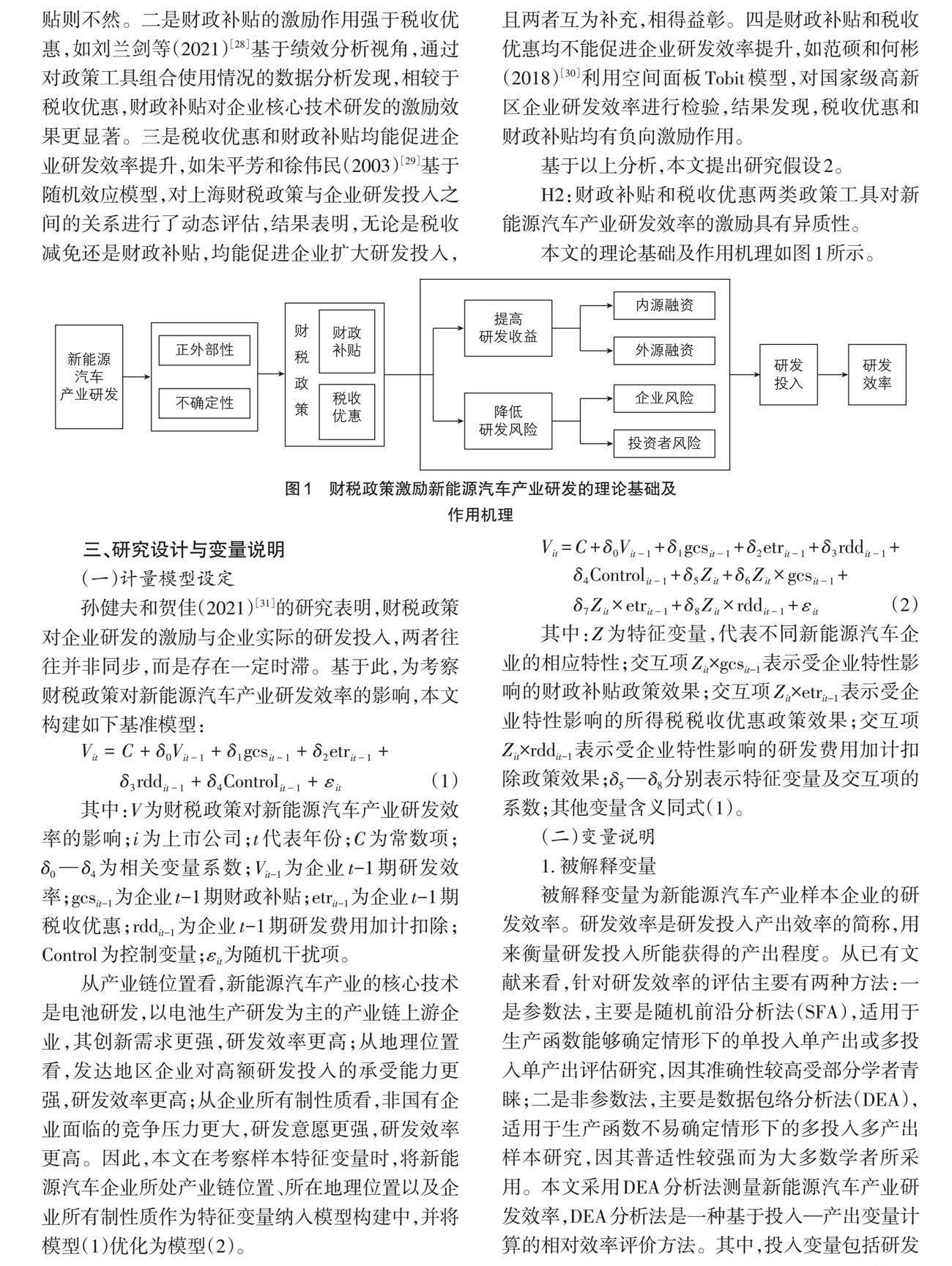

(一)財稅政策激勵新能源汽車產業(yè)研發(fā)效率

財稅政策之所以能促進新能源汽車產業(yè)研發(fā),是因為其研發(fā)具有兩大效應:正外部效應和不確定性效應。

1. 正外部效應

新能源汽車產業(yè)的研發(fā)創(chuàng)新具有明顯的正外部效應。杜斌等(2017)[23]分析認為,在研發(fā)活動中,新能源汽車企業(yè)的創(chuàng)新成果存在非市場性擴散現(xiàn)象,由此導致的溢出效應可使其他創(chuàng)新主體受益,而研發(fā)企業(yè)自身卻并不能因溢出效應獲得經濟報酬,甚至得不償失。肖鵬和代龍濤(2023)[24]研究認為,研發(fā)成果不僅具有溢出效應,而且不完全具有可收益性,由此導致企業(yè)研發(fā)存在“市場失靈”:研發(fā)成果收益不高,私人收益率低于社會收益率;研發(fā)效率不高,研發(fā)投入和產出均低于社會最優(yōu)水平。事實上,從產業(yè)發(fā)展趨勢看,新能源汽車產業(yè)發(fā)展能有效緩解能源和環(huán)境壓力,為社會帶來正外部性,即私人邊際收益小于社會邊際收益;從科技研發(fā)投入看,技術研發(fā)需要投入大量的時間、人力、物力等成本,當少數(shù)企業(yè)投入資金研發(fā)出某一成果時,技術的溢出可能導致其創(chuàng)新成果被模仿,因而給其他企業(yè)帶來正外部性,而企業(yè)自身往往還未盡享先發(fā)者紅利,獲取的收益小于研發(fā)成本。這無疑會降低新能源汽車企業(yè)研發(fā)創(chuàng)新的積極性,甚至導致整個新能源汽車產業(yè)的發(fā)展遲滯。

2. 不確定性效應

任何研發(fā)都需要一定投入并承擔相應風險,新能源汽車產業(yè)研發(fā)更具投入高、風險大等特點。從資金籌措到技術開發(fā)再到成果轉化,其中的每一項投入、每一個階段都面臨風險挑戰(zhàn),存在諸多不確定性,突出表現(xiàn)在以下方面:一是籌資風險。不但會受研發(fā)投入高、信息不對稱等因素影響,導致企業(yè)前期研發(fā)存在自有資金不足、對外融資困難等問題,而且會受知識產權保護不到位、高密信息泄露等因素影響,增加企業(yè)創(chuàng)新成果被模仿、融資成本過高的風險。二是技術風險。技術研發(fā)必然要投入專業(yè)化設備,而技術能否突破,充滿不確定性;研發(fā)能否成功,無法精準預測;一旦研發(fā)失敗,投入的固定成本便成為沉沒成本。三是市場風險。即便企業(yè)研發(fā)成功,其成果轉化仍存在諸多變數(shù)。一方面,同業(yè)競爭加劇縮短了技術壽命周期,影響企業(yè)創(chuàng)新成果收益;另一方面,市場需求推動了創(chuàng)新成果運用,一旦研發(fā)信息被外部低邊際成本復制,企業(yè)研發(fā)成本則未必能通過市場得到合理補償。

由于新能源汽車產業(yè)研發(fā)具有正外部效應和不確定性效應,其可持續(xù)發(fā)展不能完全依靠市場機制來實現(xiàn),政府應強化政策支持,矯正“市場失靈”。路春城等(2023)[25]認為,財政補貼政策和稅收優(yōu)惠政策正是用來平衡企業(yè)高風險性和正外部性的。財稅政策的重要作用體現(xiàn)如下:

一是增強資金收益,促進研發(fā)投入。這表現(xiàn)在三個方面:首先,增加企業(yè)現(xiàn)金流。對于享受財政補貼的研發(fā)企業(yè),事前給予研發(fā)補貼能直接增加企業(yè)現(xiàn)金儲備;對于以內源融資為主的企業(yè),稅收優(yōu)惠相當于政府放棄部分稅收無償給予企業(yè),可有效減輕企業(yè)負擔,間接增加企業(yè)現(xiàn)金流。其次,提高企業(yè)研發(fā)收益。基于研發(fā)外部性導致的私人收益低于社會收益,財政補貼和稅收優(yōu)惠都可以矯正企業(yè)研發(fā)活動的正外部性,彌補企業(yè)研發(fā)成本,提高企業(yè)邊際收益。再次,促進企業(yè)融資。企業(yè)獲得財稅政策支持,不但意味著其研發(fā)實力與水平得到政府肯定和認可,有利于企業(yè)拓寬融資渠道,而且釋放了產業(yè)發(fā)展導向或市場調節(jié)信號,有利于企業(yè)消除融資領域的信息不對稱障礙,吸引更多的外源融資。

二是降低風險預期,提升研發(fā)效率。這表現(xiàn)在兩個方面:首先,降低研發(fā)風險,提升抗險能力。政府財政補貼能直接增加企業(yè)研發(fā)資金供給,分擔企業(yè)研發(fā)風險,從而減輕企業(yè)研發(fā)顧慮,提高企業(yè)對研發(fā)風險的承擔能力。其次,增強研發(fā)底氣,提升研發(fā)效率。企業(yè)研發(fā)是包含專業(yè)設備購置、高端人才使用、高額資金投入等的系統(tǒng)工程,企業(yè)本身會基于財稅政策激勵,增強抗壓能力,提振研發(fā)信心;而稅收優(yōu)惠本身會釋放激勵信號,降低外部投資者對研發(fā)風險預期,優(yōu)化企業(yè)研發(fā)風險—收益組合,刺激外源資金加入,提升產業(yè)研發(fā)效率。

基于以上分析,本文提出研究假設1。

H1:財稅政策對新能源汽車產業(yè)研發(fā)效率具有顯著的正向促進作用。

(二)財政補貼和稅收優(yōu)惠兩類政策工具的異質性效應

直接進行財政補貼或通過稅收優(yōu)惠間接進行調節(jié),兩者雖然都可以平衡新能源汽車產業(yè)研發(fā)的正外部性和高風險性,從而激勵相關企業(yè)科技創(chuàng)新,但其在影響企業(yè)研發(fā)活動的具體表現(xiàn)方式上,仍存在一些差異。具體見表1所列。

表1 財政補貼和稅收優(yōu)惠比較

[指標 財政補貼 稅收優(yōu)惠 政策對象 政府選擇補貼領域和項目 滿足特定要求,公司納稅

時扣除 項目決策 政府相機抉擇 企業(yè)自行選擇,項目與

納稅義務關聯(lián) 公平角度 存在扭曲公平的可能 透明、非歧視 收支特性 增加企業(yè)現(xiàn)金流,政策

范圍波動大 預估收入,允許企業(yè)自由

分配支出 支持形式 直接補貼 間接優(yōu)惠 支持時間 事前激勵 事后激勵 ]

無論是財政補貼還是稅收優(yōu)惠,作為一種政策工具,兩者并非彼此割裂,相反,在實際運行中,它們往往共生共存,共同發(fā)揮著相應效用。其對企業(yè)研發(fā)效率的影響,由于學者們的研究需求不一、研究方法不同、研究背景各異,學術界對此尚未形成定論。概括來說,存在四種觀點。一是稅收優(yōu)惠的激勵作用強于財政補貼,如柳光強等(2015)[26]圍繞信息技術企業(yè)與新能源企業(yè),通過數(shù)據(jù)分析證實,相較于財政補貼,稅收優(yōu)惠在激勵企業(yè)研發(fā)方面更勝一籌;姚林香和冷訥敏(2018)[27]研究發(fā)現(xiàn),無論是從行業(yè)發(fā)展來看,還是從上市公司創(chuàng)新來看,稅收優(yōu)惠對企業(yè)研發(fā)的激勵作用都很顯著,而財政補貼則不然。二是財政補貼的激勵作用強于稅收優(yōu)惠,如劉蘭劍等(2021)[28]基于績效分析視角,通過對政策工具組合使用情況的數(shù)據(jù)分析發(fā)現(xiàn),相較于稅收優(yōu)惠,財政補貼對企業(yè)核心技術研發(fā)的激勵效果更顯著。三是稅收優(yōu)惠和財政補貼均能促進企業(yè)研發(fā)效率提升,如朱平芳和徐偉民(2003)[29]基于隨機效應模型,對上海財稅政策與企業(yè)研發(fā)投入之間的關系進行了動態(tài)評估,結果表明,無論是稅收減免還是財政補貼,均能促進企業(yè)擴大研發(fā)投入,且兩者互為補充,相得益彰。四是財政補貼和稅收優(yōu)惠均不能促進企業(yè)研發(fā)效率提升,如范碩和何彬(2018)[30]利用空間面板Tobit模型,對國家級高新區(qū)企業(yè)研發(fā)效率進行檢驗,結果發(fā)現(xiàn),稅收優(yōu)惠和財政補貼均有負向激勵作用。

基于以上分析,本文提出研究假設2。

H2:財政補貼和稅收優(yōu)惠兩類政策工具對新能源汽車產業(yè)研發(fā)效率的激勵具有異質性。

本文的理論基礎及作用機理如圖1所示。

三、研究設計與變量說明

(一)計量模型設定

孫健夫和賀佳(2021)[31]的研究表明,財稅政策對企業(yè)研發(fā)的激勵與企業(yè)實際的研發(fā)投入,兩者往往并非同步,而是存在一定時滯。基于此,為考察財稅政策對新能源汽車產業(yè)研發(fā)效率的影響,本文構建如下基準模型:

[Vit=C+δ0Vit-1+δ1gcsit-1+δ2etrit-1+δ3rddit-1+δ4Controlit-1+εit] (1)

其中:V為財稅政策對新能源汽車產業(yè)研發(fā)效率的影響;i為上市公司;t代表年份;C為常數(shù)項;δ0 — δ4為相關變量系數(shù);Vit-1為企業(yè)t-1期研發(fā)效率;gcsit-1為企業(yè)t-1期財政補貼;etrit-1為企業(yè)t-1期稅收優(yōu)惠;rddit-1為企業(yè)t-1期研發(fā)費用加計扣除;Control為控制變量;εit為隨機干擾項。

從產業(yè)鏈位置看,新能源汽車產業(yè)的核心技術是電池研發(fā),以電池生產研發(fā)為主的產業(yè)鏈上游企業(yè),其創(chuàng)新需求更強,研發(fā)效率更高;從地理位置看,發(fā)達地區(qū)企業(yè)對高額研發(fā)投入的承受能力更強,研發(fā)效率更高;從企業(yè)所有制性質看,非國有企業(yè)面臨的競爭壓力更大,研發(fā)意愿更強,研發(fā)效率更高。因此,本文在考察樣本特征變量時,將新能源汽車企業(yè)所處產業(yè)鏈位置、所在地理位置以及企業(yè)所有制性質作為特征變量納入模型構建中,并將模型(1)優(yōu)化為模型(2)。

[Vit=C+δ0Vit-1+δ1gcsit-1+δ2etrit-1+δ3rddit-1+δ4Controlit-1+δ5Zit+δ6Zit×gcsit-1+δ7Zit×etrit-1+δ8Zit×rddit-1+εit] (2)

其中:Z為特征變量,代表不同新能源汽車企業(yè)的相應特性;交互項Zit×gcsit-1表示受企業(yè)特性影響的財政補貼政策效果;交互項Zit×etrit-1表示受企業(yè)特性影響的所得稅稅收優(yōu)惠政策效果;交互項Zit×rddit-1表示受企業(yè)特性影響的研發(fā)費用加計扣除政策效果;δ5 — δ8分別表示特征變量及交互項的系數(shù);其他變量含義同式(1)。

(二)變量說明

1. 被解釋變量

被解釋變量為新能源汽車產業(yè)樣本企業(yè)的研發(fā)效率。研發(fā)效率是研發(fā)投入產出效率的簡稱,用來衡量研發(fā)投入所能獲得的產出程度。從已有文獻來看,針對研發(fā)效率的評估主要有兩種方法:一是參數(shù)法,主要是隨機前沿分析法(SFA),適用于生產函數(shù)能夠確定情形下的單投入單產出或多投入單產出評估研究,因其準確性較高受部分學者青睞;二是非參數(shù)法,主要是數(shù)據(jù)包絡分析法(DEA),適用于生產函數(shù)不易確定情形下的多投入多產出樣本研究,因其普適性較強而為大多數(shù)學者所采用。本文采用DEA分析法測量新能源汽車產業(yè)研發(fā)效率,DEA分析法是一種基于投入—產出變量計算的相對效率評價方法。其中,投入變量包括研發(fā)人員和研發(fā)資金,產出變量包括專利數(shù)和銷售收入。本文運用DEAP 2.1軟件測算企業(yè)相對研發(fā)效率值。

假設有s個決策單元(DMU),每個DMU都有m種產出和n種投入,第i個的第j種產出總量為yij,第i個的第j種投入總量為xij,則每個DMU的產出與投入的向量表現(xiàn)形式如下:

[Yij=(y1j,y2j,y3j,…,ynj)T,Xij=(x1j,x2j,x3j,…,xmj)T]

若以全部DMU的效率指數(shù)為約束,以第j1個DMU的效率指數(shù)為目標,則CCR模型(Charnes-Cooper-Rhodes模型)如式(3)所示:

min θ

[s.t.] [∑nj=1λjxj≤θx0∑nj=1λjxj≥y0] (3)

λj≥0,j=1,2,…,n

θ無約束

其中,λj是s個DMU的某種組合權重,由此引入松弛變量,如式(4)所示:

min θ

[s.t.∑nj=1λjxj+s+≤θx0∑nj=1λjxj-s-≥y0] ? ? ? ? ? (4)

λj≥0,j=1,2,…,n

θ無約束,s+≥0,s-≥0

依據(jù)式(4),假設[θ=1],若[s+=0],[s-=0],則對應DMU是DEA有效,表明該DMU不但規(guī)模有效,而且技術有效;若[s+=1],[s-=1],且至少某個輸出或輸入≥0,則對應DMU是弱DEA有效,表明該DMU要么規(guī)模有效,要么技術有效,兩者不能同時滿足。假設[θ<1],則對應DMU是DEA無效,表明該DMU既非規(guī)模有效,也非技術有效。

2. 解釋變量

解釋變量是財稅政策,包括財政補貼和稅收優(yōu)惠兩類。其中,財政補貼既有為激勵產業(yè)研發(fā)而給予企業(yè)的補貼,也有為促進消費而給予消費者的補貼,本文的研究對象是新能源汽車產業(yè)樣本企業(yè),后者不適合作為解釋變量,因此,選取企業(yè)獲得的補貼作為財政補貼的衡量變量。企業(yè)相關的稅收優(yōu)惠包括車輛購置稅、車船使用稅、增值稅、企業(yè)所得稅等。首先,排除以消費者為對象的車輛購置稅優(yōu)惠和車船使用稅優(yōu)惠;其次,排除增值稅退稅優(yōu)惠,只考慮企業(yè)所得稅優(yōu)惠政策;最后,在企業(yè)所得稅諸多優(yōu)惠政策中排除固定資產加速折舊優(yōu)惠,因其實施時間較短,且企業(yè)對此核算方法各異,在甄選解釋變量時,同樣不宜將其列入。因此,選取企業(yè)所得稅優(yōu)惠和研發(fā)費用加計扣除作為稅收優(yōu)惠政策的衡量指標。本文的核心解釋變量即為財政補貼、企業(yè)所得稅稅收優(yōu)惠和研發(fā)費用加計扣除優(yōu)惠。

3. 控制變量

影響企業(yè)研發(fā)效率的因素很多,參考羅斌等(2020)[32]的相關研究,除核心解釋變量之外,企業(yè)的年齡、運營能力、發(fā)展規(guī)模、銷售能力、償債能力等變量也會對企業(yè)研發(fā)產生影響。為減輕遺漏變量偏誤影響,進一步提高回歸估計效率,有必要將上述變量作為控制變量納入模型中。

4. 特征變量

如前文所述,本文引入3個特征變量,分別是企業(yè)所處產業(yè)鏈位置、企業(yè)所在地理位置和企業(yè)所有制性質。需要說明的是,由于新能源汽車的主要創(chuàng)新研發(fā)是動力電池,故本文將以生產動力電池為主營業(yè)務的企業(yè)確定為產業(yè)鏈上游企業(yè),其他則為下游;依據(jù)地理位置分類時,將遼寧、北京、天津、河北、山東、江蘇、上海、浙江、福建、廣東和海南11個省市確定為東部地區(qū),其他省份則為中西部地區(qū)。

為控制異方差,本文對有關變量進行對數(shù)處理(不含特征變量及企業(yè)年齡)。各變量屬性、名稱、符號和計算等詳細說明見表2所列。

息稅前利潤=凈利潤+所得稅費用+財務費用 企業(yè)研發(fā)費用加計扣除 rdd ln(企業(yè)的研發(fā)費用×扣除比例)

2018年之前、2019—2020年、2021—2022年的扣除比例分別為50%、75%和100% 控制變量 企業(yè)年齡 age 企業(yè)自成立以來的延續(xù)時長;為便于計算,以年為單位,四舍五入取整 企業(yè)運營能力 ope ln(企業(yè)存貨周轉率) 企業(yè)發(fā)展規(guī)模 ens ln(企業(yè)總資產) 企業(yè)銷售能力 sal ln(企業(yè)銷售費用) 企業(yè)償債能力 sol ln(企業(yè)資產負債率) 特征變量 企業(yè)所處產業(yè)鏈位置 uad 1代表產業(yè)鏈上游企業(yè),0代表產業(yè)鏈下游企業(yè) 企業(yè)所在地理位置 area 1代表東部地區(qū)企業(yè),0代表中西部地區(qū)企業(yè) 企業(yè)所有制性質 pro 1代表國有企業(yè),0代表非國有企業(yè) ]

(三)樣本選擇與數(shù)據(jù)來源

1. 樣本選擇

本文以A股上市的新能源汽車產業(yè)鏈上企業(yè)為研究對象,剔除數(shù)據(jù)缺失的企業(yè),資產負債率小于0或大于1、凈利潤率大于100%等財務指標明顯異常的企業(yè)和ST、*ST企業(yè),通過收集整理,在全國范圍內(西藏自治區(qū)和港澳臺地區(qū)因數(shù)據(jù)缺失而暫未涵蓋)共選取47家有代表性的上市公司,并獲取其在2013—2022年的平衡面板數(shù)據(jù),共計470個樣本觀測值。

2. 數(shù)據(jù)來源

被解釋變量通過DEA分析方法計算得出,其中,研發(fā)人員數(shù)、研發(fā)資金和專利數(shù)等數(shù)據(jù)通過查閱巨潮資訊網(wǎng)公布的上市公司年報手工整理并計算得到;解釋變量中的財政補貼數(shù)據(jù)使用上市公司財報附注中“非經常性損益”項目下的“政府補助”,近似作為新能源汽車企業(yè)獲得的財政補貼;特征變量中的所處產業(yè)鏈位置通過對上市公司主營業(yè)務的認定進行匹配得出,所在地理位置由上市公司總部所在地理位置確定;其他變量數(shù)據(jù)均從東方財富choice數(shù)據(jù)庫獲取。對樣本中的個別缺失數(shù)據(jù),本文采用均值插值法予以估算。

(四)描述性統(tǒng)計

借助STATA15軟件進行統(tǒng)計,結果見表3所列。從均值看,47家新能源汽車企業(yè)近10年的企業(yè)研發(fā)效率均值為0.416,企業(yè)獲得的財政補貼均值為18.297,企業(yè)所得稅稅收優(yōu)惠的均值為17.229,企業(yè)研發(fā)費用加計扣除的均值為17.335。從標準差看,財政補貼、企業(yè)所得稅稅收優(yōu)惠和研發(fā)費用加計扣除的標準差較大,表明新能源汽車企業(yè)獲得的財稅政策存在較大差異。此外,企業(yè)所處產業(yè)鏈位置、所在地理位置和所有制性質3個特征變量的標準差較小,表明變量值分布集中程度高,離散程度小,均值對總體的代表性好。

四、實證結果分析

(一)財稅政策的總體效應分析

為解決因動態(tài)面板模型而可能導致的滯后項與隨機干擾項的相關性問題,本文采用工具變量GMM的兩種估計方法(差分GMM和系統(tǒng)GMM)進行測算,并通過Hansen進行有效性驗證,結果見表4所列。

由表4可知,企業(yè)上一期研發(fā)效率系數(shù)、研發(fā)費用加計扣除系數(shù)和財政補貼系數(shù)分別為0.459、0.103和-0.173,結果表明,當其他變量保持不變,企業(yè)上一期研發(fā)效率每增加一個百分點,其本期研發(fā)效率平均增加0.459%;研發(fā)費用加計扣除增長率每增加一個百分點,其研發(fā)效率平均增加0.103%;財政補貼增長率每增加一個百分點,企業(yè)研發(fā)效率平均降低0.173%。此外,檢驗結果表明,企業(yè)所得稅稅收優(yōu)惠的系數(shù)不顯著,說明企業(yè)所得稅稅收優(yōu)惠對企業(yè)研發(fā)效率無顯著影響。回歸結果驗證了本文的H1,即財稅政策對新能源汽車產業(yè)研發(fā)效率具有顯著的正向促進作用。

(二)進一步分析

基于對模型(1)的相關分析,有必要進一步探究企業(yè)相關特征變量對財稅政策效應的影響。由于本文選定的特征變量均不隨時間變化而變化,故對模型(2)進行回歸時,無法使用差分GMM工具變量,僅呈現(xiàn)系統(tǒng)GMM工具變量,相關回歸結果見表5所列。

由表5進一步分析發(fā)現(xiàn):

當Z=Uad時,交互項L.(Z×rdd)系數(shù)為0.096,交互項L.(Z×gcs)和L.(Z×etr)的系數(shù)均不顯著。這表明:面對同樣的研發(fā)費用加計扣除優(yōu)惠政策,與新能源汽車產業(yè)鏈下游企業(yè)相比,產業(yè)鏈上游企業(yè)的研發(fā)效率提高得更多;面對同樣的財政補貼和企業(yè)所得稅稅收優(yōu)惠政策,不管是產業(yè)鏈上游企業(yè)還是下游企業(yè),其所處產業(yè)鏈位置對這兩類政策的影響都不顯著。

當Z=area時,交互項L.(Z×rdd)和L.(Z×gcs)系數(shù)分別為0.101和-0.106,交互項L.(Z×etr)系數(shù)不顯著。這表明:面對同樣的研發(fā)費用加計扣除優(yōu)惠政策,與中西部地區(qū)新能源汽車企業(yè)相比,東部地區(qū)企業(yè)的研發(fā)效率提高得更多;面對同樣的財政補貼政策,與東部地區(qū)新能源汽車企業(yè)相比,中西部地區(qū)企業(yè)的研發(fā)效率提高得更多;面對同樣的企業(yè)所得稅稅收優(yōu)惠政策,不管是東部地區(qū)企業(yè)還是中西部地區(qū)企業(yè),其所在地理位置對該政策的影響都不顯著。

當Z=Prop時,交互項L.(Z×etr)系數(shù)為0.035,交互項L.(Z×gcs)和L.(Z×rdd)的系數(shù)均不顯著。這表明:面對同樣的企業(yè)所得稅稅收優(yōu)惠政策,與非國有新能源汽車企業(yè)相比,國有企業(yè)的研發(fā)效率提高得更多;面對同樣的財政補貼和研發(fā)費用加計扣除政策,不管是國有企業(yè)還是非國有企業(yè),其所有制性質對這兩類政策的影響都不顯著。

綜上所述,財稅政策對企業(yè)研發(fā)效率的影響具有差異性,具體見表6所列。

由表6可知,財稅政策對新能源汽車產業(yè)研發(fā)效率的正向激勵主要體現(xiàn)在產業(yè)鏈上游企業(yè)、國有企業(yè)和東部地區(qū)企業(yè)。值得一提的是,中西部地區(qū)企業(yè)研發(fā)效率對財政補貼政策更為敏感,因此,本文的H2得到驗證,即財政補貼和稅收優(yōu)惠兩類政策工具對新能源汽車產業(yè)研發(fā)效率的激勵具有異質性效應。

(三)穩(wěn)健性檢驗

前文研究是基于DAE分析方法中的投入導向開展的,并未就產出導向進行實證。為確保研究結果穩(wěn)健可靠,有待進一步深入檢驗。為此,本文通過調整控制變量(企業(yè)運營能力以企業(yè)存貨周轉次數(shù)替代;企業(yè)發(fā)展規(guī)模以企業(yè)固定資產替代;企業(yè)銷售能力以企業(yè)營業(yè)收入替代;企業(yè)償債能力以企業(yè)產權比例替代),從產出導向視角,重新測算樣本企業(yè)的研發(fā)效率(因篇幅所限,回歸過程省略)。結果表明,各解釋變量的系數(shù)與前文實證結果無顯著差別。這充分說明,本文的實證結果是穩(wěn)健的。

五、研究結論與政策建議

(一)研究結論

從整體影響看,對新能源汽車產業(yè)研發(fā)效率而言,財稅政策具有激勵作用。具體來說,研發(fā)費用加計扣除政策對企業(yè)研發(fā)的影響最顯著,企業(yè)所得稅優(yōu)惠政策作用不明顯,財政補貼可能會適得其反。究其原因:無論是財政補貼還是企業(yè)所得稅稅收優(yōu)惠,都需要通過政府資質認定,企業(yè)才能在研發(fā)活動中取得直接或間接的資金支持,其實施過程難免會受外在因素干擾。地方政府對企業(yè)資質、補貼金額的審核,往往會因政績觀偏差、功利主義等因素影響而出現(xiàn)選擇性干預乃至尋租行為,從而降低政策實施效果;企業(yè)出于利益優(yōu)先、風險可控等因素考慮,面對高額補貼或優(yōu)惠,往往也會自覺或不自覺地迎合地方政府意愿,從而導致資源配置不當、市場競爭不暢、研發(fā)效率不高。

從企業(yè)異質性看,財稅政策對新能源汽車產業(yè)研發(fā)效率的影響不盡相同,且存在明顯的差異性。具體來說,可歸納為以下幾種情形:

一是企業(yè)研發(fā)費用加計扣除優(yōu)惠政策對產業(yè)鏈上游企業(yè)、東部地區(qū)企業(yè)研發(fā)效率的激勵效應更顯著。究其原因,主要在于:產業(yè)鏈上游企業(yè)占據(jù)產業(yè)鏈核心位置,起著引領創(chuàng)新作用,尤其是在新能源汽車電池研發(fā)方面,諸如續(xù)航里程、充電時間、使用壽命、安全性能等,其市場預期更高,突破意識更強,更能自覺地將相關優(yōu)惠政策帶來的資金用于研發(fā)。此外,由于東部地區(qū)經濟發(fā)達,競爭激烈,管理層思維相對更超前,企業(yè)研發(fā)的外部驅動力較大,內在的逐利動機也足,自然也更愿意將相關優(yōu)惠政策帶來的節(jié)余資金再次投入研發(fā)活動。

二是企業(yè)所得稅稅收優(yōu)惠政策對國有企業(yè)研發(fā)效率的激勵效應更顯著。究其原因,主要在于:國有企業(yè)的規(guī)模都比較大,不管是資金實力還是技術力量,一般都遠勝于非國有企業(yè),且有政府規(guī)范監(jiān)管,面臨的研發(fā)風險相對較小,因而研發(fā)的動力更強,研發(fā)的底氣更足,更愿意將稅收優(yōu)惠的節(jié)余資金用于追加研發(fā)投入。

三是財政補貼政策對中西部地區(qū)企業(yè)研發(fā)效率的激勵效應更顯著。究其原因,可能是因為中西部地區(qū)經濟條件相對較弱,直接的財政補貼更有利于企業(yè)研發(fā)效率的提高。

(二)政策建議

加大政策供給力度,確保財稅政策激勵作用最大化。實證研究表明,研發(fā)費用加計扣除政策對企業(yè)研發(fā)的激勵作用顯著,企業(yè)所得稅稅收優(yōu)惠政策和財政補貼政策的激勵效果不理想。因此,在財稅政策總體設計方面,針對新能源汽車產業(yè),應加大企業(yè)研發(fā)費用加計扣除優(yōu)惠力度,使有效的政策發(fā)揮更突出的作用;適度調整企業(yè)所得稅稅收優(yōu)惠政策力度;有針對性地調整財政補貼政策方向,把有限的政府資金用到更能發(fā)揮其價值的地方。

一要加大研發(fā)費用加計扣除優(yōu)惠力度,充分發(fā)揮其對企業(yè)研發(fā)的激勵作用。研究表明,研發(fā)費用加計扣除優(yōu)惠政策對新能源汽車產業(yè)研發(fā)效率的影響顯著,尤其是對產業(yè)鏈上游企業(yè)、東部地區(qū)企業(yè)。有鑒于此,為充分發(fā)揮財稅政策的激勵作用,深入推進新能源產業(yè)研發(fā)水平上臺階,對產業(yè)鏈上游、東部地區(qū)的企業(yè),可進一步提高其研發(fā)費用加計扣除比例,形成鼎力支持態(tài)勢;對產業(yè)鏈下游、中西部地區(qū)的企業(yè),可適度調整其研發(fā)費用加計扣除比例。

二要豐富企業(yè)所得稅稅收優(yōu)惠形式,加大對非國有企業(yè)的優(yōu)惠力度。研究發(fā)現(xiàn),企業(yè)所得稅稅收優(yōu)惠政策對國有企業(yè)提高研發(fā)效率的激勵作用要大于非國有企業(yè)。因此,對國有企業(yè),要持續(xù)強化現(xiàn)有所得稅稅收優(yōu)惠政策支持,充分發(fā)揮政策激勵作用,以促進其技術研發(fā)。對非國有企業(yè),要實行多樣化稅收優(yōu)惠,增強政策的敏感性,使其覆蓋企業(yè)研發(fā)的更多環(huán)節(jié),如研發(fā)初期的相關費用稅前列支、核準研發(fā)中期的設備費稅額抵免、許可研發(fā)后期的稅率式優(yōu)惠鼓勵等。

三要調整財政補貼政策方向,增強財稅政策激勵的針對性。實證研究表明,財政補貼對中西部地區(qū)企業(yè)研發(fā)效率的激勵作用更大,對東部地區(qū)企業(yè)作用不理想。因此,應給予中西部地區(qū)企業(yè)更多的財政補貼,或降低中西部地區(qū)財政補貼的支持門檻;應強化對東部地區(qū)企業(yè)財政補貼的資質認定和監(jiān)督管理,避免尋租行為。

參考文獻:

[1]張建順,解洪濤.財政補貼分配方式變革能促進企業(yè)創(chuàng)新嗎?[J].科研管理,2022,43(10):61-70.

[2]LEE B,MARIKO S. Japanese Research Consortia:A Microeconometric Analysis of Industrial Policy[J]. The Journal of Industrial Economics,1998,46(2):207-233.

[3]DAVID B A,ALBERT N L,JOHN T S. Public/Private Technology Partnerships:Evaluating SBIR-supported Research[J]. Research Policy,2002,31(1):145-158.

[4]KRIS A,TOBIAS S. Two for the Price of One? Additionality Effects of R&D Subsidies:A Comparison Between Flanders and Germany[J].Research Policy,2008,37(5):806-822.

[5]TOR J K,JARLE M,ZVI G. Do Subsidies to Commercial R&D Reduce Market Failures? Microeconometric Evaluation Studies[J]. Research Policy,2000(4):471-495.

[6]JAMES A B,EDWARD J E,THOMAS F H. Government Sponsored Versus Private Venture Capital:Canadian Evidence[R]. Chicago:University of Chicago Press,2008.

[7]PAUL A D,BRONWYN H H,ANDREW A T. Is Public R&D a Complement or Substitute for Private R&D? A Review of the Econometric Evidence[J]. Research Policy,2000,29(4):497-529.

[8]SCOTT J W. The Effects of Government-Industry R&D Programs on Private R&D:The Case of the Small Business Innovation Research Program[J]. The RAND Journal of Economics,2000,31(1):82-100.

[9]安同良,周紹東,皮建才.R&D補貼對中國企業(yè)自主創(chuàng)新的激勵效應[J].經濟研究,2009,44(10):87-98,120.

[10]LIU M Z,LIU L Y,XU S C,et al. The Influences of Government Subsidies on Performance of New Energy Firms:A Firm Heterogeneity Perspective[J]. Sustainability,2019,11(17):4518.

[11]李傳喜,趙訊.我國高新技術企業(yè)財稅激勵研發(fā)投入效應研究[J].稅務研究,2016(2):105-109.

[12]ERIC Z,JAMES M. Tax Policy and Heterogeneous Investment Behavior[J]. American Economic Review,2017(1):217-248.

[13]胡凱,吳清.R&D稅收激勵產業(yè)政策與企業(yè)生產率[J].產業(yè)經濟研究,2018(3):115-126.

[14]孫瑩,顧曉敏.稅收激勵與企業(yè)創(chuàng)新:述評與展望[J].會計與經濟研究,2020,34(3):114-128.

[15]吳秀波.稅收激勵對R&D投資的影響:實證分析與政策工具選拔[J].研究與發(fā)展管理,2003(1):36-41.

[16]王一舒,楊晶,王衛(wèi)星.高新技術企業(yè)稅收優(yōu)惠政策實施效應及影響因素研究[J].蘭州大學學報(社會科學版),2013,41(6):120-126.

[17]李艷艷,王坤.企業(yè)行為約束下技術創(chuàng)新所得稅激勵政策效應研究[J].科技進步與對策,2016,33(4):102-105.

[18]CHEN K D,ZHAO F Q,HAO H,et al. Selection of Lithium-ion Battery Technologies for Electric Vehicles Under China's New Energy Vehicle Credit Regulation[J]. Energy Procedia,2019,158(2):3038-3044.

[19]袁建國,范文林,程晨.稅收優(yōu)惠與企業(yè)技術創(chuàng)新——基于中國上市公司的實證研究[J].稅務研究,2016(10):28-33.

[20]熊勇清,范世偉,劉曉燕.新能源汽車財政補貼與制造商研發(fā)投入強度差異——制造商戰(zhàn)略決策層面異質性視角[J].科學學與科學技術管理,2018,39(6):72-83.

[21]左世全,趙世佳,祝月艷.國外新能源汽車產業(yè)政策動向及對我國的啟示[J].經濟縱橫,2020(1):113-122.

[22]王媛,曾德明,陳靜,等.技術融合、技術動蕩性與新產品開發(fā)績效研究[J].科學學研究,2020,38(3):488-495.

[23]杜斌,張治河,李斌.健全技術創(chuàng)新的市場導向機制:動態(tài)最優(yōu)、福利分配與補償機制——彌合技術創(chuàng)新溢出效應的視角[J].經濟管理,2017,39(3):63-75.

[24]肖鵬,代龍濤.財政補貼、稅收優(yōu)惠與創(chuàng)新激勵:效應分析與政策啟示[J].經濟與管理評論,2023,39(5):21-35.

[25]路春城,王翠翠,姜常梅.政府補貼、創(chuàng)新投入與制造業(yè)企業(yè)全要素生產率[J].經濟與管理評論,2023,39(1):50-61.

[26]柳光強,楊芷晴,曹普橋.產業(yè)發(fā)展視角下稅收優(yōu)惠與財政補貼激勵效果比較研究——基于信息技術、新能源產業(yè)上市公司經營業(yè)績的面板數(shù)據(jù)分析[J].財貿經濟,2015(8):38-47.

[27]姚林香,冷訥敏.財稅政策對戰(zhàn)略性新興產業(yè)創(chuàng)新效率的激勵效應分析[J].華東經濟管理,2018,32(12):94-100.

[28]劉蘭劍,張萌,黃天航.政府補貼、稅收優(yōu)惠對專利質量的影響及其門檻效應——基于新能源汽車產業(yè)上市公司的實證分析[J].科研管理,2021,42(6):9-16.

[29]朱平芳,徐偉民.政府的科技激勵政策對大中型工業(yè)企業(yè)R&D投入及其專利產出的影響——上海市的實證研究[J].經濟研究,2003(6):45-53,94.

[30]范碩,何彬.創(chuàng)新激勵政策是否能提升高新區(qū)的創(chuàng)新效率[J].中國科技論壇,2018(7):45-55,63.

[31]孫健夫,賀佳.財稅支持政策對新能源汽車產業(yè)研發(fā)效率的效應分析[J].軟科學,2021,35(1):56-61.

[32]羅斌,凌鴻程,蘇婷.環(huán)境分權與企業(yè)創(chuàng)新:促進抑或阻礙——基于環(huán)境信息披露質量的中介效應分析[J].當代財經,2020(4):113-124.

[責任編輯:洪二麗]

猜你喜歡

中國集體經濟(2016年34期)2017-01-05 22:03:55

中小企業(yè)管理與科技·上旬刊(2016年12期)2017-01-05 20:46:16

對外經貿(2016年9期)2016-12-13 05:25:17

合作經濟與科技(2016年24期)2016-12-07 03:34:41

商(2016年33期)2016-11-24 22:51:58

商情(2016年39期)2016-11-21 08:37:14

商(2016年22期)2016-07-08 17:14:39

商(2016年20期)2016-07-04 15:12:07

商(2016年2期)2016-03-01 10:45:51