財務柔性、社會責任與公司績效

2024-06-25 09:27:17肖珊珊彭曉蓮

科技創(chuàng)業(yè)月刊 2024年6期

關鍵詞:社會責任

肖珊珊 彭曉蓮

摘?要:財務柔性具有的“預防”和“利用”兩大屬性,與公司績效息息相關。以上證主板2013-2022年數(shù)據(jù)為研究樣本,運用Stata軟件對財務柔性、企業(yè)社會責任與公司績效之間的關系進行實證檢驗,研究發(fā)現(xiàn)財務柔性對公司績效的影響呈倒“U”型關系;社會責任有利于公司績效的提升;財務柔性與社會責任的交乘項在1%的水平上對公司績效產(chǎn)生顯著的正向影響,表明社會責任會強化財務柔性“雙刃劍”的特點。因此企業(yè)需要精確掌握財務柔性的閾值,充分利用社會責任對財務柔性的正向調(diào)節(jié)作用,助力公司績效提升。

關鍵詞關鍵詞:財務柔性;社會責任;公司績效

中圖分類號中圖分類號:

F562.6;F560.68;F270

文獻標識碼:A

DOIdoi:10.3969/j.issn.1672-2272.202403160

英文標題Financial Flexibility, Social Responsibility and Company Performance:An Empirical Study Based on the Shanghai Stock Exchange Main Board

Xiao Shanshan,Peng Xiaolian

(School of Economics and Trade, Hunan University of Technology, Zhuzhou 412000, China)

英文摘要Abstract:The two attributes of “prevention” and “utilization” of financial flexibilit-y are closely related to enterprise performance. In this article, the above A-share data from 2013 to 2022 is a research sample. The stata software is used to empir-ically test the relationship between financial flexibility, corporate social responsibility and enterprise performance. The study found that the impact of financial flexib-ility on enterprise performance presents an inverted “U” relationship; social respon-sibility is conducive to corporate social responsibility and enterprise performance. The study found that the impact of financial flexibility on enterprise performance presents an inverted “U” relationship; social responsibility is conducive to corporat-e performance. The improvement of efficiency; the multiplication of financial flex-ibility and social responsibility has a significant positive impact on enterprise perf-ormance at the level of 1%, indicating that social responsibility will strengthen th-e characteristics of financial flexibility. Therefore, enterprises need to accurately g-rasp the threshold of financial flexibility, make full use of the positive adjustment of social responsibility on financial flexibility, and help improve performance.

英文關鍵詞Key Words:Financial Flexibility; Social Responsibility; Corporate Performance

0?引言

隨著市場競爭的加劇和經(jīng)濟全球化的深入發(fā)展,國內(nèi)企業(yè)正面臨著日益復雜和多變的外部環(huán)境。在這種情況下,企業(yè)需要增強財務柔性以應對市場波動、風險挑戰(zhàn)和不確定性因素。具備良好財務柔性的企業(yè)能夠更好地抵御外部沖擊,保持盈利能力和穩(wěn)健經(jīng)營,降低金融風險。因此,研究企業(yè)財務柔性不僅可以為企業(yè)提供應對挑戰(zhàn)的有效策略,還有助于促進企業(yè)的穩(wěn)健經(jīng)營和可持續(xù)發(fā)展。這些經(jīng)濟背景下的需求使得企業(yè)財務柔性成為當前經(jīng)濟管理領域的研究熱點。

1?文獻綜述

1984年,美國財務會計準則委員會(FASB)最早提出了“財務柔性”一詞,認為財務是采用有效措施來改變現(xiàn)金流的數(shù)量和時間分布,以應對不確定性需求和機會的能力。Soku[1]認為財務柔性是實現(xiàn)企業(yè)價值最優(yōu)化的能力。David等[2]提出財務柔性是企業(yè)對意料外的投資沖擊進行高效應對,以實現(xiàn)公司價值的能力。國內(nèi)關于財務柔性的研究,起始時間較晚,對財務柔性的界定也有所不同。葛家澍等[3]認為財務柔性是指企業(yè)短時間內(nèi)改變現(xiàn)金流入的金額,以使企業(yè)應對資金需求,并合理把握投資機遇的能力。趙華和張鼎祖[4]認為財務柔性是一種綜合性能力,其有利于提高企業(yè)的競爭力,促進財務資源的合理配置。總而言之,財務柔性指的是企業(yè)通過較好地掌控財務資源,而擁有滿足未來資金需求的能力。增加財務柔性儲備,有利于企業(yè)抵抗各種不確定性帶來的負面影響。

近年來,受市場環(huán)境不確定性的影響,越來越多的學者意識到了財務柔性在公司治理中的重要作用。首先,財務柔性是一種重要的戰(zhàn)略性資產(chǎn),其能夠有效地填補公司的資金缺口,在應對突發(fā)事件時,能夠有效緩解公司的資金不足和經(jīng)營困難等問題,還能讓公司在動態(tài)的市場環(huán)境下健康發(fā)展,同時財務柔性對于企業(yè)內(nèi)部資源的優(yōu)化配置和行業(yè)重組具有重要意義[5]。其次,合理的財務柔性儲備可以調(diào)節(jié)公司資本結構的偏離程度,輔助公司進行合理的資本決策,從而有效防范財務風險[6]。但無論是彌補資金缺口還是幫助企業(yè)規(guī)避風險,以上均是關于財務柔性對公司績效產(chǎn)生正向作用的研究,也是學者們的早期研究成果。另有學者試圖通過企業(yè)內(nèi)部控制、經(jīng)營環(huán)境、管理者等中介變量,研究財務柔性影響公司績效的路徑,研究表明:財務柔性是通過企業(yè)的內(nèi)部控制、外部的經(jīng)營環(huán)境以及管理者的學歷、性格等中介因素間接作用于公司績效 [7-8]。穆慶榜等[9]以2015-2020年滬深A股上市公司財務數(shù)據(jù)為研究樣本,聚焦財務柔性對公司績效的影響效應,研究結果表明:投資支出的中介傳導作用顯著,融資約束能夠顯著強化財務柔性對公司績效的影響。王小紅等[10]以2013-2019年A股非金融類上市公司為樣本,研究發(fā)現(xiàn):在財務柔性和企業(yè)價值之間存在一種掩蓋效應,即職工培訓投入對企業(yè)價值有明顯促進作用。有學者經(jīng)過實證研究發(fā)現(xiàn),對于企業(yè)而言,財務柔性貌似是一把“雙刃劍”[11]。當財務柔性的儲備水平突破一定的“閾值”后仍繼續(xù)增加,會對公司績效產(chǎn)生負面影響。因此,提出只有在合理的范圍內(nèi),財務柔性才會對公司績效產(chǎn)生積極影響,當財務柔性過高,越過拐點時,財務柔性會損害公司績效,據(jù)此相關學者得出了財務柔性與公司績效之間呈現(xiàn)出顯著的倒“U”型關系的結論[8,12]。

綜上所述,既有關于財務柔性的理論研究成果頗豐,但鮮有研究社會責任是否在財務柔性與公司績效中發(fā)揮著調(diào)節(jié)作用,社會責任是否會加強財務柔性的“雙刃劍”效應。本文選取2013-2022年上證主板上市公司為研究對象,系統(tǒng)分析財務柔性與公司績效的關系。

2?理論分析與研究假設

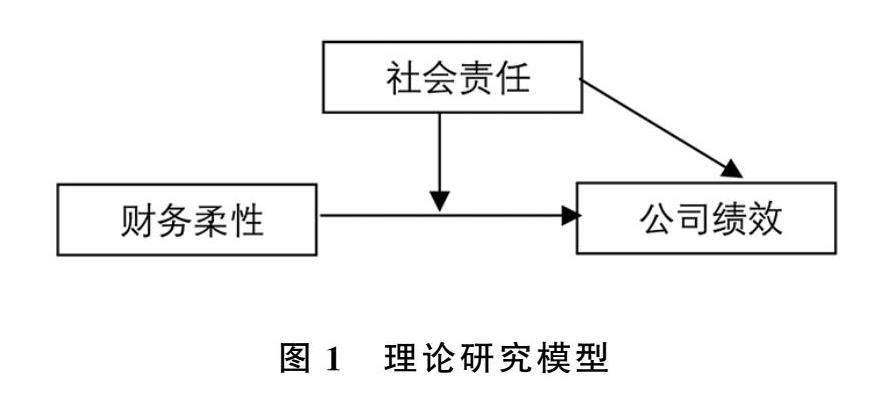

在不斷變化的市場環(huán)境中,企業(yè)必須保持一定的靈活性以適應外部變化,這一點在市場競爭中尤為重要。而財務柔性具體表現(xiàn)為超額現(xiàn)金持有和低負債比率,因此財務柔性就是企業(yè)在財務層面靈活性的體現(xiàn)。這一靈活性能夠讓企業(yè)在快節(jié)奏、高動態(tài)的環(huán)境中以低成本對資源進行快速配置,從而使得自身的適應能力得到提高。但財務柔性助推公司績效提升的前提是:財務柔性是適度的。過高的柔性儲備不利于企業(yè)的發(fā)展。譬如,在企業(yè)資源過剩的情況下,管理者出于對自身利益的考慮,會盲目擴大企業(yè)規(guī)模,把現(xiàn)金作為一種不易監(jiān)管的資產(chǎn)儲存于公司內(nèi)部,該行為增加了管理層對資金使用的不確定性,導致了更多機會成本和代理成本的發(fā)生,將對公司的業(yè)績產(chǎn)生不利影響。另外,公司財務柔性儲備越充足,意味著公司債務越少,這也在一定程度上減弱了外部債權人的監(jiān)督作用,損害企業(yè)價值,也會影響公司績效的提升。因此,財務柔性水平并非越高越好,由此提出以下假設:

H1:財務柔性與公司績效存在倒“U”型非線性關系。

履行社會責任能夠提升企業(yè)的聲譽和形象,贏得消費者和投資者的信任和認可。在當今競爭激烈的市場環(huán)境中,良好的聲譽可以吸引更多消費者選擇企業(yè)的產(chǎn)品或服務,從而提高銷售額和市場份額,促進企業(yè)可持續(xù)發(fā)展。積極履行社會責任有助于企業(yè)與社會各界建立良好關系。通過積極履行社會責任,企業(yè)可以與政府、社會團體等各方建立合作伙伴關系,共同推動社會發(fā)展和解決社會問題。這種良好的關系有利于企業(yè)獲取更多資源和支持,降低經(jīng)營風險,提高企業(yè)在市場中的競爭力。履行社會責任還能提升企業(yè)內(nèi)部員工的士氣和工作積極性。員工在看到企業(yè)對社會的貢獻和影響時,會更加認同企業(yè)的價值觀和使命,從而更加投入工作,提高工作效率,促進企業(yè)的創(chuàng)新和發(fā)展。綜上所述,履行社會責任不僅能夠提升企業(yè)的聲譽和形象,增強與社會各方的合作關系,還能激發(fā)員工的工作熱情,促進企業(yè)的可持續(xù)發(fā)展。據(jù)此,本文提出如下假設:

H2:企業(yè)履行社會責任對財務績效具有促進作用。

在企業(yè)財務柔性儲備較為充足的條件下,充足的現(xiàn)金流成了企業(yè)的日常生產(chǎn)研發(fā)、對外投資的堅實支撐,若企業(yè)同時能兼顧一定的社會責任,企業(yè)的口碑將得到有效提升,從而會贏得消費者和投資者的信任和認可,此時企業(yè)履行社會責任的行為便成了一種營銷手段,該行為有利于企業(yè)市場的開拓以及后期財務柔性的儲備,因此在社會責任的促進下,財務柔性對公司績效產(chǎn)生正向影響。盡管承擔較多社會責任能夠提高企業(yè)的社會聲譽,但也可能引發(fā)一些不利后果。一方面,財務柔性儲備過于充足意味著企業(yè)可能面臨著現(xiàn)金資產(chǎn)閑置的問題,將資產(chǎn)用于投資或再生產(chǎn)能為企業(yè)創(chuàng)造更大的收益,此時過多的財務柔性儲備不利于公司績效的提升。另一方面,履行社會責任的后果具有不確定性,在財務柔性儲備充足的條件下依舊履行社會責任,反而會增加不必要支出,影響企業(yè)績效提升。據(jù)此,本文提出如下假設:

H3:公司承擔較多社會責任時會強化財務柔性的“雙刃劍”作用。

綜上所述,本文理論研究模型圖如圖1所示。

3?研究設計

3.1?樣本選取及數(shù)據(jù)來源

本文選取 2013—2022 年上證主板公司為研究對象。為了保證樣本準確性和平滑性,對被ST、數(shù)據(jù)缺失以及金融行業(yè)樣本進行剔除。為了減輕離群值對研究結果的負面影響,對數(shù)據(jù)進行了1%水平的縮尾處理。經(jīng)各項處理后,共篩選出821家公司的8 460個觀測值。原始數(shù)據(jù)除社會責任報告來自和訊網(wǎng)研究報告之外,其余均來自國泰安數(shù)據(jù)庫。

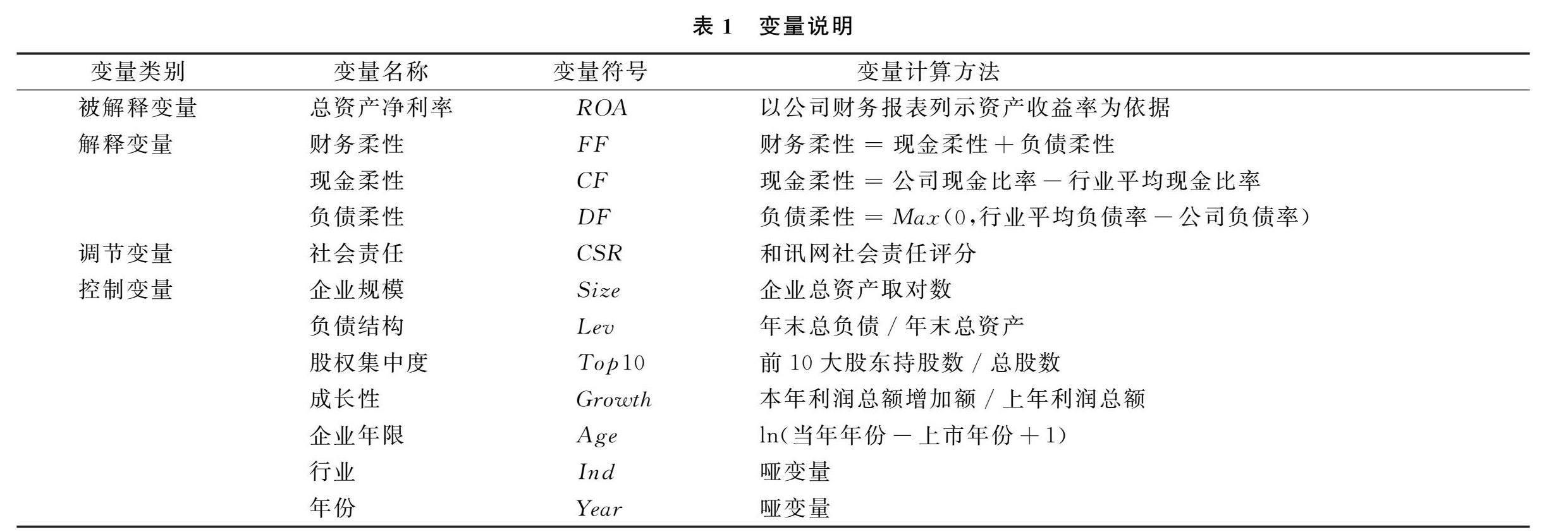

3.2?變量選取

被解釋變量。在以往研究中,大多數(shù)使用托賓Q值來衡量公司績效,而國內(nèi)的研究則是使用總資產(chǎn)凈利率(ROA)、凈資產(chǎn)收益率(ROE)等來對企業(yè)績效進行度量。基于我國股市尚不完善的事實,本文參照劉宇等[13-14]采用 ROA來衡量公司績效。

解釋變量:財務柔性(FF)。參考曾愛民等[15]的研究,以現(xiàn)金柔性與負債柔性之和定義財務柔性。考慮到財務柔性本身具有滯后性的特點,故參照劉嬌嬈[16]的做法,采用滯后一期的數(shù)據(jù)進行衡量,這也在一定程度上有利于緩解模型內(nèi)生性問題。

調(diào)節(jié)變量:社會責任(CSR)。部分學者采用華證指數(shù)ESG評級數(shù)據(jù)衡量企業(yè)社會責任[17],本文參照汪茜等[18]、王新艷等[19]以和訊網(wǎng)社會責任評分作為企業(yè)社會責任的衡量指標。

控制變量。參考陳小輝等[20]、呂文棟等[21]的研究,選取企業(yè)規(guī)模(Size)、資產(chǎn)負債率(Lev)、股權集中度(Top10)、成長性(Growth)企業(yè)年限(Age)、行業(yè)(Ind)和年份(Year)作為控制變量。

3.3?模型構建

為驗證假設H1,構建模型一,若系數(shù)α1顯著大于0,系數(shù)α2顯著且小于0,則證明:財務柔性與公司績效呈倒“U”型關系。模型一:

ROAi,t=α0+α1FFi,t-1+α2FF2i,t-1+α3Sizei,t+α4Levi,t+α5Top10i,t+α6Growthi,t+α7Agei,t+∑Ind+∑Year+εi,t

為驗證H2,構建模型二,若系數(shù)α1顯著大于0,表明社會責任對公司績效產(chǎn)生顯著的正向影響。模型二:

ROAi,t=α0+α1CSRi,t+α2Sizei,t+α3Levi,t+α4Top10i,t+α5Growthi,t+α6Agei,t+∑Ind+∑Year+εi,t

為驗證H3,構建模型三,若系數(shù)α1顯著大于0,系數(shù)α2顯著且小于0,交叉項系數(shù)α4與α5符號分別為一正一負,則表明:公司承擔較多社會責任時會強化財務柔性的“雙刃劍”作用。

模型三:

ROAi,t=α0+α1FFi,t-1+α2FF2i,t-1+α3CSRi,t+α4FFi,t-1×CSRi,t+α5FF2i,t-1×CSRi,t+α6Sizei,t+α7Levi,t+α8Top10i,t+α9Growthi,t+α10Agei,t+∑Ind+∑Year+εi,t

4?實證分析

4.1?變量描述性統(tǒng)計

根據(jù)表2可知:①ROA最大值為7.445,最小值為-29.61,標準差為0.323,表明該樣本ROA盡管極值存在較大差距,但整體水平符合正態(tài)分布特征。②FFt-1最大值為21.35,最小值為-0.671,標準差為1.233,表明:仍舊有部分企業(yè)不注重財務柔性管理。③在所有控制表變量中,股權集中度(Top10)以及成長性(GROWTH)標準差較大,分別為23.97,13.6,表明樣本企業(yè)發(fā)展水平存在較大差距,為確保研究結果的穩(wěn)健性,后續(xù)有必要對樣本進行分組并進行二次回歸。

4.2?相關性分析

根據(jù)表格3的數(shù)據(jù)顯示,財務柔性(FFt-1)與公司績效(ROA)為正相關關系,表明企業(yè)的財務柔性儲備有利于績效的提升。社會責任(CSR)與公司績效(ROA)之間的相關系數(shù)為0.066,表明公司履行一定社會責任可以促進公司績效的提升。多元共線性檢驗結果顯示,方差膨脹系數(shù)即VIF值均在可接受范圍內(nèi),未超過10,說明所選變量之間不存在嚴重的多元共線性問題。然而,為了更深入地研究變量之間的關系,還需結合回歸結果進行進一步分析。

4.3?回歸結果分析

在研究財務柔性對上市公司績效的影響時,通過F檢驗以及Hausman檢驗確定使用固定效應模型,同時為了控制潛在的異方差和自相關問題,在回歸時對所有回歸系數(shù)的標準誤進行了公司層面的Cluster處理,具體的回歸結果請參見表4。

根據(jù)表4中的回歸結果(1),可以明顯看出財務柔性(FFt-1)和財務柔性二次項(FF2t-1)對公司績效(Roa)均有顯著影響。財務柔性系數(shù)呈正向,而財務柔性二次項系數(shù)則呈負向,這表明財務柔性與公司績效之間存在倒“U”型關系,驗證了假設H1。根據(jù)二次函數(shù)的特性,開口向下的拋物線在 x=-b/2a 處達到最大值。因此,當財務柔性為2.167時(-0.013/(2×(-0.003))),公司績效最大化。如果企業(yè)的財務柔性小于2.167,增加財務柔性將正向影響公司績效;反之,若財務柔性大于2.167,增加財務柔性儲備將抑制公司績效的提升。因此,財務柔性儲備維持在2.167左右最佳。

根據(jù)表4回歸結果(2)可以看出:社會責任(CSR)在1%的水平上對公司績效產(chǎn)生正向影響,因此,假設H2得到驗證。

再結合表4回歸結果(3)不難發(fā)現(xiàn):加入社會責任這一調(diào)節(jié)變量后,核心解釋變量顯著性不變,而社會責任與財務柔性及財務柔性二次項的交互項均在5%的水平上分別呈現(xiàn)一正一負的顯著影響,此時交互項符號與核心解釋變量符號一致,表明社會責任這一調(diào)節(jié)變量強化了財務柔性與公司績效的倒“U型”關系,由此假設H3得到驗證。

在控制變量中,企業(yè)規(guī)模與公司績效之間存在正相關關系,規(guī)模效益的增加會對績效產(chǎn)生積極影響。此外,成長性與公司績效之間也呈現(xiàn)正相關關系,表明企業(yè)的發(fā)展?jié)摿εc市場表現(xiàn)會對績效產(chǎn)生積極影響。相反,股權集中度對公司績效的影響并不顯著,可能是因為公司的管理層持股導致了相關關系的模糊。此外,資產(chǎn)負債率與公司績效呈現(xiàn)負相關關系,這是因為高負債會增加企業(yè)的利息成本,從而影響績效的提升。

模型擬合優(yōu)度始終保持在0.4的水平,表明樣本對模型擬合的較好,回歸結果合理性得到保障。

4.4?進一步分析

由于在對總體樣本進行描述性統(tǒng)計時發(fā)現(xiàn):部分樣本企業(yè)發(fā)展水平存在較大差距,為了進一步提升回歸結果的準確性,本文將對樣本進行分組并實施二次回歸,回歸結果如表5所示。

根據(jù)表5可以得知:無論東部地區(qū)還是中西部地區(qū),財務柔性與公司績效在1%的水平上仍舊呈現(xiàn)倒“U”型關系,此時兩地財務柔性的臨界值均為:1.667(-0.01/(2×(-0.003))),當財務柔性小于1.667時,企業(yè)進行財務柔性儲備有利于公司績效的提升,當財務柔性大于1.667時,此時企業(yè)若依舊進行財務柔性儲備,則會抑制公司績效的發(fā)展。然而,在加入社會責任這一調(diào)節(jié)變量后,兩地回歸結果交乘項顯著性以及系數(shù)符號形成鮮明對照。根據(jù)表5,不難發(fā)現(xiàn):對于東部地區(qū)而言:社會責任只會在財務柔性越過臨界值后“幫倒忙”;對于中西部地區(qū)而言,財務柔性小于1.667時,社會責任會助推公司績效的提升,到達臨界值后,停止作用。

4.5?穩(wěn)健性檢驗

為保證回歸結果的穩(wěn)健性,本文還嘗試了以下方法對模型進行重新檢驗:①為了排除3年新冠疫情對公司現(xiàn)金流的影響,本文選擇對2012-2019年的樣本再次回歸,發(fā)現(xiàn)財務柔性與公司績效呈現(xiàn)倒“U”型關系,企業(yè)社會責任強化倒“U”型關系的結論依然成立。②補充變量法 ,增加控制變量——凈利潤現(xiàn)金含量(NPCC),檢驗結果與表4一致,因此本文研究結果具有穩(wěn)健性。

5?結論、啟示與展望

5.1?研究結論

本文主要在于研究財務柔性和公司績效之間的關系,并探討了社會責任對其的調(diào)節(jié)效應。研究結果顯示:首先,財務柔性是把“雙刃劍”,兩者是一種倒“U”型關系,適度提升有助于提升公司績效,但過高則可能抑制公司績效。其次,社會責任對公司績效有促進作用。再次,公司承擔過多社會責任會強化財務柔性的“雙刃劍”作用。最后,對于現(xiàn)階段發(fā)展水平較高的東部地區(qū)企業(yè)而言,履行社會責任,財務柔性將抑制公司績效的提升。而對于欠發(fā)達的中西部地區(qū)企業(yè)而言,適當?shù)穆男猩鐣熑危軌蛟鰪娯攧杖嵝詫究冃У恼蜃饔谩?/p>

5.2?管理啟示

基于中西部地區(qū)與東部地區(qū)關于社會責任對財務柔性與公司績效關系的影響存在顯著差異的事實,分別給出如下建議。

對中西部地區(qū)企業(yè):第一,企業(yè)應該加強財務柔性儲備,通過建立一個反應迅速、適應力強的財務組織,輔助企業(yè)進行動態(tài)財務柔性管理。第二,在加強財務柔性儲備的同時,樹立具有社會責任的企業(yè)形象,以積極回報社會推動企業(yè)和市場的良性互動,從而提高企業(yè)的可持續(xù)發(fā)展能力,充分發(fā)揮社會責任在財務柔性對公司績效方面的正向調(diào)節(jié)作用。

對東部地區(qū)企業(yè):第一,建立財務柔性預警機制,不可盲目增加財務柔性儲備,企業(yè)可以成立財務柔性臨界值評估小組,專門從事財務柔性臨界值測算工作,為企業(yè)財務柔性管理提供參考價值。第二,精準測算臨界之后,積極履行社會責任,實現(xiàn)財務柔性和企業(yè)社會責任對公司績效正向作用最大化。

5.3?研究不足與展望

當前研究未能充分考慮到財務柔性、社會責任和公司績效之間可能存在的復雜關系;對于這3個因素之間的相互影響機制,需要更全面的探討。

未來研究可以深入探究財務柔性、社會責任與公司績效之間的相互作用機制,特別是在不同環(huán)境下的差異影響。

參考文獻參考文獻:

[1]?SOKU BYOUN. How and when do firms adjust their capital structures toward targets?[J]. The Journal of Finance,2008,63(6):707-726.

[2]?DAVID J, DENIS. Financial flexibility and corporate liquidity[J]. Journal of Corporate Finance,2011,17(3):787-807.

[3]?葛家澍,占美松.企業(yè)財務報告分析必須著重關注的幾個財務信息——流動性、財務適應性、預期現(xiàn)金凈流入、盈利能力和市場風險[J].會計研究,2008(5):3-9,95.

[4]?趙華,張鼎祖.企業(yè)財務柔性的本原屬性研究[J].會計研究,2010, 272(6):62-69,96.

[5]?李玥,郭澤光.財務柔性對資本結構及其動態(tài)調(diào)整的影響分析:基于我國 A 股上市公司經(jīng)驗數(shù)據(jù)[J].審計與經(jīng)濟研究,2019,34(1)66-74.

[6]?熊正德,顧曉青.財務柔性、投資效率與企業(yè)價值——基于數(shù)字創(chuàng)意產(chǎn)業(yè)上市公司的經(jīng)驗證據(jù)[J].中國流通經(jīng)濟,2022,36(1):80-91.

[7]?徐曉莉,徐文超.經(jīng)濟政策不確定性、財務柔性與企業(yè)財務績效[J].會計之友,2021(18):49-55.

[8]?石泓,王璐瑤,呂志超.財務柔性、內(nèi)部控制與公司績效——基于A股市場制造業(yè)上市公司的經(jīng)驗論證[J].價格理論與實踐,2020(1):103-106.

[9]?穆慶榜,王夢雪.財務柔性對公司績效的影響研究[J].會計之友,2023(3):55-62.

[10]?王小紅,雷坤,范佳佳.財務柔性、職工培訓投入與企業(yè)價值[J].會計之友,2022(1):106-111.

[11]?肖建波,呂沙.財務柔性、R&D投資與公司績效——基于高新技術行業(yè)上市公司的經(jīng)驗數(shù)據(jù)[J].財會月刊,2015(36):20-24.

[12]?王亮亮,王躍堂.企業(yè)研發(fā)投入與資本結構選擇:基于非債務稅盾視角的分析[J]. 中國工業(yè)經(jīng)濟,2015(11):125-140.

[13]?劉宇,孫明臻,尉京紅,等.我國農(nóng)業(yè)上市公司資本結構對財務績效影響研究[J].會計之友,2024(7):32-39.

[14]?昌忠澤,王昱博,李漢雄,等.中國制造業(yè)企業(yè)海外投資多元化對經(jīng)營績效的影響研究[J].中國軟科學,2024(4):122-130.

[15]?曾愛民,張純,魏志華.金融危機沖擊、財務柔性儲備與企業(yè)投資行為——來自中國上市公司的經(jīng)驗證據(jù)[J].管理世界,2013(4):107-120.

[16]?劉嬌嬈.財務柔性、內(nèi)部控制與非效率投資[J].財會通訊,2024(4):59-62,140.

[17]?張杰,張鑫.ESG信息披露、綠色創(chuàng)新與企業(yè)高質(zhì)量發(fā)展[J].科技創(chuàng)業(yè)月刊,2024,37(1):1-6.

[18]?汪茜,陳會茹.企業(yè)社會責任、融資約束與財務績效[J/OL].西安財經(jīng)大學學報:1-13[2024-04-02].https://doi.org/10.19331/j.cnki.jxufe.20240228.001.

[19]?王新艷,霍海燕.綠色金融發(fā)展與高污染企業(yè)社會責任履行[J].財會通訊,2024(6):69-73.

[20]?陳小輝,張紅偉.數(shù)字經(jīng)濟如何影響企業(yè)風險承擔水平[J].經(jīng)濟管理,2021,43(5):93-108.

[21]?呂文棟,劉巍,何威風.管理者異質(zhì)性與企業(yè)風險承擔[J].中國軟科學,2015(12):120-133.

責任編輯(責任編輯:吳?漢)

猜你喜歡

藝術評鑒(2016年17期)2016-12-19 18:05:09

新媒體研究(2016年21期)2016-12-19 06:47:12

中國經(jīng)貿(mào)(2016年19期)2016-12-12 22:11:04

商場現(xiàn)代化(2016年26期)2016-11-21 22:50:55

財經(jīng)界·學術版(2016年19期)2016-11-16 15:54:27

文藝生活·中旬刊(2016年9期)2016-11-07 03:13:40

中國市場(2016年33期)2016-10-18 13:45:11

商(2016年27期)2016-10-17 04:00:53

中國記者(2016年6期)2016-08-26 12:28:51

企業(yè)導報(2016年9期)2016-05-26 20:23:05