近代中國企業(yè)短貸長投現(xiàn)象探析

2024-07-01 16:10:06張慧

江漢論壇 2024年6期

關(guān)鍵詞:負債經(jīng)營

摘要:短貸長投,是近代中國企業(yè)資本積累進程中易被忽視的一個歷史面相。官督商辦后,漢冶萍公司開始采用短貸長投的財務(wù)運作模式擴張規(guī)模,其時對日長期負債在漢冶萍債務(wù)結(jié)構(gòu)中的比重并不大,隨著時局的變遷,期限相對較短的負債難以滿足公司規(guī)模化發(fā)展的需求并日顯弊端,公司運營資金愈發(fā)短缺,由此形成以債養(yǎng)債的惡性循環(huán),這為日資侵略大開方便之門。漢冶萍公司在近代企業(yè)短貸長投方面頗具典型性,由此可推及近代中國企業(yè)負債經(jīng)營的歷史邏輯。

關(guān)鍵詞:漢冶萍;短貸長投;負債經(jīng)營

基金項目:國家社會科學(xué)基金重大項目“漢冶萍公司檔案收集整理與研究”(14ZDB044)

中圖分類號:F129 文獻標識碼:A 文章編號:1003-854X(2024)06-0135-10

負債經(jīng)營,是近代中國企業(yè)經(jīng)營發(fā)展中普遍存在的一種現(xiàn)象。(1) 漢冶萍公司(以下簡稱“漢冶萍”)是近代典型的負債經(jīng)營企業(yè),因公司主要依賴負債積累資本、維持運營,尤其是日資在漢冶萍公司的債權(quán)中占比最大,故漢冶萍的日債問題一直是學(xué)界研究熱點(2)。既有研究聚焦于對日債負擔(dān)沉重的反思與批判,但少有通過考察企業(yè)長短期債務(wù)去剖析漢冶萍陷入日債泥潭原因的成果。短貸長投是漢冶萍官督商辦后資本積累的主要手段,其對公司的危害與日債相較具有隱蔽性,是漢冶萍最終被日資吞噬的根本財務(wù)原因。短貸長投,是企業(yè)投融資期限錯配的一種行為,是比較危險的財務(wù)運作模式,系指“企業(yè)大量利用短期資金來支持長期投資活動”(3)。短期借款指企業(yè)從銀行或者其他金融機構(gòu)借入的期限在一年以內(nèi)的款項,長期借款指企業(yè)從銀行或者其他金融機構(gòu)借入的償還期在一年以上的款項。(4) 近代中國社會處于轉(zhuǎn)型期,經(jīng)濟法規(guī)不健全,企業(yè)長短期借款的期限并沒得到國家層面的統(tǒng)一規(guī)范,但近代每個企業(yè)都面臨優(yōu)化債務(wù)期限結(jié)構(gòu)的經(jīng)營難題,只是不同企業(yè)對其自身債務(wù)期限有著不同的情境理解。具體到漢冶萍而言,可以這樣界定漢冶萍的長期債務(wù),所謂的“長期借款”及公司賬略中記載的“長期借款”,主要是指漢冶萍以預(yù)售礦石與生鐵形式向日本舉借的相對低息、短時期內(nèi)又不用還本的超長期負債,其他負債特別是銀行及錢莊類負債,對漢冶萍而言則主要是短期負債。兩類負債對漢冶萍的經(jīng)營規(guī)模及發(fā)展方向都起著重要的作用,甚至決定著其資本運營的成敗。

一、資本擴張之始漢冶萍多元債務(wù)融資之路(1896—1916)

盛宣懷接辦漢陽鐵廠后興建萍鄉(xiāng)煤礦,并對鐵廠和大冶鐵礦進行整改擴建,三處廠礦相互挹注呈現(xiàn)出規(guī)模化發(fā)展之勢。此時期,廠礦的運轉(zhuǎn)不再像之前官辦時期那樣單純倚仗政府財政資金,而是有賴于多元化負債,主要包括各種國外借貸、國內(nèi)預(yù)收軌價負債及銀行錢莊的負債、圍繞盛宣懷私人資本即主要來自六合公司的借貸等,不同類別負債的比重隨廠礦發(fā)展及時局的變化而變化。

(一)多元化負債與債務(wù)結(jié)構(gòu)調(diào)整的嘗試

盛宣懷接辦漢陽鐵廠時,為了獲得低成本的合適煤焦,“一面忍痛購運開平焦,一面試挖萍鄉(xiāng)煤”,“萍焦冶鐵,初試新铏,居然京漢路軌除盧保一段外,二千余里皆屬漢廠自造,雖不免虧折,數(shù)年之間,得軌價四百數(shù)十萬,練成一班工匠,萍礦亦借此歲月,以競?cè)ぁ!碑敃r,“股本僅庫平二百萬兩,余皆仗銀行、鐵路聲氣”,籌資靠“多方羅掘”。有軌價預(yù)付款、各種金融機構(gòu)的借貸及“多方羅掘”的能力,盡管用款緊張,盛宣懷卻底氣十足,自言:“人皆為我危,而我坦然處之。”(5)除了預(yù)付軌價類的負債是屬于政府間接支持的債務(wù)融資外,其他類負債大多來自國內(nèi)外金融機構(gòu),當然還有日本政府通過金融機構(gòu)對漢冶萍的資本滲入。

傳統(tǒng)金融機構(gòu)的借貸對廠礦運轉(zhuǎn)極為重要,開辦之初的萍鄉(xiāng)煤礦“并未領(lǐng)有資本”,起首用款“皆貸之莊號”。(6) 但是錢莊類負債的定期放款,“大都以三月六月或一年為限”(7),利息高且期限不長,需要付出比較高的借貸成本,萍礦“無日不出極重莊息,且按月滾算”。(8)

來自國外的負債此時期對漢冶萍的規(guī)模化發(fā)展也起到了一定的促進作用。至1907年,萍鄉(xiāng)煤礦的資本有500余萬兩,只有股份150萬,其余都是借貸而來,“以禮和、大倉兩款為最巨”。(9)比如,1899年上海禮和洋行與萍鄉(xiāng)煤礦簽訂400萬馬克的借款合同,“長年七厘行息”,“至所墊全款,應(yīng)于十二年內(nèi)勻攤還清”。(10) 1905年6月26日,萍鄉(xiāng)煤礦以其所產(chǎn)之煤鐵及煤焦為擔(dān)保向大倉喜八郎借款日金30萬元,年利率7.5%,年限2年,用于擴充萍礦設(shè)備及汽船。(11) 1907年5月,萍鄉(xiāng)煤礦與日本大倉洋行簽“七厘五利率,期限七年”的借款合同,因1905年萍礦借大倉30萬日元,故實際交付金額為170萬元。(12) 此次借款,日本政府還欲添附加條件“煤炭應(yīng)由日本人(大倉)獨家代銷”,只是“礙難作明白約定”而未在合同中體現(xiàn)。(13) 1907年8月1日,盛宣懷予以大倉洋行專銷之憑證,期限定為6年,額數(shù)定為2萬噸,萍鄉(xiāng)煤礦與大倉洋行簽訂《大倉洋行運銷萍鄉(xiāng)煤礦焦炭合同》。(14)這類國外借貸大多附帶苛刻條件,盡管相對國內(nèi)金融機構(gòu)的借貸來說,期限較長、利息較低,有利于縮減融資成本,但對鋼鐵行業(yè)過長的生產(chǎn)周期來說,其額度、期限及利率依然滿足不了廠礦的發(fā)展需求,漢冶萍也以向日本預(yù)售鐵礦石的形式進行更長期的債務(wù)融資來緩解財務(wù)壓力。1904年,漢冶萍因財務(wù)緊張,為擴建廠礦以“三十年為期,年息六厘”,以預(yù)售鐵礦石的形式向日本借款300萬日元。(15) 通過這次借款合同的附加條件,日本獲得了大冶鐵礦石的穩(wěn)定供應(yīng)權(quán),其資金及技術(shù)人員也開始深入鐵礦內(nèi)部。這筆300萬日元的大借款至少有一半資金用于償還舊債,據(jù)李維格向盛宣懷匯報:“歸還漢廠先借日商款二十萬兩,約合日洋二十六萬元”,“又歸還萍礦借款一百萬。”(16) 這也是漢冶萍比較早的一次調(diào)整債務(wù)結(jié)構(gòu)的嘗試,在一定程度上,降低了高息短貸累積過多而使廠礦還貸壓力過大的風(fēng)險。

1912年2月,漢冶萍“結(jié)欠莊號及中外銀行二千三百余萬兩,內(nèi)有日款一千余萬兩”,因辛亥革命引起的時局變化,金融市場也有所波動,漢冶萍此時“進款毫無,債主四逼,中國莊號、銀行不能再有通融”,短期借貸的高風(fēng)險性更加凸顯。(17) 漢冶萍因嚴重缺乏運營資金,在辛亥革命后,實施了一次大規(guī)模的以對日長期負債置換短期舊債的財務(wù)行動。但因此次財務(wù)行為公私目的混雜,這次債務(wù)期限結(jié)構(gòu)的調(diào)整雖然時間比較早、規(guī)模比較大,但并未能起到防微杜漸的作用,這為以后短貸危機的爆發(fā)埋下了伏筆。

其實,早在1911年,盛宣懷與日方交涉借款時,就已打算把通過六合公司借貸給漢冶萍的資金收回。1911年2月15日,日本正金銀行駐北京董事小田切致總行代理總經(jīng)理山川勇木的信函中提到:“盛宣懷因已將其全部私產(chǎn)投入漢冶萍,當然會感到極大苦痛。所以他很想由哪里舉一筆債收回其資金,以預(yù)防在萬一時發(fā)生漢冶萍與自己資產(chǎn)之間的糾紛”(18) 。辛亥革命爆發(fā),盛個人及公司都處于動蕩之中,這促使盛宣懷加快了保護私產(chǎn)的步伐。1912年4月,尚在日本避難的盛宣懷遠程指示李維格,“六合公司(對漢冶萍)借款已過四百萬兩,一家之外,牽連親族、僚友、善堂、公司,雖破家殞命,不足以清經(jīng)手……務(wù)請閣下趕緊設(shè)法陸續(xù)歸還,不外借債還債。”(19)

1913年,漢冶萍以預(yù)售礦石及生鐵的形式,簽訂了1500萬日元的借款合同,這筆借款償還期限長達40年,其中有600萬用來清還“短期重利舊債”。(20) 不過,這次大借款的真實目的并不單純。盛宣懷在與日方談判這1500萬日元的借款時,曾多次提出六合公司和三新公司的借款須優(yōu)先全額償還,甚至讓對方感到了要挾。因為六合公司乃盛宣懷用下屬名義組成,盛為三新公司的主要股東,盛宣懷急切地要把自己的資金抽出甚至不惜犧牲漢冶萍的利益,連日本人都說:“此種做法未免過于自私,實為不佳!”(21) 關(guān)于盛宣懷“假公濟私”的證據(jù),還有1914年日本外務(wù)大臣的信函:“然而細觀盛氏之境遇,其所以直至今日尚對公司地位戀戀不舍者,系因其私產(chǎn)之大半均投在公司。但因六百萬日元舊債調(diào)換借款成立,已收回其全部,時至今日,放棄其地位,諒不會吝惜。”(22) 這說明在1914年,盛宣懷以通過對日長期借款的方式用新債償舊債,把漢冶萍涉其“私產(chǎn)”的資金順利抽出。600萬日元的借款還的是“重息急債”(23) ,盛宣懷墊借入公司的部分優(yōu)先償還,通過這部分日債,盛宣懷不僅收回本金,還賺了一筆“重息”,這造成公司的債務(wù)結(jié)構(gòu)發(fā)生重大變化,對日長期負債比例猛增。

此外,與對日大借款相伴而生的《會計顧問職務(wù)規(guī)程》,對日本會計顧問有諸多財務(wù)授權(quán),包括會計顧問可隨時查看公司的“所有財產(chǎn)、文件、證券暨營業(yè)報告等”。而且根據(jù)規(guī)程,公司“日行應(yīng)收、應(yīng)支之款”雖然不用先與會計顧問協(xié)議,但會計顧問可隨時于事后調(diào)查。(24) 總體來說,按照合同規(guī)定,日本會計顧問的入駐,使?jié)h冶萍的財務(wù)幾乎完全暴露在日資眼中,這是日本方面直接開始干預(yù)公司內(nèi)部財務(wù)管理的標志。

(二)賬略該款項下各類負債的變動

漢冶萍賬略該款(25)表明,1908年,漢陽鐵廠、大冶鐵礦、萍鄉(xiāng)煤礦注冊合并為漢冶萍煤鐵廠礦有限公司,在此之前,漢陽鐵廠的擴充改造共用商本銀1200余萬兩、萍鄉(xiāng)煤礦的基建工程用商本銀740余萬兩,其中老商股有350余萬兩、息金填給股票79.5萬兩、轉(zhuǎn)50萬兩公債票、預(yù)支的礦價及軌價300萬兩、欠債共1000余萬兩。(26) 1907年9月,盛宣懷對清政府稱公司所用商本銀1760余萬兩,但又多次曾對人言為1300余萬兩。鑒于史料不足,無法考證具體的商本銀數(shù)目,但可以確定的是,此時的日債總額雖然不低,但尚未超出全部商本銀的半數(shù),日本債權(quán)方對公司控制權(quán)的影響還在盛宣懷可控范圍之內(nèi)。不過,日方對漢冶萍的管理權(quán)覬覦已久,在公司合并之際就欲以債權(quán)人身份“參與協(xié)議”。(27)

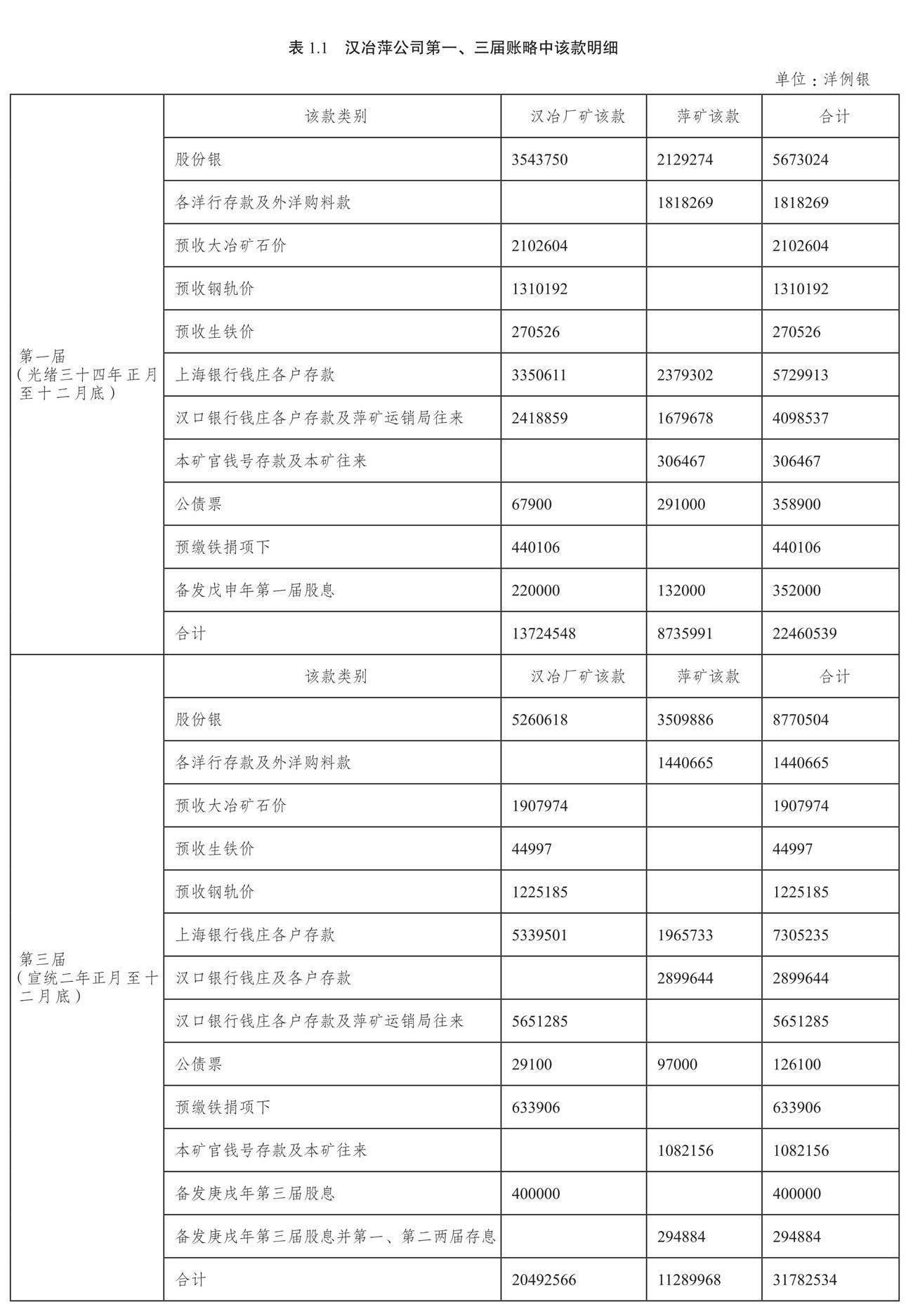

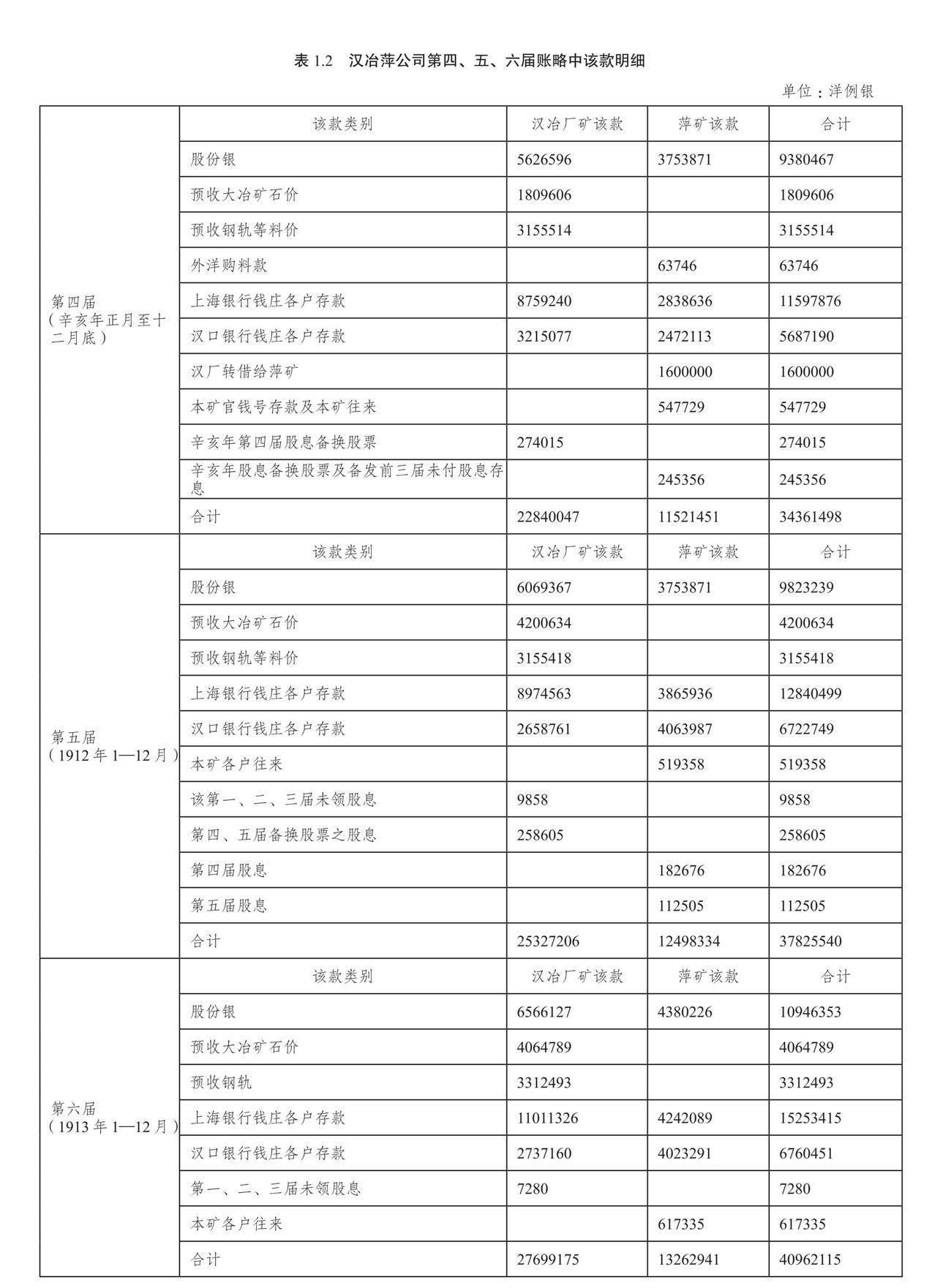

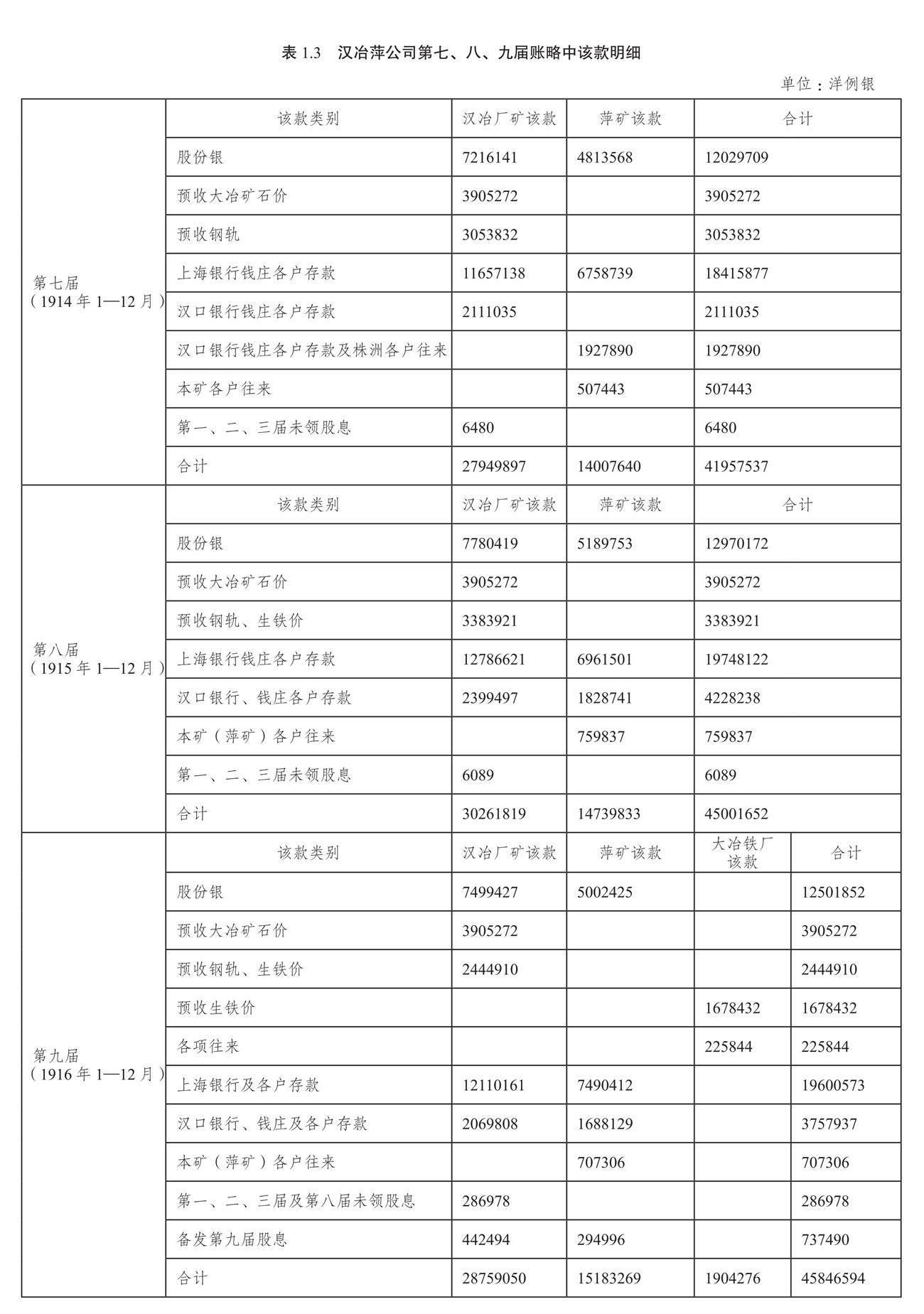

根據(jù)1908年漢冶萍商辦以來至1916年的各屆賬略(28) 記載,此時期雖公司負債額遠高于股本額并逐年快速增長,但其每年“預(yù)收大冶礦石價”和“預(yù)收生鐵價”項下的負債金額并不如銀行錢莊類該款多。漢冶萍每屆賬略的該款細目主要有:股份銀,各洋行存款,預(yù)收大冶礦石價,預(yù)收生鐵價,預(yù)收鋼軌價,上海銀行、錢莊各戶存款,漢口銀行、錢莊各戶存款,等等,其構(gòu)成比例及逐年變化可參見表1.1、1.2、1.3 (29)。

1908年,漢冶萍商辦后的第1屆賬略中該款的負債明細下,“上海銀行錢莊各戶存款”約為573萬兩,“漢口銀行錢莊各戶存款及萍礦運銷局往來”約為410萬兩,“各洋行存款及外洋購料款”約為182萬兩,“預(yù)收大冶礦石價”約為210萬兩,“預(yù)收生鐵價”約為27萬兩,“預(yù)收鋼軌價”約為131萬兩,“公債票”約為36萬兩。從這些賬務(wù)細目可以看出,漢冶萍依然有著多樣的債務(wù)融資渠道,公司此時股本額已遠低于負債總金額,甚至還不如“上海銀行錢莊各戶存款”項下的負債多,預(yù)收礦石、生鐵價類的負債項目在當年的賬略中占債務(wù)資本總額的比例并不大,約為14%。洋行負債在1912年的賬略中已不見記載,說明洋行負債從1912年開始差不多皆已償還,或者已被其他債務(wù)置換。

預(yù)收鋼軌價項下的負債金額變化不大,這類負債是這一階段漢冶萍相對穩(wěn)定的負債。預(yù)付軌價形式的債務(wù)融資曾是漢冶萍相當重要的資本積累形式。在辛亥革命前夕,漢冶萍最后一次領(lǐng)取了來自盛宣懷的清廷官員身份的政治紅利。1911年7月1日,漢冶萍與盛宣懷所主掌的郵傳部簽訂了預(yù)付軌價合同。郵傳部預(yù)付漢陽鐵廠軌價洋例銀200萬兩,“周年六厘計息”。(30) 這種享受政治特權(quán)照顧的負債,利息不高,對漢冶萍的規(guī)模化發(fā)展,曾起到了關(guān)鍵作用。1911年,漢冶萍賬面上預(yù)付軌價的欠款已達約316萬兩,遠多于約181萬兩的當年對日預(yù)收礦石及生鐵價項下的總負債。

根據(jù)第9屆之前的公司賬略記載,漢冶萍在這段時期每年的最大負債是上海銀行、錢莊各戶存款和漢口銀行、錢莊各戶存款。漢冶萍在商辦階段的前9年,對上海、漢口銀行和錢莊的負債從約1000萬兩洋例銀發(fā)展到2000多萬兩。而在這9年中,預(yù)收礦石、生鐵價的負債項下,負債金額是逐年增長的,在1912年前只有約200萬兩,1912年開始漲到約400萬,到盛宣懷去世的1916年,賬略顯示的總金額增至約600萬兩左右。

漢冶萍在此時期對國外借貸資本的態(tài)度很明確,宣揚“權(quán)自我操,洋人不得干預(yù)”。(31) 事實上,此階段日本的資本勢力也還未真正動搖漢冶萍的管理權(quán)。這一時期,漢冶萍的負債類別多元化,盡管漢冶萍日債越來越多,但在漢冶萍賬略所記載的資本構(gòu)成中,預(yù)收礦石、生鐵價的長期負債在其賬略中遠不及銀行和錢莊等其他機構(gòu)的負債多;盡管銀行錢莊類的負債金額巨大,但尚未因之而爆發(fā)比較大的債務(wù)危機;盡管在一些外債合同中附加有代銷商品、預(yù)售貨品、聘用外人等條款,但總體來說,漢冶萍的管理權(quán)尚處于“權(quán)自我操”階段。

二、后盛宣懷時代漢冶萍長短期負債的消長(1917—1927)

后盛宣懷時代,漢冶萍的債務(wù)結(jié)構(gòu)主要有兩大類負債支撐,公司運轉(zhuǎn)資金主要由對日長期負債及銀行錢莊類負債支撐,一方面,有目共睹的是,對日長期負債已經(jīng)開始急劇膨脹甚至影響到公司的危亡;另一方面,不甚引人注意的是,漢冶萍的短貸危機也開始由隱性轉(zhuǎn)為顯性,公司因短期負債累積過多已不堪重負。

(一)短貸危機由隱性轉(zhuǎn)化為顯性

漢冶萍三處廠礦合并后,財務(wù)狀況并不樂觀,只在前幾年略有盈利,1916—1919年公司盈利比較豐厚,而1920—1927年一直是虧損狀態(tài)。(32)盡管1916—1919年公司是盈利的,但公司的財務(wù)頹勢其實1917年就已顯現(xiàn)出來,只是在公眾形象上,漢冶萍的生產(chǎn)經(jīng)營還是蒸蒸日上的狀態(tài)。

1917年,雖仍屬盈利之年,但漢冶萍對短期負債的償還已力不從心。在這一年,晉昌、謙大、福生恒、衡源、裕通源、公順、裕恒益、大豐、新昌、百川盛、晉裕、其昌、仁太、謙益、怡康、源成、春元等漢口多家錢莊聯(lián)名致函漢冶萍總經(jīng)理夏偕復(fù),催討債款。(33)其實,漢冶萍所欠這些錢莊的債務(wù)總額并不多,但公司拖延數(shù)載、無力償還,以至于一個資本數(shù)千萬的公司,在盈利之年卻被十多家錢莊聯(lián)名追討債務(wù),而且只有區(qū)區(qū)約35萬兩洋例銀。這暴露出公司對盈利的分配是存在問題的,沒有充分利用利潤清減債務(wù)而適時優(yōu)化債務(wù)結(jié)構(gòu)。

據(jù)全漢昇考證,1912年漢冶萍外債約為1180.7萬兩、內(nèi)債約為1260.1萬兩,1918年外債約為2490萬兩、內(nèi)債約為1799.6萬兩。(34) 以1912年為界,1912年之前公司的內(nèi)債還多于外債,到1918年,外債已遠多于內(nèi)債金額,盡管對日長期負債相當多,但公司依然需要更多的長期負債去周轉(zhuǎn)資金、維持運營。1918年公司的股東大會上,經(jīng)理報告強調(diào):“查公司所負債務(wù),固以預(yù)支礦石、生鐵售價為大宗,而與各銀行往來積欠亦巨。”(35) 對漢冶萍而言,此類銀行債務(wù)的負擔(dān)并不比長期債務(wù)輕。1918年,據(jù)公司賬略記載,該項下上海銀行及各戶存款洋例銀約2161萬兩、漢口銀行錢莊及各戶存款約229萬兩,該項下預(yù)收大冶礦石價約為391萬兩、預(yù)收生鐵價約為212萬兩。1918年,僅僅該項下上海銀行及各戶存款和漢口銀行、錢莊及各戶存款,就是漢冶萍股本總額的1.9倍。(36) 盡管總的負債金額很多,但累及漢冶萍生產(chǎn)經(jīng)營的債務(wù)負擔(dān),在1918年之時仍然不是預(yù)收礦石生鐵價性質(zhì)的對日長期負債,而是急需本息一同償還的多筆短期負債,這類負債日積月累后“息隨本漲”,漢冶萍日漸不堪重負。此時漢冶萍舉借日債的目的,已不同于盛宣懷1913年操作的大借債,當時盛宣懷雖號稱用600萬日元償還短期急債,實則更多的是為降低個人投資風(fēng)險而抽出私人資金。而從這一時期開始,漢冶萍舉借日債,確實是因已無力承受短期重息之債的壓力,更需要以預(yù)收礦石、生鐵價等看似相對低成本的對日長期債務(wù)融資方式去調(diào)整債務(wù)結(jié)構(gòu)、降低借貸成本,雖然等同于飲鴆止渴。

(二)虧損之年公司“息重期短”債持續(xù)增長

1919年之后的漢冶萍基本持續(xù)處于虧損狀態(tài),據(jù)賬略記載數(shù)據(jù),各銀行欠款及押款越來越少,預(yù)收日本的礦石及生鐵價項下的債務(wù)越來越多(參見表2)。(37)

1919年,漢冶萍第12屆賬略中的資金負債類細目顯示,預(yù)收礦石及生鐵價項下的負債金額已達約3250萬元,而此項下1918年只有洋例銀約603萬兩。1919年的各銀行欠款及押款急劇下降,約為181萬元,而1918年上海銀行及各戶存款和漢口銀行、錢莊及各戶存款項下的負債還相當多,總額達到洋例銀約2390萬兩。(38) 1919年,各銀行欠款及押款總額是公司股本的10%。可以看出,漢冶萍的債務(wù)結(jié)構(gòu)發(fā)生了巨大的變化,以預(yù)收礦石及生鐵價形式的對日長期債務(wù)比重甚大,但漢冶萍仍然不堪其他短期債務(wù)之重負。1920年2月8日,漢冶萍召開股東大會,董事會會長孫寶琦對1919年營業(yè)情況進行總結(jié)時講道:“公司負債之巨,無可諱言,除外債有年限且訂定以售貨價值逐年撥本無須還現(xiàn)外,所欠國內(nèi)各債,息隨本漲,日積月累,斷斷非計。”(39)

1920年,漢冶萍賬略所記的各銀行欠款及押款已縮減為約62萬元,預(yù)收礦石及生鐵價項下的負債卻比上年增長了約45萬元。1921年,公司各銀行欠款及押款銳減至約39萬元,預(yù)收礦石及生鐵價項下的負債卻比上年增長了約385萬元。到了1922年,各銀行欠款及押款保持30多萬元不變,預(yù)收礦石及生鐵價項下的負債繼續(xù)增長至約3739萬元,此年,漢冶萍資金負債類賬目中,預(yù)收礦石及生鐵價項下的負債是股本的2.13倍,而各銀行欠款及押款只占股本的2%。

從1919年開始,盡管賬略中各銀行欠款及押款在短短的幾年中已大量縮減,預(yù)收日本礦石及生鐵價項下的負債急劇增多,但漢冶萍依然不堪短貸之負,因“外債有年限且訂定以售貨價值逐年撥本無須還現(xiàn)”(40),公司高層管理人員傾向于以日方預(yù)收礦石及生鐵價形式的長期借貸資金去緩解眼前的財務(wù)危機。1920—1923年,漢冶萍連續(xù)4年虧損,在1924年11月29日的股東大會上,孫寶琦強調(diào)了“預(yù)付鐵價”方式借款的必要性。(41) 孫寶琦很尖銳地道出了漢冶萍的無奈,盡管對日長期債務(wù)總額已相當巨大,但仍解決不了公司資金緊張的局面,只因利高期短的短期負債仍在不斷發(fā)生。

1917年以后,高成本的短期借款已是公司沉重的財務(wù)負擔(dān),公司確實急需更多的相對低息而又期限長的負債進行債務(wù)結(jié)構(gòu)的優(yōu)化。遺憾的是,為解決資金短缺問題,當時的漢冶萍只能與日本方面進行特殊形式的長期負債的融資,而日資往往有苛刻的附加條件,注定不會促進漢冶萍的發(fā)展。

(三)漢冶萍利權(quán)他易的最后兩筆對日債務(wù)

漢冶萍常年資金極度短缺,關(guān)于短期債務(wù)的巨大壓力,其實公司在跟日本交涉借款時已經(jīng)予以說明,但日本趁機對公司的借貸申請?zhí)岢隽烁嗟目量虠l件,借款難度加大、談判周期變長,公司不得不一邊與日本交涉借款,一邊繼續(xù)用高額利息的短期借款進行周轉(zhuǎn),這又進一步惡化了本已糟糕的債務(wù)結(jié)構(gòu)。1925年之后,漢冶萍發(fā)生了兩筆大額對日長期負債,被公司高層管理者非常看重的這兩筆救命稻草式的借款,最終壓垮了漢冶萍。根據(jù)苛刻的借款條件,漢冶萍的管理權(quán)自此基本上被日資掌控和左右。

早在1918年,漢冶萍面對困頓的經(jīng)營局面,就欲再次通過對日長期借款調(diào)整債務(wù)結(jié)構(gòu)、擺脫財務(wù)危機。當時,公司遞交給日方一套資金計劃,是關(guān)于大冶新廠的建設(shè)、漢陽鐵廠和萍鄉(xiāng)煤礦及大冶鐵礦擴充經(jīng)費不足的預(yù)算重估方案。(42) 但日本方面并沒有給予及時回應(yīng)。直到1925年1月,漢冶萍在國內(nèi)社會各界、部分股東及政府的反對下,經(jīng)過艱難談判,與日本簽訂了850萬日元的借款合同,“借款利息按年六厘支付”,借款償還方法“以公司供給制鐵所礦石及生鐵價值”分35年歸還,“最初三年暫不還本”。(43) 但是,這次借款并未解決公司資金匱乏的局面。從公司正面向日本提出借款訴求到合同簽訂歷時兩年半之久,漢冶萍用所借之資除了“擴充工事”之外,“所恃為營業(yè)周轉(zhuǎn)資金”,用其抵還“迭次墊款并舊欠焦價”之后,實收可用僅有160余萬日元,折合90余萬兩銀,恰逢陰歷年關(guān),“諸債猬集”,“逐項點綴”,結(jié)果“到手輒空”。公司財務(wù)狀況依然相當糟糕,萍鄉(xiāng)煤礦“木、米兩項,積欠過巨,供應(yīng)斷絕,工資欠至數(shù)月,工人饑噪,停運煤焦”,漢陽鐵廠、大冶鐵廠“停爐難開”,大冶鐵礦“亦采砂有限,業(yè)務(wù)停滯”,公司“金融益陷于絕境”。(44)

1926年處于“損失至巨,虧累益深”困境中的漢冶萍,由于資金鏈斷裂,各個廠礦久已停產(chǎn)。因資金“國內(nèi)實在無法籌措”,“為維持目前之計,以待將來補救之機”,5月31日,由總經(jīng)理盛恩頤再次向日本制鐵所和正金銀行懇請借款200萬日元。公司管理層認為從日本借入“輕息躉款抵還重息之債”,“經(jīng)濟始能活動”,“贏余可望逐漸增加”。(45) 歷經(jīng)多次談判,1927年1月27日,漢冶萍與日本簽訂了200萬日元的借款合同。

根據(jù)200萬日元的借款合同,漢冶萍組建了方便日本對其控制的相關(guān)管理機構(gòu)。1927年2月17日,整理委員會成立,成員為漢冶萍總經(jīng)理、副總經(jīng)理,日方的最高顧問工程師、會計顧問。根據(jù)整理委員會的章程規(guī)定,委員會屬高層決策機構(gòu),而且日方與中方各占一半議決權(quán),該機構(gòu)的決議直接下達經(jīng)理處執(zhí)行。1928年4月,工務(wù)所成立于大冶,隸屬總經(jīng)理處,“掌理各廠礦、運輸所及其他諸礦山之工作、企業(yè)擴充等一切業(yè)務(wù)之指揮監(jiān)督事宜”,所長由新聘的日本工程顧問兼任。(46)至此,通過債務(wù)投資,日資成功融入公司核心決策管理及廠礦運營中,其權(quán)限不亞于董事會。

1925年的850萬日元的借款和1927年的200萬日元的借款,期限很長,金額巨大,漢冶萍也付出了管理權(quán)他易的沉重代價,但是所借資金卻沒能及時用于生產(chǎn),而是用在了償還“重息急債”上,所以,未能發(fā)揮真正的效用,公司依然財務(wù)緊張、經(jīng)營困難。

三、近代企業(yè)短貸長投的時代特征

通過對漢冶萍負債路徑演化的梳理,可以清晰看到短期債務(wù)的滾動累加對公司運營的負面影響并不亞于對日長期債務(wù)的危害。在近代中國復(fù)雜的社會環(huán)境中,短貸長投,是企業(yè)資本積累難以避免的,漢冶萍所依賴的短貸長投的財務(wù)運作模式,其實亦是中國近代企業(yè)負債經(jīng)營的普遍特征。

(一)近代中國企業(yè)短貸長投具有普遍性

近代中國由手工工場向機器大工業(yè)的進化歷史,也是現(xiàn)代社會化大生產(chǎn)形成及發(fā)展的歷史,社會化大生產(chǎn)的特點包含新式機器的使用、生產(chǎn)規(guī)模的擴大和集中等。馬克思認為:“要進行大規(guī)模的生產(chǎn),只有通過資本的集中來實現(xiàn)。無論是從社會總資本的角度考察,還是從單個資本的角度考察,貨幣資本始終都是資本主義再生產(chǎn)的第一推動力和持續(xù)的動力。”(47) 近代企業(yè),承擔(dān)著啟動中國現(xiàn)代社會化大生產(chǎn)的歷史使命,新式機器的引進、生產(chǎn)規(guī)模的擴大,都需購買使生產(chǎn)正常運轉(zhuǎn)的勞動力、勞動資料及生產(chǎn)材料。漢冶萍主要依賴舉借債務(wù)維系運營,其中,銀行及錢莊類負債對不再官辦的漢冶萍的經(jīng)營運轉(zhuǎn)很關(guān)鍵,在債務(wù)結(jié)構(gòu)中長期日債的比重尚未提高之時,銀行及錢莊類負債就已對公司的規(guī)模化發(fā)展發(fā)揮重要作用了。

事實上,銀行及錢莊不只對漢冶萍的運轉(zhuǎn)發(fā)揮重要作用,在近代中國民族企業(yè)的誕生及發(fā)展過程中,錢莊、銀行等金融機構(gòu)提供的貸款“是這些企業(yè)能夠存活和發(fā)展的重要前提和必備條件”。(48) 錢莊、銀行的借貸期限不長,錢莊借貸期限不會超過一年,而銀行貸款的期限也有嚴格限定,比如上海銀行“多以一年為期,系以工廠基地及機器作抵,均經(jīng)專家詳細查察,認為確有價值,始予承押,依照目下市值對折或?qū)φ垡韵掠每睢保?9) 。每當負債到期之時,企業(yè)受生產(chǎn)周期及動蕩社會環(huán)境的制約致使其未能獲取足夠的利潤去還債,造成投資回收期遠長于債務(wù)償還期,如此,企業(yè)必然走上短貸長投之路。因短期借款期限短,不像長期借款那樣附加過多條件,一般情況下,企業(yè)更容易獲得短期借款。短貸長投,在一定程度上可以為企業(yè)解決燃眉之急。漢冶萍在其擴張初期,就充分利用了短貸長投解決資金問題從而完成三處廠礦的改造,短貸長投在其官督商辦及商辦前期,尚能保證資金鏈不斷裂,甚至為擴大規(guī)模作出貢獻。也有學(xué)者專門研究過近代的紡織廠,其貸款的辦法之一是“以廠基與生財器具抵押貸款,這種貸款為期可長達三年”,期限3年對這些工廠來說就可以稱為長期借款了;另外一種貸款方式是“以產(chǎn)品為抵押的普通短期銀行貸款”,這些貸款,不管長短期,“都是以新債取代舊債,無限期的拖延下去。這些都被視為理所當然的周轉(zhuǎn)資金的辦法。”(50) 近代著名的榮家企業(yè)能夠飛速發(fā)展,也主要得益于錢莊及銀行借款。上海水泥廠也是從 1922 年建廠開始就負有巨額債務(wù),到 1933 年為止,上海水泥廠向錢莊銀行的主要借款除了1筆為半年外,其他基本都為一年,水泥廠也是依賴此類負債得以維持和經(jīng)營。(51) 正因短貸長投在近代企業(yè)的普遍存在且發(fā)揮著不可或缺的作用,故一般情況下,企業(yè)不易在運營早期發(fā)現(xiàn)其潛在的危害。

(二)短貸長投潛在危害更大

近代中國企業(yè)命運與民族苦難聯(lián)系緊密,短貸長投在企業(yè)資金鏈斷裂的情況下,往往導(dǎo)致企業(yè)被外來資本勢力利用和侵吞。“企業(yè)債務(wù)期限的選擇不是隨心所欲的”(52),債務(wù)期限結(jié)構(gòu)的嚴重失衡會影響企業(yè)的經(jīng)營效率乃至存亡。短期負債過多,可能引發(fā)企業(yè)的流動性危機而使企業(yè)面臨破產(chǎn)風(fēng)險(53)。一般情況下,如果能用長期負債置換短期負債,企業(yè)債務(wù)結(jié)構(gòu)可以得到優(yōu)化,但近代企業(yè)缺乏正常成本或低成本獲取長期負債的條件和環(huán)境,多只能不斷以新的短期負債或者高成本的長期負債去償還已到期的短期負債,漢冶萍就是如此。

漢冶萍經(jīng)歷的每次經(jīng)營危機從資本積累的方式上溯源,來自于長貸融資的艱難,其最終債務(wù)結(jié)構(gòu)惡化并屈服于日資勢力的主要財務(wù)原因就是短貸長投。日方所提供的長期負債因金額巨大、期限很長并附有苛刻條件,其蘊含的危機很明顯,公司舉借日債從一開始就受到一些來自官方、社會及公司內(nèi)部人員的阻力。相較而言,因為短期借款單筆金額不大、附加條件不多,借貸會更加順暢,其對公司財務(wù)狀況的致命傷害也很難在早期被發(fā)現(xiàn),因而漢冶萍最初比較傾向短期負債,短期負債是公司運營的重要籌資方式。但因短期負債的危機隱蔽性強,漢冶萍短期負債的累積所造成的財務(wù)危機從隱性發(fā)展為顯性,經(jīng)歷了很長時間。從官督商辦時期依賴短貸融資開始,直到約20年后的1917年,公司被多家錢莊聯(lián)合催債35萬兩洋例銀,短貸危機才開始顯現(xiàn)出來,之后漢冶萍財務(wù)狀況愈發(fā)惡化。由于短期負債本利清償?shù)钠谙藓芏蹋疽詡B(yǎng)債,循環(huán)無盡,既付出短期負債的成本又付出了長期負債的成本,也從未能實現(xiàn)利用長期負債及時恢復(fù)正常生產(chǎn)的初衷。雖然盛宣懷有對漢冶萍的債務(wù)結(jié)構(gòu)進行過調(diào)整的嘗試,后盛宣懷時代漢冶萍的管理者也曾試圖優(yōu)化公司的債務(wù)結(jié)構(gòu),但或因目的不純,或因調(diào)整力度不夠,加之近代動蕩的經(jīng)營環(huán)境,結(jié)果依然是資金鏈斷裂,公司無法承受短貸成本之重,采取依賴長期日債的舉措反而使公司經(jīng)營道路走偏最終利權(quán)他易。近代著名的天津裕元紗廠,也是因資金難籌走上以債還債的道路而喪失利權(quán),裕元紗廠“資金少而事業(yè)大”,“動輒仰給于借款,擔(dān)負巨額之利息,致營業(yè)難于獲利”。(54)由于無力償還大倉洋行借款,裕元1936年為大倉洋行接管,之后不久,又被大倉洋行以賒賬形式轉(zhuǎn)賣給日本的鐘淵紡織株式會社。(55)

近代中國企業(yè)的負債經(jīng)營主要依賴短貸長投,短貸長投現(xiàn)象的普遍存在,反映了近代中國工業(yè)化進程中社會化大生產(chǎn)對資本的渴求與資本市場不成熟的突出矛盾。企業(yè)為了謀得發(fā)展在競爭中占據(jù)優(yōu)勢,或者只是簡單的為了生存,只能在主動與被動之間選擇短貸長投。在短貸長投的融資路徑下,一類企業(yè)可能保住了利權(quán)的自主但難免歷經(jīng)艱難曲折,一類企業(yè)歷經(jīng)困苦坎坷最終淪為外資獵物。

注釋:

(1) 朱蔭貴:《論近代中國企業(yè)的“負債經(jīng)營”》,《安徽史學(xué)》2020年第3期。

(2) 相關(guān)的研究成果相當多,如汪熙:《從漢冶萍公司看舊中國引進外資的經(jīng)驗教訓(xùn)》,《復(fù)旦學(xué)報》(社會科學(xué)版)1979年第6期;代魯:《漢冶萍公司所借日債補論》,《歷史研究》1984年第3期;朱英、許龍生:《漢冶萍公司與日本債務(wù)關(guān)系之雙向考察》,《江漢論壇》2016年第9期等。

(3) 鐘凱、李鑫、佟巖:《企業(yè)數(shù)字化轉(zhuǎn)型與短貸長投》,《商業(yè)經(jīng)濟與管理》2023年第7期。

(4) 戴德明、林鋼、趙西卜:《財務(wù)會計學(xué)》,中國人民大學(xué)出版社2021年版,第192,233頁。

(5)(19)(23)(24) 陳旭麓、顧延龍、汪熙主編:《漢冶萍公司》(三),上海人民出版社2004年版,第92、240—241、935、708頁。

(6)(17)(30) 湖北省檔案館編:《漢冶萍公司檔案史料選編》(上冊),中國社會科學(xué)出版社1992年版,第205、327、599—600頁。

(7) 施伯珩:《錢莊學(xué)》,上海商業(yè)珠算學(xué)社1931年版,第61 頁。

(8)(10)(14)(15)(16)(31) 陳旭麓、顧延龍、汪熙主編:《漢冶萍公司》(二),上海人民出版社1986年版,第240、96、605、387、487、489頁。

(9) 苑書義、孫華峰、李秉新編:《張之洞全集》,河北人民出版社1998年版,第9608頁。

(11) 林援森:《中國近代企業(yè)史研究——漢冶萍公司個案分析》,臺灣中國經(jīng)濟史研究會、書識會社有限公司2003年版,第55頁。

(12)(13)(18)(20)(22)(43)(44)(46) 武漢大學(xué)經(jīng)濟學(xué)系編:《舊中國漢冶萍公司與日本關(guān)系史料選輯》,上海人民出版社1985年版,第154—155、150、190、443、544、817、843、898—899頁。

(21)(27) 代魯:《漢冶萍公司史研究》,武漢大學(xué)出版社2013年版,第136—163、74—104頁。

(25) “該”源于傳統(tǒng)記賬方法“龍門賬”類目,成圣樹先生《我國古老而科學(xué)的記賬方法》一文對“龍門賬”有較詳細闡釋:“龍門賬”是一種適用于民間商業(yè)的會計核算形式,將全部賬目劃分為四大類,即“進”“繳”“存”“該”。“進”指全部收入;“繳”指全部支出;“存”指資產(chǎn)并包括債權(quán);“該”又稱“欠”,指負債并包括業(yè)主投資。漢冶萍總公司在1919年采用復(fù)式簿記的記賬方法之前,各屆賬略的編制主要采用此種記賬科目。

(26)(32) 湖北省志編纂委員會:《漢冶萍公司志》,華中科技大學(xué)出版社2017年版,第5、192—193頁。

(28) 對日借款,大多是分期撥付,加之每個借款合同在每個會計年度實際歸還的本息也處于變化中,所以賬略中某些負債項下記載的當年負債金額與已簽訂的借款合同的負債總金額并不一致,賬略中的債務(wù)數(shù)據(jù)更能準確表達公司在每一個會計年度所承受的負債壓力的大小。

(29) 表格根據(jù)漢冶萍公司各屆賬略記載編制。數(shù)據(jù)引自《漢冶萍公司檔案史料選編》(上、下)(中國社會科學(xué)出版社1992年版,第557—590、695—704頁),缺第二屆數(shù)據(jù)。因每項該款數(shù)字四舍五入留整數(shù),故表中合個別計數(shù)值存在個位數(shù)誤差。

(33)(35)(39)(40)(41)(42)(45) 湖北省檔案館編:《漢冶萍公司檔案史料選編》 (下冊),中國社會科學(xué)出版社1994年版,第726—727、8、9、9、27、68—69、83—84頁。

(34) 全漢昇:《漢冶萍公司史略》,香港中文大學(xué)出版社1972年版,第165—221頁。

(36)(38) 《漢冶萍公司煤鐵廠礦有限公司董事會關(guān)于公司第11屆賬略股息花紅業(yè)經(jīng)議決希查照并將賬略序文送請轉(zhuǎn)會計所照刊的函》,湖北省檔案館,檔案號:LS56-1-00000409-021。

(37) 《漢冶萍公司煤鐵廠礦有限公司關(guān)于第12屆賬略表冊有改動請羅禹泉來所核對的函》,湖北省檔案館,檔案號:LS56-1-00000580-016;《漢冶萍公司煤鐵廠礦有限公司關(guān)于呈送1920年第13屆賬略的函》,湖北省檔案館,檔案號:LS56-1-00000773-003;《漢冶萍公司煤鐵廠礦有限公司商辦第14屆賬略》,湖北省檔案館,檔案號:LS56-1-00000789-013;《漢冶萍公司煤鐵廠礦有限公司第15屆賬略》,湖北省檔案館,檔案號:LS56-1-01300(1)-001。

(47) 何小禾編譯:《資本論》,重慶出版社2014年版,第242頁。

(48)(51) 朱蔭貴:《從輪船招商局的債款看近代中國的資本市場》,《社會科學(xué)》2012年第10期。

(49) 《上海商業(yè)儲蓄銀行民國二十三年度營業(yè)報告》,《銀行周報》1924年第17期。

(50) 趙岡、陳鐘毅:《中國棉紡織史》,中國農(nóng)業(yè)出版社1997年版,第172頁。

(52) 袁衛(wèi)秋:《債務(wù)期限結(jié)構(gòu)理論綜述》,《會計研究》2004年第10期。

(53) D. W. Diamond, Debt Maturity Structure and Liquidity Risk, Quarterly Journal of Economics, 1991, 106(3), pp.709-737.

(54) 《審核裕元紡織股份有限公司賬目報告書》,天津檔案館藏,檔案號:J0211-1-003486。

(55) 壽充一、壽墨聊、壽樂英:《近代中國工商人物志》第2冊,中國文史出版社1996年版,第492頁。

作者簡介:張慧,黃岡師范學(xué)院政法學(xué)院講師,湖北黃岡,438000。

(責(zé)任編輯 張衛(wèi)東)

猜你喜歡

經(jīng)濟師(2017年3期)2017-04-06 16:29:34

中國市場(2017年7期)2017-04-01 13:20:56

現(xiàn)代企業(yè)文化·理論版(2016年22期)2017-03-07 12:14:08

青年時代(2016年21期)2017-01-04 18:01:14

商(2016年30期)2016-11-09 09:00:34

商(2016年16期)2016-06-12 14:38:18

中國市場(2016年7期)2016-03-07 10:18:53

財經(jīng)界(2016年1期)2016-01-19 12:43:01

商場現(xiàn)代化(2015年23期)2015-11-14 16:19:20

經(jīng)濟研究導(dǎo)刊(2015年20期)2015-11-03 12:25:46