伊利并購澳優的價值創造分析

2024-07-07 09:33:51王曉歡侯燕祥

財務管理研究 2024年6期

王曉歡 侯燕祥

*基金項目:北京印刷學院“會計碩士專業學位碩士點建設項目”(21090224003)。摘要:近年來,國內多家乳品企業相繼上市,這恰恰反映出行業內的競爭日趨激烈。伊利作為乳業龍頭企業不斷進行并購重組,以尋求新的增長點。基于伊利并購澳優事件,分析其能否給企業創造價值。以短期化的事件研究方法和長期化的財務分析方法為基礎,利用超額收益率、累計超額收益率、銷售凈利率、營業收入增長率、總資產周轉率、流動資產周轉率、流動比率、資產負債率等指標,分析伊利并購澳優的價值創造。

關鍵詞:乳制品;并購;價值創造;伊利;澳優

0引言

2008年“三鹿奶粉事件”后,我國奶粉市場遭受重創。2022年11月18日,國家市場監管總局對《嬰幼兒配方乳粉生產許可審查細則》進行了修訂,可以看出中國政府正加大對嬰幼兒配方食品市場的重視,并希望通過創造優質的本土品牌來提升消費者的信心[1]。內蒙古伊利實業集團股份有限公司(以下簡稱“伊利”)在“2030年全球乳業第一”的長遠戰略中,將在嬰兒配方奶粉和營養品方面繼續加大投入,而澳優乳業股份有限公司(以下簡稱“澳優”)則專注于嬰兒配方奶粉,是全球最大的羊奶品牌,并具備“小藍帽”資質。收購澳優后,伊利的產品線更全,對供應鏈的掌控力更強,規模也會更大,甚至將成為“牛羊奶”整合的乳業領軍者。基于此,研究伊利并購澳優能否實現“強上加強”十分必要。

1核心概念

1.1并購

企業并購是指在公平市場條件下,雙方進行的一種經營控制權的交易,即交易一方以現金等其他方式獲得對方的管理控制權,以實現一定的經濟目標。并購是企業進行經營的一種正常形式,通過并購,可以幫助企業擴大規模、增加市場份額、提高競爭力和實現戰略目標等。

1.2并購協同效應

并購協同效應是指并購后雙方可以實現資源的共享,提升企業價值,即實現“1+1>2”的積極效應。協同效應具體體現在3個層面,即經營、財務和管理上的協同。其中,經營協同指企業并購后,通過規模整合、資源共享等方式降低成本,進一步提高企業的經營效益;財務協同指并購后能夠更有效地使用資金,為企業帶來財務方面的效益;管理協同指對企業進行文化和人力資源的整合,以節省企業的管理費用,從而提升企業的管理效益。

2案例概述

2.1公司介紹

伊利成立于1993年,是我國最大、最全面的乳制品企業。作為我國乳制品行業的龍頭企業,伊利曾是北京奧運會、上海世界博覽會的唯一乳制品合作伙伴。公司的產品涵蓋乳制品、奶粉、飲料等,在乳企競爭大環境下始終占據著市場的主導地位。

澳優成立于2003年9月,于2009年10月8日在香港上市。在全球范圍內從事優質乳品及營養食品的研發、生產和銷售。歷經十余年,澳優已經成為國際化的乳制品企業,在全球設有10座工廠,銷售的產品遍布60多個國家。

2.2并購過程

在2020年底,澳優最大的股東——中信農業產業基金預計出售所持有的澳優股份,并且已經和伊利、蒙牛等企業進行接觸。

伊利于2021年10月27日宣布,將通過旗下香港金港商貿公司(以下簡稱“金港”)購買澳優的股份,以加強嬰幼兒配方奶粉和營養品細分領域的市場地位。伊利在公告中稱,金港將收購澳優原股東5.31億股股票并以現金方式認購0.9億股新股,收購成功后,伊利將間接控制澳優6.21億股股份,成為最大股東。

2022年1月28日,伊利宣布,雙方已經完成了股權的轉讓,成為澳優的最大股東。

2022年3月3日,伊利發出通告稱,共持有澳優9.53億股股份,約占其發行股本的52.70%。

2022年3月17日,伊利完成對澳優的收購,成為澳優控股股東。

2.3并購動因

2.3.1搶占細分市場

隨著行業競爭的不斷加劇,原奶均價不斷攀升,乳品企業面臨著更高的生產成本。要脫離價格成本的競爭,就要推動細分領域的開發,以差異化賣點滿足細分消費者需求,開拓增長的新藍海。澳優不僅是嬰幼兒配方奶粉的龍頭企業之一,而且在健康領域也有資質。此次并購,為伊利在嬰兒配方奶和營養品兩大細分市場領域開拓了新的增長點。

2.3.2發揮協同效應

伊利并購澳優后,雙方形成協同效應,共同推動企業成長。澳優是嬰幼兒配方奶粉市場的龍頭企業之一,不僅擁有全球第一的優質羊奶產品,而且在荷蘭、新西蘭等世界“黃金奶源地”完成研發及供應鏈布局。在經營協同方面,伊利與澳優從上游的原材料供應到下游的銷售渠道都實現了資源整合,加快了伊利的產業轉型。在財務協同方面,澳優的加入使伊利的成長能力和利能力得到了極大提高。在管理協同方面,伊利并購澳優后,實現了戰略和資源的整合,從而提升了企業的管理效率。

2.3.3實現多元化戰略目標

伊利看好羊奶粉、保健品發展空間,而澳優則專注于嬰兒配方奶,是全球最大的羊奶品牌,另外,還具備“小藍帽”資質,雙方實現資源整合后,伊利將建立一條全系列配方奶粉生產線。這種“牛羊奶”的組合將有可能催生出乳業新的領軍者,有利于伊利早日實現多元化發展的戰略目標。

3基于事件研究法的短期價值創造分析

3.1事件研究法概述

檢驗某一重大事件對公司是否產生短期效益通常采用事件研究法[1]。當前,在企業進行合并時,事件研究法也被廣泛使用。事件研究法應用過程為:首先,選擇事件期,包括確定公告日、選擇窗口期和估計期;其次,通過計算估計期內的個股收益率和市場收益率并對其進行回歸以計算預期收益率;最后,運用預期收益率,求出窗口期內的超額收益率與累計超額收益率,來評估該事件是否產生短期的價值創造。

3.2超額收益的計算

3.2.1選擇事件期

此次事件主要是伊利并購澳優。2021年10月28日,伊利發布了首次提及對澳優的收購事項的公告,即以該公告日的T=0[4]。

窗口期是指公告日的前后若干個交易日[5],更客觀地反映此次收購對伊利股價的影響。將2021年9月30日—11月18日共31個交易日作為窗口期,即[-15,15]。

估計期是指從窗口期向前推的若干個交易日,將2021年4月6日—9月29日的120個交易日確定為估計期,即[-135,-16]。

3.2.2計算預期收益率

先根據清潔期內伊利每日收盤價和深證成指每日收盤指數來計算個股收益率和市場收益率[2],公式為

Rit=(Pit-Pit-1)/Pit-1

Rmt=(Pmt-Pmt-1)/Pmt-1

式中,Rit為個股收益率;Pit為公司在t時的股票收盤價;Pit-1為公司在t-1時的股票收盤價;Rmt為市場收益率;Pmt為深證成指在t時的收盤指數;Pmt-1為深證成指在t-1時的收盤指數。

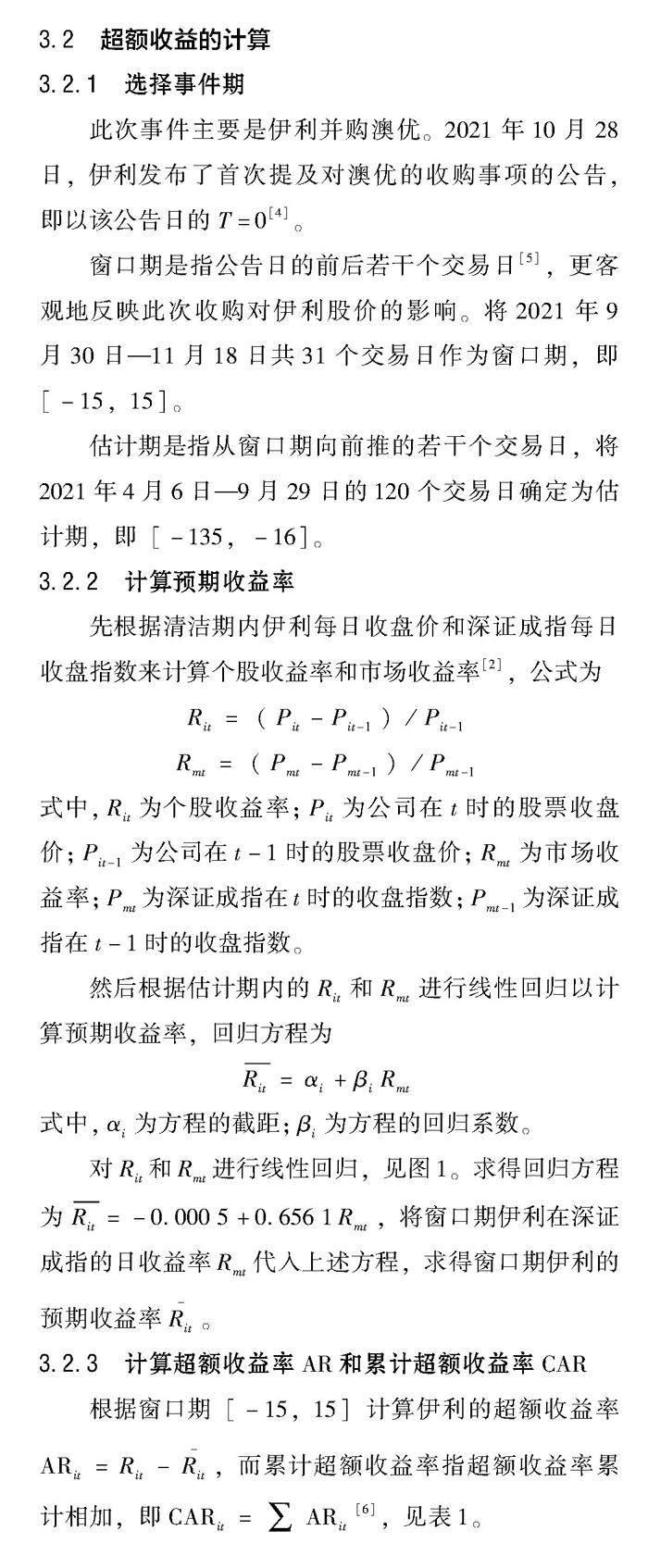

然后根據估計期內的Rit和Rmt進行線性回歸以計算預期收益率,回歸方程為

Rit=αi+βiRmt

式中,αi為方程的截距;βi為方程的回歸系數。

對Rit和Rmt進行線性回歸,見圖1。求得回歸方程為Rit=-0.000 5+0.656 1Rmt,將窗口期伊利在深證成指的日收益率Rmt代入上述方程,求得窗口期伊利的預期收益率Rit-。

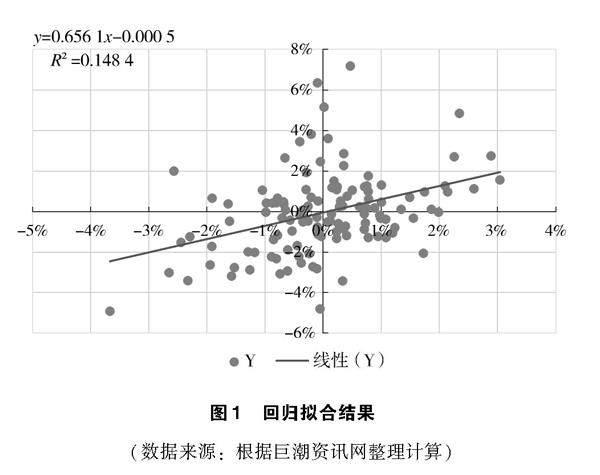

3.2.3計算超額收益率AR和累計超額收益率CAR

根據窗口期[-15,15]計算伊利的超額收益率ARit=Rit-Rit-,而累計超額收益率指超額收益率累計相加,即CARit=∑ARit[6],見表1。

伊利的超額收益率和累計超額收益率見圖2。由圖 2可知,伊利在其所在的深圳主板市場上表現得較為活躍,其AR和CAR都處于波動狀態。AR在公告日期[-5,0]期間有較大范圍的波動,而公告日后期波動范圍較小,并且在公告日第一天達到高點。CAR在并購前[-6,0]期間,大幅攀升,由-0.27%上升到8.09%。并購后,隨著人們對事件的關注度降低,其整體呈現下降趨勢,但CAR始終為正。整體來說,市場對此次并購的態度較為明朗,伊利并購澳優將給企業帶來短期的財富。

4基于財務分析法的長期價值創造分析

運用財務指標分析的方法,從4個方面對伊利收購澳優事件進行長期的價值創造分析,以此來判斷此次并購是否為伊利創造了價值。

4.1盈利能力分析

盈利能力指企業獲取利潤的能力,對伊利的盈利能力用銷售凈利率和凈資產收益率來分析。伊利盈利能力指標見圖3。由圖 3可以看出,伊利的銷售凈利率在并購前處于較為穩定的水平,并購后第一年(2022年)略微有下降,但是并購后第二年(2023年)的上半年出現了較為顯著的上升,由此可以看出伊利并購澳優后財務協同效應沒有馬上發揮作用,存在一定的滯后性。伊利實施并購當年的凈資產收益率上漲了0.41%,而并購后一直呈下降趨勢,一方面,隨著乳制品國內外市場的競爭加劇,伊利面臨著國內外眾多乳制品企業的競爭壓力,這可能導致銷售收入和凈利潤率的下降,從而影響凈資產收益率;另一方面,由于公共衛生事件的突發,全國各地物流運輸受到沖擊,導致伊利利潤的增長速度減慢,從而降低了凈資產收益率[7]。

4.2成長能力分析

伊利2022年營業收入為1 227億元,相比2021年(并購當年)增長126億元。伊利2022年主營業務分產品情況見表2。由表 2可知,2022年伊利業績增長很大程度上靠奶粉及奶制品,增長了100億元,而占總公司營收70.10%的液體乳僅增長了0.02%。而奶粉及奶制品業務的增長,正是由并購澳優而來。營業收入增長率的提高說明企業可能在業務規模上不斷地擴張,是企業發展態勢良好的表現。其成長能力指標見圖4。由圖 4可知,伊利在并購當年(2021年)營業收入增長率大幅上升,達到了上一年(2020年)的1.9倍,進一步說明此次并購對伊利來說是一項有利于企業加速成長的正確選擇。再來看凈利潤增長率,較高的凈利潤增長率表明企業具有較好發展前景。伊利在收購當年的凈利潤增長達到了高點,但是并購后開始呈現下降趨勢,但其數值都為正。從這一點可以看出,這次并購對伊利的發展具有重要的作用,能夠為伊利找到一個新的盈利增長點[8]。

4.3營運能力分析

營運能力指企業利用資產創造收入的效率。伊利營運能力指標見圖5。由圖 5可知,伊利的總資產和流動資產周轉率總體呈下滑趨勢,說明企業資產的管理質量和利用效率較差。應收賬款周轉率在并購年份(2021年)有1.88的小幅增長,但是并購后又呈現下降趨勢,說明企業的變現能力較弱。較高的庫存周轉率表明企業變現能力較強。伊利并購澳優雖然帶來了營業收入的增長,但是同時也導致存貨積壓,甚至會產生庫存風險。在2023年上半年存貨周轉率有小幅上升,說明短期內沒有立刻產生協同效應。整體而言,伊利并購澳優前后營運能力等各方面的波動都比較大,這也反映出公司在資產整合方面還需要進一步加強,僅僅依靠并購并不能創造可觀的價值,更需要并購后的資源整合推動協同效應的釋放。

4.4償債能力分析

償債能力指企業還債的能力。伊利償債能力指標見圖6。由圖 6可知,流動比率和比率呈現的趨勢都是:平穩—上升—下降—平穩。2021年上升的主要原因是伊利并購其他公司后,經過各方面的整合,導致財務協同效應發揮了積極的作用。2022年下降的主要原因是伊利并購澳優支付了大量現金,導致其短期的償債能力減弱。2023年有較小的回升,進一步說明伊利的并購事項帶來的財務協同效應的滯后性。再從資產負債率來看,并購前,伊利的資產負債率整體呈下降趨勢,并購后逐漸趨于上升,這恰恰說明此次并購對伊利的長期償債能力有較大的影響。

總的來說,伊利由于并購支付了大量現金,導致短期內企業償債能力減弱,隨著并購后雙方各項資源的整合,財務協同效應發揮了積極作用,給企業帶來價值[9]。

5結語

本文從短期和長期兩個角度對伊利并購澳優的價值創造進行了分析。結果顯示:并購后伊利的整體價值得到了提升。從短期來看,市場對該并購事件持積極的態度,在短期內給伊利創造了價值;從長期來看,雖然協同效應具有滯后性,但是隨著兩家企業各項資源的不斷整合,此次并購給伊利創造了可觀的價值。

作為乳企的“白馬股”,伊利一直在尋找新的增長點。伊利在“2030年全球乳業第一”的長遠戰略中,將嬰幼兒配方奶列為其中一個重要領域,而澳優以嬰幼兒配方奶粉業務為主,具有伊利所欠缺的高品質羊奶粉產品。雙方的“聯姻”,不僅使伊利搶占了嬰幼兒奶粉和營養品兩個細分市場,開拓了增長的新藍海,而且“牛羊奶”的組合將有可能催生乳業的新領軍者。此外,澳優目前在世界各地設有10座工廠,產品銷往60多個國家,并且在荷蘭和新西蘭等地建立了自己的研發和供應鏈。伊利收購澳優,也將推動其海外業務的進一步發展。

參考文獻[1]吳思佳.伊利對澳優乳業要約收購分析[J].合作經濟與技,2023(2):134-135.

[2]張文靜.基于事件研究法的掏空行為分析:以舍得酒業為例[J].中國商論,2022(20):90-92.

[3]肖亦純.?企業并購財務風險控制研究[D].武漢:中南民族大學,2022.

[4]葉娟.美的集團并購菱王電梯的市場反應分析:基于事件研究法[J].湖北經濟學院學報(人文社會科學版),2022,19(9):65-68.

[5]孫偉艷,張嘉靚.事件研究法下中礦資源并購東鵬新材料價值創造研究[J].經營管理者,2021(9):72-73.

[6]劉佩璇.?并購中業績承諾對企業績效的影響研究[D].石家莊:河北地質大學,2022.

[7]韓士專,金夢,付垚.基于財務協同的企業EVA價值管理研究:以伊利集團并購威士蘭為例[J].會計之友,2023(18):114-121.

[8]黃蕊.?綠色并購和商業模式創新對企業績效的影響研究[D].昆明:云南財經大學,2023.

[9]沈雪.?種業企業連續并購協同效應研究[D].合肥:安徽農業大學,2022.

收稿日期:2023-10-14

作者簡介:

王曉歡,女,2000年生,碩士研究生在讀,主要研究方向:資本運營與財務管理實務。

侯燕祥,女,1999年生,碩士研究生在讀,主要研究方向:資本運營與財務管理實務。

猜你喜歡

中國乳業(2018年3期)2018-04-13 01:05:08

食品與機械(2017年4期)2017-07-05 14:46:17

時代金融(2016年29期)2016-12-05 16:01:23

商場現代化(2016年26期)2016-11-21 22:16:17

中國集體經濟(2016年26期)2016-11-19 11:30:58

企業導報(2016年8期)2016-05-31 19:44:15

現代食品(2016年24期)2016-04-28 08:12:06

工業設計(2016年12期)2016-04-16 02:51:53

食品安全導刊(2011年6期)2011-04-12 00:00:00

康復(2004年3期)2004-04-29 00:00:00