油田維修費項目管理信息系統研究及應用

2024-10-31 00:00:00范文皓,封香雪

石油工程建設 2024年2期

關鍵詞:全過程管理

摘" " 要:為實現油田公司控投降本目標,在維修費領域開展項目成本控制精細化管理工作,通過梳理維修費管理體系,建立標準化管控流程,以信息化手段創新管理方式,將有冀東油田特色的標準化、模塊化研發方法同地面建設工程及設備維修項目的立項審批、結算審核、掛賬管控相結合,研發了一體化管理平臺即維修費項目成本管控系統。該系統應用以來顯著提升了維修項目管控效能,推動了油田公司轉型升級過程中維修成本費用的數字化管理與全過程管控。

關鍵詞:成本項目;維修費;全過程管理;數字化審批;信息系統

Research and application of oil field maintenance cost project management information system

FAN Wenhao, FENG Xiangxue

PetroChina Jidong Oilfield Company, Tangshan 063000, China

Abstract:With a view to investment control and cost reduction of the oilfield company, the company adopts fine management of enterprise cost control in maintenance costs. By sorting out the maintenance cost management system, establishing standardized control process, and innovating management methods by means of information technology, the integrated management platform, namely the maintenance cost project cost control system, has been developed, via the combined use of the standardized and modular research amp; development methods and the approval, settlement review and control of ground construction and equipment maintenance projects. Since its application, this system has significantly improved the efficiency of maintenance project control, and promoted the digital management and whole-process control of maintenance costs during the transformation and upgrading of oil field companies.

Keywords:cost items; maintenance costs; whole-process management; digital approval; information system

隨著中國石油集團新型能源企業建設進程的推進,下屬各單位開始逐步采用數字化平臺來實現對維修費的管控。冀東油田公司以現有成熟的審批系統即工程造價管理信息系統為開發平臺,通過梳理原成本管控體系,將下屬二級單位自建的審批管理模式標準化、模塊化,以此為基礎建立了全過程數字化的成本管控新流程,擺脫線下審批、紙質資料流轉的舊有管理方式。此項成本管控系統研究成果的推行提升了工程項目全過程運行的數字化審批能力,實現了100%管控,有效降低了經營成本和人工工時。同時,創新性地將維修費項目同財務核算科目建立對應關系,實現對維修費項目系統化識別統計和對預算總額的實時管控。

1" " 維修費管控背景

隨著冀東油田公司生產規模的擴大、產業鏈的延伸、經營地域的拓展,公司生產經營管理的幅度和難度也在不斷加大。維修費作為國有企業生產經營活動中一項持續發生的成本費用支出,長期以來處于數量大、分項雜、管理層級多、審批滯后的局面。

通過對維修費用的前期數據統計和調研發現,僅部分單位在工程造價管理信息系統上管理立項,歷年來,立項項目存在數量多、統計不全、無統一系統管理的情況。且各級單位零星維修項目(5萬元以下)未線上運行管理,公司立項項目審批未實現全覆蓋、數字化管控。“難、滯、隨、舊”等問題已經成為制約公司管理效能提升的瓶頸。

為了提升成本控制的有效性,控制各級維修費使用,首先必須建立完善的工作體系,在成本控制體系指導下開展工作便能夠做到有章可循。但是,當前在大多數企業的經營管理中缺乏一套完整的成本控制體系,導致企業成本控制工作效果較差[1]。只有通過管理創新,重新梳理維修管控體系,改變原有線下審批流程模式,用信息化手段提升對此類成本項目的管控,才能徹底解決當前存在的問題,實現高質量發展。

2" " 強化維修費管控流程控制

2.1" " 規范維修費定義

2.1.1" " 維修費定義

維修費是指公司所有或租賃的生產經營、辦公、后勤設備設施等資產在使用過程中,為使其保持或恢復使用性能,達到正常生產經營要求,進行拆卸、檢修、維護、檢測、保養及更換部分零件所發生的修理材料和修理勞務等費用支出。

2.1.2" " 維修費分類

維修費按照預計發生金額的大小分為項目維修和零星維修兩類。項目維修是指可以按照項目進行管理的單項估算5萬元(含)以上的項目,零星維修是指單項估算5萬元以下的項目。

2.2" " 建立完善管理制度體系

為加強維修費用管控,制定了一系列管理制度,如《油田公司維修費管理實施細則》《關于進一步規范維修項目核算的通知》等。

2.2.1" " 設立維修費支出原則

1)分類分級管理。按照“管業務必須管費用”的原則,維修費由財務主管部門統籌,根據維修內容和部門職責由機關業務部門分專業管理,按照財務主管部門下達的分單位和部門年度維護修理專項費用預算金額,由下屬二級單位和公司各專業部門分別控制。

2)預算總量控制。根據公司年度生產經營計劃,按照“量入為出”的原則,對維修費實行指標總額控制。下屬二級單位和專業部門要嚴格按照公司下達的維修預算指標安排生產并進行嚴格管控。財務主管部門定期對下屬二級單位和部門的預算執行情況進行通報和考核。

2.2.2" " 明確維修費管理機構和職責

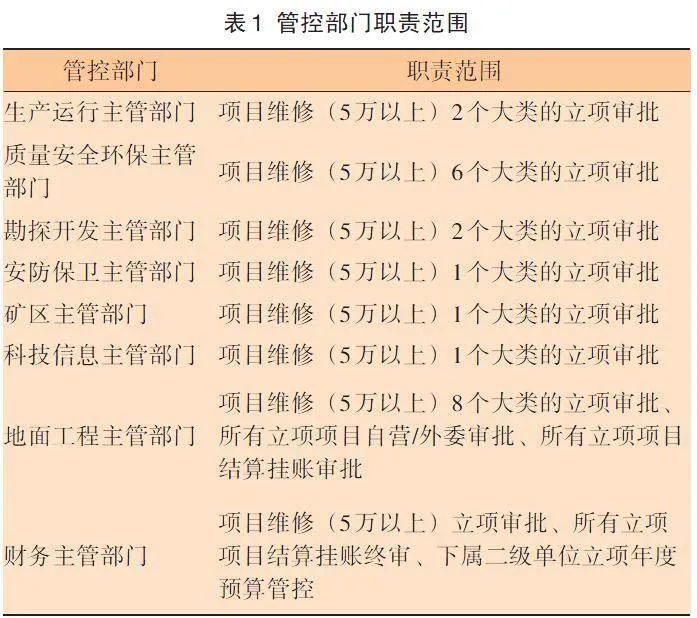

財務主管部門是公司維修費籌集和預算安排的歸口管理部門。公司各專業部門(單位)負責對本專業年度維修費和相關工作量進行匯總審核及控制,并承擔管理責任(見表1)。按月匯總本專業部門(單位)維修費實際完成情況,分析預算執行偏差原因。

3" " 維修費項目管理信息系統研發

有效解決企業成本項目的管控方法是建立數字化的審批管理系統,用系統管控方式降低運營成本、人工成本,防止違規使用費用、超額使用費用事件的發生。通過強化流程管控,對地面建設工程與設備維護維修項目外包實行公司審批制,除去自主維修部分,其他維護維修項目一律經公司審查后組織實施。因此,同步開發了地面建設工程及設備維修成本管控系統,實現對維修維護項目從批準到結算的全流程管控[2]。同時,方便企業實時掌握成本數據,作出分析與決策,保證資金的有效利用,提升企業的經濟健康指數。

結合油田實際,宜選取具有多業務工程項目處理能力的管理平臺,以全過程為目標進行延伸完善。冀東油田工程造價管理信息系統運行多年以來,年處理各類工程項目1萬余項,且在開發之初便為各二級單位定制內部立項審批流程,經可行性研究后,確定其具備打通全過程管理的有利條件,該平臺可在系統不停止運維的情況下升級開發,并確定將升級開發后的系統作為油田公司成本管控系統。利用成本管控系統對維修項目進行全過程管控,實現各類維修費用從立項審批到掛賬審批全過程線上流轉、專業化審批,確保全面數字化管理維修費項目。

3.1" " 搭建多級管控的標準化流程

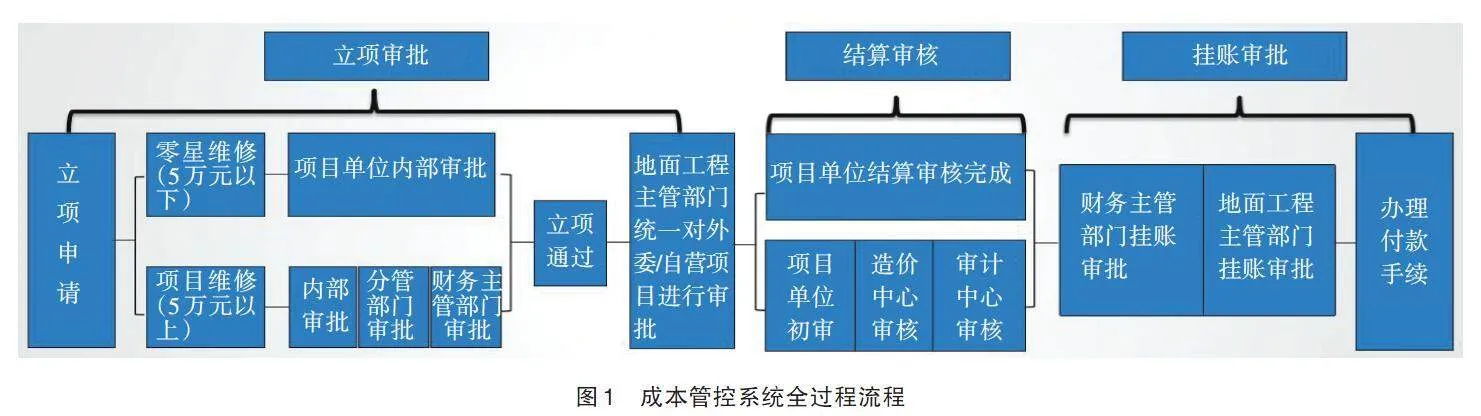

通過樹立標準化造價管理理念,融合先進設計理念和設計成果[3],運用油田造價管理信息系統的“四化”運行模式,即標準化、智能化、數字化、模塊化,對維修費管控進行數據治理、切塊劃分。將108條為各建設單位定制的流程進行規范化,按業務類型精簡成21條。其中,用一條自適應流程,替代原不同二級單位不同流程的審批方式,改變“同業務但多流程”的復雜現狀,實現維修費管控全過程覆蓋。通過一條全過程的鏈路實現維修費從項目立項審批、結算審核、掛賬審批的同系統同審批流的快車道式管理。成本管控系統全過程流程見圖1。

3.2" " 構建維修費類別數據庫

首先對維修費費用類別進行研究分析,建立統一規范的維修費類別,根據項目屬性及管控方式進行分級分工。

研發維修費項目成本管控系統是以企業成本項目中比重較大的維修費項目管理為開發目標,建立了三級層次目錄,共340類維修項目類別。其中一級目錄21類、二級目錄69類、三級目錄250類,涵蓋了企業當前所有維修費項目。

3.3" " 建立動態聯動功能

維修費項目管控系統設立立項審批、結算審核、掛賬審批三個管控節點,實現全過程聯動管理。自基層單位維修費立項申請開始,系統自動生成項目編碼,實現一套編碼貫徹始終,確保維修項目只有立項通過才能辦理結算,有效遏制了先結算后補手續的情況發生,強化了合規管理。

可控成本預算管控系統是依托全面預算管理體系而建立的,結算掛賬審批功能的增加將“結算審核”流程同“成本管控-掛賬審批”流程拆分,確保了結算完成項目發生金額可以在年度成本費用總體控制之中。為保證預算指標受控,確保高水平高質量實現年度預算目標,在預算執行過程中建立了相應的預警機制[4]。對于超年度預算控制額的二級單位,如特別需要對某些外委項目進行結算則須單獨通過財務主管部門審批,調高年度控制額度。

3.4" " 預算總量控制功能

通過智能統計功能并設置預警提醒,將各二級單位全年結算項目的總費用金額控制在年度成本預算范圍之內,有效管控各單位維修成本費用,是成本管控系統強化動態管理功能又一個創新舉措。財務主管部門對維修費指標總額實施臺賬管理聯動控制,對年度預算總量使用情況實時監控,一旦下屬二級單位維修費成本費用使用總額超支,監控報表將發出預警提醒,從而實現實時動態監控,管控覆蓋率達到100%。

同時,建立會計核算科目分類字典,將會計核算科目的135個分類與維修費的分工明細進行智能匹配,對應會計核算科目明細,系統后臺進行自動匹配,核算相應明細科目費用。將成本項目結算管理同財務成本核算通過系統處理匯總的方式相結合,大大節約了結算到付款環節的時間成本及年終報表統計的管理成本。使工程管理人員、財務管理人員通過一套臺賬完成分析統計。

3.5" " "二級單位年度預算控制功能

該功能可實現二級單位按部門或按維修費類別創建年度預算,從而控制各下屬部門該年度的預算總額。

3.6" " 強化企業維修費外委管控

在維修費項目立項審批環節,增加自營/外委審批功能節點。由地面工程主管部門統籌審批,對上報單位是否具備項目自營維修條件或將項目外委廠家維修作出決策。

3.7" " 設置多層級的決策統計臺賬

系統的不同使用者擁有不同管理權限范圍,能夠在權限范圍內查看對應的統計臺賬,方便實時進行維修費審批、管理。例如立項臺賬為本單位所有已立項的項目臺賬,采用數據統計報表的方式,內容包括立項完成、審批中、退回的項目。該功能不可進行流程操作,最重要目的是在此處查詢施工方式為自營還是外委。立項成本管理臺賬為本單位全部立項完成的、施工單位已申報或未申報結算的立項項目臺賬。審批管理部門還可在權限范圍內查看立項審核臺賬、成本項目結算數據統計臺賬、年度預算內執行情況臺賬、自營/外委審批統計臺賬等。

4" " 成本管控系統應用效果

成本管控系統通過建立一系列標準化流程和多種風險控制功能,實現了油田維修費項目立項的線上可行性審批;維修費項目填報統一分類的規范性管理;委托外部廠家維修的必要性審批;維修費項目結算必須先完成立項的強制性管控;維修費項目結算費用是否超年度總額控制的預警管控;維修費項目年度預算額度動態化控制管理;維修費項目動態分析報表的輔助決策功能。

成本管控系統實行以來,使用單位由原來的9家拓展到17家,并為油田所有待發生單位建立了線上流程,滿足公司對維修費管理的要求,實現覆蓋面100%。維修費標準化分類后,由原有72種非標分類調整成250類,滿足各種業務類型,提高適用覆蓋度247%。同時,立項審批業務流程由45條精簡為2條,優化后系統使用效率提升95.6%。

特別是首次將零星維修項目全面納入系統管控,用信息化手段推動了各二級單位管理模式的升級,杜絕了因線下審批而導致的管理滯后現象。維修費項目的全覆蓋是實現企業成本類項目一體化審批、數字化統計決策的基礎。搭建的自營/外委審批功能,實現了對二級單位內部審批項目、專業部門立項審批通過項目是否外委的必要性與可行性管控。

任何企業的標準化運行都需要建立在標準化造價的基礎上,標準化造價是企業運行標準化體系的關鍵構成[5],公司將標準化造價延伸到標準化造價信息系統工作中,實現了工程造價管理信息系統具備開發全過程管控流程的能力。成本管控系統上線運行后,維修費項目數量大、分項雜、管理層級多、審批滯后的局面全面扭轉,“難、滯、隨、舊”問題在全過程數字化管控系統中得以解決。

5" " 結束語

本項研究將落腳點放在企業成本費用管控上,特別是維修費“多、小、繁、雜”項目的管控上,目的是有效發揮企業自建系統效能,補充大ERP建設等統建系統管理輻射面及影響深度。

成本管控系統的研發應用是冀東油田公司數字化轉型、智能化發展的創新性嘗試,地面建設工程及設備維修項目的管理效能得到了顯著提升。特別是成本項目實現了立項審批、結算審核、掛賬管控的信息化全過程管理,形成了一套具有油田特色的數字化管理模式,該模式可有效應用到企業其他成本費用管理及項目全過程管理上。

參考文獻

[1]" 張家銘. 企業財務管理工作中的成本控制工作[J].理財( 審計版 ),2022( 8 ):72-74.

[2]" 胡小鷹,李順利,劉俊,等. 冀東油田地面系統提質增效管理實踐[J].石油工程建設,2022,48(5):70-73.

[3]" 楊敏,袁靜. 標準化設計概算指標體系在油田地面工程建設中的構建與應用[J].石油工程造價管理,2023(3):13-20.

[4]" 鄔丹,孫萬軍,陳文吉,等. 以全面預算構建可控成本管控系統[J].中國總會計師,2021(4):88-89.

[5]" 宋肖華. 油氣田工程造價管理中標準化造價探析[J].現代經濟信息,2021(32):142-144.

作者簡介:

范文皓(1984—),男,河北唐山人,工程師,2008年畢業于河北大學財務管理專業,現從事油田工程造價管理工作。

Email:fanwenhao@163.com

收稿日期:2023-12-28

猜你喜歡

中國高新技術企業(2016年32期)2016-12-27 14:50:19

經濟師(2016年10期)2016-12-03 11:15:29

辦公室業務(2016年9期)2016-11-23 10:40:29

中國市場(2016年22期)2016-07-07 04:44:24

中國科技博覽(2016年10期)2016-04-29 10:37:41

中國市場(2016年10期)2016-03-24 10:15:26

科技視界(2015年30期)2015-10-22 12:04:46

中國高新技術企業(2015年18期)2015-05-20 23:05:26

中國高新技術企業(2015年14期)2015-04-29 20:57:00

科技視界(2015年9期)2015-04-07 10:25:15