企業(yè)ESG表現(xiàn)對綠色創(chuàng)新績效的影響研究

2025-01-01 00:00:00武夢琦

商場現(xiàn)代化 2025年1期

關(guān)鍵詞:內(nèi)部控制

摘 要:“雙碳”背景下,企業(yè)需要根據(jù)“雙碳”目標調(diào)整其長期發(fā)展戰(zhàn)略,將低碳發(fā)展納入企業(yè)規(guī)劃中,不斷進行綠色創(chuàng)新,以適應(yīng)政策要求和市場需求的變化,而隨著ESG標準時代的到來,研究ESG表現(xiàn)對綠色創(chuàng)新績效的影響可以進一步探索推動國內(nèi)企業(yè)提高綠色創(chuàng)新績效的途徑,激勵企業(yè)開展綠色創(chuàng)新活動,促進企業(yè)更好地遵循可持續(xù)發(fā)展理念,改變國家經(jīng)濟發(fā)展方式,推動綠色經(jīng)濟蓬勃發(fā)展。本文選取2013—2022年A股上市公司作為研究樣本,對ESG表現(xiàn)對綠色創(chuàng)新績效的影響進行了實證研究,結(jié)果表明:①企業(yè)的ESG表現(xiàn)對于綠色創(chuàng)新績效具有正向影響,能夠促進企業(yè)進行綠色創(chuàng)新;②企業(yè)的ESG表現(xiàn)通過增大研發(fā)投入和優(yōu)化內(nèi)部控制促進企業(yè)綠色創(chuàng)新;③企業(yè)的數(shù)字化轉(zhuǎn)型在ESG表現(xiàn)與綠色創(chuàng)新績效間起正向調(diào)節(jié)作用。

關(guān)鍵詞:ESG;綠色創(chuàng)新;研發(fā)投入;內(nèi)部控制;數(shù)字化轉(zhuǎn)型

一、引言

2020年9月,國家主席習(xí)近平在第75屆聯(lián)合國大會上宣布“二氧化碳排放力爭于2030年前達到峰值,努力爭取2060年前實現(xiàn)碳中和”的發(fā)展目標,即“雙碳”目標。為助力“雙碳”目標,企業(yè)必須減污降碳、提高能效、降低能耗,著力發(fā)展新質(zhì)生產(chǎn)力,即創(chuàng)新、質(zhì)優(yōu)的綠色生產(chǎn)力,加快綠色轉(zhuǎn)型。近幾年,雖然節(jié)能環(huán)保的理念逐步深入人心,清潔能源利用率提高,綠色創(chuàng)新產(chǎn)品逐步增多,新產(chǎn)品和新業(yè)態(tài)蓬勃發(fā)展,但我國目前仍有不少高耗能低產(chǎn)出、創(chuàng)新研發(fā)投入不足的企業(yè),尤其是部分傳統(tǒng)工業(yè)企業(yè)在節(jié)能減排、環(huán)境友好的綠色創(chuàng)新方面產(chǎn)出較少,企業(yè)綠色發(fā)展戰(zhàn)略轉(zhuǎn)型還存在較大約束。探究如何破解企業(yè)綠色創(chuàng)新所面臨的融資約束、代理成本等困境,提高企業(yè)綠色創(chuàng)新意愿,進而提升綠色創(chuàng)新績效,順應(yīng)可持續(xù)發(fā)展理念,成為關(guān)乎我國更快更好地實現(xiàn)綠色可持續(xù)發(fā)展的重要命題。

2022年12月21日,中央企業(yè) ESG 聯(lián)盟成立并召開了中央企業(yè)ESG研討會,推動中央企業(yè)切實踐行 ESG 理念,促進中國特色ESG生態(tài)系統(tǒng)持續(xù)完善。2024年4月12日,滬深北三大交易所正式發(fā)布《上市公司可持續(xù)發(fā)展報告指引》,并自2024年5月1日起實施,作為A股首個統(tǒng)一、標準、實用的ESG(環(huán)境、社會和公司治理)披露標準,標志著中國ESG標準時代的到來。ESG 表現(xiàn)為投資者提供了企業(yè)環(huán)境、社會責任以及公司治理等非財務(wù)信息,投資者可以更客觀地看待企業(yè)未來的可持續(xù)發(fā)展;相對應(yīng)地,ESG正日益成為考察企業(yè)有沒有長期投資價值的一個參考標準,企業(yè)的生產(chǎn)發(fā)展也會受到其影響。所以,研究企業(yè)ESG表現(xiàn)對綠色創(chuàng)新績效的影響及其作用機制有利于進一步探索推動國內(nèi)企業(yè)提高綠色創(chuàng)新績效的途徑,激勵企業(yè)開展綠色創(chuàng)新活動,促進企業(yè)更好地遵循可持續(xù)發(fā)展理念,改變國家經(jīng)濟發(fā)展方式,推動綠色經(jīng)濟蓬勃發(fā)展。

基于此,本文以2013—2022年A股上市公司作為研究樣本,對企業(yè)ESG表現(xiàn)對綠色創(chuàng)新績效的影響進行實證分析,并對企業(yè)ESG表現(xiàn)對綠色創(chuàng)新績效的影響機制進行探究分析。

二、理論分析與研究假設(shè)

1.企業(yè)ESG表現(xiàn)與綠色創(chuàng)新績效

根據(jù)利益相關(guān)者理論,企業(yè)是相互依存的社會體系中的一部分,各利益相關(guān)者的利益最大化是現(xiàn)代企業(yè)所追求的目標,即要將社會公平與經(jīng)濟效益結(jié)合起來。企業(yè)的綠色創(chuàng)新作為一種創(chuàng)造性的活動,往往具有高風險,需要較多投入才能實現(xiàn)。而良好的ESG表現(xiàn)需要企業(yè)管理者增加與其他利益相關(guān)方之間的信任與聯(lián)系,在生態(tài)環(huán)境、社會效益、職工福利等方面加大關(guān)注與投入,從而獲取各利益相關(guān)方的支持,如激發(fā)員工綠色創(chuàng)新的積極性、獲得政府及社會各界有關(guān)綠色創(chuàng)新在技術(shù)及資金方面的支持等,實現(xiàn)多贏。同時,企業(yè)出具的ESG報告對企業(yè)的非財務(wù)信息進行了大量披露,減少了企業(yè)與各利益相關(guān)方之間的信息不對稱,樹立負責任的良好企業(yè)形象,提高企業(yè)聲譽,向市場傳遞出積極的信號,以獲取更多投資用于綠色創(chuàng)新技術(shù)的研發(fā)投入。最后,對于ESG表現(xiàn)的披露使得企業(yè)內(nèi)部治理情況更加透明,實際上構(gòu)成了各利益相關(guān)方對于企業(yè)管理層的隱性監(jiān)督,降低代理成本,避免管理層為追求個人利益或短期業(yè)績放棄對綠色創(chuàng)新技術(shù)的投入,阻礙綠色創(chuàng)新發(fā)展。綜上,本文提出假設(shè)1:

H1:企業(yè)的ESG表現(xiàn)對于綠色創(chuàng)新績效具有正向影響。

2.企業(yè)ESG表現(xiàn)、研發(fā)投入與綠色創(chuàng)新績效

任何創(chuàng)新性的活動都離不開人力、財力及技術(shù)的支持,良好的ESG表現(xiàn)有利于為綠色創(chuàng)新爭取更大的研發(fā)投入。首先,良好的ESG表現(xiàn)有利于為企業(yè)爭取更多的外部資源。ESG理念是促進經(jīng)濟發(fā)展全面綠色轉(zhuǎn)型的重要工具,綠色金融是推動我國實現(xiàn)“雙碳”目標、推動經(jīng)濟社會可持續(xù)發(fā)展的重要力量,機構(gòu)投資者在進行投資決策時更傾向于將資金投入ESG表現(xiàn)較好的企業(yè)。企業(yè)承擔社會責任,樹立良好形象,也會與利益相關(guān)者保持良好的關(guān)系,獲得政府及社會各界的資金、技術(shù)及政策支持。同時,ESG減少信息不對稱,使得企業(yè)外部可以獲得更多企業(yè)綠色發(fā)展信息,吸引更多創(chuàng)新型人才加入,推動綠色創(chuàng)新水平和效率提高。此外,根據(jù)資源配置理論,企業(yè)為提高其價值,需要將有限的資源在各項目間進行分配,實現(xiàn)“投入—產(chǎn)出”最優(yōu)化。“雙碳”背景下,我國堅持貫徹新發(fā)展理念,改變傳統(tǒng)生產(chǎn)力,發(fā)展新質(zhì)生產(chǎn)力,ESG涵蓋的各項指標和新發(fā)展理念高度契合,企業(yè)為順應(yīng)市場,增強競爭力,更愿意加大對綠色創(chuàng)新的研發(fā)投入。綜上,本文提出假設(shè)2:

H2:企業(yè)的ESG表現(xiàn)能夠通過提高研發(fā)投入促進綠色創(chuàng)新績效的提高。

3.企業(yè)ESG表現(xiàn)、內(nèi)部控制與綠色創(chuàng)新績效

良好的ESG表現(xiàn)需要企業(yè)完善治理框架以及信息披露制度,基于ESG理念進行內(nèi)部控制設(shè)計,將ESG評價內(nèi)容融入內(nèi)部控制審框架,促進企業(yè)將環(huán)境、社會和治理三大價值因素納入日常經(jīng)營管理流程中。通過開展內(nèi)部控制,執(zhí)行常態(tài)化的ESG管理監(jiān)督,評價ESG管理活動設(shè)計和執(zhí)行的有效性,確保ESG目標通過企業(yè)內(nèi)部控制體系得以落地,從而增強內(nèi)部控制的能力和有效性。完善有效的內(nèi)部控制有利于促進綠色創(chuàng)新績效的提高:內(nèi)部環(huán)境方面,可以為綠色創(chuàng)新構(gòu)建良好的內(nèi)部環(huán)境,包括制定可持續(xù)的發(fā)展戰(zhàn)略,創(chuàng)新型人才的引進,社會責任的承擔,企業(yè)文化的構(gòu)建與傳播等;風險評估方面,有利于對綠色創(chuàng)新的研發(fā)及投資進行風險評估,包括研發(fā)過程管理,研發(fā)成果開發(fā)與保護,投資可行性研究,投資評估與決策控制等;控制活動方面,可以為綠色創(chuàng)新提供高效的審批制度,嚴格控制業(yè)務(wù)流程,合理分配預(yù)算,在績效考評時設(shè)立相應(yīng)指標等;在信息與溝通方面,促進非財務(wù)信息透明化,減少信息不對稱,增強跨部門跨主體合作,使員工感到尊重與信任等;在監(jiān)督方面,及時發(fā)現(xiàn)綠色創(chuàng)新存在的缺陷并糾正,不斷提高企業(yè)綠色創(chuàng)新績效。綜上,本文提出假設(shè)3:

H3:企業(yè)的ESG表現(xiàn)能夠通過加強企業(yè)內(nèi)部控制效果促進綠色創(chuàng)新績效的提高。

4.企業(yè)ESG表現(xiàn)、數(shù)字化轉(zhuǎn)型與綠色創(chuàng)新績效

企業(yè)數(shù)字化轉(zhuǎn)型是指利用一系列數(shù)字化技術(shù)來改變企業(yè)的組織架構(gòu)、業(yè)務(wù)模式、企業(yè)文化等,促進企業(yè)各方面的智能化發(fā)展,幫助企業(yè)實現(xiàn)流程再造、降本增效、提升競爭力。企業(yè)數(shù)字化轉(zhuǎn)型本質(zhì)上是企業(yè)思維方式的轉(zhuǎn)型,企業(yè)通過數(shù)字化轉(zhuǎn)型實現(xiàn)價值體系的優(yōu)化,由傳統(tǒng)的以產(chǎn)品為中心轉(zhuǎn)化為以客戶為中心,產(chǎn)品不斷升級換代,使得企業(yè)的創(chuàng)新能力不斷增強,有利于綠色創(chuàng)新績效的提高。同時,數(shù)字化轉(zhuǎn)型還可以降低生產(chǎn)成本,提升企業(yè)品牌形象和市場競爭力,增強盈利能力,使得企業(yè)有更充足的資金進行綠色創(chuàng)新,也有利于綠色創(chuàng)新績效的提高。所以,數(shù)字化水平較高的企業(yè)能使ESG表現(xiàn)對綠色創(chuàng)新績效發(fā)揮更好的促進作用。綜上,本文提出假設(shè)4:

H4:企業(yè)的數(shù)字化轉(zhuǎn)型在ESG表現(xiàn)與綠色創(chuàng)新績效間起正向調(diào)節(jié)作用。

三、研究設(shè)計

1.樣本選取與數(shù)據(jù)來源

本文選取2013—2022年A股上市公司作為研究樣本,考慮到數(shù)據(jù)的可靠性及可比性,剔除了ST、*ST企業(yè)、金融保險類企業(yè)及數(shù)據(jù)缺失較嚴重的企業(yè),最終獲得25292份觀測值。文章所使用的原始數(shù)據(jù)來源為Wind數(shù)據(jù)庫、國泰安數(shù)據(jù)庫等。

主要研究變量如下:

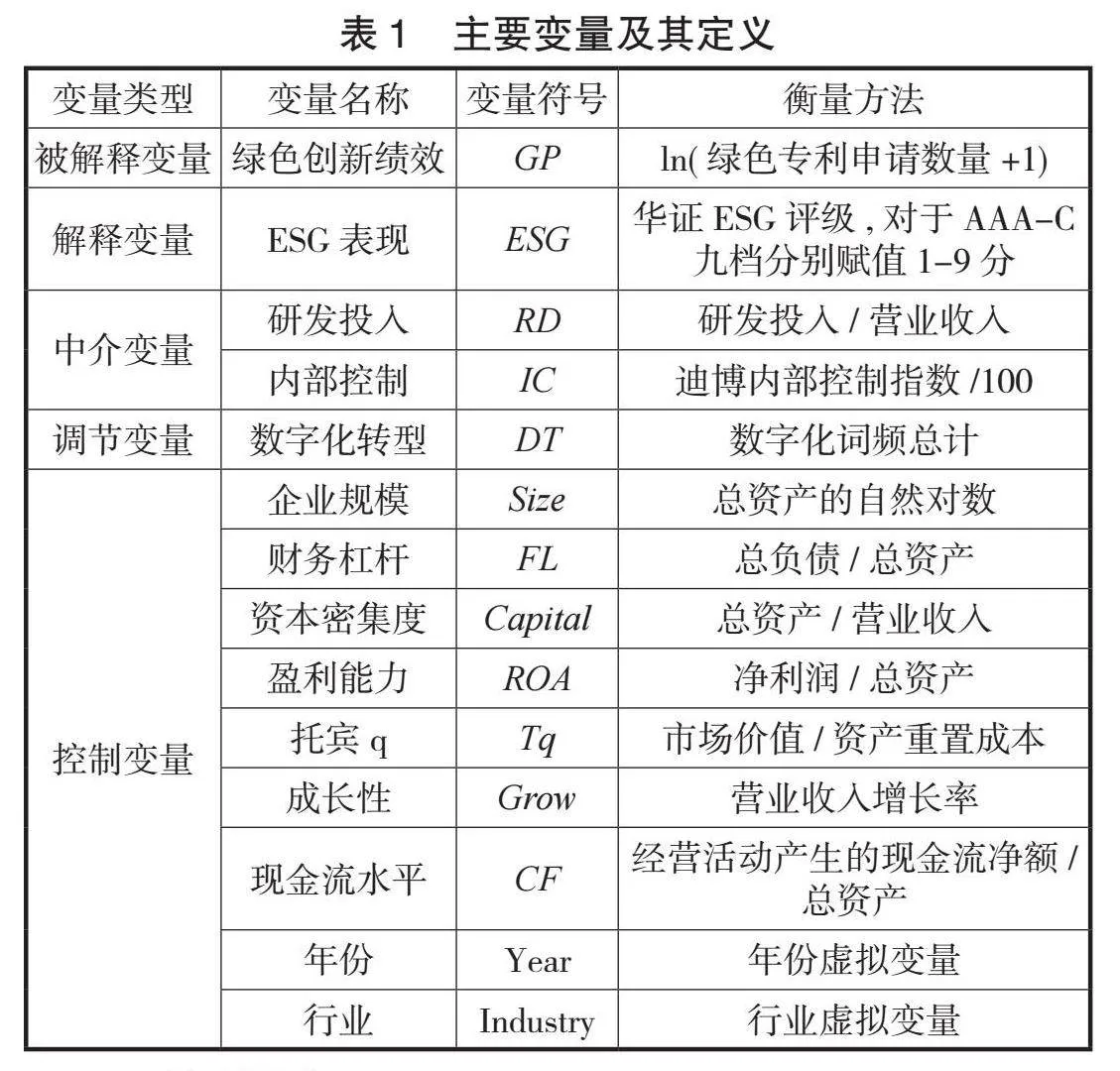

被解釋變量:企業(yè)綠色創(chuàng)新績效(GP)。企業(yè)綠色創(chuàng)新績效是指企業(yè)的創(chuàng)新類活動在環(huán)境保護和經(jīng)濟發(fā)展方面取得的成效,借鑒已有研究,本文選取企業(yè)的綠色專利申請總量(包括綠色發(fā)明專利、綠色實用新型專利)衡量綠色創(chuàng)新績效,使用綠色專利申請總量加1取自然對數(shù)作為企業(yè)綠色創(chuàng)新績效的測度指標。

解釋變量:企業(yè)ESG表現(xiàn)(ESG)。目前國內(nèi)的第三方ESG評級機構(gòu)中,華證ESG評級根據(jù)國際ESG核心要義建立更具本土特色的評價體系,包括四級指標,超過三百個底層數(shù)據(jù)指標,且覆蓋面較廣。本文將華證ESG評級中“AAA-C”九檔分別賦予“9-1”的得分(企業(yè)ESG表現(xiàn)越好得分越高)作為解釋變量。

中介變量:研發(fā)投入(RD)和內(nèi)部控制(IC)。使用企業(yè)研發(fā)投入占營業(yè)收入的比例衡量研發(fā)投入,使用迪博內(nèi)部控制指數(shù)/100衡量企業(yè)的內(nèi)部控制情況。

調(diào)節(jié)變量:數(shù)字化轉(zhuǎn)型(DT)。參照吳非(2021)的做法,以人工智能技術(shù)、區(qū)塊鏈技術(shù)、云計算技術(shù)、大數(shù)據(jù)技術(shù)、數(shù)字技術(shù)應(yīng)用為特征詞進行搜索、匹配和詞頻計數(shù),以數(shù)字化詞頻總計衡量企業(yè)的數(shù)字化轉(zhuǎn)型水平。

控制變量:為控制研究個體之間的差異,選擇企業(yè)規(guī)模(Size)、財務(wù)杠桿(FL)、資本密集度(Capital)、盈利能力(ROA)、托賓q(Tq)、成長性(Grow)、現(xiàn)金流水平(CF)作為控制變量,同時控制年份(Year)和行業(yè)(Industry)。

2.模型設(shè)定

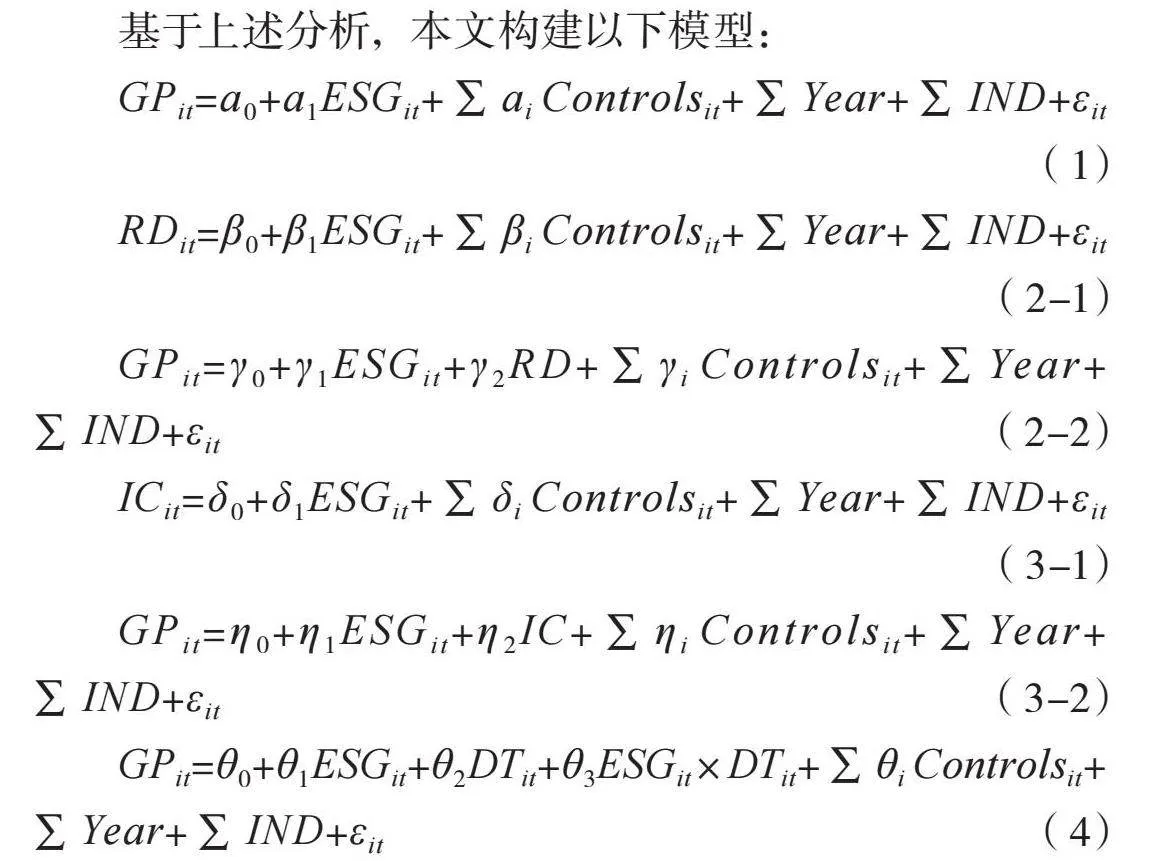

基于上述分析,本文構(gòu)建以下模型:

GPit=ɑ0+ɑ1ESGit+∑ɑi Controlsit+∑Year+∑IND+εit(1)

RDit=β0+β1ESGit+∑βi Controlsit+∑Year+∑IND+εit(2-1)

GPit=γ0+γ1ESGit+γ2RD+∑γi Controlsit+∑Year+ ∑IND+εit(2-2)

ICit=δ0+δ1ESGit+∑δi Controlsit+∑Year+∑IND+εit(3-1)

GPit=η0+η1ESGit+η2IC+∑ηi Controlsit+∑Year+ ∑IND+εit(3-2)

GPit=θ0+θ1ESGit+θ2DTit+θ3ESGit×DTit+∑θi Controlsit+ ∑Year+∑IND+εit(4)

其中模型(1) 用來檢驗主效應(yīng)回歸,模型(2-1)、(2-2)用來檢驗研發(fā)投入的中介效應(yīng),模型(3-1)、(3-2)用來檢驗內(nèi)部控制的中介效應(yīng),模型(4) 用來檢驗數(shù)字化轉(zhuǎn)型的調(diào)節(jié)作用。

四、實證結(jié)果與分析

1.描述性統(tǒng)計

各變量的描述性統(tǒng)計結(jié)果如表2所示,被解釋變量綠色創(chuàng)新績效(GP)最小值為0,最大值為7.062,標準差為0.923,說明A股各企業(yè)的綠色創(chuàng)新能力和水平存在較大差距;解釋變量ESG表現(xiàn)(ESG)最小值為0,最大值為8.00,標準差為1.061,均值為4.172,說明A股各企業(yè)的ESG表現(xiàn)存在較大差異,仍有較多企業(yè)ESG表現(xiàn)較不理想。中介變量研發(fā)投入最小值為0,最大值為307.720,均值為5.082,中位數(shù)為6.255,說明A股各企業(yè)研發(fā)投入情況差異巨大,且多數(shù)公司的研發(fā)投入較低。選取的各控制變量的描述性統(tǒng)計結(jié)果顯示企業(yè)之間存在較大的個體性差異。

2.相關(guān)性分析

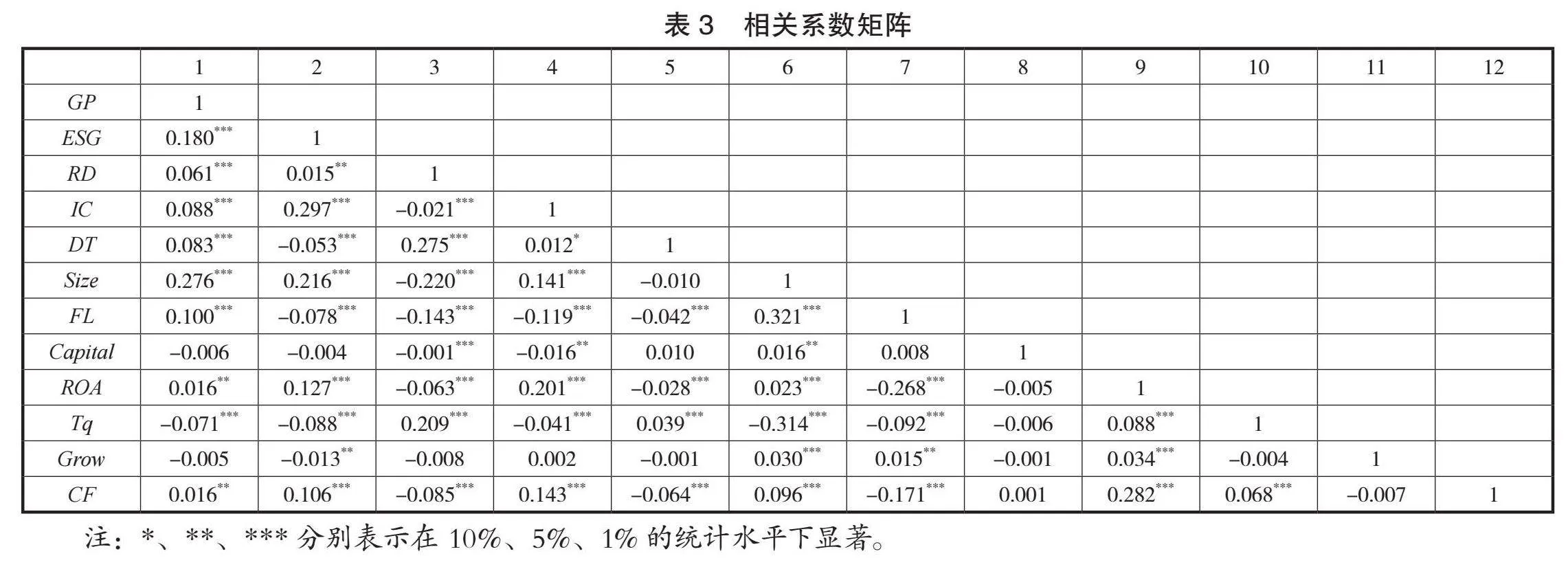

對樣本數(shù)據(jù)進行相關(guān)性檢驗,結(jié)果如表3所示,各變量之間的相關(guān)系數(shù)均小于0.5,可以認為這些變量之間不存在嚴重的多重共線問題。本文又進行了VIF檢驗,結(jié)果如表4所示,各變量的方差膨脹系數(shù)均小于2,可以認為不存在嚴重的多重共線性問題。從相關(guān)系數(shù)來看,企業(yè)的綠色創(chuàng)新績效與ESG表現(xiàn)呈現(xiàn)顯著的正相關(guān),初步支持了假設(shè)H1。

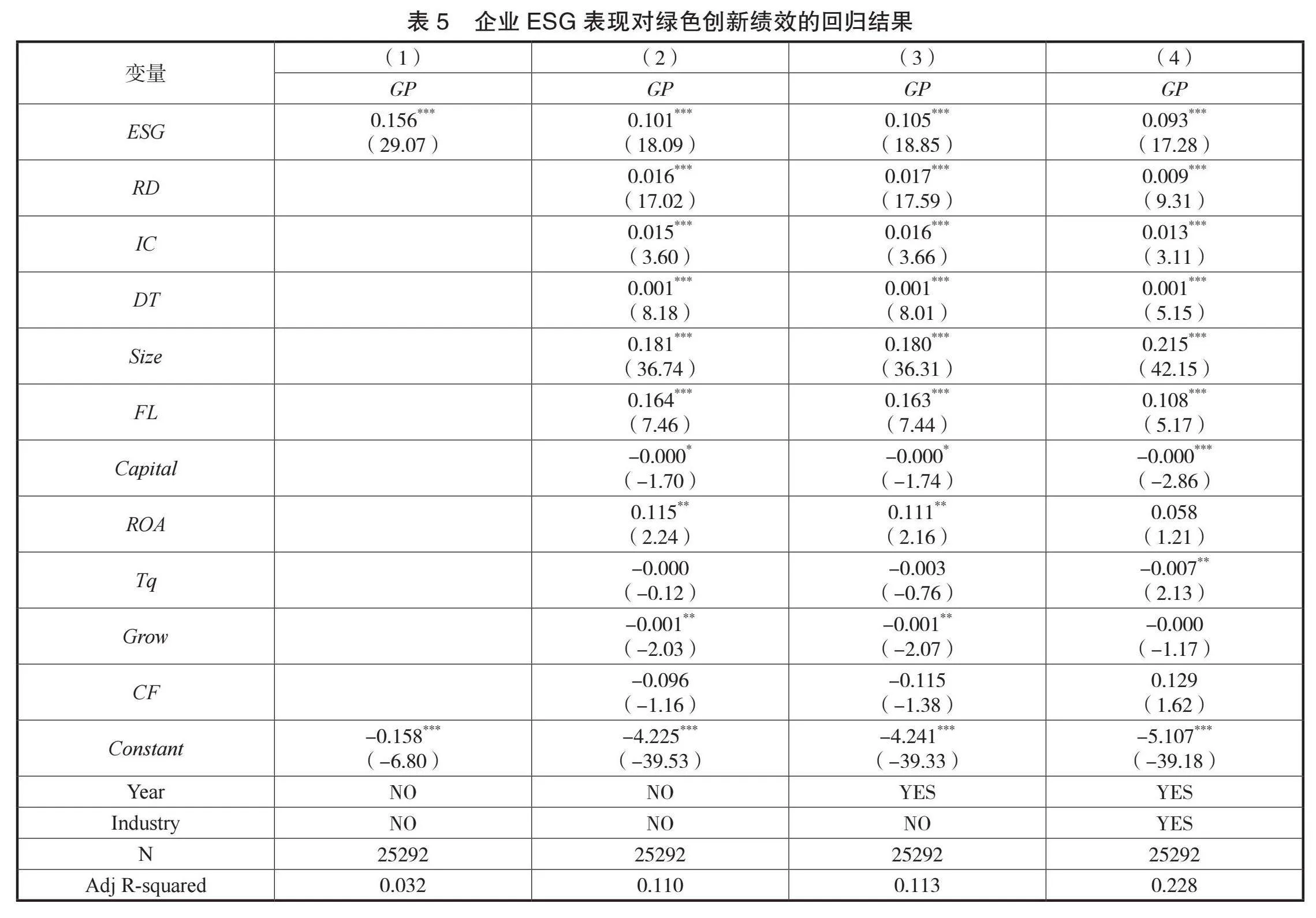

3.主回歸分析

表5列示了模型1的回歸分析結(jié)果,第一列為不加入控制變量的回歸結(jié)果,第二列為加入控制變量但是沒有加入年份和行業(yè)固定效應(yīng)的回歸結(jié)果,第三列為在第二列的基礎(chǔ)上加入年份固定效應(yīng)的回歸結(jié)果,第四列為加入年份固定效應(yīng)和行業(yè)固定效應(yīng)后的回歸結(jié)果。結(jié)果顯示,四列的解釋變量系數(shù)均顯著且為正數(shù),即在顯著性為1%的情況下,企業(yè)ESG表現(xiàn)對綠色創(chuàng)新績效產(chǎn)生正向影響,假設(shè)1成立。

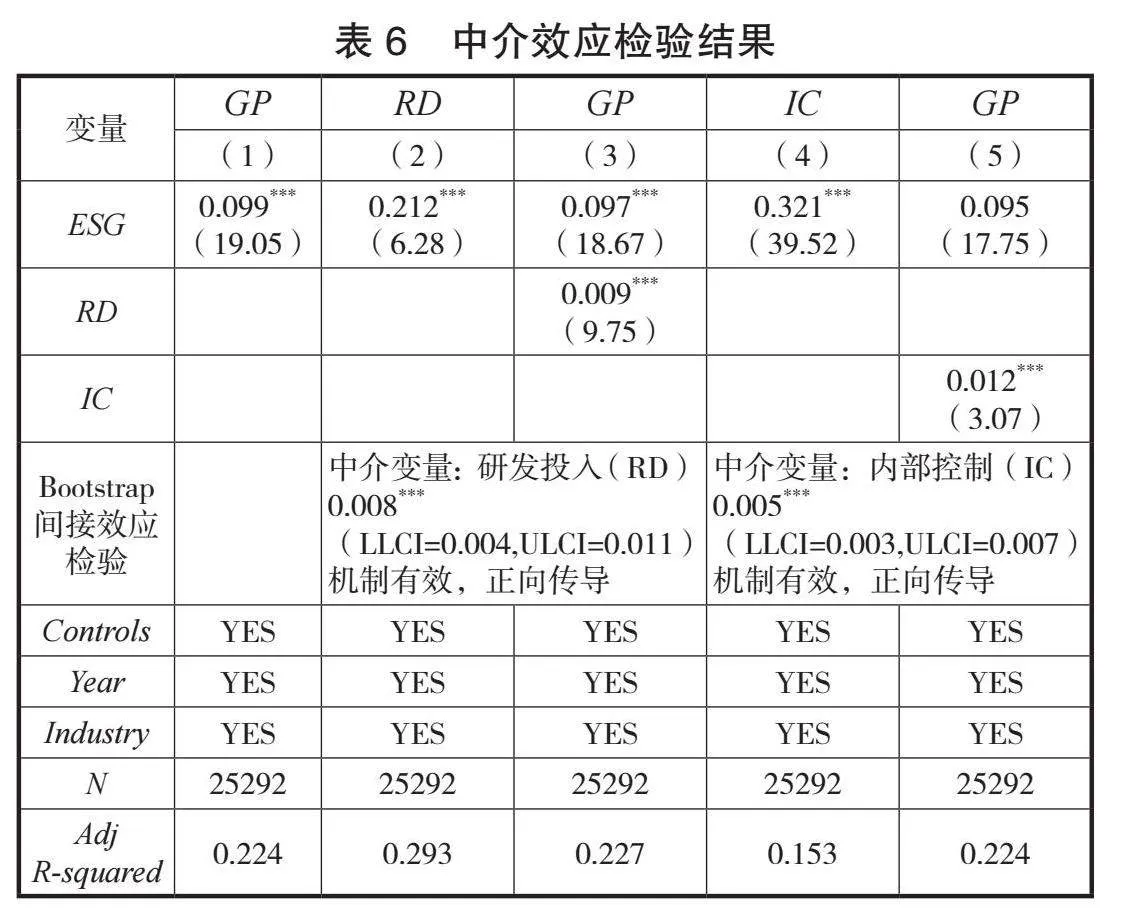

4.中介效應(yīng)

為檢驗假設(shè)2及假設(shè)3,探究企業(yè)ESG表現(xiàn)影響綠色創(chuàng)新績效的作用機制,本文使用分步法對研發(fā)投入和內(nèi)部控制的中介效應(yīng)進行檢驗,并使用Bootstrap法進行進一步的間接效應(yīng)檢驗,結(jié)果如表6所示。

列2的結(jié)果表明,在1%的顯著性水平下,ESG表現(xiàn)可以顯著促進企業(yè)的研發(fā)投入,列3的結(jié)果表明,在1%的顯著性水平下,企業(yè)的研發(fā)投入可以顯著提高綠色創(chuàng)新績效,所以ESG表現(xiàn)可以通過促進研發(fā)投入進而提高企業(yè)的綠色創(chuàng)新績效。再對研發(fā)投入的中介效應(yīng)進行Bootstrap間接效應(yīng)檢驗,結(jié)果顯示LLCI=0.004,ULCI=0.011,置信區(qū)間不包含0,間接效應(yīng)顯著。綜上所述,研發(fā)投入在企業(yè)ESG表現(xiàn)與綠色創(chuàng)新績效之間起到中介作用,即企業(yè)的ESG表現(xiàn)能夠通過提高研發(fā)投入促進綠色創(chuàng)新績效的提高,假設(shè)2成立。

列4的結(jié)果表明,在1%的顯著性水平下,ESG表現(xiàn)可以顯著提高企業(yè)的內(nèi)部控制效果,列5的結(jié)果表明,在1%的顯著性水平下,有效的內(nèi)部控制可以顯著提高綠色創(chuàng)新績效,所以ESG表現(xiàn)可以通過提高企業(yè)的內(nèi)部控制效果進而提高企業(yè)的綠色創(chuàng)新績效。再對內(nèi)部控制的中介效應(yīng)進行Bootstrap間接效應(yīng)檢驗,結(jié)果顯示LLCI=0.003,ULCI=0.007,置信區(qū)間不包含0,間接效應(yīng)顯著。綜上所述,內(nèi)部控制在企業(yè)ESG表現(xiàn)與綠色創(chuàng)新績效之間起到中介作用,即企業(yè)的ESG表現(xiàn)能夠通過加強企業(yè)內(nèi)部控制效果促進綠色創(chuàng)新績效的提高,假設(shè)3成立。

5.調(diào)節(jié)效應(yīng)

表7列示了數(shù)字化轉(zhuǎn)型在ESG表現(xiàn)與綠色創(chuàng)新績效間起調(diào)節(jié)作用的檢驗結(jié)果,結(jié)果顯示企業(yè)ESG與數(shù)字化轉(zhuǎn)型交互項的回歸系數(shù)在1%的置信水平上顯著為正,表明數(shù)字化轉(zhuǎn)型在ESG表現(xiàn)與綠色創(chuàng)新績效間起正向調(diào)節(jié)作用,數(shù)字化水平較高的企業(yè)能使ESG表現(xiàn)對綠色創(chuàng)新績效發(fā)揮更好的促進作用。綜上,假設(shè)4成立。

五、研究結(jié)論與啟示

為實現(xiàn)“雙碳”目標,加快發(fā)展新質(zhì)生產(chǎn)力,加快綠色轉(zhuǎn)型,企業(yè)必須著手提高綠色創(chuàng)新能力。本文以2013—2022年A股上市公司作為研究樣本,實證研究了企業(yè)ESG表現(xiàn)對綠色創(chuàng)新績效的影響及其影響機制,結(jié)果顯示:①企業(yè)的ESG表現(xiàn)對于綠色創(chuàng)新績效具有正向影響。良好的ESG表現(xiàn)可以提高企業(yè)聲譽,減少信息不對稱,降低代理成本,獲取利益相關(guān)方更多的信任與支持,從而提高企業(yè)進行綠色創(chuàng)新活動的意愿和能力。②研發(fā)投入在企業(yè)ESG表現(xiàn)與綠色創(chuàng)新績效之間起到中介作用。良好ESG表現(xiàn)能為企業(yè)爭取更多的研發(fā)投入,緩解資金壓力,從而進一步提高綠色創(chuàng)新績效。③內(nèi)部控制在企業(yè)ESG表現(xiàn)與綠色創(chuàng)新績效之間起到中介作用。企業(yè)想要提高ESG評分,就必須不斷完善內(nèi)部控制,而科學(xué)有效的內(nèi)部控制可以從控制環(huán)境、風險評估、控制活動、信息與溝通、監(jiān)督等方面為綠色創(chuàng)新提供保障。④企業(yè)的數(shù)字化轉(zhuǎn)型在ESG表現(xiàn)與綠色創(chuàng)新績效間起正向調(diào)節(jié)作用。數(shù)字化轉(zhuǎn)型是企業(yè)智能化發(fā)展的重要路徑,是企業(yè)創(chuàng)新能力不斷提高的重要體現(xiàn)。數(shù)字化水平較高的企業(yè)能使ESG表現(xiàn)對綠色創(chuàng)新績效發(fā)揮更好的促進作用。

上述結(jié)論帶來的啟示如下:對于政府而言,一是可以通過加強對企業(yè)ESG報告的監(jiān)管進一步規(guī)范企業(yè)的ESG披露,推動建立符合中國國情的ESG評級體系和評價標準。二是可以通過稅收優(yōu)惠、財政補貼等措施,激勵企業(yè)在ESG方面做出改進。同時,政府還可以提供技術(shù)、知識等支持,幫助企業(yè)提升ESG管理能力。三是政府可以通過建立和完善綠色金融體系,支持ESG投資,促進綠色、低碳和可持續(xù)項目的發(fā)展,幫助企業(yè)不斷進行綠色創(chuàng)新。對于企業(yè)而言:一是主動制定ESG強化戰(zhàn)略,企業(yè)應(yīng)培養(yǎng)具有ESG意識的領(lǐng)導(dǎo)者,從而促進資源投入,并通過實施積極的環(huán)境戰(zhàn)略來提高綠色創(chuàng)新績效。二是加大綠色創(chuàng)新的研發(fā)投入,包括清潔能源、節(jié)能技術(shù)、廢物減量和回收利用等方面,如改進生產(chǎn)過程,提供綠色產(chǎn)品和服務(wù),以提高創(chuàng)新能力和綠色創(chuàng)新績效。三是基于ESG視角調(diào)整內(nèi)部控制,企業(yè)應(yīng)評估并優(yōu)化組織結(jié)構(gòu),促進環(huán)境領(lǐng)導(dǎo)力與主動環(huán)境戰(zhàn)略之間的正向關(guān)系,以支持綠色創(chuàng)新活動的實施。同時,培養(yǎng)一種綠色文化,鼓勵員工參與綠色創(chuàng)新活動,提高他們對環(huán)境保護的認識和參與度。并建立綠色創(chuàng)新績效的評價體系,定期評估綠色創(chuàng)新活動的效果,并據(jù)此調(diào)整策略。四是加快企業(yè)數(shù)字化轉(zhuǎn)型,制定清晰的數(shù)字化轉(zhuǎn)型戰(zhàn)略,建立數(shù)字化人才隊伍,積極參與和融入更廣泛的數(shù)字化生態(tài)系統(tǒng),與行業(yè)內(nèi)的其他企業(yè)進行協(xié)作和共享,以更好地發(fā)揮ESG對企業(yè)綠色創(chuàng)新績效的正向影響作用。

參考文獻:

[1]李井林,陽鎮(zhèn),陳勁.ESG表現(xiàn)如何賦能企業(yè)綠色技術(shù)創(chuàng)新?——來自中國上市公司的微觀證據(jù)[J/OL].管理工程學(xué)報,[2024-01-04].

[2]明均仁,奉雅嫻,徐張洋,等.ESG表現(xiàn)與企業(yè)綠色創(chuàng)新績效:影響機制與經(jīng)驗證據(jù)[J].財會通訊,2023(24):28-32.

[3]龍子午,張曉菲.ESG表現(xiàn)對企業(yè)綠色技術(shù)創(chuàng)新的影響——基于中國上市公司的經(jīng)驗證據(jù)[J].南方金融,2023(09):56-70.

[4]孟猛猛,談湘雨,劉思蕊,等.企業(yè)ESG表現(xiàn)對綠色創(chuàng)新的影響研究[J].技術(shù)經(jīng)濟,2023,42(07):13-24.

[5]項東,魏榮建.ESG信息披露、媒體關(guān)注與企業(yè)綠色創(chuàng)新[J].武漢金融,2022(09):61-71.

[6]林炳洪,李秉祥.ESG責任履行對企業(yè)研發(fā)投入的影響——基于資源獲取與資源配置的視角[J].軟科學(xué), 2024(01):61-66.

[7]Bax Karoline,Sahin ?zge,Czado Claudia,et al.ESG,risk,and(tail)dependence[J].International Review of Financial Analysis,2023,87.

猜你喜歡

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 15:30:24

中國市場(2016年36期)2016-10-19 04:47:17

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 13:48:00

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:21:30

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37