中小企業數字化轉型對融資約束影響研究

2025-01-16 00:00:00牛媛謝文敏

西部學刊 2025年2期

關鍵詞:中小企業

基金項目:本文系2023年重慶開放大學(重慶工商職業學院)科研項目“中小企業數字化對融資約束的影響研究”(編號:NDYB2023-10)的研究成果

摘要:在全球經濟數字化轉型的大背景下,中小企業面臨著融資約束這一重要瓶頸。通過選取2013—2022年中小企業板上市公司的數據為初始研究樣本,以上市公司年報中涉及的數字化關鍵詞予以度量,探究中小企業數字化轉型對其融資約束的影響后發現,企業數字化轉型可以減輕其面臨的融資問題。建議促進中小企業的數字化轉型,金融機構優化對中小企業的融資服務,推動產學研結合、技術創新,構建多層次融資渠道,以促進經濟的高質量發展。

關鍵詞:中小企業;數字化轉型;融資約束

中圖分類號:F275;F49;F832.5文獻標識碼:A文章編號:2095-6916(2025)02-0046-04

The Impact of Digital Transformation of Small

and Medium-Sized Enterprises on Financing Constraints

Niu YuanXie Wenmin

(Chongqing Open University/ Chongqing Technology and Business Institute, Chongqing 401520)

Abstract: In the context of the digital transformation of the global economy, small and medium-sized enterprises (SMEs) are faced with the important bottleneck of financing constraints. Taking the data of listed SMEs from 2013 to 2022 as the initial research sample and measuring the digital transformation of these enterprises through the digital keywords mentioned in their annual reports, this paper explores the impact of digital transformation on financing constraints and finds that such transformation can mitigate the financing challenges these enterprises face. It is recommended to promote the digital transformation of SMEs, optimize financial institutions’ financing services for SMEs, facilitate the Industry-University-Research integration, foster technological innovation, and build a multi-layered financing channel, so as to promote high-quality economic development.

Keywords: small and medium-sized enterprise; digital transformation; financing constraint

在全球經濟數字化轉型的背景下,中小企業作為國民經濟的重要組成部分,面臨著前所未有的機遇與挑戰。數字化轉型不僅改變了企業的經營模式和市場競爭環境,還對融資能力產生了深遠影響。融資約束是中小企業發展的主要瓶頸之一,傳統融資方式已無法滿足其快速發展的需求。因此,探索中小企業數字化轉型減輕其面臨的融資約束問題,顯得尤為重要。

一、理論分析與研究假設

(一)理論分析

1.數字化轉型的內涵

數字化轉型是指企業通過引入數字技術,提高經營效率和市場競爭力的過程。對于中小企業來說,數字化轉型不僅能夠幫助減少運營成本,還可以優化客戶體驗,增加產品和服務的附加價值。因此,數字化轉型是推動中小企業發展的重要驅動力。

2.融資約束的概念

融資約束指企業在融資過程中面臨的各種限制,通常表現為資金不足或融資成本高。中小企業由于規模小、信息不對稱等原因,往往更容易受到融資約束的影響。融資約束不僅限制了企業的資金獲取能力,還影響了其創新和擴張能力。

3.數字化轉型與融資約束的關系

數字化轉型通過提升企業的信息透明度和信用水平,增強了企業與金融機構之間的信任關系,從而降低融資約束。此外,數字化工具的應用能夠提升企業的財務管理能力和風險控制水平,進一步增強融資能力。因此,企業數字化轉型可以減輕其面臨的緩解融資問題。

(二)研究假設

結合以上理論分析,本文提出如下假設:中小企業的數字化轉型水平與融資約束呈負相關性。數字化轉型程度越高,中小企業在緩解融資約束方面的效果就越顯著。

二、研究設計

(一)樣本選擇與數據來源

為探究數字化轉型對企業融資約束的影響,本文的樣本選擇為2013—2022年中小板上市企業財務數據,并對樣本進行了如下處理,最終獲得898家上市公司8 294個樣本數據:(1)剔除ST中小企業①樣本;(2)剔除財務數據異常及變量數據缺失過多的企業樣本;(3)為了保證數據完整性,本文樣本選取為連續5年以上的非平衡面板數據;(4)對樣本數據連續變量進行了1%上下的Winsor縮尾處理。本文數據來自國泰安CSMAR數據庫。

①ST中小企業:ST是英文“Special Treatment”的縮寫,意思是“特別處理”。當一家中小企業(在滬深證券交易所上市的中小企業)出現財務狀況或其他狀況異常,導致其股票存在退市風險或者投資者難以判斷公司前景時,交易所會對其股票交易進行特別處理。

②SA指數:是由Hadlock和Pierce(2010)提出的一個衡量企業融資約束程度的指數。它的構建主要基于企業的規模(Size)和年齡(Age)兩個變量。(二)變量說明

1.解釋變量。企業數字化轉型(DIGI)對于數字化轉型的度量,本文參考吳非等[1]、武常岐等[2]有關數字化轉型的管理實踐,采用分類整理的方法,主要從人工智能技術、大數據技術、云計算技術、區塊鏈技術以及整體數字化轉型趨向五個方面梳理并形成分詞詞典,共計34個詞匯,對詞匯出現的次數進行匯總,得到數字化關鍵詞次數(DG),使DIGI=LN(DG+1)。該指標數值越大,表示企業數字化水平越高。

2.被解釋變量。對于融資約束的度量方式目前并沒有一個權威的標準,早期文獻大多使用單一財務指標,如股利支付率、利息保障倍數、公司規模等作為融資約束的代理變量,但由于單一指標過于片面,難以綜合衡量企業融資約束的程度,于是有學者開始嘗試利用多元變量法構造衡量融資約束的指數,以更直接的方式度量。融資約束在Hadlock C J[3]基礎之上,本文借鑒鞠曉生等[4]人的做法,采用SA指數②來衡量企業融資約束程度。有關SA指數的計算公式如下(1):

SA=-0.737×Size+0.043×Size2-0.040×Age(1)

在式(1)中,Size表示企業總資產規模的自然對數,Age表示企業經營年度。SA指數計算結果為負數,其絕對值越大,表明企業融資約束程度越嚴重。

3.控制變量。本文借鑒吳非、周蘭等[5]的研究,控制變量選取資產負債率(Lev)、股權集中度(Top1)、上市年限(Age)、托賓Q值(TQ)、董事人數(Board)、獨立董事比例(Indep)、企業規模(Size)、賬面市值比(BM)、營業收入增長率(Growth),最后加入行業(Industry)、年度(Year)、產權性質(Nature)三個虛擬變量以控制年度、產權和行業固定效應。詳情見表1。

(三)設立模型

本文為檢驗數字化轉型對企業融資約束之間呈負相關關系,建立如(2)式模型,若假設成立,則α1應小于0。

FCi,t=α0+α1DIGIi,t+∑βControlsi,t+∑Nature+∑Year+∑Industry+εi,t(2)

FCi,t表示企業i在t年的融資約束程度,DIGIi,t表示企業i在t年的數字化水平,Controlsi,t表示一系列控制變量,模型增加了三個虛擬變量,以吸收Nature(產權)、Year(年度)、Industry(行業)固定效應,εi,t表示隨機誤差項。

三、實證結果與分析

(一)描述性統計分析

由表2變量描述性統計分析可知,被解釋變量融資約束(fc)的均值為3.815,標準差為0.242,說明我國中小上市企業的融資約束情況比較嚴重,不同中小企業之間的融資約束情況差距較大。數字化轉型(digi)程度的均值為1.592,最大值為5.011,最小值為0,標準差為1.419,說明中小上市公司整體的數字化水平差異較大,整體水平偏低,存在較大的上升空間。控制變量從整體看無異常。

(二)回歸結果分析

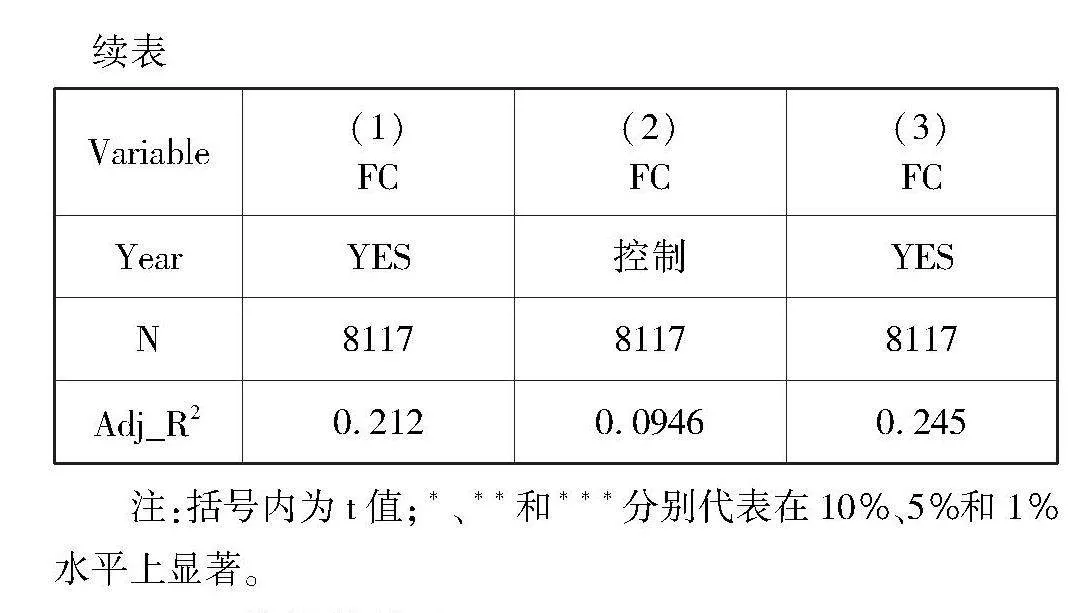

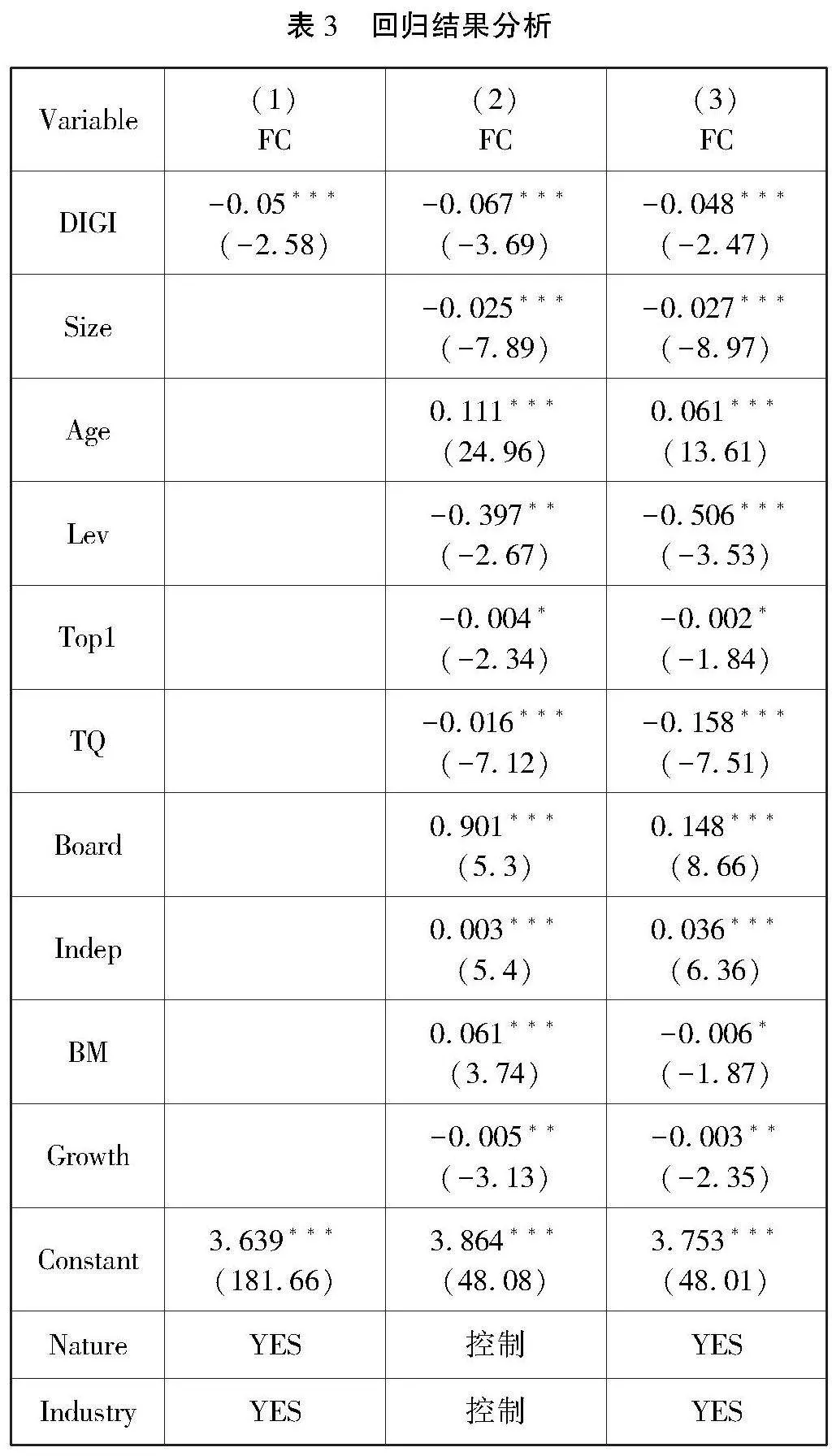

表3表示了模型(2)式的回歸結果,列(1)為僅控制年度虛擬變量、行業虛擬變量、企業性質虛擬變量的回歸結果,列(2)為不加虛擬變量的回歸結果,列(3)為同時加上控制變量和虛擬變量的回歸結果。由表3可知,在不加控制變量時,數字化程度每提高1,就緩解企業融資約束5%;若不加固定效應,加上控制變量,數字化轉型程度越高,對企業融資約束的緩解程度也越深,且比列(1)高1.7%;若同時加入控制變量和虛擬變量,數字化轉型對于企業融資約束的能力放緩,但仍能起到緩解融資約束的作用。可見無論是否加入控制變量,DIGI的回歸系數均在1%水平上顯著為負,說明企業數字化水平越高,其融資約束程度越低。在控制變量中,股權集中度、托賓Q值、營業收入增長率系數、企業規模、資產負債率、顯著為負,由此可見,中小企業股權集中度越大、托賓Q值越大、營業收入增長越快、企業規模越大、資產負債率越高,該企業的融資約束也會越低。

(三)穩健性檢驗

為確保實證結果的穩健性,本文將采取以下幾種方式:首先,替換被解釋變量方法,關于企業融資約束的度量方法有很多,本文采取的是SA指數進行度量,現將SA指數替換成KZ指數KZ指數:KZ指數(Kaplan-Zingales Index)是一種用于衡量企業融資約束程度的指數。它是由Kaplan和Zingales(1997)提出的,旨在通過觀察企業的財務指標來判斷企業面臨的融資約束情況。,KZ指數的構建參考魏志華[6]的處理方法。第二,考慮到企業數字化對融資約束的緩解效應可能存在一定的時滯,本文將數字化轉型程度的滯后一期、滯后二期,考察數字化轉型的滯后效應。第三,由于樣本是非平衡面板,我們刪除2017年以前的數據,保證樣本數據的連續性。幾種穩健性檢驗回歸結果表示,在替換被解釋變量后,DIGI在5%的顯著水平下為負;滯后一期DIGI,在10%的顯著水平下為負;滯后二期DIGI,在5%的顯著水平下為負;刪除2017年前樣本后,DIGI,在10%的顯著水平下為負。由此可見,模型的效果比較穩健。

四、研究結論與啟示

(一)研究結論

本文選取的初始研究樣本為2013—2022年中小企業板上市公司的數據,以上市公司年報中所涉及的數字化關鍵詞予以度量,探究中小企業數字化轉型對融資約束的影響,得出以下結論。

(二)啟示

促進中小企業的數字化轉型。中小企業應當充分認識到數字化轉型能緩解企業融資約束。企業可以通過引入數字技術,提升財務透明度和風險管理水平,從而吸引更多的金融資源。在政策層面,政府和相關機構應為中小企業的數字化轉型提供技術支持和財政補貼,減輕其在轉型過程中的資金壓力,幫助其更快地邁向數字化。

中小企業在推進數字化轉型的同時,也應構建多元化的融資渠道。除了傳統銀行貸款外,企業還可以借助互聯網金融、風險投資、供應鏈金融等新型融資工具,拓寬資金來源,降低融資約束的壓力。數字化轉型過程中,企業可以通過大數據、區塊鏈等技術為融資渠道的創新提供支持,進一步提升融資能力。

總體來看,數字化轉型對中小企業融資約束的緩解具有顯著的促進作用。政策制定者和金融機構應共同努力,為中小企業創造更加寬松的融資環境,促進其健康可持續發展。

參考文獻:

[1]吳非,胡慧芷,林慧妍,等.企業數字化轉型與資本市場表現:來自股票流動性的經驗證據[J].管理世界,2021(7):130-144,10.

[2]武常岐,張昆賢,周欣雨,等.數字化轉型、競爭戰略選擇與企業高質量發展:基于機器學習與文本分析的證據[J].經濟管理,2022(4):5-22.

[3]HAD1OCK C J,PIERCE J R.New evidence on measuring financial constraints:moving beyond the kz index[J].The Review of Financial Studies,2010(5):1909-1940.

[4]鞠曉生,盧獲,虞義華.融資約束、營運資本管理與企業創新可持續性[J].經濟研究,2013(1):4-16.

[5]周蘭,翁業瑩.企業數字化與融資約束[J].工業技術經濟,2023(5):20-29.

[6]魏志華,曾愛民,李博.金融生態環境與企業融資約束:基于中國上市公司的實證研究[J].會計研究,2014(5):73-80,95.

作者簡介:牛媛(1981—),女,漢族,河南安陽人,重慶開放大學/重慶工商職業學院講師,研究方向為金融科技。

謝文敏(1995—),女,漢族,重慶人,單位為重慶開放大學/重慶工商職業學院,研究方向為金融理論及保險。

(責任編輯:楊超)

猜你喜歡

中國市場(2016年36期)2016-10-19 03:48:15

中國市場(2016年35期)2016-10-19 02:42:20

中國市場(2016年33期)2016-10-18 14:16:18

中國市場(2016年33期)2016-10-18 14:09:48

中國市場(2016年33期)2016-10-18 13:12:09

商(2016年27期)2016-10-17 06:18:53

商(2016年27期)2016-10-17 06:06:44

商(2016年27期)2016-10-17 04:13:28

大眾理財顧問(2016年9期)2016-10-11 17:07:50

大眾理財顧問(2016年9期)2016-10-11 17:01:33