基于行動學習的成本管理會計課程教學研究

2025-03-07 00:00:00尚煜李晨墅

科教導刊 2025年3期

關鍵詞:教學模式

摘 要 行動學習法是一種由內部人解決內部問題的自我學習模式,文章利用GROW模型將行動學習法運用于專業課程教學設計中,以成本管理會計課程為例,構建了教師針對具體問題從目標設定,到分析現狀提出方案,再到形成計劃反思質疑的教學設計體系,有利于教學方案的有效制定。

關鍵詞 行動學習法;GROW模型;成本管理會計;教學模式

中圖分類號:G424 " " " " " " " " " " " " " " 文獻標識碼:A " " DOI:10.16400/j.cnki.kjdk.2025.03.023

Research on the Teaching of \"Cost Management Accounting\"

Course Based on Action Learning

SHANG Yu, LI Chenshu

(School of Management, China University of Mining amp; Technology(Beijing), Beijing 100083)

Abstract Action learning is a self-learning model where insiders solve internal problems. In this paper, the GROW model is used to apply the action learning method to the instructional design of professional courses. Taking the Cost Management Accounting course as an example, an instructional design system is constructed for teachers to go from goal-setting for specific problems, to analyzing the current situation and proposing solutions, and then to forming plans and reflecting and questioning. This is conducive to the effective formulation of teaching plans.

Keywords action learning; GROW model; Cost Management Accounting; teaching mode

行動學習法是由英國管理學家Reg Revans提出的一種學習過程,在這個過程中成員建立學習小組分享經驗,根據具體經驗總結出新的見解,并在解決問題的情境下進行實踐,以檢驗經驗的正確性。行動學習是一種團隊協作式的學習形態,可以彌補教師依據教學經驗直接制定教學方案,未能有機結合學習與行動的弊端。

1" 基于行動學習法的課程教學模式構建

1.1" 設計理念

隨著教學理念的不斷發展,現代教學更加強調學生的自主性,因此何種教學方式能夠引起學生的興趣、提高學生的學習能力,便成為教學設計的重要考慮因素之一。本文以成本管理會計課程為例,討論在教學模式的設計中運用行動學習法,集合課程教師,通過采取劃分小組共同探討的方式,集中全體教師的智慧制定出學期教學任務,視教師為課程新大綱的制定者,在真正解決以往課程設計存在的問題的同時,也推進了教師自身能力水平的提升。

1.2" 運作模式

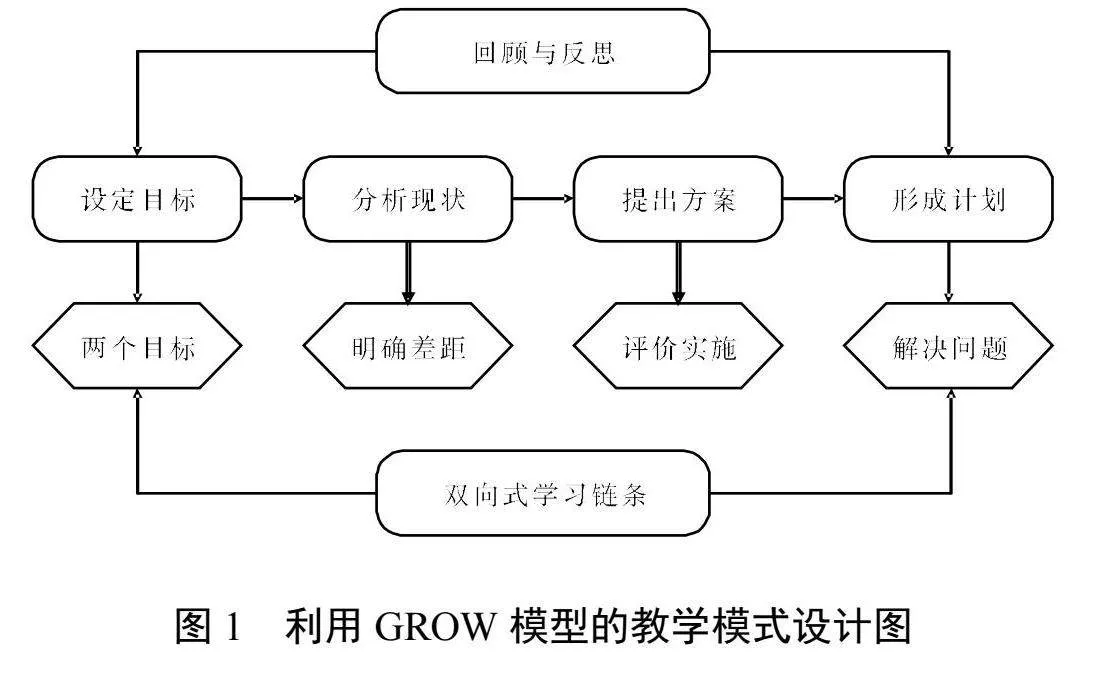

在運用行動學習法改進成本管理會計課程教學模式時,采用GROW模型,將學習過程分為設定目標(goal)、分析現狀(reality)、提出方案(options)、形成計劃(will)四步。四個步驟形成一個完整的雙向循環式學習鏈條,推動思考向更深層次遞進(圖1)。

利用行動學習法進行課程設計,突出了參與者的主體作用,課程流程的設計均由任課教師完成,課程組組長只擔任“催化師”的角色,介紹行動學習法并推動研討進展,而非直接制定教學方案,減少了方案制定時經驗不足或過分依賴經驗的弊端。

2" 行動學習法在專業課程教學中的運用

2.1" GROW模型的具體構建

2.1.1" 設定目標(G)

行動學習法下,教學模式的設計是由全體課程教師經過小組討論共同決定的。因此在學期開課之前,教師應結合成本管理會計課程現狀,每4―6人進行分組,討論課程所期望達到的長短期目標。目標的選擇不僅要遵循SMART(具體的、可測量的、在一段時間內可以實現的、相關的、有激勵作用的)原則,還要考慮學生的實際情況,以推動學生更好地學習為目標。

其中短期目標是近一學期或幾學期可以達到的程度,例如討論主題為“將行動學習法引入成本管理會計教學”,則短期目標可以制定為試點班級的選擇為某一學期的整個大二年級、運用行動學習法的課時數占比為總課時數的60%、學生成績判定中對行動學習法的運用情況占比為50%、師資力量投入占整個教研組人數的半數及以上等。長期目標是通過實現討論主題,未來成本管理會計課程所期望達到的效果,例如期望學生增強學習的主動性、培養創造力、提高學以致用的能力等。

課程組組長在整個流程環節中擔任“催化師”的角色,負責安排討論時間、記錄會議綱要、調動小組氛圍、總結討論成果等。因此行動學習法下設計教學模式的主體是各位任課教師,教師結合以往經驗和學期主題,討論出適合學生的學習目標。具體而言,課程組可以在當前課程設置與預期目標之間尋找一個平衡點,該平衡點應是能夠利用課程的進展而逐步實現的目標,并將其設定為短期目標,該短期目標的實現方法是本次行動學習予以討論的重點問題。

2.1.2" 分析現狀(R)

現狀分析應結合當前實際情況進行,對比現實指標與目標指標之間的差距,尋找可能影響目標實現的各種有利以及不利原因,其中有利原因的選擇不僅要考慮成本管理會計課程自身的優勢,還應考慮將其確定為有利原因后是否能夠有效促使目標達成,不利原因是可能影響到課程進展,制約目標實現的因素,因此在現狀分析中應重點考察不利原因。

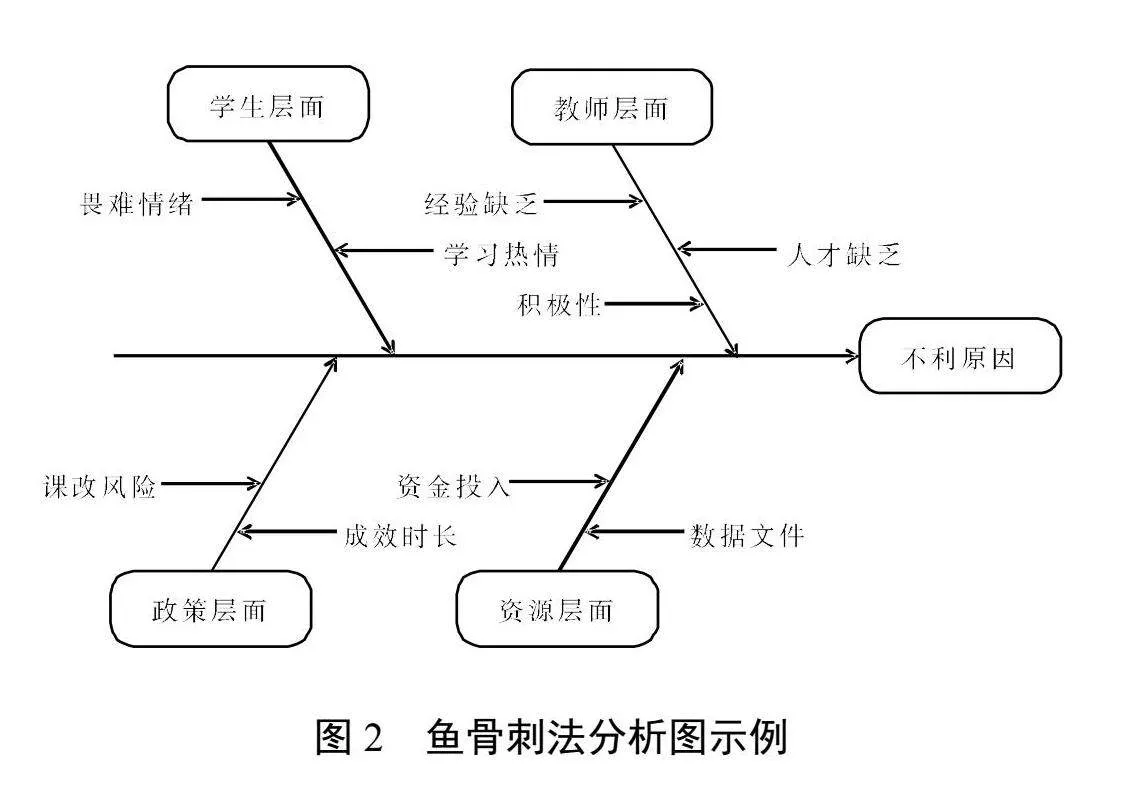

例如針對行動學習法能否引入成本管理會計課程,結合組內教師的分析,將其不利原因分為學生、教師、政策和資源四個層面,每個層面包含具體的內容,利用魚骨刺圖分析如圖2。

通過魚骨刺分析圖能夠更直觀、更系統地看到教師層面現存問題較多,但可以通過其自身努力得到解決,是需要改進的主要方向。小組教師圍繞該層面展開思考,是什么導致這種情況的產生?有沒有更多原因可能導致這類問題出現?怎樣做可以有效降低這些問題?這些問題的提出是判斷行動能否開展的關鍵,因此問題考慮越詳盡越好,最后把所有不利原因歸類,按照重要性和緊急性原則設置方陣評估,尋找更重要和更緊急的事項,作為此項目標應最先解決的關鍵問題。

在這個過程中小組教師可以采取頭腦風暴法進行討論,融合小組其他成員的想法,不斷豐富完善自身現有的觀點想法,使成員目標向會議主題和短期目標靠近,以提高學生學習能力為主旨,提出具體的問題點。小組教師可以采用多種方式展示自己對關鍵問題的看法,如采取圖表、思維導圖或PPT等形式,本階段會議結束前由小組組長向各位教師總結小組觀點給出匯報,再由課題組組長經過客觀公正地聽取后,集中整合給出總體觀點,作為下一個步驟的起點。

2.1.3" 提出方案(O)

依據上述過程找到需要解決的關鍵問題后,將關鍵問題進一步細分成具體的子問題,這些子問題是對關鍵問題的延伸,解決所有子問題即解決了該項關鍵問題,之后對每個子問題提出相應的解決方案,其方案至少為獨立的兩個,最終選擇成員一致同意的最佳方案。

例如針對行動學習法在成本管理會計課程實施中的不利因素,教師層面積極性缺乏這一關鍵問題,子問題可設置為“國內相關成果較少”“國外理論適用性有待探討”“無統一教學大綱”“缺乏典型模范”,再根據每個子問題提出具體方案,如:“創建高校學習社群互取經驗”“加強校企聯合”“國外理論本土化”“修改并統一規范教學大綱”“將行動學習法循序引入課程教學”“樹立名師教學榜樣”等。由行動學習法分析可知,由于成本管理會計課程在學習過程中受到教學目標的限制,因此修改并統一規范教學大綱是可以快速解決關鍵問題的方案之一,大綱的修改不僅可以直接改革課程教學方式,而且可以帶來一種強制力和號召力,促使教師和學生盡快培養出新型的學習態度,直面問題并解決問題。

在方案設計過程中,每位教師應注意克服由過去經驗帶來的影響,不斷反思行動的結果,充分思考學生在這個環節中可以收獲什么,以及怎么做可以簡單高效地運用行動學習法,通過反思式對話、組內問題的互動和合作探究來激發教師的思維,給予教師考慮問題的新視角。

2.1.4" 制定計劃(W)

計劃的制定需要詳細且可操作,劃分出組內每一個成員需要完成的部分,將行動具體落實到每一個小組成員和負責人上,在所有計劃完成后形成一份行動計劃模板,充分考慮所列示計劃實施的可行性及完成日期的現實性,從而推動真實問題的解決。將上述大綱制定過程列為行動計劃模板如下。

行動計劃模板是之后方案設計的行動綱要,根據模板上規定的時間及人員,逐步執行具體的課程改革步驟。每次研討實踐中還可以對之前的方案進行修訂,明確理論和實踐如何銜接,在實踐中反思,總結成功的經驗和失敗的教訓,成為之后類似學習活動的參考。

2.2" 質疑與反思

在實施GROW模型每一步的過程中,質疑和反思是必不可少的關鍵步驟,它使我們思考當前的行為活動是否按照預期目標進行,通過倒推式方法檢查先前行為的不足,給出合理建議,為之后的學習提供參考。

在這個環節中,我們首先反思制定目標過程中存在的不足,質疑討論過程中產生的無效目標,是什么導致了無效目標的產生,以及如何改正這樣的情況。通過進一步細分目標或核對SMART原則的方式,更明確地描述所制定的長短期目標。其次反思討論過程中的不足,質疑討論過程中由于片面推導或固守己見等原因而產生的無效行為,在此期間教師可以通過進一步詢問的方式,引導對方深入思考問題,摒棄先前片面的想法,吸納其他組員的觀點,融合成更貼近需要的行為觀點。最后還要反思在所有討論過程中,是否存在由于成員共同陷入了固態思維,沒有富有新意的見解提出,或是否共同鉆進了“牛角尖”,導致討論過程僵持不下。同時在討論的過程中還應注意制定計劃的每一步是否都與原有的長短期目標所契合,不能為了改革而改革,要使改革的效果真實可見,使學生成為成本管理會計課程教學的真正受益者。

通過學習過程中不斷地質疑和反思,所有參與者得以優化現有目標,改進現有的行為,推動整體實施方案的升級,為最終的目標服務。每進行一個步驟的學習都是對原有思維方式和觀念的改變,成員在這個過程中不僅可以收獲問題的答案,還可以將其推廣運用在多種模式下,提升解決問題的效率和質量。

3" 總結

本文將行動學習法引入成本管理會計課程教學設計中,充分集合了任課教師的思想精華,以課程所期望達到的目標為起點,分析影響目標實現的各類因素,并制定出解決問題的合理計劃,關注于提高學生的綜合素質,最終設計出使學生獲益的優質教學模式。同時為教師提供了一種解決問題的新思路,使得教師不僅是課程的傳授者,還成為課程的推動者、制定者,將師生目標合二為一,實現教學質量的提高。

參考文獻

[1] 程玲燕.行動學習法在黨校教學中的運用研究——以鐵道黨校為例[J].理論學習與探索,2024(3):86-88.

[2] 冀海東,薛海彥,張璐,等,創新型人才培養視角下隱性知識共享邏輯研究——以案例行動學習法為例[J].科學管理研究,2024,42(3):18-25.

[3] 陳艷艷,陳曉敏,基于ESG整合思政與專業教育的《財務報告分析》教學改革研究[J].財會通訊,2023(9):160-163.

[4] 曾顥,上官邱睿,于靜.以案例行動學習法驅動MBA隱性知識習得[J].管理案例研究與評論,2023,16(3):363-369.

[5] 宋丹霞,柴瑞.行動學習如何構建大學生的創新能力?——基于《創新創業實訓》課程的質性案例研究[J].教學研究,2023,46(5):18-25.

猜你喜歡

少男少女·教育管理(2022年3期)2022-05-12 23:54:31

體育教學(2022年4期)2022-05-05 21:26:58

遼寧絲綢(2022年1期)2022-03-29 00:59:06

河北農機(2020年10期)2020-12-14 03:14:40

甘肅教育(2020年12期)2020-04-13 06:25:48

福建基礎教育研究(2019年12期)2019-05-28 06:34:42

新課程研究(2016年21期)2016-02-28 19:28:26

學習月刊(2015年18期)2015-07-09 05:41:22

理科考試研究·高中(2014年8期)2014-10-17 23:15:45

散文百家(2014年11期)2014-08-21 07:17:00