UCP600下第二受益人在可轉(zhuǎn)讓LC中的風(fēng)險及防范

2011-09-23 08:00:02張燕平

對外經(jīng)貿(mào) 2011年2期

張燕平

(廣東省農(nóng)工商職業(yè)技術(shù)學(xué)院,廣東廣州 510527)

[經(jīng)貿(mào)實務(wù)]

UCP600下第二受益人在可轉(zhuǎn)讓LC中的風(fēng)險及防范

張燕平

(廣東省農(nóng)工商職業(yè)技術(shù)學(xué)院,廣東廣州 510527)

UCP600對可轉(zhuǎn)讓信用證加強了對第二受益人的保護(hù),但卻沒有從根本上改變第二受益人被動的地位,其收款風(fēng)險并沒有消除。通過研究可轉(zhuǎn)讓信用證各方的法律關(guān)系以及在實務(wù)中發(fā)生的各種糾紛類型,分析可轉(zhuǎn)讓信用證風(fēng)險的根源,提出規(guī)避第二受益人風(fēng)險的措施,使可轉(zhuǎn)讓信用證使用順利并保障第二受益人的收益。

可轉(zhuǎn)讓信用證;第二受益人;風(fēng)險

可轉(zhuǎn)讓信用證在UCP600第38條b款規(guī)定:根據(jù)受益人(第一受益人)的請求,轉(zhuǎn)讓LC可以被全部或部分地轉(zhuǎn)讓給其他受益人(第二受益人)。轉(zhuǎn)讓信用證意指經(jīng)轉(zhuǎn)讓銀行辦理轉(zhuǎn)讓后可供第二受益人使用的信用證。轉(zhuǎn)讓LC對于第一受益人即中間商來說有諸多的便利,可以減少再次申請開證的費用,省略繳納保證金為企業(yè)贏得更多的流動資金,同時還可以保護(hù)其作為中間商身份擁有的商業(yè)秘密,故轉(zhuǎn)讓信用證是深受中間商歡迎的,但誠如我們從UCP600條款中所見,轉(zhuǎn)讓信用證涉及的當(dāng)事人數(shù)量較一般信用證多且他們之間存在著復(fù)雜的法律關(guān)系。

一、各當(dāng)事人之間關(guān)系分析

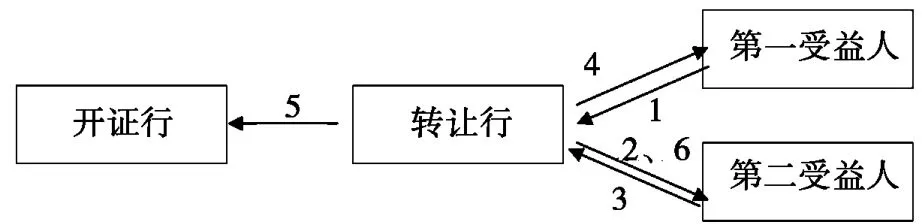

可轉(zhuǎn)讓信用證相對于一般信用證來說當(dāng)事人有一些特殊之處,受益人有第一受益人、第二受益人,一般而言第一受益人為中間商,第二受益人才是真正的出口商,涉及的銀行除了開證行外,還有轉(zhuǎn)讓行,即由第一受益人申請辦理信用證轉(zhuǎn)讓的被指定銀行。據(jù)UCP600規(guī)定,轉(zhuǎn)讓信用證須依原信用證條款及條件開立,但允許有以下項目變動:LC金額、單價、到期日、單據(jù)提示期限、最遲裝運日期或規(guī)定的裝運期間,目的是為了保護(hù)第一受益人從中獲取差價轉(zhuǎn)讓操作簡化如下程序圖:

1.第一受益人請求轉(zhuǎn)讓信用證;

2.轉(zhuǎn)讓行辦理轉(zhuǎn)讓手續(xù),通知第二受益人;

3.第二受益人向轉(zhuǎn)讓行提示單據(jù);

4.第一受益人替換單據(jù);

5.轉(zhuǎn)讓行向開證行寄單償付;

6.開證行付款后轉(zhuǎn)讓行向第二受益人付款。

該程序圖列明的幾個步驟,這個流程如果一切順利則沒有問題,但一旦哪個環(huán)節(jié)出現(xiàn)問題則對第二受益人意味著風(fēng)險,如以下的案例:2006年8月,中國一出口企業(yè)(第二受益人)收到比利時A行(轉(zhuǎn)讓行)開來的一份可轉(zhuǎn)讓循環(huán)信用證,金額為5.8萬歐元。在轉(zhuǎn)讓信用證中顯示:原開證行為比利時B行,比利時A行議付,第二受益人為中國出口企業(yè),不保兌。在該證SWIFT格式78項規(guī)定償付條款:收到與信用證相符的單據(jù),我們將按議付行的指示付款。之后中國出口企業(yè)繕制單據(jù)交比利時A行議付,該行提出不符點并拒付,且讓第二受益人中國出口企業(yè)授權(quán),中國出口企業(yè)認(rèn)為不符點不成立并要求比利時A行立即付款,雙方產(chǎn)生爭辯,信用證過期。后中國出口企業(yè)與比利時A行進(jìn)行多次交涉,因談判金額未達(dá)中國出口企業(yè)要求而訴至法院。此案糾紛出現(xiàn)在轉(zhuǎn)讓行和第二受益人之間,轉(zhuǎn)讓行因為單據(jù)不符而拒付。基于上面的程序常見糾紛有:

1.第一受益人拒絕換單或故意延遲換單。第一受益人往往由于利潤變薄,或者找到新賣家等原因拒絕換單或故意延遲換單從而導(dǎo)致開證行拒付。雖然UCP600規(guī)定,“如果第一收益人應(yīng)當(dāng)提交其自己的發(fā)票和匯票(如有),但卻未能在收到第一次要求時照辦;或第一受益人提交的發(fā)票導(dǎo)致了第二受益人提示的單據(jù)中本不存在的不符點,而其未能在收到第一次要求時予以修正,則轉(zhuǎn)讓銀行有權(quán)將其從第二受益人出收到的單據(jù)向開證行提示,并不再對第一受益人負(fù)責(zé)”。但實際業(yè)務(wù)中,由于轉(zhuǎn)讓行為了維護(hù)和第一受益人的關(guān)系往往不會徑直寄單至開證行。在UCP600第14條規(guī)定受益人提示單據(jù)的日期,受益人須按規(guī)定提示單據(jù),如沒有規(guī)定則必須由受益人或其代表按照相關(guān)條款在不遲于裝運日后的二十一個公歷日內(nèi)提交,但無論如何不得遲于信用證的到期日。而第一受益人如果拖延向轉(zhuǎn)讓行換單,致使轉(zhuǎn)讓行逾期向開證行提示單據(jù)。

2.開證行拒付。信用證業(yè)務(wù)執(zhí)行的是單證一致原則,開證行付款依據(jù)也是單證一致,轉(zhuǎn)讓信用證在轉(zhuǎn)讓前后一般都會有條款的變更,第一受益人出于自身利益的考慮不可能讓開證行知道轉(zhuǎn)讓后的信用證信息,尤其是第二受益人的資料,雖然開證行開出轉(zhuǎn)讓信用證,但其依據(jù)仍然是轉(zhuǎn)讓前信用證,因此由于第一受益人原因轉(zhuǎn)讓行徑自向開證行提交第二受益人單據(jù)對第二受益人并沒有產(chǎn)生有效的收款保證,因第二受益人提交的單據(jù)是根據(jù)轉(zhuǎn)讓信用證轉(zhuǎn)讓后制作的,而開證行審單的依據(jù)是原信用證,這勢必會造成開證行因單證不一致而拒付,這對第二受益人收款的保障是缺失的。

3.轉(zhuǎn)讓行拒付。轉(zhuǎn)讓行一般在其轉(zhuǎn)讓條款中列明“先收后支”,即轉(zhuǎn)讓行收到開證行的付款后才對第二受益人進(jìn)行支付。轉(zhuǎn)讓行接受第二受益人的單據(jù)并用第一受益人的單據(jù)替換提交給開證行,轉(zhuǎn)讓行對第二受益人的單據(jù)負(fù)有審核并提醒注意的責(zé)任,但其是否可以如上述案例中所述提出不符點而拒付,這在UCP600中未有明確的規(guī)定。因此當(dāng)發(fā)生上述糾紛時,雙方只能對簿公堂,這對第二受益人來說消耗是非常大的。

所有這些糾紛類型集中體現(xiàn)了第二受益人在可轉(zhuǎn)讓信用證中處于的被動地位而使其收款得不到保障。UCP600雖然加強了對第二受益人的保護(hù),但由于其性質(zhì)并沒有改變以及法律地位的缺失,故無法從根本上解決問題。

二、第二受益人風(fēng)險的根源

1.轉(zhuǎn)讓信用證性質(zhì)。國際貿(mào)易結(jié)算方式有匯付、托收、信用證,前兩者屬于商業(yè)信用,信用證屬于銀行信用。而不是所有類型信用證都屬于銀行信用,對受益人都有付款承諾的保障。讓我們來分析下可轉(zhuǎn)讓信用證,從上圖的流程中可以看出轉(zhuǎn)讓行的付款是在開證行付款之后,即其付款是有付款前提的,這個前提除了單證一致外,還需開證行足額付款。但如果開證行拒付,即使第二受益人提交的單據(jù)和轉(zhuǎn)讓信用證一致,如果沒有其他條款,轉(zhuǎn)讓行也不會付款。轉(zhuǎn)讓行參與了付款的環(huán)節(jié)但卻不承擔(dān)保證付款的責(zé)任。由此可見轉(zhuǎn)讓信用證并不屬于銀行信用,而更像是商業(yè)信用的托收方式。

2.第二受益人的法律地位。轉(zhuǎn)讓信用證業(yè)務(wù)中可能和第二收益人發(fā)生接觸的有第一受益人、轉(zhuǎn)讓行、開證行,但真正具有法律保障的只有和第一受益人的合同關(guān)系。開證行承擔(dān)對第一受益人的付款保證,和第一受益人具有明確的法律關(guān)系。轉(zhuǎn)讓行依第一受益人請求,依據(jù)開證行授權(quán),轉(zhuǎn)讓給第二受益人,但并沒有做出付款的承諾,和第二受益人和開證行之間亦沒有直接的法律關(guān)系,這意味著當(dāng)發(fā)生開證行拒付時,第二受益人不能越過轉(zhuǎn)讓行向開證行要求付款。開證行對第一受益人承擔(dān)付款責(zé)任,而第一受益人并沒有將這種權(quán)利讓渡給第二受益人。在有些貿(mào)易糾紛中第二受益人由于開證行拒付通過轉(zhuǎn)讓行向溝通,多次溝通未果而自行向開證行提出意見,但法律上并不支持這么做,開證行也不會予以理會。

三、加強對第二受益人權(quán)益保護(hù)的措施

1.認(rèn)真審核轉(zhuǎn)讓信用證,包括審核轉(zhuǎn)讓行職責(zé)的內(nèi)容和交單期和有效期。UCP600對轉(zhuǎn)讓行在轉(zhuǎn)讓LC操作中所起的作用并沒明確指出(相當(dāng)于UCP500規(guī)定),也沒有對轉(zhuǎn)讓行的職責(zé)作更明確的規(guī)定。如前文所述,轉(zhuǎn)讓行往往會規(guī)定“先收后付”類似的軟條款內(nèi)容,第二受益人就應(yīng)在審證時密切留意,如有這樣的規(guī)定則要求轉(zhuǎn)讓行進(jìn)行修改,注明“收到與信用證相符的單據(jù),我們將按議付行的指示付款”。同時第一受益人會對原信用證的金額、單價、交單期、有效期進(jìn)行修改后轉(zhuǎn)讓給第二受益人,第二受益人提交的單據(jù)須與轉(zhuǎn)讓后的信用證一致,但為了保障收款安全,還應(yīng)考慮轉(zhuǎn)讓前后的信用證在交單期、有效期等方面是否有個合理的時間段,因此第二受益人可以要求第一受益人規(guī)定足夠的時間來保證在信用證有效期內(nèi)制單、交單、結(jié)匯。

2.要求轉(zhuǎn)讓行加具保兌。在轉(zhuǎn)讓信用證中轉(zhuǎn)讓行對第二受益人是不具有付款承諾的。第二受益人可以要求轉(zhuǎn)讓行對可轉(zhuǎn)讓信用證加具保兌,盡量避免前述案例中無保兌的轉(zhuǎn)讓,這樣即使開證行拒付,只要第二受益人提交符合轉(zhuǎn)讓后的信用證一致的單據(jù),就能保障收款安全,從而避免了有可能的開證行拒付,以及第一受益人經(jīng)營狀況帶來的收款風(fēng)險。

3.加強法律保障。信用證業(yè)務(wù)處理原則是UCP600,如上UCP600在轉(zhuǎn)讓信用證存在諸多缺陷,對第二受益人來說應(yīng)尋求其他途徑的保障,而合同即是一種有效的方式。第一受益人、第二受益人會簽約來執(zhí)行交易,第二受益人可以在合同條款中保障自己的權(quán)益。信用證交易中合同和信用證的關(guān)系獨立,但當(dāng)?shù)诙芤嫒艘罁?jù)信用證制單卻收不到貨款是,對第二受益人來說履行了合同的交貨職責(zé),可依據(jù)《聯(lián)合國銷售合同公約》或《合同法》要求第一受益人付款。

4.加強對于交易方資信調(diào)查,密切注意貨物走向。國際貿(mào)易中的風(fēng)險多種多樣,一些是因為交易風(fēng)險,但不可否認(rèn)存在交易方故意欺詐行為,第一受益人利用轉(zhuǎn)讓信用證錯綜關(guān)系即缺乏完善的法律約束來騙取第二受益人的貨物,因此第二受益人在交易前調(diào)查對方及轉(zhuǎn)讓行資信,同時應(yīng)密切注意貨物走向,一旦發(fā)現(xiàn)貨款回收困難可及時控制貨物,盡量挽回?fù)p失,當(dāng)然最期望還是有關(guān)轉(zhuǎn)讓信用證的法律保障更加完善或者選用背對背信用證。

[1]居松南.試論單證一致原則在可轉(zhuǎn)讓信用證下的缺失及完善[J].國際商務(wù)——對外經(jīng)濟(jì)貿(mào)易大學(xué)學(xué)報,2006(1).

[2]梅鴻.合理使用可轉(zhuǎn)讓信用證[J].進(jìn)出口經(jīng)理人,2009(9).

[3]王慧雅.可轉(zhuǎn)讓信用證中第二收益人存在的風(fēng)險及其防范[J].法制與社會,2008(9).

[4]張占山.UCP600框架下可轉(zhuǎn)讓信用證各方風(fēng)險分析[J].對外經(jīng)貿(mào)實務(wù),2009(1).

(責(zé)任編輯:陳鴻鵬)

F740.4

A

1002-2880(2011)02-0071-02

張燕平(1977—),女,廣東農(nóng)工商職業(yè)技術(shù)學(xué)院講師,華南師范大學(xué)在讀博士。研究方向:發(fā)展經(jīng)濟(jì),貿(mào)易經(jīng)濟(jì)。

猜你喜歡

法律方法(2022年1期)2022-07-21 09:17:10

時代人物(2021年32期)2021-11-28 02:21:57

法律方法(2021年3期)2021-03-16 05:57:02

中國外匯(2020年24期)2020-11-28 00:58:29

法制博覽(2020年1期)2020-02-25 13:30:44

法律方法(2019年3期)2019-09-11 06:27:06

中國外匯(2019年6期)2019-07-13 05:44:18

山東青年(2016年1期)2016-02-28 14:25:30

中國衛(wèi)生(2015年1期)2015-11-16 01:05:56

浙江人大(2014年5期)2014-03-20 16:20:27