旅游企業會計人才培養研究——目標定位及課程體系構建

2013-09-06 05:23:44張靂

黑龍江教育學院學報 2013年10期

張 靂

(湖南第一師范學院經濟管理系,長沙 410205)

旅游會計是專門研究旅游企業會計活動的一門專業會計學[1]。旅游企業會計人才則是指在傳統的會計人才培養中將會計的基本原理同旅游企業的業務實踐相結合,突出行業特點,培養既精通會計業務又懂得旅游企業的經濟管理活動,并能夠系統研究旅游企業會計活動及其發展規律的人才。

2010年印發的《會計行業中長期人才發展規劃(2010—2020年)》通知中明確指出,“著力統籌開發其他各類各級會計人才”是會計人才隊伍建設的主要任務之一。面對復雜的社會環境以及日益嚴峻的就業壓力,轉變傳統的會計人才培養思路,尋求新的本科會計人才培養模式顯得日益迫切。現階段,旅游企業是旅游業這一國民經濟戰略性支柱產業發展的主體,其會計活動對于其經濟核算、加強科學管理、提高經濟效益具有非常重要的意義。因此,高校培養基于交叉學科背景的旅游企業會計人才將具有非常廣闊的市場前景。

一、旅游企業會計人才培養的必要性分析

(一)旅游企業會計人員素質普遍較低

旅游企業主要指旅游社、酒店、旅游景點等直接旅游企業[2]。這些旅游企業的基層財務會計人員以及中高層領導,普遍存在素質偏低的問題。基層的財務會計人員在專業教育方面知識層次較低,多數沒有接受過專業的財務會計課程教育;而旅游企業領導則普遍缺乏管理會計的相關知識[3]。

(二)高校本科會計人才就業面臨嚴峻形勢

現階段,企事業單位及政府部門的正常運轉與會計密切相關,會計就業范圍非常廣泛,加之會計專業辦學成本低、市場準入門檻低,致使許多高校在專業設置上都青睞于會計專業。近年來,會計專業仍然是炙手可熱的。然而,高校本科會計人才培養在一定程度上存在趨同性,多數本科高校培養的都是會計從業人員和初級會計人才,中低端會計人才在我國已經開始趨于飽和狀態。同時受全球金融危機的影響,會計人才的市場需求疲軟,供需矛盾突出,這些因素導致本科高校會計人才的就業形勢嚴峻。

(三)會計人才市場需求的轉變

目前,我國企事業單位的會計人員除了知識結構層次較低、道德水準不高外,關聯學科知識缺乏也是存在的一個重要弱點。而伴隨著信息技術和經濟全球化的發展,社會各界對會計人才的綜合素質要求日益提高。2011年7月,教育部、財政部聯合下發的關于“十二五”期間實施《高等學校本科教學質量與教學改革工程》的意見中明確指出:“針對高等教育人才培養還不完全適應經濟社會發展需要的突出問題。”要通過改革來建設培養“應用型人才、復合型人才和拔尖創新人才”。因此,高校會計人才的培養除了要重視培養高端的會計人才外,還可以從交叉學科角度著手,培養具有跨學科專業背景的會計人才。

二、旅游企業會計人才培養的目標定位

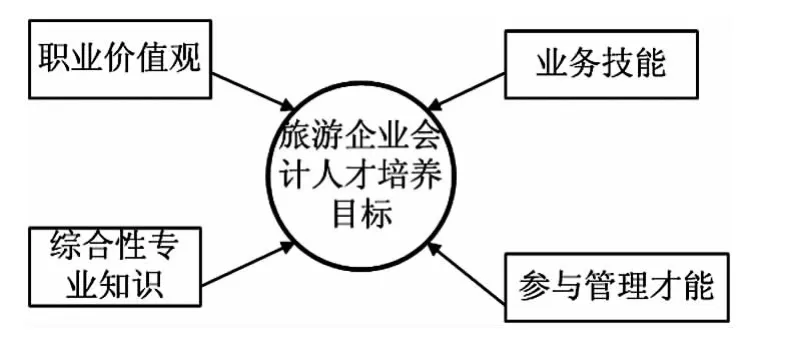

旅游企業會計人才既要精通會計業務,同時又要能夠懂得旅游企業的經濟管理。因此,旅游企業會計人才培養的目標定位應遵循以下原則:既要與傳統的會計人才培養目標核心內容一脈相承,同時又要能夠詮釋旅游企業會計人才的特色。因此,旅游企業的會計人才培養目標可以定位為:培養具有良好道德素養、高度的社會責任感,具備會計、財務管理的專業知識,熟悉旅游企業經營管理,能在旅游企業從事各種財務會計實務工作,能借助于會計職能的實現適時參與旅游企業經營決策與戰略管理的高素質、復合型、應用型人才。具體而言應包含四方面內容,即職業價值觀、綜合性專業知識、業務技能以及參與管理才能(見下圖)。

職業價值觀是指旅游企業會計人才應具備良好的職業道德和敬業精神。綜合性專業知識是指旅游企業會計人才首先要具備扎實的會計及財務專業知識,在此基礎上能對理解的專業知識進行縱深化拓展,掌握旅游企業會計核算的業務知識,同時還應具備管理會計、旅游企業經營管理的相關知識。業務技能是指在掌握了理論知識的基礎上,能夠熟練地在旅游企業從事會計工作。參與管理才能是指能夠對會計信息進行綜合分析,適時參與到旅游企業的經營決策中。

三、旅游企業會計人才培養的課程體系構建

(一)課程體系構建的基本原則

高校在進行旅游企業會計人才的培養中,應著力于提升學生的哪些能力,在教學中怎樣對課程進行結構優化和整合,這直接關系到旅游企業會計人才培養目標的實現。旅游企業會計人才培養既要與傳統的會計人才培養核心思想相一致,又要突出其針對旅游企業的特點。因此,在人才培養的課程體系設置中,應遵循以下一些原則。

1.與市場需求密切對接的原則

在課程設置時,要研究社會經濟發展的現狀及特點,并與本地區經濟發展的狀況緊密結合,同時要注重與會計專業領域發展前沿問題的銜接,使設置的課程體系具有時代性和現實性特點,能夠滿足市場對旅游會計人才需求所應具備的相關素質要求。

2.與行業發展緊密結合的原則

不同行業的會計工作事實上存在較大的差異。當會計專業的學生進入單位工作以后,往往需要對其所在行業的會計業務知識做進一步的學習和掌握。傳統的會計專業大都培養的是“通用型”會計人才,沒有突出特殊行業對會計專業人才的特殊要求,在課程設置上也主要側重于從基礎理論知識的積累提升學生的會計核算、財務分析以及審計等方面的能力。然而,旅游行業是很特殊的行業、包含的企業種類也較多。因此,旅游企業的人才培養除了要設置傳統會計專業的相關課程以外,還必須注重與旅游行業發展的緊密結合。

3.堅持產學研相結合的原則

旅游企業會計人才既要具備豐富的理論知識體系,又要有較強的動手實踐能力,而與此同時,學校教學科研水平的提高也必須走一條從社會中來到社會中去的路子。因此,在課程的設置上必須理論聯系實際,堅持產學研相結合的原則,使學校、學生、企業、社會各方主體實現共贏。

(二)課程體系的構建框架

旅游企業會計人才培養的課程設置應以培養目標為綱領,構建理論與實踐相結合、基礎能力與應用能力兼備的內容體系。具體而言,應從三方面進行構建。

1.基礎知識課程體系

這主要是通過設置的公共課程(政治、英語、計算機基礎等)以及選修課的方式實現。一方面公共課程可以提升學生的道德修養、人文素養等,另一方面學生可以通過選修課在個人興趣愛好的基礎上提高自身的綜合素質。

2.專業知識課程體系

這需要在專業基礎課和專業主干課中從理論課程設置和實踐教學環節共同構建。

第一,在理論課程體系設計方面,應著力于培養學生的會計核算、財務管理、財務分析、稅收處理、審計等能力。同時,在設置課程時應特別注重開設與旅游企業會計相關的專業課程。然而,目前關于旅游企業會計方面的教材主要是針對于高職高專院校層次的。即使有少數針對本科會計層次編寫的教材,也沒能很好地將旅游企業與會計相結合,其內容與其他專業課程交叉重疊成分很大。因此,需要進一步加快教材建設,以提供適宜于高校本科會計專業層次的旅游企業會計類教材。

第二,在實踐教學體系的設計上,需要課內實踐和課外實踐相結合。課內實踐主要指專業基礎實訓和專業綜合實訓;課外實踐包括專業見習和畢業實習。畢業實習是實踐教學中非常重要的環節,可以通過“校企合作”的方式實現,具體實現途徑有兩個:一是鼓勵旅游企業將人才招聘提前到畢業實習環節。在這種方式下,學校可以解決會計專業畢業生實習難的問題;企業可以通過對實習階段學生的表現進行綜合考察,從中選擇優秀實習生進入到單位工作;而這些優秀實習生經過了實習階段后,對所處的工作環境以及工作內容也都較為熟悉,對其正式進入企業后快速提升工作效率非常有利。因此,這種將人才招聘提前到畢業實習環節的方式可以實現學校、企業、學生的三方共贏;二是與旅游企業保持長期的合作關系。這可以通過在旅游企業建立實習基地的方式實現。

3.管理能力課程體系

旅游企業會計人才培養的目標定位是培養的學生不僅能夠在旅游企業的財務部門從事會計工作,而且是能夠對會計信息進行綜合分析,在適當時候參與到旅游企業的經營決策中,并在以后的職業發展中轉向旅游企業管理層。因此,在旅游企業的人才教育中,必須注重管理能力的培養。在課程設置上,除了開設管理學、企業管理等管理類專業基礎課以外,還必須針對旅游企業的特點開設旅游企業經營管理類的相關課程,讓學生對旅游企業經營管理的特點、方式等問題有深入的認識。同時,應加大管理會計等課程的開設力度,以進一步提升學生的預測、決策能力。

:

[1]謝達理,萬新煥.海南國際旅游島旅游會計人才培養的必要性[J].經濟與社會發展,2011,(1):18-20.

[2]吳必虎.旅游學概論[M].北京:中國人民大學出版社,2009.

[3]徐雪.新會計準則下我國旅游企業會計核算的現狀與改革[J].財會研究,2009,(19):31-32.

猜你喜歡

少先隊活動(2021年4期)2021-07-23 01:46:22

輔導員(2017年18期)2017-10-16 01:14:48

中國法學教育研究(2017年2期)2017-05-30 02:28:38

沈陽醫學院學報(2015年1期)2015-12-27 13:44:40

醫學教育管理(2015年3期)2015-12-01 06:43:16

浙江理工大學學報(自然科學版)(2015年8期)2015-03-01 02:54:39

陜西教育·高教版(2015年7期)2015-02-28 15:03:44

江蘇第二師范學院學報(2014年2期)2014-04-16 03:10:09

對外經貿(2014年1期)2014-03-20 13:58:19

集美大學學報(教育科學版)(2014年4期)2014-02-28 01:11:35