緊縮政策環境下房地產上市公司經營狀況評析

——基于滬深房地產上市公司財務數據的分析

2013-09-21 06:38:28南昌大學第二附屬醫院財務科江西南昌330006

商業會計 2013年4期

關鍵詞:現金流量

(南昌大學第二附屬醫院財務科 江西南昌330006)

一、緒論

近十年來我國房地產市場發展迅猛,房價上漲迅速,甚至呈現出泡沫化特征,政府出于總體經濟結構戰略調整、抑制物價過快上漲、去資產泡沫化以及解決居民住房難問題考慮,自2010年開始推出了一系列緊縮性宏觀調控政策,這些政策中有一些是專門針對房地產行業的,比如限購限貸、提高房貸的基準利率、提高首付比例、加大保障房建設、增加房地產交易稅費等。而即使不是專門針對房地產行業的財政及金融方面的緊縮性宏觀調控政策,也同樣應該會對抑制房價、抑制房地產投機等行為產生重要影響。那么,這一系列緊縮性宏觀調控政策的實施效果如何,房地產上市公司在緊縮性宏觀調控政策下的經營狀況及其前景如何,已經成為人們關注的焦點。深入分析和掌握這些情況,也是政府宏觀調控部門政策決策的依據,是社會投資的決策依據,是房地產消費者的買賣決策依據,更是房地產上市公司自身的內部經營決策依據。

本文擬從財務視角對緊縮性宏觀調控政策環境下房地產上市公司的經營狀況進行詳細的分析,研究對象為滬深市場全部房地產上市公司,在剔除2009-2011三年間年報數據不完整的上市公司之后,入選的房地產上市公司共126家。為反映房地產上市公司整體的經營狀況,本文將樣本公司的年報數據按報表項目進行了匯總,全部原始數據來源于RESSET金融研究數據庫。主要采用描述性統計分析方法,通過結構百分比及報表項目的性質確定重點觀察項目,并在此基礎上對重要項目的絕對值、定基百分比、結構百分比等統計指標進行比較與分析。其中,定基百分比均以2009年的數據為基數;結構百分比中資產負債表以同一時點的資產總額為分母,利潤表以同一年度營業收入項目金額為分母,現金流量表主表以銷售商品、提供勞務項目金額為分母,現金流量表補充資料以凈利潤項目金額為分母,分別計算。

二、房地產上市公司財務數據描述性統計分析

(一)總體財務狀況。從2009年末起的兩年來,房地產公司的資產規模不斷壯大。資產總額從2009年末的10 914億元迅速增長到17 723億元,累計增長了62%。

表1

從資產增長的來源上看,負債成為資產增長的主力軍,由2009年末的7 194億元增長到2011年末的12 730億元,累計增長了77%,其在總資產中所占的比重也由2009年末的66%上升為72%;而所有者權益增長相對緩慢,兩年來僅增長了34%,其在總資產中所占的比重也由2009年末的34%下降到了2011年末的28%。

(二)權益變動狀況。從所有者權益的兩大構成——投入資本與留存收益的變化上看,房地產上市公司的權益資本再融資額有限,投入資本項目累計增長并不顯著,兩年來投入資本僅增長了4%,遠遠落后于總資產及負債的增長速度。而留存收益則成了權益資本的主要來源,兩年來累計增長了79%,其增長速度甚至略快于總資產及負債的增長速度。

表2

(三)債務變動狀況。負債是房地產上市公司資產來源中規模最大、增長速度最快的項目。其中,非流動負債項目在2010年保持了與總負債相應的增長速度,但2011年增長乏力,以至于其2011年末在總資產中的占比有一定程度下降。而流動負債則保持了持續的快速增長,由2009年末的4 882億元增長到了2011年末的9 413億元,兩年累計增長了93%,幾乎翻了一倍。流動負債中的短期借款、應付賬款、預收賬款、一年內到期的非流動負債等項目均保持了較快的增長速度。所有負債中的帶息債務(指銀行借款相關項目及應付債券項目的合計)與資產總額保持了基本一致的增長速度,而其中的長期帶息債務項目雖然在2010年有同步的大幅增長,但在2011年度卻增長有限,比重下降。

表3

(四)資產占用狀況。從資產的占用狀況上看,非流動資產占比遠低于流動資產占比,僅維持在13%-15%之間;作為房地產上市公司資產主體的流動資產,占到資產總額的85%-87%,這種資產結構充分體現了房地產上市公司的經營特征。從具體項目上看,存貨占有的比重最大,且呈上升趨勢,其總額已由2009年末的6 104億元上升到2011年末的11 409億元,兩年內累計增長了87%,是資產總額增長貢獻最大的項目;而在2009年末還屬于房地產上市公司資產負債表項目中金額排名第2的貨幣資金增長乏力,2010年雖然增長了16%,但2011年卻迅速下降,其在總資產中所占的比重也由2009年末的19%下降到了12%,在資產負債表項目中僅列第4位。

表4

(五)盈利狀況。近三年來房地產上市公司保持了持續的盈利能力,但2011年度的盈利增長速度略有下降。雖然在近兩年來營業收入的增長速度快于營業成本的增長速度,導致營業毛利率水平由2009年的32.7%上升到2011年的36%;但是各項期間費用(這里包括營業稅金及附加、銷售費用、管理費用及財務費用4個項目)的快速增長基本消耗了毛利率水平的增長,最終導致營業凈利率水平略微下降,影響了凈利潤的增長勢頭。

表5

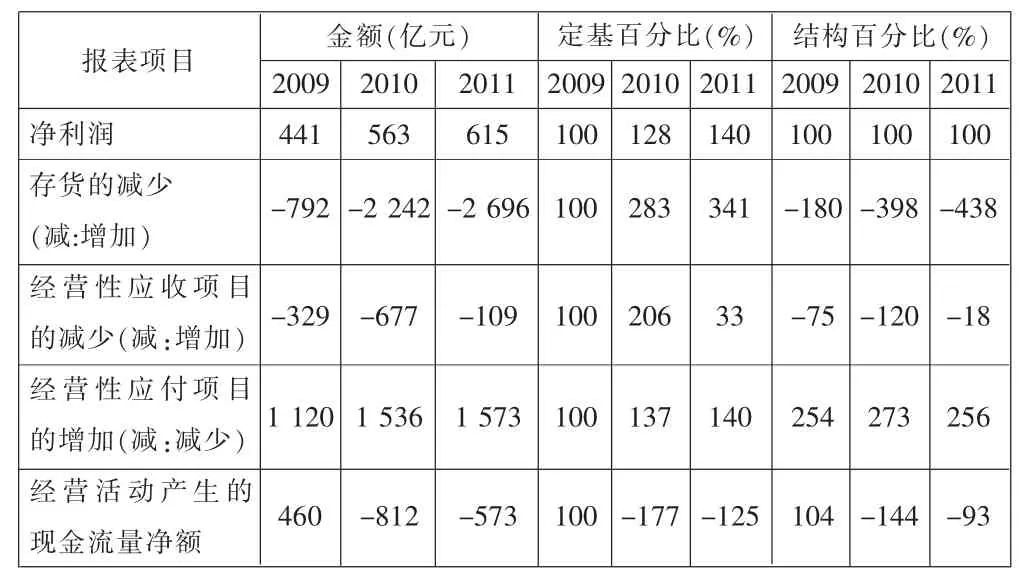

(六)現金流狀況。貨幣資金總額增長乏力,先增后減,增長速度連續三年下降,現金及現金等價物由2009年凈增加869億元下降到2011年凈流出213億元。從經營活動現金流量上看,銷售商品、提供勞務收到的現金在2010年增長較快,2011年增速下降,但從銷售收現指標的比值(這里指銷售商品、提供勞務收到的現金與營業收入的比值)看,2009-2011年度的三年間分別為1.311、1.256、1.189,也有了一定的下降趨勢。購買商品、接受勞務支付的現金在2010年增速更快于銷售商品、提供勞務收到的現金,加上其他項目的共同影響,導致經營活動現金流量凈額在2010年出現大變臉,凈流出812億元,而2011年又繼續大額凈流出573億元。從籌資活動現金流量情況看,2010年度的籌資活動現金凈流入翻倍,達到1 250億元,從一定程度上暫時緩沖了經營活動現金凈流出的流動性壓力。但是,在2011年度籌資活動的現金流入再降到2009年度的水平。

表6

房地產上市公司連續三年盈利增長的情況下,反映內在“造血功能”的經營活動現金流量凈額卻由凈流入變為凈流出,這種背離的重要原因通過現金流量表補充資料可知一二。雖然有利于形成經營活動現金流量凈流入的經營性應付項目的增加金額巨大,但是存貨以及經營性應收項目的增加遠超經營性應付項目的增加金額,最終形成了凈利潤高位增長而經營活動現金流量卻背道而馳的結果。

表7

三、緊縮政策下房地產上市公司經營狀況的總體評價

(一)從盈利能力上看,房地產上市公司營業毛利率水平不斷上升。非經常性損益在房地產上市公司中所占的比重微乎其微,盈利總額持續增長,體現了其盈利能力的相對穩定性和持續性。但是,房地產上市公司在2011年度盈利總額的增長速度有所減緩,主要原因是2011年度的期間費用過快增長。其中,營業稅金及附加、銷售費用和財務費用的增長迅速,這表明房地產上市公司面臨著稅負環境、銷售環境、籌資環境等方面的壓力在加大。而從盈利的含金量上看,近兩年的銷售收現水平略呈下降趨勢,經營活動產生的現金流量凈額由正轉負,自我“造血功能”有一定惡化跡象。

(二)從財務狀況上看,房地產上市公司近兩年資產規模持續增長。雖然留存收益對資產規模的增長有一定貢獻,但遠不如負債的貢獻大。房地產上市公司的資產負債率水平在2010年上升迅速,但2011年的上升速度受到一定程度的抑制。從負債方面看,房地產上市公司的帶息債務持續增長,但在2011年主要以短期帶息債務增長為主,而長期帶息債務增長并不明顯,可能是長期貸款意愿下降或難度增大所致。在商業信用方面,出現了連續兩年的快速增長,其中的應付賬款在2011年更是增長迅速。因此,流動負債的增長成為了房地產公司最主要的資產來源。從資產占用情況上看,貨幣資金的持有比例顯著下降,存貨的絕對額持續增長且占有比重也不斷提高,表明存貨已有積壓態勢。

(三)房地產上市公司經營狀況可能存在的主要問題。首選,通過上述財務數據可以看出,房地產上市公司可能面臨經營環境的惡化,這主要表現在稅負環境、籌資環境、銷售市場環境等方面,這些環境的惡化將繼續推動房地產上市公司的經營成本上升,對房地產上市公司的持續盈利能力產生較大緩沖作用。其次,房地產上市公司資本性再融資幾乎停頓,負債融資又以短期融資為主,其財務風險正在加大,進而又可能影響到其負債再融資的信用水平,陷入惡性循環之中。最后,房地產上市公司存貨積壓跡象明顯,變現周期增長,面臨的跌價風險也在積聚之中。

四、主要研究啟示

根據以上分析,筆者得出以下啟示:

1.房地產上市公司當前的盈利能力依然較為強勁,房地產上市公司應通過加大銷售活動經費的投入等經營策略應對,社會的剛性需求似乎也依然存在,其銷售獲利水平及銷售收入現金含量均沒有明顯的下降,顯著的降價促銷現象并未發生。

2.我國自2010年起實施的緊縮政策的預期效果在房地產上市公司的財務報表數據變化中獲得了一定的印證,這些政策的實施已經對房地產上市公司的經營產生了明顯的抑制性影響。

3.房地產上市公司在經營策略上對抗緊縮政策及房地產調控政策不利影響的局面可能還將延續一段時期,具體情況將最終取決于政府、企業及消費者之間的博弈結果。若相關的緊縮政策沒有松動,已經出現惡化跡象的財務狀況表明房地產上市公司的對抗能力將難以持久。

4.對于廣大證券市場的投資者來說,表面盈利依然光鮮、但在財務上卻惡化跡象漸顯的房地產上市公司面臨的經營風險與財務風險巨大,其投資前景的不確定性值得謹慎考量。

5.在財務數據統計分析的過程中,應注意將絕對數與相對數結合,并充分考慮不同數據的重要性程度,以提高分析的效率與針對性。

猜你喜歡

活力(2019年15期)2019-09-25 07:21:38

財會研究(2017年9期)2017-10-19 02:04:37

綠色財會(2017年10期)2017-03-11 18:44:42

消費導刊(2016年5期)2016-06-30 00:32:36

山西農經(2016年3期)2016-02-28 14:24:03

濰坊學院學報(2015年6期)2015-12-31 09:09:48

商業會計(2015年15期)2015-09-21 08:26:28

中國鄉鎮企業會計(2014年3期)2014-03-22 07:13:53

河南科技(2014年23期)2014-02-27 14:19:12

現代經濟信息(2009年8期)2009-02-03 07:51:44