比特幣的貨幣屬性及發展方向初探

2014-04-29 00:44:03關靖遠尹文淵

時代金融 2014年24期

關鍵詞:比特幣

關靖遠 尹文淵

【摘要】比特幣是信息通信技術與現代密碼學技術完美結合的產物,自2009年誕生起即獲得廣泛關注。本文通過分析比特幣的屬性,指出其本質上屬于數字貨幣,具有貨幣屬性;通過分析其面臨的主要問題、梳理當前各國對比特幣的監管政策,筆者認為目前的監管策略重點在控制投機風險,將比特幣作為補充性貨幣將有較好的發展前景。

【關鍵詞】比特幣 數字貨幣 電子貨幣

比特幣是一種基于P2P網絡的數字貨幣,它是現代信息通信技術和密碼學技術相結合的產物。由于其具有去中心化、嚴格控制供給速度、預估流通總量等優點,自2009年誕生起即獲得廣泛關注。但是,對于其是否屬于真正的貨幣,學術界尚未形成共識;在各國監管機構對其態度尚未清晰的今天,其后續發展趨勢也撲朔迷離。

一、比特幣是數字貨幣

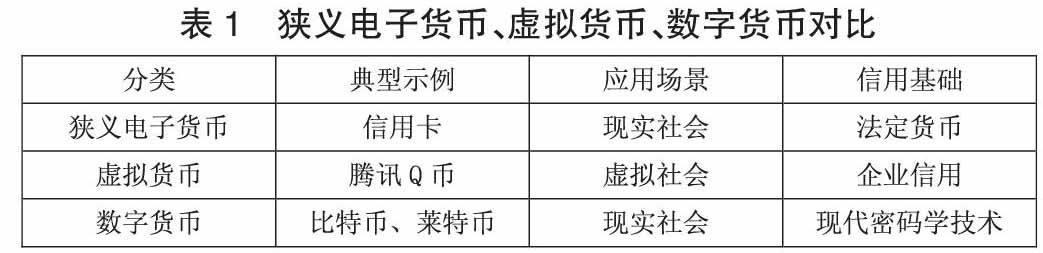

對于比特幣是電子貨幣、虛擬貨幣、網絡貨幣,亦或是數字貨幣,不同學者的歸類不同,無統一界定。

20世紀50年代以后,信用卡的發展催生了電子貨幣(Electronic Money)的概念。1998年,國際清算銀行巴塞爾銀行監管委員將電子貨幣定義為:通過銷售終端、不同的電子設備之間以及在公開網絡(例如,因特網)上,用來完成支付的“儲值(Stored Value)”或者“預付(Prepaid)”的支付機制。這一時期,歐洲中央銀行、巖崎和雄、朱夫昌等關于電子貨幣還有其他一系列相近但又視角不同的定義。

上世紀90年代以后,隨著網絡游戲運營商推出各類游戲幣,例如騰訊Q幣等,許多學者隨即開始了針對這種貨幣的研究,并出現了“虛擬貨幣”的概念。但是,對于虛擬貨幣,李翀等將虛擬貨幣等同于電子貨幣;李愛君等認為虛擬貨幣屬于電子貨幣的一種;付竹等認為虛擬貨幣不屬于電子貨幣,而是一種獨立的支付工具。

與此同時,“數字貨幣”的概念也被部分學者使用。有學者認為數字貨幣就是電子貨幣,例如鄭宏韜認為數字貨幣是指對貨幣進行數字化,是貨幣的一種電子形式;Plassaras認為數字貨幣是電子貨幣的一種,并將數字貨幣定義為:存儲于計算機并通過萬維網傳輸的基于互聯網的貨幣。

從技術基礎角度來說,上述各類貨幣均依托現代信息通信技術的,均屬于廣義電子貨幣。但是,由于其應用場景、信用基礎不同,所以仍然可以進行清晰區分。

通過上表,可以清晰區分出狹義電子貨幣、虛擬貨幣、數字貨幣三者之間的差別。比特幣是一種不同于以往狹義電子貨幣和虛擬的貨幣的新型貨幣——數字貨幣。

二、比特幣的貨幣屬性

關于貨幣,Frederic S.Mishkin指出,貨幣是在商品或勞務的支付中或債務的償還中被普遍接受的任何東西;Bernard Lietaer在《貨幣的未來》一書中給予了一個簡潔的定義:貨幣就是社區內部使用某種東西作為支付手段的一項協議。一方面,Lietaer與Mishkin的觀點相近,認為具有最為主要的支付功能的東西即可定義為貨幣;另一方面,列特爾更進一步,摒棄了無法有效量化的“普遍接受”,轉而認定在“社區內部”能夠獲得認可和接受即可。

(一)比特幣的貨幣職能

上述兩種關于貨幣的定義,都基本承認貨幣需要具備交易媒介、計量單位、價值儲藏三項基本貨幣職能。

1.比特幣具有交易媒介職能。商品行使貨幣的交易媒介職能,需要滿足如下條件:必須便于標準化,其價值易于確定;易于分割,以方便“找零”;便于攜帶;不易變質;必須被廣泛接受。

比特幣完全滿足上述要求:一是標準化,它僅僅是一組網絡中的數字,無種類和品質差別。二是易于分割,最小單位是0.00000001BTC,實現了小數點后八位的精確分割,理論上根據需要還可以進一步分割。三是便于攜帶,它可以在任意一臺裝有比特幣軟件的計算機或智能終端上使用,并且還可開發類似IC卡的新型智能設備。四是比特幣以數字形式存在于計算機類設備中,不易損耗和變質。五是被廣泛接受是一個很難度量的標準,但按照Lietaer“社區”的概念可以理解為在一定群體內部被接受即可。截止4月,Cointerest網站顯示全球已有4157個商戶支持比特幣消費;Blockchain網站顯示全球持有比特幣的用戶達到145萬,總交易量超過3600萬。這些數據表明,比特幣已經被廣泛接受。并且,由于其具有超越主權的全球化優勢,其被廣泛接受的潛在優勢較當今各國的法定貨幣更強。

2.比特幣具有計量單位職能。貨幣的價值計量單位用于衡量經濟社會中的價值。一方面,比特幣可以通過各個交易平臺與各國法定貨幣進行比價,進而將法定貨幣的計價功能間接傳到給比特幣,使得比特幣也具有計量單位的職能;另一方面,在貨幣符號化的今天,比特幣自身也具備計量單位職能,并且理論上具備獨立衡量商品價格的能力。

3.比特幣具有價值儲藏職能。貨幣的價值儲藏的功能是一種超越時間的購買力儲藏。比特幣運用現代信息通信技術將比特幣以二進制數據格式存儲與網絡或電子設備中,由用戶的私鑰進行保護;通過交易平臺可以將其轉化為實際購買力。因此,具有價值儲藏職能。

(二)比特幣的價值體現

比特幣的貨幣職能,特別是交易媒介職能,體現了其使用價值。在進行“挖礦”獲得比特幣的過程中,投入的計算機設備費用、“挖礦”時的電能消耗和時間消耗以及比特幣自身的稀缺性,都使得比特幣自身具有了價值。這與開采黃金過程中所消耗的社會必要勞動時間轉化為黃金的價值非常相似。

(三)比特幣的信用基礎

在以黃金、白銀為主的金屬貨幣時代,貨幣的信用基礎是貴金屬自身的價值;當金屬貨幣的成色逐漸變差,貨幣的價值隨著降低,甚至出現劣幣驅逐良幣的情況。在以紙幣等為主的信用貨幣時代,貨幣自身不具備價值,其信用基礎是國家信用;當貨幣量超發,會造成通貨膨脹。比特幣自身雖然具有價值,但其信用基礎仍然主要是以現代密碼學為主的信息技術。正是這些技術使得人們對于比特幣的去中心化、嚴格控制供給速度、預估流通總量、不可偽造與復制等特性充滿信心,并且愿意接受它。但是,與金屬貨幣和紙幣一樣,比特幣的信用基礎并不是無懈可擊的。目前所面臨的交易平臺安全性、錢包軟件安全性等在一定程度上影響著其信用基礎;并且,其所使用的HASH技術、公鑰密碼體系等都可能被未來證明存在缺陷。但是,我們有理由相信在這些技術被證明存在缺陷的同時,新的技術也會隨之產生,那么使用新技術的新一代比特幣也會隨之出現,并且這種新舊交替的過程對民眾造成的影響也不會比通貨膨脹更為惡劣。

(四)比特幣是法定貨幣之外的貨幣

如上所述,比特幣是一種貨幣。但是,當今國際貨幣體系是以法定貨幣為基礎的。由于如下兩方面原因,國家不會輕易放棄對法定貨幣的控制權,承認比特幣為法定貨幣:一方面,國家通過控制“法定貨幣”進而獲得可觀的鑄幣稅收;另一方面,統一的“法定貨幣”作為一個國家文化、歷史與現實的見證與象征,是國家認同的重要組成部分。

因此,比特幣短期內必然是法定貨幣之外的貨幣。

三、比特幣的未來發展方向

(一)比特幣當前面臨的主要問題

雖然由于不同國家的監管政策、交易平臺的安全性問題數次引發比特幣價格的暴跌。但是,當前比特幣所面臨的最主要問題是其貨幣屬性被弱化,進而導致其可能被民眾所拋棄。

2008年的全球金融危機使得人們進一步認識到當今貨幣體系的缺陷。比特幣的諸多優點可以克服這些缺陷,因此,當2009年1月份比特幣誕生,其迅速引起廣泛關注。但與此同時,經歷了新一輪金融危機的投資者相比于需要一種新貨幣,更需要一種新型避險理財產品。比特幣恰好滿足了這些投資者的投機需求。投資者過于強調比特幣的金融屬性,囤積居奇,希望獲得更高的收益。但這種投資行為導致比特幣流動性下降,貨幣屬性被弱化,無法充分履行貨幣職能。如果這一問題不能得到有效解決,有可能進一步導致比特幣被市場完全拋棄。

(二)各國針對比特幣的監管政策

1.德國。德國財政部認定比特幣為“記賬單位”。這意味比特幣在德國被視為合法貨幣,可以用來繳稅和從事貿易活動。

2.美國。2013年8月,美國德克薩斯州地方法院在一起比特幣虛擬對沖基金案件中裁定比特幣是一種貨幣,應該將其納入金融法規監管范圍之內。2014年3月,美國國稅局明確比特幣在美國稅務系統中被認定為財產,適用規管股票和以物易物交易的規則。

3.俄羅斯。2014年2月8日,俄羅斯宣布全面禁用比特幣。

4.日本。日本目前對比特幣采取放任態度,金融廳、日本央行財務省均表示監管比特幣不屬于其職責所在。

5.中國。2013年12月5日,中國人民銀行等五個部委印發了《關于防范比特幣風險的通知》,宣布比特幣在中國政府監管范疇內,將不被視為有效的交易結算工具。2014年3月,中國人民銀行向各分支機構下發了《關于進一步加強比特幣風險防范工作的通知》,禁止國內銀行和第三方支付機構替比特幣交易平臺提供開戶、充值、支付、提現等服務。

總體上,目前除俄羅斯等少數國家外,各國對于比特幣均采取了審慎監管的態度。中國雖然連續出臺對比特幣加強監管的,但并未完全禁止比特幣,重點仍然在有效控制、化解比特幣投機風險。

(三)補充性貨幣是比特幣未來的發展方向

2013年,美國猶他州一對新婚夫婦奧斯汀和克雷格完全使用比特幣生活了100多天,包括購買生活用品、給汽車加油等等。目前這對夫婦正在計劃使用比特幣進行全球旅行。這是一次驗證比特幣貨幣能力的社會實驗。同時,這次實驗也揭示了比特幣的貨幣本質——補充性貨幣。

補充性貨幣是對法定貨幣補充或替代的一種交易媒介。美國的國會山保姆券和時間美元、日本的社區貨幣、新西蘭的綠色美元等均屬于補充性貨幣,并且在解決人口老齡化、高失業率、社區救助等問題上發揮了積極的作用。Stodder在對瑞士WIR補充貨幣體系的研究中發現,WIR與瑞士法郎有逆周期的特征,并且兩者具有明顯的互補性。比特幣具有成為全球化補充性貨幣的潛質。作為補充性貨幣,可以避免由于投機性風險而引發的各國監管機構的過度監管,充分發揮其積極作用。

四、結語

綜上所述,比特幣具有貨幣職能,其未來發展方向是作為法定貨幣之外的補充性貨幣。當前各國關于比特幣的適度監管策略以及對投機行為的風險提示,有助于比特幣等數字貨幣良性發展。在未來一段時間內,比特幣等數字貨幣作為補充性貨幣能夠更好地發揮其正面作用。也許,未來比特幣等新興數字貨幣的健康、良性發展,將預示著哈耶克教授在《貨幣的非國家化》中所描述的場景可能成為現實!

參考文獻

[1]Basle Committee on Banking Supervision.Risk Management for Electronic Banking and Electronic Money Activities[R].http://www.bis.org/publ/bcbs35.pdf.1998(03).

[2]European Central Bank.Report on Electronic Money[R].http://www.ecb.int/pub/pdf/other/emoneyen.pdf.1998(08).

[3]巖崎和雄(日),左藤元則(日),沈邊(譯).明日貨幣:電子理財的時代[M].中國輕工業出版社,1999(01).

[4]朱夫昌.電子貨幣概論[M].中國金融出版社,1993(08).

[5]李翀.虛擬貨幣的發展與貨幣理論和政策的重構[J].世界經濟,2003(08):75-79.

[6]李愛君.電子貨幣發行主體的法律規范[N].法制日報,2006年5月18日.

[7]付竹.以Q幣為視角探析虛擬幣對現行貨幣體系的影響[J].金融經濟,2007(04):16-17.

[8]鄭宏韜.數字貨幣的產生、發展與問題[J].時代經貿,2012(06):112-113.

[9]Plassaras A.N.Regulating Digital Currencies:Bring Bitcoin within the REACH of the IMF[R].http://ssrn.com/abstract =2248419.2013(08).

[10]弗雷德里克.S.米什金(美),劉毅等(譯).貨幣金融學(第六版)[M].中國人民大學出版社,2005(12).

[11]貝爾納德.列特爾(美),林罡等(譯).貨幣的未來[M].新華出版社.2003(01).

[12]歐陽彬.論貨幣與國家認同的建構[J].青海民族研究, 2010(07):50-53.

[13]貝多廣,羅煜.補充性貨幣的理論、最新發展及對法定貨幣的挑戰[J].經濟學動態,2013(09)P4-10.

[14]Stodder J.Complementary Credit Networks and Macro‐Economic Stability:Switzerlands Wirtschaftsring[J].Journal of Economic Behavior & Organization,2009(10):79-95.

猜你喜歡

商情(2016年44期)2017-03-05 00:03:57

商業經濟研究(2017年2期)2017-02-28 19:07:01

科技資訊(2016年28期)2017-02-28 11:15:45

財經界·學術版(2017年1期)2017-02-15 22:54:07

現代營銷·學苑版(2016年9期)2016-12-08 01:33:58

中國市場(2016年32期)2016-12-06 11:21:13

商(2016年34期)2016-11-24 14:46:00

商(2016年6期)2016-04-20 17:50:36

中國市場(2016年7期)2016-03-07 09:48:34

企業導報(2015年15期)2016-01-18 10:25:16