造船: 優勢突顯,業績向好

2014-09-16 01:37:07賈天瓊

航運交易公報

2014年36期

賈天瓊

上 半年,船市結構調整步伐加快,船東擇機訂船活躍,全球新船成交量保持高位。中國造船企業憑借承接散貨船等優勢,經營業績有所好轉。但受經濟增長乏力、運力過剩和需求不足難以改觀、經營困難等因素影響,存貨繼續攀升,新船價格上漲趨勢受阻,造船工業前景不容樂觀。

《2014年上半年船舶工業經濟運行分析》顯示,上半年,中國造船完工1743萬DWT,同比下降15.4%;承接新船訂單4080萬DWT,同比增長78.2%;手持船舶訂單1.5206億DWT,同比增長39.5%,較去年年年底增長16.1%。

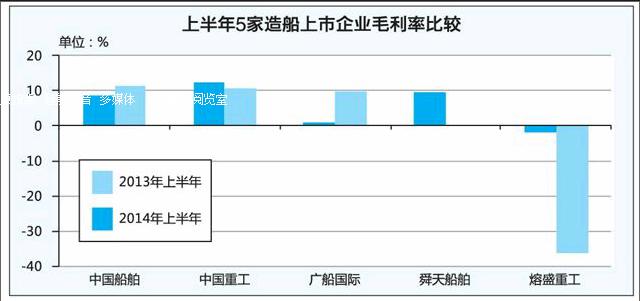

根據造船上市企業中報披露,在中國大陸、香港和臺灣上市的14家企業共實現營業收入1189.20億元,同比上升10.20%;凈利潤56.57億元,同比下降4.67%(不含臺船股份)。中國船舶(600150.SH)、中國重工(601989.SH)和舜天船舶(002608.SZ)經營業績有所回暖;從新接訂單數據看,3家企業同比均大幅回升。

業績下降趨緩

上半年,盡管中國造船企業業績仍延續下降,但企業資產減值損失出現負值,經濟運行態勢總體平穩。

上半年,中國船舶實現營業收入138.23億元,同比下降26.52%;實現凈利潤1.20億元,同比上升143.01%,扣除非經常性損益后,凈利潤為1.02億元;凈資產收益率由去年同期的-0.28%增至0.59%;經營活動產生的現金流為15.04億元,同比增長164.83%。其中,船舶造修板塊實現營業收入82.77億元,同比增長1.61%,毛利率9.07%,同比減少1.51個百分點;海洋工程板塊實現營業收入26.40億元,同比增長220.63%,毛利率4.29%,同比增加3.35百分點;動力裝備板塊實現營業收入24.24億元,同比增長54.97%,毛利率7.25%,同比減少5.78個百分點。上半年,中國船舶完工交付船舶25艘、326.10萬DWT,噸位同比增長24.32%;……

登錄APP查看全文

猜你喜歡

艦船科學技術(2022年14期)2022-09-22 03:07:40

證券市場周刊(2022年17期)2022-05-16 01:11:30

船舶(2021年4期)2021-09-07 17:32:22

小哥白尼(趣味科學)(2019年10期)2020-01-18 09:16:22

財會學習(2017年24期)2017-12-20 16:41:19

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年8期)2016-01-09 13:12:46

長春師范大學學報(2014年8期)2014-07-01 23:28:08

中國鄉鎮企業會計(2011年3期)2011-10-25 05:28:10